ЭКономический механизм функционирования предприятий.pptx

- Количество слайдов: 45

ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ

ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ

ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ • Прогнозирование и планирование деятельности предприятия • Издержки производства и себестоимость продукции • Формирование цен на продукцию предприятия • Качество и конкурентоспособность продукции • Инновационная деятельность и инвестиционная политика предприятия

ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЙ • Прогнозирование и планирование деятельности предприятия • Издержки производства и себестоимость продукции • Формирование цен на продукцию предприятия • Качество и конкурентоспособность продукции • Инновационная деятельность и инвестиционная политика предприятия

Прогнозирование и планирование деятельности предприятия Планирование - процесс разработки планов, программ и проектов на основе использования экономических законов и передового опыта. Является средством формирования целей фирмы и способов их достижения. Планирование позволяет: предвидеть перспективу развития предприятия на будущее; более рационально использовать все ресурсы предприятия; избежать риска банкротства; более целеустремленно и эффективно проводить научнотехническую политику на предприятии; • своевременно обновлять и модернизировать выпускаемую продукцию и повышать ее качество в соответствии с конъюнктурой рынка; • повышать эффективность производства и улучшать финансовое состояние предприятия. • •

Прогнозирование и планирование деятельности предприятия Планирование - процесс разработки планов, программ и проектов на основе использования экономических законов и передового опыта. Является средством формирования целей фирмы и способов их достижения. Планирование позволяет: предвидеть перспективу развития предприятия на будущее; более рационально использовать все ресурсы предприятия; избежать риска банкротства; более целеустремленно и эффективно проводить научнотехническую политику на предприятии; • своевременно обновлять и модернизировать выпускаемую продукцию и повышать ее качество в соответствии с конъюнктурой рынка; • повышать эффективность производства и улучшать финансовое состояние предприятия. • •

Принципы планирования 1. 2. 3. 4. 5. 6. 7. Принцип научности заключается в том, что разработка планов должна базироваться на научной основе, глубоком познании и использовании экономических законов и закономерностей, новейших открытиях фундаментальных и прикладных наук. Принцип необходимости означает повсеместное и обязательное применение планов предприятия при выполнении любого вида трудовой деятельности. Принцип единства предполагает разработку общего и частных планов развития предприятия. Принцип гибкости предусматривает возможность корректировки плановых показателей, координации процесса выполнения плановых решений. Принцип непрерывности предусматривает разработку планов различного временного аспекта и увязка их друг с другом. Принцип эффективности предполагает разработку наиболее оптимального варианта плана. Принцип точности предусматривает разработку плана на основе достоверной проверенной информации.

Принципы планирования 1. 2. 3. 4. 5. 6. 7. Принцип научности заключается в том, что разработка планов должна базироваться на научной основе, глубоком познании и использовании экономических законов и закономерностей, новейших открытиях фундаментальных и прикладных наук. Принцип необходимости означает повсеместное и обязательное применение планов предприятия при выполнении любого вида трудовой деятельности. Принцип единства предполагает разработку общего и частных планов развития предприятия. Принцип гибкости предусматривает возможность корректировки плановых показателей, координации процесса выполнения плановых решений. Принцип непрерывности предусматривает разработку планов различного временного аспекта и увязка их друг с другом. Принцип эффективности предполагает разработку наиболее оптимального варианта плана. Принцип точности предусматривает разработку плана на основе достоверной проверенной информации.

Основные функции планирования • • Функция руководства предусматривает обоснование стратегии и тактики, целей и задач предприятия, оценку и анализ внешней и внутренней среды функционирования, распределение ограниченных ресурсов, организацию и контроль выполнения немеченых планов. Функция обеспечения – это устойчивые виды деятельности, выполняемые на предприятии непосредственно для производства продукции, работ и услуг. Функция координации предполагает при разработке планов взаимоувязку их на всех уровнях планирования – от предприятия в целом до каждого подразделения. Функция контроля процесса реализации плана развития предприятия укрепляет связь планирования с действительностью, способствует совершенствованию организации управления, стиля и методов работы руководителей и специалистов, позволяет выявлять дополнительные резервы для выполнения плановых заданий, принимать необходимые меры по ликвидации диспропорций.

Основные функции планирования • • Функция руководства предусматривает обоснование стратегии и тактики, целей и задач предприятия, оценку и анализ внешней и внутренней среды функционирования, распределение ограниченных ресурсов, организацию и контроль выполнения немеченых планов. Функция обеспечения – это устойчивые виды деятельности, выполняемые на предприятии непосредственно для производства продукции, работ и услуг. Функция координации предполагает при разработке планов взаимоувязку их на всех уровнях планирования – от предприятия в целом до каждого подразделения. Функция контроля процесса реализации плана развития предприятия укрепляет связь планирования с действительностью, способствует совершенствованию организации управления, стиля и методов работы руководителей и специалистов, позволяет выявлять дополнительные резервы для выполнения плановых заданий, принимать необходимые меры по ликвидации диспропорций.

Методы планирования 1. Программно-целевой метод основывается на выборе реально поставленной цели функционирования предприятия и разработке для него нескольких вариантов взаимоувязанных экономических и социальных программ развития. 2. Расчетно-конструктивный метод предполагает определение показателей плана на основе расчетов, основанных на имеющейся информации о взаимосвязи объектов, составляющих планируемую систему. 3. Нормативный метод предполагает расчет плановых показателей исходя из существующих технико-экономических норм и нормативов. 4. Балансовый метод предполагает расчет плановых показателей на основе сопоставления приходной и расходной части какого-либо ресурса. 5. Моделирование. Сущность этого метода заключается в создании такого аналога планируемого процесса, в котором отражены все важнейшие, с точки зрения цели исследования, свойства данного процесса и опущены его второстепенные черты.

Методы планирования 1. Программно-целевой метод основывается на выборе реально поставленной цели функционирования предприятия и разработке для него нескольких вариантов взаимоувязанных экономических и социальных программ развития. 2. Расчетно-конструктивный метод предполагает определение показателей плана на основе расчетов, основанных на имеющейся информации о взаимосвязи объектов, составляющих планируемую систему. 3. Нормативный метод предполагает расчет плановых показателей исходя из существующих технико-экономических норм и нормативов. 4. Балансовый метод предполагает расчет плановых показателей на основе сопоставления приходной и расходной части какого-либо ресурса. 5. Моделирование. Сущность этого метода заключается в создании такого аналога планируемого процесса, в котором отражены все важнейшие, с точки зрения цели исследования, свойства данного процесса и опущены его второстепенные черты.

Классификация планирования: • по видам (стратегическое и текущее, которое подразделяется • • • на технико-экономическое и оперативно-производственное); по времени ( долгосрочное, среднесрочное, краткосрочное); по объекту планирования (план предприятия, цеха, отдела, бригады, участка, рабочего места); по видам документов (бизнес-план, программа, проект, прогноз, задание, заказ-наряд); по методам планирования (балансовый, нормативный, сетевой, графический, программно-целевой, экономикоматематический); по предмету планирования (план объема продаж в натуральном и стоимостном выражении, численности работающих и оплаты труда; доходов, расходов и прибыли; финансирования инвестиций, кредитования и финансовых издержек; научных исследований и эффективности предприятия).

Классификация планирования: • по видам (стратегическое и текущее, которое подразделяется • • • на технико-экономическое и оперативно-производственное); по времени ( долгосрочное, среднесрочное, краткосрочное); по объекту планирования (план предприятия, цеха, отдела, бригады, участка, рабочего места); по видам документов (бизнес-план, программа, проект, прогноз, задание, заказ-наряд); по методам планирования (балансовый, нормативный, сетевой, графический, программно-целевой, экономикоматематический); по предмету планирования (план объема продаж в натуральном и стоимостном выражении, численности работающих и оплаты труда; доходов, расходов и прибыли; финансирования инвестиций, кредитования и финансовых издержек; научных исследований и эффективности предприятия).

Основные разделы годового плана развития предприятия 1. В первом разделе плана «Юридический статус» отражаются общие сведения о предприятии (место и дата государственной регистрации, участие в совместной деятельности и состав участников организации на начало планируемого года). 2. Во втором разделе плана «Организационная структура» дается характеристика основного производственного направления и других видов деятельности организации. 3. В третьем разделе «Основные экономические показатели» проставляются фактические данные за отчетный год и плановые задания по производству валовой продукции, численности работников, фонду заработной платы, прибыли и рентабельности хозяйственной деятельности. 4. Четвертый раздел «Производственная программа» включает основные показатели развития. 5. Пятый раздел «Ценообразование» предусматривает расчет цены предложения и прогнозируемой цены на 1 ц продукции, а также расчет прогнозируемых цен на покупные материальные ресурсы, используемые в производстве на планируемый год. 6. В шестом разделе «Инвестиционная деятельность» отражаются фактические данные за отчетный период и планируемые показатели по капитальным вложениям на объекты производственного и непроизводственного назначения, вводу в действие производственных мощностей. 7. В седьмом разделе «Финансовая деятельность» проводится плановый расчет поступления средств и результатов от реализации продукции, расчет кредиторской задолженности с разбивкой по кварталам и потребности в кредитах; формируется финансовый план.

Основные разделы годового плана развития предприятия 1. В первом разделе плана «Юридический статус» отражаются общие сведения о предприятии (место и дата государственной регистрации, участие в совместной деятельности и состав участников организации на начало планируемого года). 2. Во втором разделе плана «Организационная структура» дается характеристика основного производственного направления и других видов деятельности организации. 3. В третьем разделе «Основные экономические показатели» проставляются фактические данные за отчетный год и плановые задания по производству валовой продукции, численности работников, фонду заработной платы, прибыли и рентабельности хозяйственной деятельности. 4. Четвертый раздел «Производственная программа» включает основные показатели развития. 5. Пятый раздел «Ценообразование» предусматривает расчет цены предложения и прогнозируемой цены на 1 ц продукции, а также расчет прогнозируемых цен на покупные материальные ресурсы, используемые в производстве на планируемый год. 6. В шестом разделе «Инвестиционная деятельность» отражаются фактические данные за отчетный период и планируемые показатели по капитальным вложениям на объекты производственного и непроизводственного назначения, вводу в действие производственных мощностей. 7. В седьмом разделе «Финансовая деятельность» проводится плановый расчет поступления средств и результатов от реализации продукции, расчет кредиторской задолженности с разбивкой по кварталам и потребности в кредитах; формируется финансовый план.

Разработка бизнес – плана. 1. Титульный лист. 2. Резюме. 3. Описание предприятия. 4. Описание продукции и услуг. 5. Маркетинговый план. 6. Производственный план. 7. Организационный план. 8. Финансовый план. 9. Оценка и страхование рисков. 10. План исследований и разработок. 11. Приложения.

Разработка бизнес – плана. 1. Титульный лист. 2. Резюме. 3. Описание предприятия. 4. Описание продукции и услуг. 5. Маркетинговый план. 6. Производственный план. 7. Организационный план. 8. Финансовый план. 9. Оценка и страхование рисков. 10. План исследований и разработок. 11. Приложения.

Издержки производства и себестоимость продукции • Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению собственников.

Издержки производства и себестоимость продукции • Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению собственников.

природных") Себестоимость продукции • стоимостная оценка используемых в процессе производства продукции (работ и услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции • стоимостная оценка используемых в процессе производства продукции (работ и услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

ФУНКЦИИ СЕБЕСТОИМОСТИ • Учет и контроль всех затрат на производство и реализацию продукции. • Основа для формирования уровня цен на продукцию, определения прибыли, рентабельности и исчисления налогов. • Экономическое обоснование целесообразности инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия; осуществления технологических, организационных и экономических мероприятий по развитию и совершенствованию производства, принятия различных управленческих решений и т. д.

ФУНКЦИИ СЕБЕСТОИМОСТИ • Учет и контроль всех затрат на производство и реализацию продукции. • Основа для формирования уровня цен на продукцию, определения прибыли, рентабельности и исчисления налогов. • Экономическое обоснование целесообразности инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия; осуществления технологических, организационных и экономических мероприятий по развитию и совершенствованию производства, принятия различных управленческих решений и т. д.

ВИДЫ СЕБЕСТОИМОСТИ Признак 1. В зависимости от количества произведенной продукции. Виды • Себестоимость валовой продукции • Себестоимость единицы продукции 2. В зависимости от объема включаемых затрат. • Технологическая • Производственная • Полная (коммерческая) 3. В зависимости от источника данных. • Плановая • Отчетная (фактическая) • Провизорная (предварительная).

ВИДЫ СЕБЕСТОИМОСТИ Признак 1. В зависимости от количества произведенной продукции. Виды • Себестоимость валовой продукции • Себестоимость единицы продукции 2. В зависимости от объема включаемых затрат. • Технологическая • Производственная • Полная (коммерческая) 3. В зависимости от источника данных. • Плановая • Отчетная (фактическая) • Провизорная (предварительная).

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ПРИЗНАК • Роль в процессе производства • • Основные Накладные • • ВИДЫ ЗАТРАТ Прямые Косвенные • Способ включения в себестоимость • Содержание и назначение • • Элементы затрат Статьи калькуляции Состав (однородность затрат) • • Простые Комплексные • • Условно-постоянные Условно-переменные • • Производственные Непроизводственные • • Текущие Единовременные • • Производительные Непроизводительные • • • Отношение к объему производства Участие в производстве • Периодичность возникновения • Целесообразность осуществления

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ ПРИЗНАК • Роль в процессе производства • • Основные Накладные • • ВИДЫ ЗАТРАТ Прямые Косвенные • Способ включения в себестоимость • Содержание и назначение • • Элементы затрат Статьи калькуляции Состав (однородность затрат) • • Простые Комплексные • • Условно-постоянные Условно-переменные • • Производственные Непроизводственные • • Текущие Единовременные • • Производительные Непроизводительные • • • Отношение к объему производства Участие в производстве • Периодичность возникновения • Целесообразность осуществления

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЭЛЕМЕНТАМ • • • Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация основных фондов Прочие затраты.

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЭЛЕМЕНТАМ • • • Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация основных фондов Прочие затраты.

Покупные") КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТАТЬЯМ • • • Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия и полуфабрикаты Топливо и энергия на технологические цели Заработная плата производственных рабочих Отчисления за социальные нужды Расходы на подготовку и освоение производства Общепроизводственные расходы Общехозяйственные расходы Потери от брака Прочие производственные расходы Коммерческие расходы.

КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТАТЬЯМ • • • Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия и полуфабрикаты Топливо и энергия на технологические цели Заработная плата производственных рабочих Отчисления за социальные нужды Расходы на подготовку и освоение производства Общепроизводственные расходы Общехозяйственные расходы Потери от брака Прочие производственные расходы Коммерческие расходы.

• • Себестоимость продукции – это текущие расходы на производство и продажу продукции, исчисленные в денежном выражении на конкретный вид продукции Технологическая (операционная, агрегатная) себестоимость - это сумма затрат, связанная непосредственно с осуществлением производственного процесса в рамках одной технологической операции. Цеховая себестоимость – это сумма затрат по производственному подразделению (цеху) в целом. Производственная себестоимость шире технологической и цеховой и включает в себя все затраты организации, связанные с процессом производства в целом. Полная себестоимость – это сумма затрат на производство и продажу продукции.

• • Себестоимость продукции – это текущие расходы на производство и продажу продукции, исчисленные в денежном выражении на конкретный вид продукции Технологическая (операционная, агрегатная) себестоимость - это сумма затрат, связанная непосредственно с осуществлением производственного процесса в рамках одной технологической операции. Цеховая себестоимость – это сумма затрат по производственному подразделению (цеху) в целом. Производственная себестоимость шире технологической и цеховой и включает в себя все затраты организации, связанные с процессом производства в целом. Полная себестоимость – это сумма затрат на производство и продажу продукции.

, предусматривающий при планировании себестоимости применение") МЕТОДЫ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ 1. Нормативный метод (метод прямого счета), предусматривающий при планировании себестоимости применение норм и нормативов использования материальных, трудовых и финансовых ресурсов. 2. Метод расчетов по технико-экономическим факторам (аналитический метод) заключается в определении влияния отдельных факторов в плановом периоде на установленный базовый показатель – уровень затрат на рубль продукции. 3. Параметрический метод, устанавливающий взаимосвязь между динамикой себестоимости изделий и изменениями их базовых качественных характеристик: надежности, долговечности, мощности и т. д.

МЕТОДЫ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ 1. Нормативный метод (метод прямого счета), предусматривающий при планировании себестоимости применение норм и нормативов использования материальных, трудовых и финансовых ресурсов. 2. Метод расчетов по технико-экономическим факторам (аналитический метод) заключается в определении влияния отдельных факторов в плановом периоде на установленный базовый показатель – уровень затрат на рубль продукции. 3. Параметрический метод, устанавливающий взаимосвязь между динамикой себестоимости изделий и изменениями их базовых качественных характеристик: надежности, долговечности, мощности и т. д.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРУКТУРУ СЕБЕСТОИМОСТИ 1. 2. 3. 4. 5. 6. 7. Специфика отрасли Ускорение научно-технического прогресса Географическое местоположение предприятия Инфляция и процентные ставки за банковский кредит Экономное использование материальных ресурсов Производительность труда Материальная заинтересованность работников в результатах своего труда и др.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРУКТУРУ СЕБЕСТОИМОСТИ 1. 2. 3. 4. 5. 6. 7. Специфика отрасли Ускорение научно-технического прогресса Географическое местоположение предприятия Инфляция и процентные ставки за банковский кредит Экономное использование материальных ресурсов Производительность труда Материальная заинтересованность работников в результатах своего труда и др.

ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ВНУТРИПРОИЗВОДСТВЕННЫЕ ВНЕПРОИЗВОДСТВЕННЫЕ • Применение передовой техники • Цены на сырье • Ресурсосбережение • Тарифы на топливо и электроэнергию • Совершенствование организации • Ставки налогов и отчисления производства и труда • Условия кредитования • Мотивация высокопроизводительного труда • Природные условия • Повышение квалификации работников • Инфляция

ФАКТОРЫ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ВНУТРИПРОИЗВОДСТВЕННЫЕ ВНЕПРОИЗВОДСТВЕННЫЕ • Применение передовой техники • Цены на сырье • Ресурсосбережение • Тарифы на топливо и электроэнергию • Совершенствование организации • Ставки налогов и отчисления производства и труда • Условия кредитования • Мотивация высокопроизводительного труда • Природные условия • Повышение квалификации работников • Инфляция

Формирование цен на продукцию предприятия 1. Цена есть денежное выражение стоимости товара. 2. Цена – это форма выражения ценности благ, проявляющаяся в процессе их обмена. 3. Цена – это сумма денег, за которую покупатель готов купить товар, а продавец – продать.

Формирование цен на продукцию предприятия 1. Цена есть денежное выражение стоимости товара. 2. Цена – это форма выражения ценности благ, проявляющаяся в процессе их обмена. 3. Цена – это сумма денег, за которую покупатель готов купить товар, а продавец – продать.

Сущность цены • Цена - это денежное выражение такой стоимости товара, по которой этот товар в процессе купли-продажи перейдет от продавца к покупателю, это стоимость сделки купли-продажи. Или это стоимость, по которой продавец может передать права на владение товаром, а покупатель приобрести эти права.

Сущность цены • Цена - это денежное выражение такой стоимости товара, по которой этот товар в процессе купли-продажи перейдет от продавца к покупателю, это стоимость сделки купли-продажи. Или это стоимость, по которой продавец может передать права на владение товаром, а покупатель приобрести эти права.

Функции цены 1. Учетная функция цены отражает общественно необходимые затраты на выпуск и реализацию той или иной продукции. 2. Распределительная функция цены состоит в том, что государство через ценообразование осуществляет распределение и перераспределение национального дохода между отраслями экономики, секторами, регионами и т. д. 3. Регулирующая функция цены проявляется в том, что она служит основным инструментом уравновешивания спроса и предложения. 4. Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать увеличение выпуска и реализации продукции, повышение ее качества, снижение себестоимости продукции. 5. Функция цены как средства рационального размещения производства означает что, с помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли.

Функции цены 1. Учетная функция цены отражает общественно необходимые затраты на выпуск и реализацию той или иной продукции. 2. Распределительная функция цены состоит в том, что государство через ценообразование осуществляет распределение и перераспределение национального дохода между отраслями экономики, секторами, регионами и т. д. 3. Регулирующая функция цены проявляется в том, что она служит основным инструментом уравновешивания спроса и предложения. 4. Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать увеличение выпуска и реализации продукции, повышение ее качества, снижение себестоимости продукции. 5. Функция цены как средства рационального размещения производства означает что, с помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли.

Виды цен • По характеру обслуживаемого оборота: оптовые цены на продукцию промышленности, закупочные, на строительную продукцию, розничные, тарифы грузового и пассажирского транспорта и др. • В зависимости от сферы регулирования: свободные и регулируемые. • В зависимости от территории действия: единые и региональные. • По времени действия: твердые, скользящие, сезонные и др. • В зависимости от метода включения транспортных расходов: франко -склад поставщика, франко-станция отправления, франко-склад потребителя и др. • Цены, используемые в статистике: текущие, средние, сопоставимые и др. • Особые цены: аукционные, биржевые, договорные и др.

Виды цен • По характеру обслуживаемого оборота: оптовые цены на продукцию промышленности, закупочные, на строительную продукцию, розничные, тарифы грузового и пассажирского транспорта и др. • В зависимости от сферы регулирования: свободные и регулируемые. • В зависимости от территории действия: единые и региональные. • По времени действия: твердые, скользящие, сезонные и др. • В зависимости от метода включения транспортных расходов: франко -склад поставщика, франко-станция отправления, франко-склад потребителя и др. • Цены, используемые в статистике: текущие, средние, сопоставимые и др. • Особые цены: аукционные, биржевые, договорные и др.

Факторы, влияющие на уровень цен • • • Спрос на продукцию Государственное регулирование цен Себестоимость продукции Конкуренция Качество продукции Другие факторы

Факторы, влияющие на уровень цен • • • Спрос на продукцию Государственное регулирование цен Себестоимость продукции Конкуренция Качество продукции Другие факторы

Формирование рыночной цены

Формирование рыночной цены

Ценообразование – комплексный процесс, учитывающий множество факторов, воздействующих на формирование цены, а также действующее законодательство. Этапы ценообразования: 1. Постановка задач ценообразования 2. Определение спроса 3. Определение издержек производства 4. Анализ цен и товаров конкурентов 5. Выбор метода ценообразования 6. Установление цены

Ценообразование – комплексный процесс, учитывающий множество факторов, воздействующих на формирование цены, а также действующее законодательство. Этапы ценообразования: 1. Постановка задач ценообразования 2. Определение спроса 3. Определение издержек производства 4. Анализ цен и товаров конкурентов 5. Выбор метода ценообразования 6. Установление цены

Сущность и этапы ценовой политики • Ценовая политика - это механизм принятия решений о поведении предприятия на основных типах рынков для достижения поставленных целей. Этапы разработки и реализации ценовой политики: • Постановка целей ценообразования • Определение спроса • Оценка издержек • Анализ цен и товаров конкурентов • Выработка ценовой стратегии • Выбор метода ценообразования • Установление окончательной цены • Разработка системы модификации цен • Ценовое поведение предприятия на рынке

Сущность и этапы ценовой политики • Ценовая политика - это механизм принятия решений о поведении предприятия на основных типах рынков для достижения поставленных целей. Этапы разработки и реализации ценовой политики: • Постановка целей ценообразования • Определение спроса • Оценка издержек • Анализ цен и товаров конкурентов • Выработка ценовой стратегии • Выбор метода ценообразования • Установление окончательной цены • Разработка системы модификации цен • Ценовое поведение предприятия на рынке

- главная цель в условиях жесткой конкуренции,") Цели ценовой политики • Обеспечение сбыта (выживаемости) - главная цель в условиях жесткой конкуренции, когда на рынке представлено много производителей аналогичного товара. Здесь используются заниженные цены, способствующие увеличению сбыта и рыночной доли. • Максимизация прибыли, для чего анализируются спрос и издержки применительно к разному уровню цен, после чего выбирается цена, которая обеспечивает максимальное возмещение затрат. • Удержание рынка, т. е. сохранение предприятием существующего положения на рынке, что требует принятия различных мер для предотвращения спада сбыта и обострения конкурентной борьбы.

Цели ценовой политики • Обеспечение сбыта (выживаемости) - главная цель в условиях жесткой конкуренции, когда на рынке представлено много производителей аналогичного товара. Здесь используются заниженные цены, способствующие увеличению сбыта и рыночной доли. • Максимизация прибыли, для чего анализируются спрос и издержки применительно к разному уровню цен, после чего выбирается цена, которая обеспечивает максимальное возмещение затрат. • Удержание рынка, т. е. сохранение предприятием существующего положения на рынке, что требует принятия различных мер для предотвращения спада сбыта и обострения конкурентной борьбы.

Понятие и виды ценовых стратегий • Ценовая стратегия - это набор методов, с помощью которых реализуется ценовая политика предприятия. Можно выделить два вида ценовых стратегий: активные и пассивные. Виды ценовых стратегий на новый товар: • Стратегия «снятия сливок» • Стратегия проникновения (внедрения) на рынок • Стратегия психологической цены • Нейтральная стратегия ценообразования • Стратегия следования за лидером в отрасли

Понятие и виды ценовых стратегий • Ценовая стратегия - это набор методов, с помощью которых реализуется ценовая политика предприятия. Можно выделить два вида ценовых стратегий: активные и пассивные. Виды ценовых стратегий на новый товар: • Стратегия «снятия сливок» • Стратегия проникновения (внедрения) на рынок • Стратегия психологической цены • Нейтральная стратегия ценообразования • Стратегия следования за лидером в отрасли

Стратегия «снятия сливок» • Сущность данной стратегии заключается в том, что с самого начала появления нового товара на рынке на него устанавливается максимально высокая цена в расчете на потребителя, готового купить товар по такой цене. Снижение цен имеет место тогда, когда спадет первая волна спроса. Это позволит расширить зону продажи. Такая ценовая стратегия имеет ряд преимуществ: -позволяет легко исправить ошибку в цене; -обеспечивает получение высокой прибыли; -повышенная цена позволяет сдерживать покупательский спрос, что имеет смысл в силу ограниченных производственных возможностей; -создает имидж качественного товара. Основной недостаток - высокая цена привлекает конкурентов.

Стратегия «снятия сливок» • Сущность данной стратегии заключается в том, что с самого начала появления нового товара на рынке на него устанавливается максимально высокая цена в расчете на потребителя, готового купить товар по такой цене. Снижение цен имеет место тогда, когда спадет первая волна спроса. Это позволит расширить зону продажи. Такая ценовая стратегия имеет ряд преимуществ: -позволяет легко исправить ошибку в цене; -обеспечивает получение высокой прибыли; -повышенная цена позволяет сдерживать покупательский спрос, что имеет смысл в силу ограниченных производственных возможностей; -создает имидж качественного товара. Основной недостаток - высокая цена привлекает конкурентов.

на рынок • Сущность данной стратегии - установление более низкой цены с") Стратегия проникновения(внедрения) на рынок • Сущность данной стратегии - установление более низкой цены с целью привлечения максимального числа покупателей. Такая стратегия используется, когда большие объемы производства позволяют возмещать общей массой прибыли ее потери на отдельном изделии. Реализация такой стратегии требует больших затрат, чего не могут себе позволить мелкие и средние фирмы.

Стратегия проникновения(внедрения) на рынок • Сущность данной стратегии - установление более низкой цены с целью привлечения максимального числа покупателей. Такая стратегия используется, когда большие объемы производства позволяют возмещать общей массой прибыли ее потери на отдельном изделии. Реализация такой стратегии требует больших затрат, чего не могут себе позволить мелкие и средние фирмы.

Стратегия психологической цены • Такая стратегия основана на установлении такой цены, которая учитывает психологию покупателей, особенности их ценовосприятия. Обычно цена определяется в размере чуть ниже круглой суммы. У покупателя при этом создается впечатление очень точного определения затрат на производство и невозможности обмана, уступки покупателю и т. д.

Стратегия психологической цены • Такая стратегия основана на установлении такой цены, которая учитывает психологию покупателей, особенности их ценовосприятия. Обычно цена определяется в размере чуть ниже круглой суммы. У покупателя при этом создается впечатление очень точного определения затрат на производство и невозможности обмана, уступки покупателю и т. д.

Ценовые стратегии на традиционный товар • • • Стратегия скользящей цены Стратегия долговременной цены Стратегия цены потребительского сегмента рынка Стратегия гибкой цены Стратегия установления цены на изделия, снятые с производства

Ценовые стратегии на традиционный товар • • • Стратегия скользящей цены Стратегия долговременной цены Стратегия цены потребительского сегмента рынка Стратегия гибкой цены Стратегия установления цены на изделия, снятые с производства

Методы ценообразования • Средние издержки плюс прибыль • Получение целевой прибыли • Установление цены на основе «ощущаемой ценности» товара • Установление цены на уровне текущих цен • Установление цены на основе метода «запечатанного конверта»

Методы ценообразования • Средние издержки плюс прибыль • Получение целевой прибыли • Установление цены на основе «ощущаемой ценности» товара • Установление цены на уровне текущих цен • Установление цены на основе метода «запечатанного конверта»

ЭФФЕКТИВНОСТЬ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ • Финансовые результаты деятельности предприятия • Оценка эффективности хозяйственной деятельности предприятия и состояния его бизнеса

ЭФФЕКТИВНОСТЬ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ • Финансовые результаты деятельности предприятия • Оценка эффективности хозяйственной деятельности предприятия и состояния его бизнеса

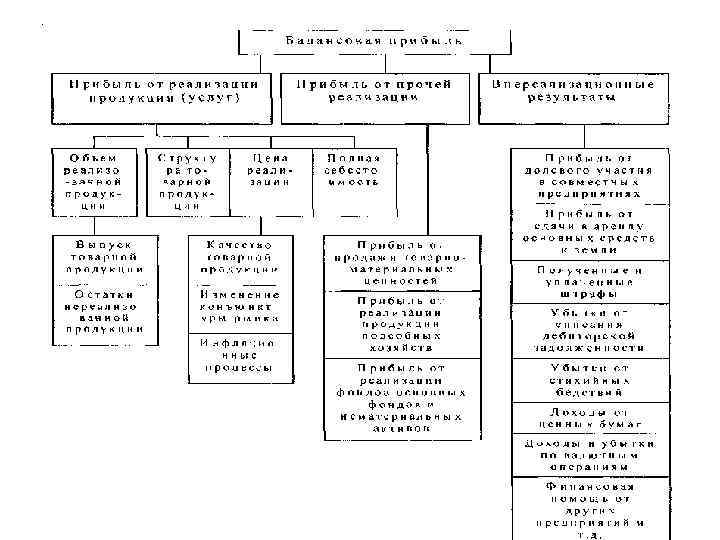

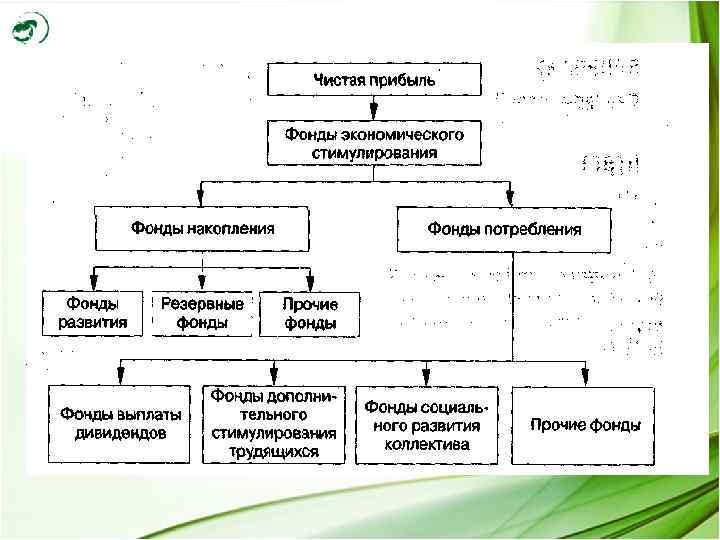

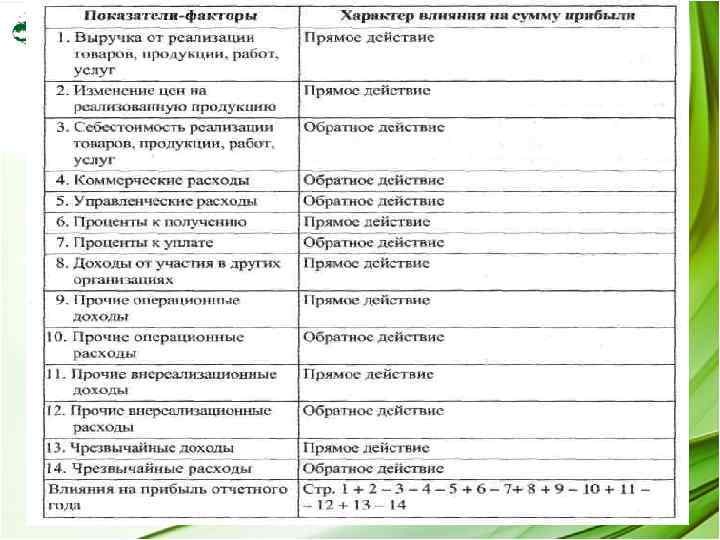

, которая образуется") Прибыль - это часть общей выручки, полученной от реализации продукции (работ, услуг), которая образуется после вычета из нее затрат на производство. Виды прибыли: 1. валовая (общая) прибыль - (В. П = выручка - себестоимость реализованной продукции), 2. прибыль от продаж (определяется путем вычитания из валовой прибыли коммерческих и управленческих расходов), 3. чистая прибыль (экономическая) - (конечный финансовый результат, выявленный за определенный период, за вычетом причитающихся за счет прибыли налогов и иных обязательных платежей, включая санкции за несоблюдение правил налогообложения), 4. бухгалтерская прибыль - (сумма прибыли (убытка) до налогообложения и чрезвычайных доходов, уменьшенная на чрезвычайные расходы), 5. маржинальная прибыль (отражает превышение выручки от продаж над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль) , 6. прибыль налогооблагаемая, 7. прибыль от обычной деятельности.

Прибыль - это часть общей выручки, полученной от реализации продукции (работ, услуг), которая образуется после вычета из нее затрат на производство. Виды прибыли: 1. валовая (общая) прибыль - (В. П = выручка - себестоимость реализованной продукции), 2. прибыль от продаж (определяется путем вычитания из валовой прибыли коммерческих и управленческих расходов), 3. чистая прибыль (экономическая) - (конечный финансовый результат, выявленный за определенный период, за вычетом причитающихся за счет прибыли налогов и иных обязательных платежей, включая санкции за несоблюдение правил налогообложения), 4. бухгалтерская прибыль - (сумма прибыли (убытка) до налогообложения и чрезвычайных доходов, уменьшенная на чрезвычайные расходы), 5. маржинальная прибыль (отражает превышение выручки от продаж над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль) , 6. прибыль налогооблагаемая, 7. прибыль от обычной деятельности.

Рентабельность является показателем относительным, а не абсолютным в отличие от прибыли и выручки от реализации. Этот показатель характеризует прибыльность или доходность производ. деятельности за определенный период времени. 1. 2. 3. 4. Рентабельность продаж – отношение величины прибыли к объему продаж (выручка от продажи минус косвенные налоги) Рентабельность затрат – отношение прибыли от продажи продукции к полной себестоимости реализованной продукции Рентабельность имущества – отношение налогооблагаемой прибыли к среднегодовой стоимости основных фондов Рентабельность собственного капитала – отношение чистой прибыли к среднегодовой стоимости собственного (акционерного) капитала

Рентабельность является показателем относительным, а не абсолютным в отличие от прибыли и выручки от реализации. Этот показатель характеризует прибыльность или доходность производ. деятельности за определенный период времени. 1. 2. 3. 4. Рентабельность продаж – отношение величины прибыли к объему продаж (выручка от продажи минус косвенные налоги) Рентабельность затрат – отношение прибыли от продажи продукции к полной себестоимости реализованной продукции Рентабельность имущества – отношение налогооблагаемой прибыли к среднегодовой стоимости основных фондов Рентабельность собственного капитала – отношение чистой прибыли к среднегодовой стоимости собственного (акционерного) капитала

Показатели эффективности производства предприятия • Годовая норма прибыли на вложенный капитал- отношение прибыли к сумме вложений в капитал • Чистая текущая стоимость - разность между поступлением и расходом денежных средств за весь период предполагаемого функционирования предприятия с учетом фактора времени. • Период возврата капитальных вложений (срок окупаемости) – это период времени, который необходим для того, чтобы будущая прибыль предприятия достигла величины осуществленных капитальных вложений • Точка (норма) безубыточности – это минимальный размер партии выпускаемой продукции, при котором достигается «нулевая прибыль» , т. е. равенство доходов от продаж и издержек производства.

Показатели эффективности производства предприятия • Годовая норма прибыли на вложенный капитал- отношение прибыли к сумме вложений в капитал • Чистая текущая стоимость - разность между поступлением и расходом денежных средств за весь период предполагаемого функционирования предприятия с учетом фактора времени. • Период возврата капитальных вложений (срок окупаемости) – это период времени, который необходим для того, чтобы будущая прибыль предприятия достигла величины осуществленных капитальных вложений • Точка (норма) безубыточности – это минимальный размер партии выпускаемой продукции, при котором достигается «нулевая прибыль» , т. е. равенство доходов от продаж и издержек производства.

Показатели финансового состояния предприятия • Платежеспособность предприятия – способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы. • Ликвидность предприятия отражает его способность вовремя оплатить предстоящие долги (обязательства), или возможность превратить статьи актива баланса (основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств

Показатели финансового состояния предприятия • Платежеспособность предприятия – способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы. • Ликвидность предприятия отражает его способность вовремя оплатить предстоящие долги (обязательства), или возможность превратить статьи актива баланса (основные и оборотные средства, включая ценные бумаги и прочие активы) в деньги для оплаты обязательств

Спасибо за внимание!

Спасибо за внимание!