Экономический анализ часть2.pptx

- Количество слайдов: 22

ЭКОНОМИЧЕСКИЙ АНАЛИЗ

СОДЕРЖАНИЕ • Оценка вероятности банкротства • Операционный цикл предприятия • Взаимосвязь кредиторской и дебиторской задолженностей

Z-score model Эдварда Альтмана • Американский ученый Э. Альтман разработал модель оценки кредитоспособности, которая может разделить предприятия на два класса: финансово устойчивые и потенциальные банкроты. • Известны двух- и пяти- факторные Zмодели, а также пятифакторная модифицированная модель.

А – оборотный капитал/ сумму активов В – нераспределенная")

Пятифакторная модель Альтмана (Z -score) А – оборотный капитал/ сумму активов В – нераспределенная прибыль/ сумма активов С – операционная прибыль/ сумма активов D – рыночная стоимость акций/ заемные пассивы E – выручка/ сумма активов

Вероятность банкротства по модели Э. Альтмана Значения Z Лингвистическая Вероятность банкротства, переменная банкротства % 1, 8 и меньше Очень высокая 80 -100 От 1, 81 до 2, 7 Высокая 35 -50 От 2, 8 до 2, 9 Возможная 15 -20 3, 0 и выше Очень низкая 0

Недостаток пятифакторной модели Э. Альтмана • можно применять только для предприятий, котирующих свои акции на фондовом рынке, так как только для них можно получить рыночную стоимость собственного капитала. • Чтобы решить эту проблему Альтман предложил модифицированную модель.

Модифицированная модель Альтмана • D – балансовая стоимость собственного капитала/ заемные пассивы. • Если Z<1, 23, то компания станет банкротом в ближайшие 2 -3 года, если Z лежит в диапазоне от 1, 23 до 2, 89, то ситуация неопределенна, если Z> 2, 89 – компания финансово устойчива.

Применение моделей Альтмана для российской экономики • для успешного применения модели Альтмана в России необходима корректировка весов при коэффициентах с учетом специфики российской рыночной экономики!

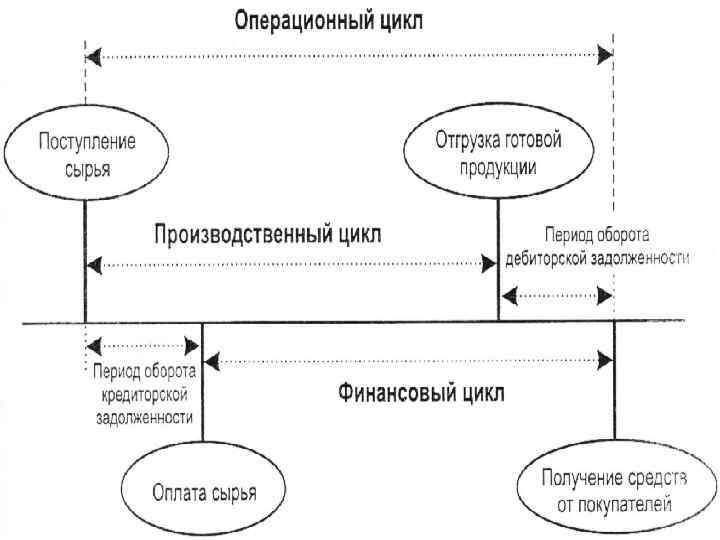

Операционный цикл В процессе управления оборотными активами в рамках операционного цикла выделяют его две основные составляющие: • 1) производственный цикл предприятия; • 2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия • • характеризует период полного оборота материальных элементов оборотных активов, необходимых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям. Продолжительность производственного цикла предприятия определяется по следующей формуле: ППЦ = ПОсм + ПОнз + ПОгп где ППЦ - продолжительность производственного цикла предприятия, в днях; ПОсм - период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях; ПОнз - период оборота среднего объема незавершенного производства, в днях; П 0 гп - период оборота среднего запаса готовой продукции, в днях.

• • период между началом оплаты поставщикам полученных")

Финансовый цикл предприятия (цикл денежного оборота) • • период между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности). Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле: Пфц=Ппц+ПОдз-ПОкз где Пфц - продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях; Ппц - продолжительность производственного цикла предприятия, в днях; ПОдз - средний период оборота текущей дебиторской задолженности, в днях; ПОкз - средний период оборота текущей кредиторской задолженности, в днях.

ВАЖНО! • Чем выше значение финансового цикла, тем выше потребность предприятия в денежных средствах для приобретения производящих оборотных средств.

Взаимосвязь циклов • Производственный цикл начинается с момента поступления материалов на склад предприятия, а заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов. • Финансовый цикл начинается с момента оплаты поставщикам данных материалов (погашение кредиторской задолженности), заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). • Операционный цикл начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от покупателей за реализованную продукцию. Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то сокращение финансового цикла обычно влечет уменьшение операционного цикла, что оценивается как положительная тенденция.

Может ли быть финансовый цикл отрицательным? Финансовый цикл – одна из немногих величин в экономике, которая: • во-первых, может иметь отрицательное значении; • во-вторых, хорошо, когда она имеет отрицательное значение. «мы получаем деньги от клиентов раньше, чем платим сами»

Сократить товарные запасы за счет управления ими –")

РЕКОМЕНДАЦИИ ПО ОПТИМИЗАЦИИ ФИНАНСОВОГО ЦИКЛА 1) Сократить товарные запасы за счет управления ими – например, распродажи неликвидов, оптимизации ассортимента, организации снабжения и т. д. ; 2) Сократить дебиторскую задолженность посредством взыскания просроченных долгов и последующей стимулирующей или строгой кредитной политики – в зависимости от того, насколько компания дифференцирована от конкурентов; 3) Договориться с поставщиками о заключении новых договоров с большей отсрочкой платежа.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ • Дебиторская задолженность – это сумма долгов, т. е. элемент оборотного капитала, причитающихся организации от юридических или физических лиц. Еще ее называют обездвижением собственных оборотных средств. • Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс хозяйственной деятельности предприятия. • В отличие от производственных запасов и незавершенного производства, которые сложно резко изменить путем принятия того или иного решения, дебиторская задолженность полностью зависит от политики предприятия относительно покупателей и продукции.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ • Многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то предприятие рационально использует средства, т. е. временно привлекает в оборот средств больше, чем отвлекает из оборота. • Бухгалтеры относятся к этому отрицательно, потому что кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской задолженности. • Сопоставление дебиторской и кредиторской задолженности является одним из этапов анализа дебиторской задолженности, призванным выявить причины ее образования.

ОСНОВНЫЕ ПРОБЛЕМЫ ВОЗНИКНОВЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Увеличение ДЗ может быть вызвано: • неосмотрительной кредитной политикой предприятия по отношению к покупателям, неразборчивым выбором партнеров; • наступлением неплатежеспособности и даже банкротства некоторых потребителей; • слишком высокими темпами наращивания объемов продаж; • трудностями в реализации продукции.

ВАЖНО! • значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовой устойчивости фирмы и дополнительного привлечения дорогостоящих источников финансирования!

Этапы анализа общей дебиторской задолженности предприятия: 1. Анализ старения счетов дебиторов. Исходной информацией для его составления являются данные бухгалтерского учета по задолженности конкретных контрагентов. При этом важно получить информацию не только о сумме задолженности, но и о сроках ее возникновения. Для получения информации о просроченностим задолженности следует провести анализ договоров с контрагентами. 2. Определение структуры и динамики изменения каждой статьи дебиторской задолженности предприятия. 3. Определение срока оборачиваемости дебиторской задолженности.

КОЭФФИЦИЕНТ СООТНОШЕНИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ 1

Экономический анализ часть2.pptx