12 лекция финансовые результаты.ppt

- Количество слайдов: 34

Экономический анализ

Экономический анализ

Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия

Экономический анализ Анализ финансовых результатов деятельности предприятия 1. 2. 3. 4. 5. 6. Задачи и источники информации анализа финансовых результатов. Анализ и оценка уровня и динамики прибыли. Факторный анализ прибыли от продаж. Анализ финансовых результатов от прочей реализации и внереализационной деятельности. Анализ и оценка использования чистой прибыли. Анализ рентабельности деятельности.

Экономический анализ Анализ финансовых результатов деятельности предприятия 1. 2. 3. 4. 5. 6. Задачи и источники информации анализа финансовых результатов. Анализ и оценка уровня и динамики прибыли. Факторный анализ прибыли от продаж. Анализ финансовых результатов от прочей реализации и внереализационной деятельности. Анализ и оценка использования чистой прибыли. Анализ рентабельности деятельности.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Любой хозяйствующий в условиях рыночной экономики субъект стремиться к превышению полученных доходов над произведенными расходами, т. к. каждая организация заинтересована в получении положительного результата свой деятельности (прибыли). Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Любой хозяйствующий в условиях рыночной экономики субъект стремиться к превышению полученных доходов над произведенными расходами, т. к. каждая организация заинтересована в получении положительного результата свой деятельности (прибыли). Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Сущность рассматриваемой экономической категории, заключается в том, что необходимый уровень прибыли это: Основной внутренний источник текущего и долгосрочного развития организации; Базовый фактор возрастания рыночной стоимости организации; Индикатор и инструмент конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли; Приоритетный интерес собственника, поскольку он обеспечивает возможность возрастания капитала; Гарант выполнения организацией своих обязательств, источник удовлетворения социальных потребностей общества.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Сущность рассматриваемой экономической категории, заключается в том, что необходимый уровень прибыли это: Основной внутренний источник текущего и долгосрочного развития организации; Базовый фактор возрастания рыночной стоимости организации; Индикатор и инструмент конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли; Приоритетный интерес собственника, поскольку он обеспечивает возможность возрастания капитала; Гарант выполнения организацией своих обязательств, источник удовлетворения социальных потребностей общества.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса – одной из главных внутренних причин банкротства.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса – одной из главных внутренних причин банкротства.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном периоде. Это означает: 1. Получение максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре ее функционирования; 2. Оптимизации пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска;

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном периоде. Это означает: 1. Получение максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре ее функционирования; 2. Оптимизации пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска;

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. 3. Повышение качественного состава факторов формирования прибыли; 4. Получение необходимого уровня дохода на инвестированный капитал собственниками компании; 5. Формирования достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса; 6. Увеличение рыночной стоимости организации.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. 3. Повышение качественного состава факторов формирования прибыли; 4. Получение необходимого уровня дохода на инвестированный капитал собственниками компании; 5. Формирования достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса; 6. Увеличение рыночной стоимости организации.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Основными задачами анализа финансовых результатов деятельности являются: 1. Систематический контроль выполнения планов реализации 2. 3. 4. 5. продукции и получение прибыли; Определение влияния как объективных, так и субъективных факторов на финансовые результаты; Выявление резервов увеличения суммы прибыли и рентабельности; Оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; Разработка мероприятий по использованию выявленных резервов.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Основными задачами анализа финансовых результатов деятельности являются: 1. Систематический контроль выполнения планов реализации 2. 3. 4. 5. продукции и получение прибыли; Определение влияния как объективных, так и субъективных факторов на финансовые результаты; Выявление резервов увеличения суммы прибыли и рентабельности; Оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; Разработка мероприятий по использованию выявленных резервов.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Основные источники информации для анализа финансовых результатов: Накладные на отгрузку продукции; Данные аналитического бухгалтерского учета по счетам финансовых результатов; Бухгалтерская отчетность, форма № 2 «Отчет о финансовых результатах» ; Соответствующие таблицы бизнес-плана предприятия и отчета об его исполнении.

Анализ финансовых результатов деятельности предприятия Задачи и источники информации анализа финансовых результатов. Основные источники информации для анализа финансовых результатов: Накладные на отгрузку продукции; Данные аналитического бухгалтерского учета по счетам финансовых результатов; Бухгалтерская отчетность, форма № 2 «Отчет о финансовых результатах» ; Соответствующие таблицы бизнес-плана предприятия и отчета об его исполнении.

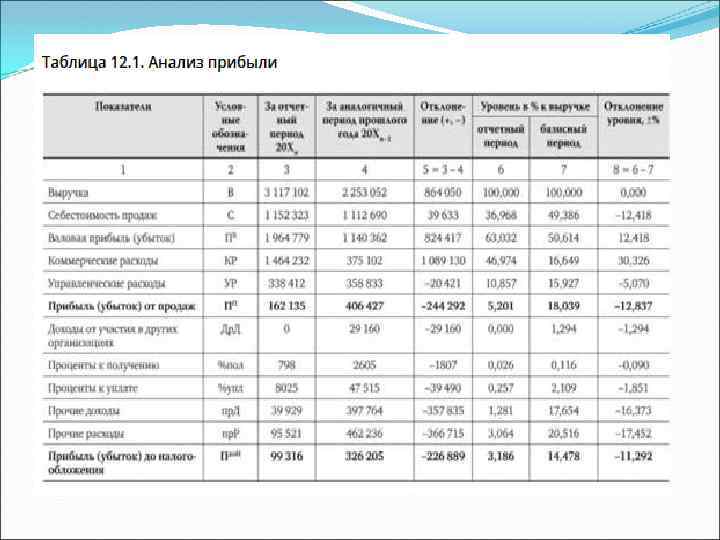

Анализ финансовых результатов деятельности предприятия Анализ и оценка уровня и динамики прибыли. Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные формы № 2 «Отчет о финансовых результатах» .

Анализ финансовых результатов деятельности предприятия Анализ и оценка уровня и динамики прибыли. Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные формы № 2 «Отчет о финансовых результатах» .

(за") «Валовая прибыль» отражает разницу между выручкой от продажи товаров, продукции (работ, услуг) (за минусом налога на добавленную стоимость, акцизов и аналогичных платежей) и себестоимостью проданных товаров, продукции, работ и услуг Прибыль (убытки) от продаж отражает разницу между выручкой от продажи товаров, продукции (работ, услуг) и суммой их себестоимости, коммерческих и управленческих расходов.

«Валовая прибыль» отражает разницу между выручкой от продажи товаров, продукции (работ, услуг) (за минусом налога на добавленную стоимость, акцизов и аналогичных платежей) и себестоимостью проданных товаров, продукции, работ и услуг Прибыль (убытки) от продаж отражает разницу между выручкой от продажи товаров, продукции (работ, услуг) и суммой их себестоимости, коммерческих и управленческих расходов.

до налогообложения» характеризует прибыль (убыток) от продажи плюс/минус прочие доходы Прибыль") «Прибыль (убыток) до налогообложения» характеризует прибыль (убыток) от продажи плюс/минус прочие доходы Прибыль (убыток) от обычной деятельности организации определяют как разницу между прибылью (убытком) до налогообложения и налогом на прибыль и аналогичные обязательства. Чистая прибыль (убыток) отчетного года – прибыль или убыток от обычной деятельности плюс чрезвычайные доходы минус чрезвычайные расходы в случае их возникновения

«Прибыль (убыток) до налогообложения» характеризует прибыль (убыток) от продажи плюс/минус прочие доходы Прибыль (убыток) от обычной деятельности организации определяют как разницу между прибылью (убытком) до налогообложения и налогом на прибыль и аналогичные обязательства. Чистая прибыль (убыток) отчетного года – прибыль или убыток от обычной деятельности плюс чрезвычайные доходы минус чрезвычайные расходы в случае их возникновения

Нераспределенная прибыль - прибыль, полученная в определенном периоде и не направленная на потребление путем распределения между акционерами (пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т. е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов, обеспечивающих его производственное развитие в предстоящем периоде.

Нераспределенная прибыль - прибыль, полученная в определенном периоде и не направленная на потребление путем распределения между акционерами (пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т. е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов, обеспечивающих его производственное развитие в предстоящем периоде.

от реализации продукции, работ, услуг минус Производственная") Выручка (без НДС, акцизов и др. ) от реализации продукции, работ, услуг минус Производственная себестоимость реализованной продукции, работ, услуг минус Коммерческие и управленческие расходы Прибыль от продаж плюс Сальдо прочих доходов и расходов Прибыль до налогообложения минус Налог на прибыль и иные аналогичные обязательные платежи плюс Сальдо чрезвычайных доходов и расходов Валовая прибыль Чистая прибыль

Выручка (без НДС, акцизов и др. ) от реализации продукции, работ, услуг минус Производственная себестоимость реализованной продукции, работ, услуг минус Коммерческие и управленческие расходы Прибыль от продаж плюс Сальдо прочих доходов и расходов Прибыль до налогообложения минус Налог на прибыль и иные аналогичные обязательные платежи плюс Сальдо чрезвычайных доходов и расходов Валовая прибыль Чистая прибыль

Анализ финансовых результатов деятельности предприятия Факторный анализ прибыль от реализации продукции, работ, услуг. Прибыль от реализации продукции в общем случае находится под воздействием таких факторов, как: изменение объемов реализации, структуры продукции, отпускных цен на реализованную продукцию; цен на сырье и материалы, топливо, тарифов на электро- и теплоэнергию и перевозки, материальных и трудовых затрат.

Анализ финансовых результатов деятельности предприятия Факторный анализ прибыль от реализации продукции, работ, услуг. Прибыль от реализации продукции в общем случае находится под воздействием таких факторов, как: изменение объемов реализации, структуры продукции, отпускных цен на реализованную продукцию; цен на сырье и материалы, топливо, тарифов на электро- и теплоэнергию и перевозки, материальных и трудовых затрат.

Анализ финансовых результатов деятельности предприятия Факторный анализ прибыль от реализации продукции, работ, услуг. Методика расчета факторных влияний на прибыль от продаж

Анализ финансовых результатов деятельности предприятия Факторный анализ прибыль от реализации продукции, работ, услуг. Методика расчета факторных влияний на прибыль от продаж

Анализ финансовых результатов деятельности предприятия Факторный анализ прибыль от реализации продукции, работ, услуг. Методика расчета факторных влияний на прибыль от продаж

Анализ финансовых результатов деятельности предприятия Факторный анализ прибыль от реализации продукции, работ, услуг. Методика расчета факторных влияний на прибыль от продаж

Анализ финансовых результатов деятельности предприятия Анализ финансовых результатов по прочей реализации и внереализационной деятельности. Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции, в том числе: Операционные доходы и расходы; Внереализационные доходы и расходы.

Анализ финансовых результатов деятельности предприятия Анализ финансовых результатов по прочей реализации и внереализационной деятельности. Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции, в том числе: Операционные доходы и расходы; Внереализационные доходы и расходы.

Анализ финансовых результатов деятельности предприятия Анализ и оценка использования чистой прибыли. Чистая прибыль предприятия определяется как разница между прибылью отчетного периода и величиной налога и иных аналогичных платежей. Направление использования чистой прибыли определяется собственниками предприятия (в ПАО (ОАО) – Общим собранием акционеров, в ООО – Общим собранием участников, в ИП предпринимателем).

Анализ финансовых результатов деятельности предприятия Анализ и оценка использования чистой прибыли. Чистая прибыль предприятия определяется как разница между прибылью отчетного периода и величиной налога и иных аналогичных платежей. Направление использования чистой прибыли определяется собственниками предприятия (в ПАО (ОАО) – Общим собранием акционеров, в ООО – Общим собранием участников, в ИП предпринимателем).

Анализ финансовых результатов деятельности предприятия Анализ и оценка использования чистой прибыли. Основные направления использования чистой прибыли: Выплата дивидендов; Отчисления в резервный фонд в соответствии с законодательством; Образование фонда накопления; Образование фонда потребления; Образование фонда социальной сферы; Отвлечение на благотворительность и другие цели.

Анализ финансовых результатов деятельности предприятия Анализ и оценка использования чистой прибыли. Основные направления использования чистой прибыли: Выплата дивидендов; Отчисления в резервный фонд в соответствии с законодательством; Образование фонда накопления; Образование фонда потребления; Образование фонда социальной сферы; Отвлечение на благотворительность и другие цели.

Анализ финансовых результатов деятельности предприятия Анализ и оценка использования чистой прибыли. Анализ использования чистой прибыли предприятия.

Анализ финансовых результатов деятельности предприятия Анализ и оценка использования чистой прибыли. Анализ использования чистой прибыли предприятия.

Анализ финансовых результатов деятельности предприятия Анализ и оценка использования чистой прибыли. Дивиденды – размер дивидендов (выплат в денежной форме) принимается собственниками предприятия. Резервный фонд – образуется в размере, определенном законодательством. Фонд накопления – используется в основном для финансирования затрат по расширению и техническому перевооружению производства, внедрению новых технологий (инвестиции). Фонд потребления – используется на коллективные нужды, в т. ч. расходы на содержание объектов культуры и здарвоохранения, проведение культурно-массовых мероприятий. Фонд социальной сферы – используется для индивидуального поощрения, материальной помощи, пособий и т. п. для работников предприятия.

Анализ финансовых результатов деятельности предприятия Анализ и оценка использования чистой прибыли. Дивиденды – размер дивидендов (выплат в денежной форме) принимается собственниками предприятия. Резервный фонд – образуется в размере, определенном законодательством. Фонд накопления – используется в основном для финансирования затрат по расширению и техническому перевооружению производства, внедрению новых технологий (инвестиции). Фонд потребления – используется на коллективные нужды, в т. ч. расходы на содержание объектов культуры и здарвоохранения, проведение культурно-массовых мероприятий. Фонд социальной сферы – используется для индивидуального поощрения, материальной помощи, пособий и т. п. для работников предприятия.

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Показатели рентабельности – характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т. д. Показатели рентабельности отражают полученный эффект от использования ресурсов и обладают свойством сравнимости. Основные группы показателей рентабельности: Показатели, характеризующие прибыльность продаж; Показатели, характеризующие окупаемость издержек производства; Показатели, характеризующие доходность капитала и его частей;

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Показатели рентабельности – характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т. д. Показатели рентабельности отражают полученный эффект от использования ресурсов и обладают свойством сравнимости. Основные группы показателей рентабельности: Показатели, характеризующие прибыльность продаж; Показатели, характеризующие окупаемость издержек производства; Показатели, характеризующие доходность капитала и его частей;

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности Рентабельность производственной деятельности показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции. Рентабельность продаж (оборота) характеризует эффективность производственной и коммерческой деятельности предприятия, т. е сколько прибыли от продаж имеет предприятие с 1 рубля продаж. Рентабельность (доходность) капитала определяет сколько чистой прибыли получено с 1 рубля собственного капитала.

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности Рентабельность производственной деятельности показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции. Рентабельность продаж (оборота) характеризует эффективность производственной и коммерческой деятельности предприятия, т. е сколько прибыли от продаж имеет предприятие с 1 рубля продаж. Рентабельность (доходность) капитала определяет сколько чистой прибыли получено с 1 рубля собственного капитала.

показывает,") Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Рентабельность производственной деятельности (рентабельность продукции) показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции. Прибыль от продаж / Полная себестоимость продукции или Чистая прибыль/ Полная себестоимость продукции

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Рентабельность производственной деятельности (рентабельность продукции) показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции. Прибыль от продаж / Полная себестоимость продукции или Чистая прибыль/ Полная себестоимость продукции

характеризует эффективность производственной") Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности Рентабельность продаж (оборота) характеризует эффективность производственной и коммерческой деятельности предприятия, т. е сколько прибыли от продаж имеет предприятия с 1 рубля продаж. Прибыль от продаж / Выручка от реализации продукции (услуг)

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности Рентабельность продаж (оборота) характеризует эффективность производственной и коммерческой деятельности предприятия, т. е сколько прибыли от продаж имеет предприятия с 1 рубля продаж. Прибыль от продаж / Выручка от реализации продукции (услуг)

капитала определяет сколько чистой") Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Рентабельность (доходность) капитала определяет сколько чистой прибыли получено с 1 рубля собственного капитала. Чистая прибыль / Стоимость собственного капитала

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Рентабельность (доходность) капитала определяет сколько чистой прибыли получено с 1 рубля собственного капитала. Чистая прибыль / Стоимость собственного капитала

Анализ финансовых результатов деятельности предприятия Рентабельность активов представляет собой финансовый коэффициент, показывающий доходность и эффективность деятельности предприятия. Рентабельность активов показывает, какая прибыль получена организацией с каждого затраченного рубля. (Чистая прибыль / Среднегодовая величина активов) х 100%

Анализ финансовых результатов деятельности предприятия Рентабельность активов представляет собой финансовый коэффициент, показывающий доходность и эффективность деятельности предприятия. Рентабельность активов показывает, какая прибыль получена организацией с каждого затраченного рубля. (Чистая прибыль / Среднегодовая величина активов) х 100%

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Рентабельность основных производственных фондов (называемый иначе показателем фондорентабельности) показывает реальную доходность от использования основных средств в процессе производства продукции (Чистая прибыль / Среднегодовая стоимость основных средств) х 100%

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Рентабельность основных производственных фондов (называемый иначе показателем фондорентабельности) показывает реальную доходность от использования основных средств в процессе производства продукции (Чистая прибыль / Среднегодовая стоимость основных средств) х 100%

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственный факторов: Уровень организации производства и управления; Структура капитала и его источники; Степень использования производственных ресурсов; Объем, качество и структура продукции; Затраты на производство и себестоимость изделий; Прибыль по видам деятельности и направления ее использования

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственный факторов: Уровень организации производства и управления; Структура капитала и его источники; Степень использования производственных ресурсов; Объем, качество и структура продукции; Затраты на производство и себестоимость изделий; Прибыль по видам деятельности и направления ее использования

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Трехфакторная модель анализа рентабельности: R = P/(F+E) = (P/O) = (F/O + E/O) = Rp/(Fe+Кз) Где: Р – прибыль, F – средняя за период стоимость ОПФ, E – средние остатки оборотных средств, О – объем производства в стоимостном выражении, Rp – прибыльность продукции (рентабельность продаж), Fe – фондоемкость продукции по ОПФ, Кз – коэффициент закрепления оборотных средств (оборачиваемость)

Анализ финансовых результатов деятельности предприятия Анализ рентабельности деятельности. Трехфакторная модель анализа рентабельности: R = P/(F+E) = (P/O) = (F/O + E/O) = Rp/(Fe+Кз) Где: Р – прибыль, F – средняя за период стоимость ОПФ, E – средние остатки оборотных средств, О – объем производства в стоимостном выражении, Rp – прибыльность продукции (рентабельность продаж), Fe – фондоемкость продукции по ОПФ, Кз – коэффициент закрепления оборотных средств (оборачиваемость)

Самостоятельная работа 1 вариант: А –П 2 вариант: Р-Я Составить отчет о финансовых результатах, используя следующие данные: показатели 1 вариант 2 вариант Количество выпущенной продукции, шт. 1245 1380 Цена единицы продукции, руб. 38 44 Себестоимость единицы продукции, 12 руб. 15 Коммерческий расходы. тыс. руб 112 108 Управленческие расходы, тыс. руб. 33 28 Прочие доходы. Тыс. руб. 114 156 Прочие расходы, тыс. руб. 57 34 Налог на прибыль, 20%

Самостоятельная работа 1 вариант: А –П 2 вариант: Р-Я Составить отчет о финансовых результатах, используя следующие данные: показатели 1 вариант 2 вариант Количество выпущенной продукции, шт. 1245 1380 Цена единицы продукции, руб. 38 44 Себестоимость единицы продукции, 12 руб. 15 Коммерческий расходы. тыс. руб 112 108 Управленческие расходы, тыс. руб. 33 28 Прочие доходы. Тыс. руб. 114 156 Прочие расходы, тыс. руб. 57 34 Налог на прибыль, 20%