расходы(расчет и планирование полный).ppt

- Количество слайдов: 29

аптечных и косметологических учреждений. Национальный стандарт бухгалтерского учета") Экономические расчеты и планирование расходов (издержек) аптечных и косметологических учреждений. Национальный стандарт бухгалтерского учета 16 «Расходы» Лектор доц. Хименко С. В.

Экономические расчеты и планирование расходов (издержек) аптечных и косметологических учреждений. Национальный стандарт бухгалтерского учета 16 «Расходы» Лектор доц. Хименко С. В.

учет издержек") Вопросы: 1. Издержки обращения аптечных учреждений: определение и классификация. 2. Управленческий (внутрихозяйственный) учет издержек обращения. 3. Анализ и планирование издержек. 4. Бухгалтерский учет расходов. Национальный стандарт бухгалтерского учета 16 «Расходы» .

Вопросы: 1. Издержки обращения аптечных учреждений: определение и классификация. 2. Управленческий (внутрихозяйственный) учет издержек обращения. 3. Анализ и планирование издержек. 4. Бухгалтерский учет расходов. Национальный стандарт бухгалтерского учета 16 «Расходы» .

Литература: 1. 3 -н Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16. 07. 99 г. 2. Положения (стандарты) бухгалтерского учета (П(с)БУ) стандарт 16 «Расходы» . 3. Наказ № 145 вiд 22. 05. 2002 р. ((Про затвердження Методичних рекомендацiй з формування складу витрат та порядку Iх планування в торговельнiй дiяльностi. 4. Навч. посiбник «Основи економiки та системи облiку у фармацiї» . — С. 248 -256. 5. Уч. пособие «Основы экономики и системы учета в фармации» 2008. – С. 32 -33; С. 244 -250 6. Основы организации и экономики фармации в вопросах и ответах. — С. 119 -121.

Литература: 1. 3 -н Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16. 07. 99 г. 2. Положения (стандарты) бухгалтерского учета (П(с)БУ) стандарт 16 «Расходы» . 3. Наказ № 145 вiд 22. 05. 2002 р. ((Про затвердження Методичних рекомендацiй з формування складу витрат та порядку Iх планування в торговельнiй дiяльностi. 4. Навч. посiбник «Основи економiки та системи облiку у фармацiї» . — С. 248 -256. 5. Уч. пособие «Основы экономики и системы учета в фармации» 2008. – С. 32 -33; С. 244 -250 6. Основы организации и экономики фармации в вопросах и ответах. — С. 119 -121.

Загальноекономічне визначення Витрати - це виражені у грошовій формі витрати різних видів економічних ресурсів (праці, сировини, матеріалів, основних засобів, фінансових ресурсів) у процесі виробництва, обігу і розподілу фармацевтичної продукції та товарів Визначення витрат у бухгалтерському обліку Витратами звітного періоду визнаються або зменшення активів, або збільшення забов`язань, призводить до зменшення власного капіталу підприємства, за умови, що ці витрати можуть буди достовірно оцінені.

Загальноекономічне визначення Витрати - це виражені у грошовій формі витрати різних видів економічних ресурсів (праці, сировини, матеріалів, основних засобів, фінансових ресурсів) у процесі виробництва, обігу і розподілу фармацевтичної продукції та товарів Визначення витрат у бухгалтерському обліку Витратами звітного періоду визнаються або зменшення активів, або збільшення забов`язань, призводить до зменшення власного капіталу підприємства, за умови, що ці витрати можуть буди достовірно оцінені.

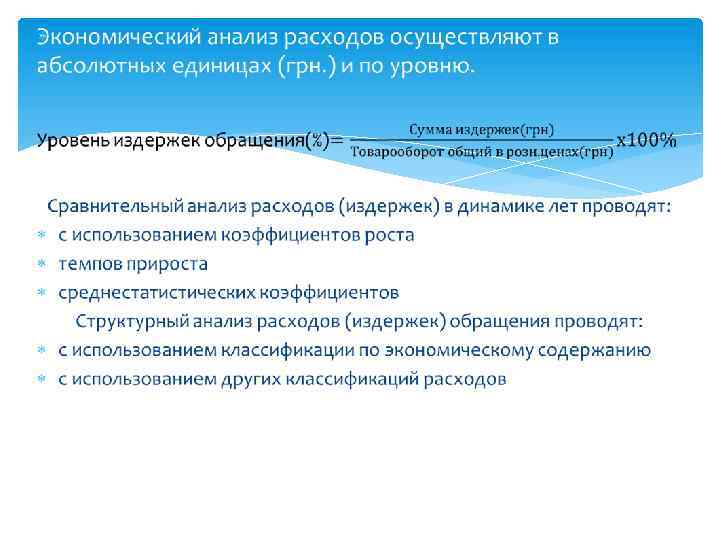

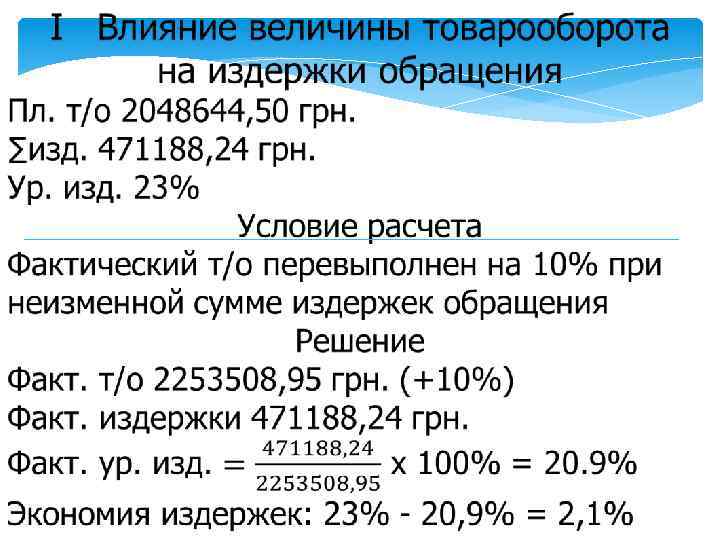

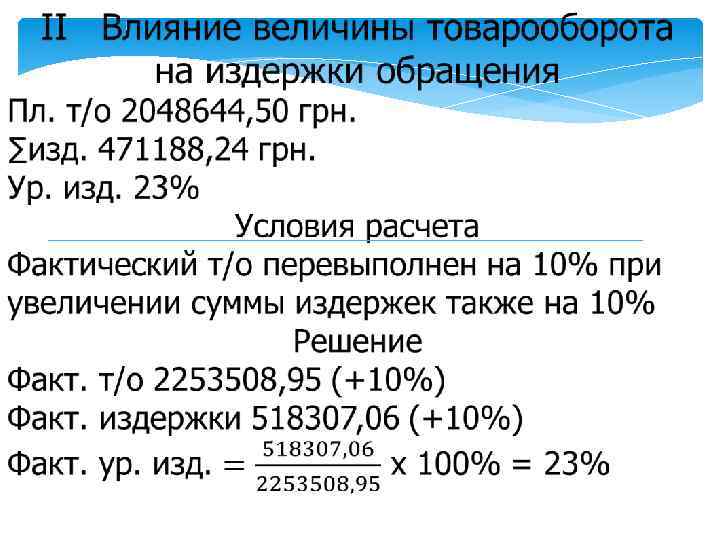

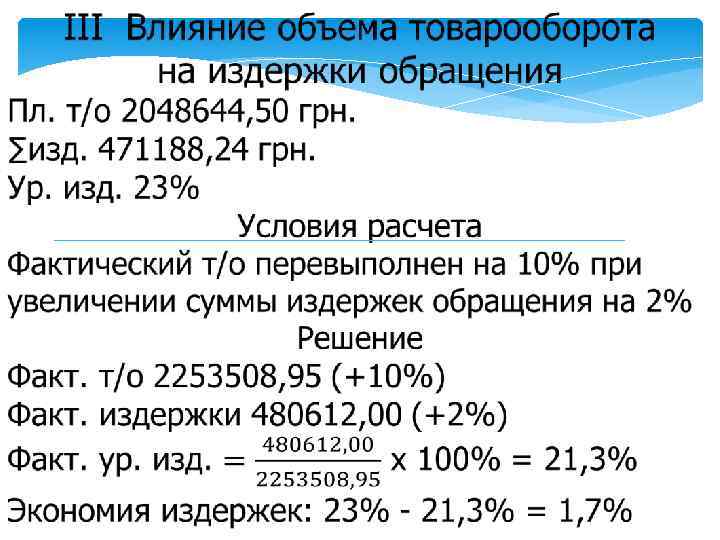

– выраженные в денежной форме расходы различных видов экономических ресурсов (финансовых, сырья,") РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических ресурсов (финансовых, сырья, материалов, основных средств, труда и др. ) в процессе производства, обращения и распределения фармацевтической продукции и товаров. РАСЧЕТ, АНАЛИЗ И ПЛАНИРОВАНИЕ РАСХОДОВ осуществляется в абсолютной величине (в денежном выражении) и по уровню (в % к т/о). Уровень издержек = обращения (%) ПРИМЕРЫ РАСЧЕТА: Общий т/о VI = 2048644, 50 грн Σ изд. = 471188, 24 грн У изд. – ?

РАСХОДЫ (ИЗДЕРЖКИ) – выраженные в денежной форме расходы различных видов экономических ресурсов (финансовых, сырья, материалов, основных средств, труда и др. ) в процессе производства, обращения и распределения фармацевтической продукции и товаров. РАСЧЕТ, АНАЛИЗ И ПЛАНИРОВАНИЕ РАСХОДОВ осуществляется в абсолютной величине (в денежном выражении) и по уровню (в % к т/о). Уровень издержек = обращения (%) ПРИМЕРЫ РАСЧЕТА: Общий т/о VI = 2048644, 50 грн Σ изд. = 471188, 24 грн У изд. – ?

Издержки обращения (внутрихозяйственный управленческий учет) По видам учета Бухгалтерский учет (расходы)") Классификация расходов (издержек) Издержки обращения (внутрихозяйственный управленческий учет) По видам учета Бухгалтерский учет (расходы) Налоговый учет (валовые расходы) Для аптеки осуществляющих производственную функцию В зависимости от степени влияния товарооборота на сумму расходов Производственные расходы – расходы связанные с внутриаптечным производством лекарств Издержки обращения – расходы, связанные с организацией торговой деятельности, приобретением, доставкой, хранением, фармацевтических товаров Условно- переменные расходы – расходы, размер которых увеличивается или уменьшается в зависимости от изменений величины т/о (з/п персонала при сдельной оплате труда, расходы по таре, списание вспомогательных материалов и др. ) Условно- постоянные (фиксированные) – расходы, размер которых не зависит от Т/О (пример: арендная плата, % кредита банка, затраты на ремонт, З/П административного персонала и др. )

Классификация расходов (издержек) Издержки обращения (внутрихозяйственный управленческий учет) По видам учета Бухгалтерский учет (расходы) Налоговый учет (валовые расходы) Для аптеки осуществляющих производственную функцию В зависимости от степени влияния товарооборота на сумму расходов Производственные расходы – расходы связанные с внутриаптечным производством лекарств Издержки обращения – расходы, связанные с организацией торговой деятельности, приобретением, доставкой, хранением, фармацевтических товаров Условно- переменные расходы – расходы, размер которых увеличивается или уменьшается в зависимости от изменений величины т/о (з/п персонала при сдельной оплате труда, расходы по таре, списание вспомогательных материалов и др. ) Условно- постоянные (фиксированные) – расходы, размер которых не зависит от Т/О (пример: арендная плата, % кредита банка, затраты на ремонт, З/П административного персонала и др. )

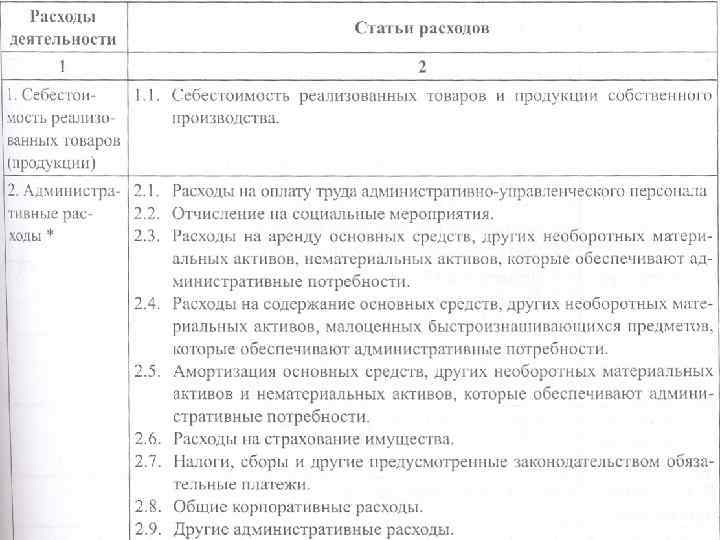

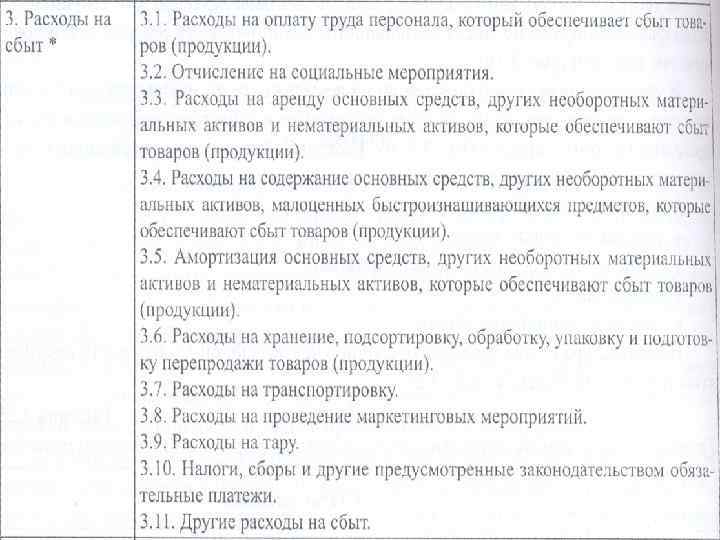

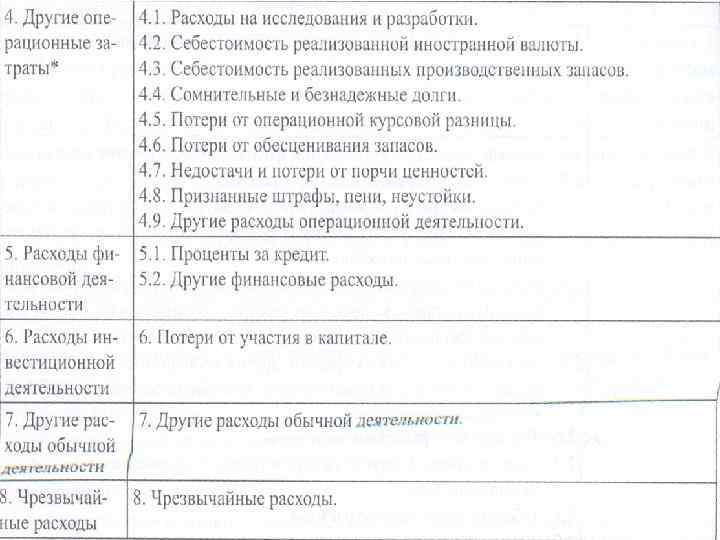

Класифікація поточних витрат торговельної діяльності I. Види діяльності I. 1. Витрати операційної діяльності I. 1. 1. Витрати, які включаються до собівартості реалізованих товарів (продукції) I. 1. 2. 1. Адміністративні витрати I. 1. 2. Витрати, які не включають до собівартості реалізованих товарів I. 1. 2. 2. Витрати на збут I. 1. 2. 3. Інші операційні витрати I. 2. Витрати фінансової діяльності I. 3. Витрати інвестиційної діяльності I. 4. Інші витрати звичайної діяльності I. 5. Надзвичайні витрати

Класифікація поточних витрат торговельної діяльності I. Види діяльності I. 1. Витрати операційної діяльності I. 1. 1. Витрати, які включаються до собівартості реалізованих товарів (продукції) I. 1. 2. 1. Адміністративні витрати I. 1. 2. Витрати, які не включають до собівартості реалізованих товарів I. 1. 2. 2. Витрати на збут I. 1. 2. 3. Інші операційні витрати I. 2. Витрати фінансової діяльності I. 3. Витрати інвестиційної діяльності I. 4. Інші витрати звичайної діяльності I. 5. Надзвичайні витрати

III. Підгалузі торгівлі Критерії класифікації III. 1. Оптова") Класифікація поточних витрат торговельної діяльності (продовження) III. Підгалузі торгівлі Критерії класифікації III. 1. Оптова торгівля III. 2. Роздрібна торгівля III. 3. Громадське харчування II. Економічний зміст За економічними елементами та статтями витрат (під економічними елементами витрат розуміють сукупність економічно однорідних витрат у грошовому виразі за їх видами Економічні елементи та статті витрат

Класифікація поточних витрат торговельної діяльності (продовження) III. Підгалузі торгівлі Критерії класифікації III. 1. Оптова торгівля III. 2. Роздрібна торгівля III. 3. Громадське харчування II. Економічний зміст За економічними елементами та статтями витрат (під економічними елементами витрат розуміють сукупність економічно однорідних витрат у грошовому виразі за їх видами Економічні елементи та статті витрат

По") Классификация расходов, формирующих себестоимость услуги По статьям затрат (материальные, топливо, энергия, др. ) По видам продукции (работ, услуг) По элементам затрат (материальные, на оплату труда, соц. нужды) Расходы (издержки) По отношению к производстве нному процессу От степени реагирования на изменение объема услуг От способа отнесения на себестоимост ь (прямые, косвенные)

Классификация расходов, формирующих себестоимость услуги По статьям затрат (материальные, топливо, энергия, др. ) По видам продукции (работ, услуг) По элементам затрат (материальные, на оплату труда, соц. нужды) Расходы (издержки) По отношению к производстве нному процессу От степени реагирования на изменение объема услуг От способа отнесения на себестоимост ь (прямые, косвенные)

По видам продукции По единству состава По видам") Классификация издержек (на примере SPA cалона) По видам продукции По единству состава По видам По экономическим элементам расхода подсчитываются совокупные затраты фирмы, связанные. . . По статьям калькуляции По способу перенесения стоимости на оказываемые услуги По степени влияния объема оказываемых услуг на уровень По календарным периодам Прямые расходы Косвенные расходы Условно-переменные Условно постоянные Текущие (периодичность меньше месяца) Долгосрочные (не менее девяти месяцев) Одноразовые По отношению к себестоимости услуг По источникам осуществления Расходы на услуги Затраты периода Включаемые в себестоимость услуги Относимые на финансовые результаты (убытки от невостребованных долгов, некоторые виды налогов) Осуществляемые за счет чистой прибыли

Классификация издержек (на примере SPA cалона) По видам продукции По единству состава По видам По экономическим элементам расхода подсчитываются совокупные затраты фирмы, связанные. . . По статьям калькуляции По способу перенесения стоимости на оказываемые услуги По степени влияния объема оказываемых услуг на уровень По календарным периодам Прямые расходы Косвенные расходы Условно-переменные Условно постоянные Текущие (периодичность меньше месяца) Долгосрочные (не менее девяти месяцев) Одноразовые По отношению к себестоимости услуг По источникам осуществления Расходы на услуги Затраты периода Включаемые в себестоимость услуги Относимые на финансовые результаты (убытки от невостребованных долгов, некоторые виды налогов) Осуществляемые за счет чистой прибыли

№ п/п ИЗДЕРЖКИ АПТЕКИ Название статей 1 2 1 Расходы на перевозку 2 Расходы на оплату труда 3 Расходы на аренду и содержание основных фондов: - арендная плата - оплата за отопление -оплата за холодную воду - оплата за горячую воду - оплата канализации - оплата электроэнергии - оплата за газ 4 5 6 8 9 10 11 12 13 - оплата противопожарной и сторожевой охраны Амортизационные отчисления на полное обновление основных фондов Амортизационные отчисления за капитальный ремонт и расходы на текущий ремонт основных фондов Износ сан. спецодежды, малоценных и быстроизнашивающихся предметов Расходы на хранение, подработку, подсортировку, упаковку и предпродажную подготовку товаров Расходы на рекламу Проценты за использование банковского кредита Потери товаров при перевозке, хранении и реализации в пределах норм естественной убыли (рассчитывается в оптовых ценах) Расходы по таре Отчисления на социальные нужды 14 Расходы на обязательное страхование имущества 15 Прочие расходы - канцелярские товары и почтово-телеграфные - телефон - командировки - услуги коммерческих банков и кредитно-финансовых учреждений - стоимость экспертизы анализов контрольно-аналитической лаборатории - другие расходы Итого Отчётный год 4 2465. 28 107085 14838 4500 3600 900 2250 1200 900 Сумма, грн. Планируемый год 5 780, 01 110520 4946 4500 3600 900 2250 1200 900 446 1740 1200 1338 1740 1200 444 2157. 12 444 608, 89 462. 24 2190 3081. 6 156, 00 2190 1020, 20 254. 22 39621. 6 78, 00 13630, 8 600 4740 540 4200 600 1690 570 4500 60293, 02 61807, 90

№ п/п ИЗДЕРЖКИ АПТЕКИ Название статей 1 2 1 Расходы на перевозку 2 Расходы на оплату труда 3 Расходы на аренду и содержание основных фондов: - арендная плата - оплата за отопление -оплата за холодную воду - оплата за горячую воду - оплата канализации - оплата электроэнергии - оплата за газ 4 5 6 8 9 10 11 12 13 - оплата противопожарной и сторожевой охраны Амортизационные отчисления на полное обновление основных фондов Амортизационные отчисления за капитальный ремонт и расходы на текущий ремонт основных фондов Износ сан. спецодежды, малоценных и быстроизнашивающихся предметов Расходы на хранение, подработку, подсортировку, упаковку и предпродажную подготовку товаров Расходы на рекламу Проценты за использование банковского кредита Потери товаров при перевозке, хранении и реализации в пределах норм естественной убыли (рассчитывается в оптовых ценах) Расходы по таре Отчисления на социальные нужды 14 Расходы на обязательное страхование имущества 15 Прочие расходы - канцелярские товары и почтово-телеграфные - телефон - командировки - услуги коммерческих банков и кредитно-финансовых учреждений - стоимость экспертизы анализов контрольно-аналитической лаборатории - другие расходы Итого Отчётный год 4 2465. 28 107085 14838 4500 3600 900 2250 1200 900 Сумма, грн. Планируемый год 5 780, 01 110520 4946 4500 3600 900 2250 1200 900 446 1740 1200 1338 1740 1200 444 2157. 12 444 608, 89 462. 24 2190 3081. 6 156, 00 2190 1020, 20 254. 22 39621. 6 78, 00 13630, 8 600 4740 540 4200 600 1690 570 4500 60293, 02 61807, 90

Элемент расходов – совокупность экономически однородных расходов Объект расходов – продукция, работы, услуги или вид деятельности предприятия, требующие определения связанных с их производством (выполнением) расходов. Бухгалтерский учет расходов проводиться в учетных регистрах. Учетные регистры (книги, ведомости, журналы и т. п. ) предназначены для хронологического, систематического или комбинированного накопления, группирования и обобщения информации о хозяйственных операциях, которые содержатся в принятых к учету первичных документах

Элемент расходов – совокупность экономически однородных расходов Объект расходов – продукция, работы, услуги или вид деятельности предприятия, требующие определения связанных с их производством (выполнением) расходов. Бухгалтерский учет расходов проводиться в учетных регистрах. Учетные регистры (книги, ведомости, журналы и т. п. ) предназначены для хронологического, систематического или комбинированного накопления, группирования и обобщения информации о хозяйственных операциях, которые содержатся в принятых к учету первичных документах

Отчисления на социальные мероприятия 83 Амортизация Прочие операционные расходы 85 Прочие затраты 86. . . . 84 Отчисления на социальное страхование Страхование на случай безработицы Отчисления на индивидуальное страхование Амортизация основных средств Амортизация прочих необоротных материальных активов 833 82 Расходы топлива и энергии Расходы тары и тарных материалов Расходы строительных материалов Расходы запасных частей Расходы материалов сельскохозяйственного назначения Расходы товаров Прочие материальные расходы Выплаты по окладам и тарифам Премии и поощрения Компенсационные выплаты Оплата отпусков Оплата прочего неотработанного времени Прочие расходы на оплату труда Отчисления на пенсионное обеспечение 822 823 824 831 832 81 Расходы на оплату труда Расходы покупных полуфабрикатов и комплектующих изделий 803 804 805 806 807 808 809 811 812 813 814 815 816 821 80 Материальные расходы Расходы сырья и материалов 802 Класс 8. Расходы по элементам 801 Амортизация нематериальных активов По видам расходов По видам затрат

Отчисления на социальные мероприятия 83 Амортизация Прочие операционные расходы 85 Прочие затраты 86. . . . 84 Отчисления на социальное страхование Страхование на случай безработицы Отчисления на индивидуальное страхование Амортизация основных средств Амортизация прочих необоротных материальных активов 833 82 Расходы топлива и энергии Расходы тары и тарных материалов Расходы строительных материалов Расходы запасных частей Расходы материалов сельскохозяйственного назначения Расходы товаров Прочие материальные расходы Выплаты по окладам и тарифам Премии и поощрения Компенсационные выплаты Оплата отпусков Оплата прочего неотработанного времени Прочие расходы на оплату труда Отчисления на пенсионное обеспечение 822 823 824 831 832 81 Расходы на оплату труда Расходы покупных полуфабрикатов и комплектующих изделий 803 804 805 806 807 808 809 811 812 813 814 815 816 821 80 Материальные расходы Расходы сырья и материалов 802 Класс 8. Расходы по элементам 801 Амортизация нематериальных активов По видам расходов По видам затрат

901 Себестоимость реализованной готовой продукции 90 902 Себестоимость реализованных товаров Себестоимость реализации 903 Себестоимость реализованных работ и услуг Класс 9. Расходы деятельности 904 Страховые выплаты 91 Общепроизводственные расходы Административные расходы 93 Расходы на сбыт 92 По видам расходов Расходы от первоначального признания и от изменения 940 стоимости активов, учитываемых по справедливой стоимости 941 Расходы на исследования и разработки 942 Себестоимость реализованной иностранной валюты Прочие расходы 94 операционной деятельности 943 Себестоимость реализованных производственных запасов 944 Сомнительные и безнадежные долги 945 Потери от операционной курсовой разницы 946 Потери от обесценивания запасов 947 Недостачи и потери от порчи ценностей 948 Признанные штрафы, пеня, неустойки 949 Прочие расходы операционной деятельности 95 Финансовые расходы 951 Проценты за кредит 952 Прочие финансовые расходы

901 Себестоимость реализованной готовой продукции 90 902 Себестоимость реализованных товаров Себестоимость реализации 903 Себестоимость реализованных работ и услуг Класс 9. Расходы деятельности 904 Страховые выплаты 91 Общепроизводственные расходы Административные расходы 93 Расходы на сбыт 92 По видам расходов Расходы от первоначального признания и от изменения 940 стоимости активов, учитываемых по справедливой стоимости 941 Расходы на исследования и разработки 942 Себестоимость реализованной иностранной валюты Прочие расходы 94 операционной деятельности 943 Себестоимость реализованных производственных запасов 944 Сомнительные и безнадежные долги 945 Потери от операционной курсовой разницы 946 Потери от обесценивания запасов 947 Недостачи и потери от порчи ценностей 948 Признанные штрафы, пеня, неустойки 949 Прочие расходы операционной деятельности 95 Финансовые расходы 951 Проценты за кредит 952 Прочие финансовые расходы

961 96 Потери от участия в капитале Потери от инвестиций в ассоциированные предприятия 962 Потери от совместной деятельности Класс 9. Расходы деятельности 963 Потери от инвестиций в дочерние предприятия 971 972 Потери от уменьшения полезности активов 973 Исключен 974 97 Прочие расходы Себестоимость реализованных финансовых инвестиций Потери от неоперационных курсовых разниц 975 Уценка необоротных активов и финансовых инвестиций 976 Списание необоротных активов 977 Прочие расходы обычной деятельности 978 Исключен 979 Исключен 981 Налог на прибыль от обычной деятельности 982 Налог на прибыль от чрезвычайных событий 991 Потери от стихийного бедствия 992 Потери от техногенных катaстроф и аварий 98 Налог на прибыль 99 Чрезвычайные расходы 993 Прочие чрезвычайные расходы

961 96 Потери от участия в капитале Потери от инвестиций в ассоциированные предприятия 962 Потери от совместной деятельности Класс 9. Расходы деятельности 963 Потери от инвестиций в дочерние предприятия 971 972 Потери от уменьшения полезности активов 973 Исключен 974 97 Прочие расходы Себестоимость реализованных финансовых инвестиций Потери от неоперационных курсовых разниц 975 Уценка необоротных активов и финансовых инвестиций 976 Списание необоротных активов 977 Прочие расходы обычной деятельности 978 Исключен 979 Исключен 981 Налог на прибыль от обычной деятельности 982 Налог на прибыль от чрезвычайных событий 991 Потери от стихийного бедствия 992 Потери от техногенных катaстроф и аварий 98 Налог на прибыль 99 Чрезвычайные расходы 993 Прочие чрезвычайные расходы

Учет расходов Раздел I Журнал 5 и Журнал 5 А по кредиту счетов 90, 92, 93, 94, 95, 96, 97, 98, 99 и раздел Журнала 5 и Журнала 5 А по кредиту счетов из журналов 1, 2, 3, 6 Раздел III Журнала 5 по кредиту счетов 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 91 Раздел IIIА Журнала 5 А по кредиту счетов 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 83, 84, 91 Раздел IIIБ Журнал 5 А по кредиту счетов 20, 22, 39, 65, 66 Раздел IV Журнал 5 и Журнал 5 А Аналитические данные к счету 28 «Товары» Ведомость аналитического учета запасов

Учет расходов Раздел I Журнал 5 и Журнал 5 А по кредиту счетов 90, 92, 93, 94, 95, 96, 97, 98, 99 и раздел Журнала 5 и Журнала 5 А по кредиту счетов из журналов 1, 2, 3, 6 Раздел III Журнала 5 по кредиту счетов 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 91 Раздел IIIА Журнала 5 А по кредиту счетов 20, 22, 23, 24, 25, 26, 28, 39, 65, 66, 80, 81, 82, 83, 84, 91 Раздел IIIБ Журнал 5 А по кредиту счетов 20, 22, 39, 65, 66 Раздел IV Журнал 5 и Журнал 5 А Аналитические данные к счету 28 «Товары» Ведомость аналитического учета запасов

» Производственная себестоимость 1. Прямые материальные расходы:") Сч. 90 «Себестоимость реализован кой продукции (расходы производителей)» Производственная себестоимость 1. Прямые материальные расходы: • сырье, материалы; • покупные полуфабрикаты; • топливо, энергия; • вспомогательные материалы. 2. Прямые расходы на оплату труда; 3. другие прямые расходы: • отчисления на соц. мероприятия; • амортизация основных средств, необоротных активов и др.

Сч. 90 «Себестоимость реализован кой продукции (расходы производителей)» Производственная себестоимость 1. Прямые материальные расходы: • сырье, материалы; • покупные полуфабрикаты; • топливо, энергия; • вспомогательные материалы. 2. Прямые расходы на оплату труда; 3. другие прямые расходы: • отчисления на соц. мероприятия; • амортизация основных средств, необоротных активов и др.

» Общепроизводственные расходы • расходы на управление производством") Сч. 90 «Себестоимость реализованной продукции (расходы производителей)» Общепроизводственные расходы • расходы на управление производством (з/пл. админ. ); • амортизация основных средств общепроизводственного назначения; • расходы на аренду и содержание необоротных активов общепроизводственного назначения (аренда, отопление, освещение, водоснабжение и др. ); • расходы на усовершенствование технологии и организации производства

Сч. 90 «Себестоимость реализованной продукции (расходы производителей)» Общепроизводственные расходы • расходы на управление производством (з/пл. админ. ); • амортизация основных средств общепроизводственного назначения; • расходы на аренду и содержание необоротных активов общепроизводственного назначения (аренда, отопление, освещение, водоснабжение и др. ); • расходы на усовершенствование технологии и организации производства

Расходы деятельности Сч. 92 «Административные расходы» • расходы на оплату труда админ. -управленческого персонала; • отчисления на социальные мероприятия; • расходы на служебные командировки администрации; • арендная плата, коммунальные услуги, услуги связи, охраны; • аудиторские. юридические услуги; • амортизация необоротных активов (материальных и нематериальных); • расходы на ремонт офиса; • расходы на расчетно-кассовое обслуживание и др. услуги банка; • налоги, сборы, обязательные платежи; • расходы по страхованию имущества; • общие корпоративные расходы.

Расходы деятельности Сч. 92 «Административные расходы» • расходы на оплату труда админ. -управленческого персонала; • отчисления на социальные мероприятия; • расходы на служебные командировки администрации; • арендная плата, коммунальные услуги, услуги связи, охраны; • аудиторские. юридические услуги; • амортизация необоротных активов (материальных и нематериальных); • расходы на ремонт офиса; • расходы на расчетно-кассовое обслуживание и др. услуги банка; • налоги, сборы, обязательные платежи; • расходы по страхованию имущества; • общие корпоративные расходы.

Расходы деятельности Сч. 93 «Расходы на сбыт» • расходы на оплату труда работникам сбыта; • отчисления на социальные мероприятия; • расходы на аренду основных средств; • амортизация торгового оборудования; • расходы на рекламу товаров; • расходы по таре; • расходы на обеспечение гарантийных обязательств и др.

Расходы деятельности Сч. 93 «Расходы на сбыт» • расходы на оплату труда работникам сбыта; • отчисления на социальные мероприятия; • расходы на аренду основных средств; • амортизация торгового оборудования; • расходы на рекламу товаров; • расходы по таре; • расходы на обеспечение гарантийных обязательств и др.

Расходы деятельности Сч. 94 «Прочие операционные расходы» • расходы на создание резерва сомнительных долгов; • потери от операционных курсовых разниц; • потери от обесценивания товаров; • недостачи и порча товаров; • Экономические санкции (штрафы, пени); • Расходы на исследования и разработки; • Расходы на материальную помощь работникам и др.

Расходы деятельности Сч. 94 «Прочие операционные расходы» • расходы на создание резерва сомнительных долгов; • потери от операционных курсовых разниц; • потери от обесценивания товаров; • недостачи и порча товаров; • Экономические санкции (штрафы, пени); • Расходы на исследования и разработки; • Расходы на материальную помощь работникам и др.

Благодарим за внимание!

Благодарим за внимание!