ТЕМА 1ЭкономическиеОсновы2.pptx

- Количество слайдов: 37

Экономические основы менеджмента. Владелец в управлении бизнесом

Основные исторические концепции управления развитием бизнеса Переход к 6 -му технологическо му укладу Сетевые структуры 00 -е годы Стратегическое партнерство франчайзинг 90 -е годы Стратегический менеджмент Мировые рынки логистика 80 -е годы Глобальная диверсификация Проникновение в ключевые отрасли Переход в сферу высоких технологий Концентрация на внутреннем рынке Стратегическое планирование точно-в-срок 70 -е годы Прогнозирование конкурентов Технологическая субподряд основа 60 -е годы Внутрифирменные потребности Глобальные рынки

и «неподвижно» Движимое имущество")

Виды объектов собственности Недвижимое имущество - все, что материально (вещи) и «неподвижно» Движимое имущество все, что материально (вещи) и можно переместить Интеллектуальная собственность - все, что может находиться в собственности, но при этом не материально земельные участки, водные объекты, леса, многолетние насаждения, здания, сооружения и т. п. деньги, ценные бумаги и другие вещи, не относящиеся к недвижимости результаты интеллектуальной деятельности и приравненные к ним средства, фирменное наименование, товарный знак, знак обслуживания и т. п.

Место владельца в организации управления бизнесом

2. Участники бизнеса: определение понятий. Принципы взаимоотношений топменеджмеров и собственников Бизнес: • работа самого на себя (ип, семейное предприятие)→владелец бизнеса/инвестор→профессиональный собственникуправляющий • «активный» доход • система, эффективно функционирующая без обязательного личного участия в текущей (операционной) деятельности

Различие между профессиональным и успешным собственником • Не все успешные собственники профессиональны, но практически все профессиональные собственники успешны • Профессиональный собственник не связан по рукам и ногам своими бизнесами; он выстраивает взаимодействие с менеджерами организации

3. Производительность собственника: «Эффективность» и «результативность» • Производительность собственника • показатель, насколько результативно и эффективно собственник использует имеющиеся у него ресурсы для того, чтобы удовлетворить потребности потребителей и достичь своей цели – получение максимально возможной прибыли. • Ключевой вопрос – позиция собственника бизнеса, его стремление • Собственник желает получить большую отдачу, чем срочный вклад в банке или ценные бумаги

")

Результати вность (абс. вел. )

Возможные ситуации: Эффективность Высокая Цели поставлены правильно, но плохо используются ресурсы для их достижения Цели поставлены правильно, и хорошо используются ресурсы для их достижения Пример: Качественный продукт, востребованный потребителями, но не доступный им из-за его высокой цены Пример: Качественный продукт, востребованный потребителями и доступный им по цене Цели поставлены неправильно и плохо используются ресурсы для их достижения Низкая Результативность Низкая Цели поставлены не правильно, но ресурсы для ее достижения используются хорошо Пример: Некачественнный продукт, невостребованный потребителями Пример: Качественнный продукт по хорошей цене, но не востребованный потребителями

Два типа собственников в управлении бизнесом Тип собственника «результативный» «эффективный» нацелен на рост масштабов бизнеса организации действует по принципу оптимизации издержек интересуют абсолютные размеры и финансовые результаты его бизнеса: • объем ресурсов • число сотрудников • объем продаж • размер прибыли • доля рынка • стоимость бизнеса интересует изменение относительных показателей деятельности организации: • повышение рентабельности • оборачиваемости средств • нормы прибыли • снижение удельного расхода сырья и вспомогательных материалов лидерство на рынке

• Используется для сравнения деятельности компаний")

Модель «результативного» собственника: показатель ROE (рентабельность собственного капитала) • Используется для сравнения деятельности компаний в одной отрасли • Показатель способности бизнеса генерировать прибыль с капитала • ROE 15 -20% обычно считается хорошим

Модель Дюпон: стратегическая модель прибыли • Метод оценки ключевых факторов, определяющих рентабельность бизнеса • Стандартный способ разбить ROE на 3 важнейших компонента. • ROS (return on sales) Рентабельность продаж Kоа коэффициент оборачиваемости активов LR (leverage ratio) – Коэффициент капитализации (коэффициент финансового рычага) (финансирование деятельности за счет долга, а не за счет собственного капитала)⇒ чем ↑ долг, тем ↑ ROE

• Цель результативного собственника - ↑ЧП

3 -х факторная модель Дюпон

• Отсутствие однозначной связи между результативностью и эффективностью

• Показатель экономической прибыли, используется для")

Модель «эффективного» собственника: показатель EVA (Economic Value Added) • Показатель экономической прибыли, используется для управления стоимостью • Коррелирует с рыночной оценкой стоимости бизнеса • Исп. В оперативной управлении, т. к. отражает успехи менеджмента по максимизации стоимости бизнеса • Достаточно ли зарабатывает компания по сравнению с альтернативными вложениями (банк, ценные бумаги, пр. деят. )

NOPAT = Чистая прибыль до налогообложения + Проценты к уплате + Проценты по лизинговым платежам + Амортизация гудвилла (нематериальных активов)- Сумма уплаченных налогов. Ставка процента, учитывающая как стоимость заемных средств, так и стоимость капитала

Оценка EVA с точки зрения собственника В этом случае рыночный выигрыш собственника рыночная стоимость предприятия равна балансовой поэтому он равно выигрывает, продолжая стоимости чистых активов. 1. EVA= 0 при вложении в данное предприятие равен нулю, операции в данном предприятии или вкладывая средства в банковские депозиты. означает прирост рыночной 2. EVA>0 стоимости предприятия над что стимулирует собственников к дальнейшему балансовой стоимостью чистых вложению средств в предприятие. активов, 3. EVA<0 ведет к уменьшению рыночной стоимости предприятия. В этом случае собственники теряют вложенный в предприятие капитал за счет потери альтернативной доходности.

• Дисконтирование – определение текущей стоимости будущих денежных потоков

Приращение (compounding)")

Дисконтирование (discounting) Приращение (compounding)

n")

Коэффициент дисконтирования - Коэффициент, на который умножается будущая стоимость 1/(1+R)n

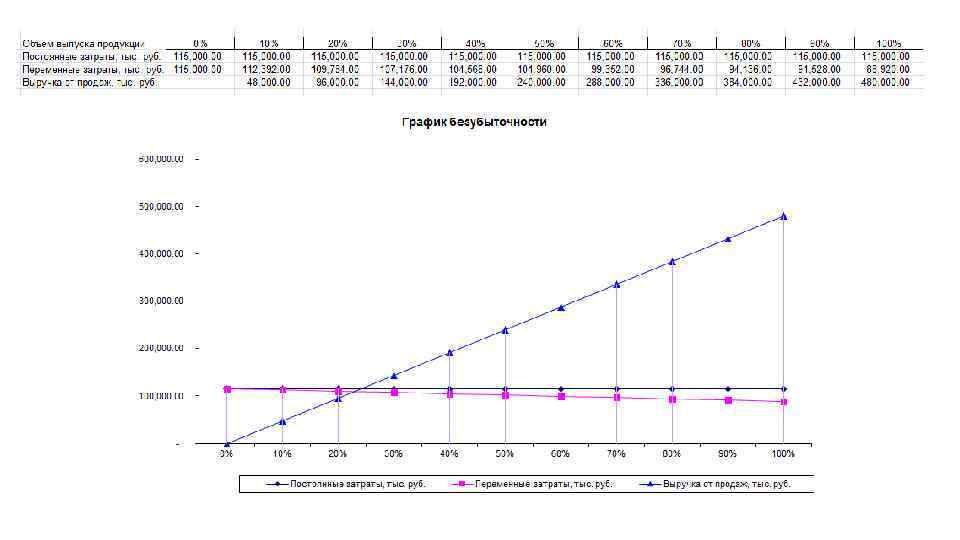

Анализ безубыточности • Инструмент планирования и принятия решений в бизнесе • План – система значений показателей, которых бизнес намерен достичь в будущем • Выполнение плана зависит от множества факторов, в т. ч. От изменений рыночной ситуации • Анализ безубыточности позволяет – определить объем производства, который не только покроет затраты, но и позволит получить желаемый уровень прибыли – рассчитать цену реализации производимой продукции –определить уровень затрат, позволяющий оставаться конкурентоспособным на рынке

Глоссарий Выручка Прямые расходы доход, получаемый от реализации продукции или услуг за определенный период (меояц, квартал, год) расходы, связанные с производством продукции или услуг, прямо относимые на их себестоимость. Например, сырье, из которого произвелен товар, стоимость закупки товара под реализацию, доставка товара покупателю и пр. ) Косвенные расходы, которые не могут быть прямо отнесены на себестоимость продукции или услуг. Например, оплата аренды за офисное помещение Постоянные расходы, не зависящие от объема производства продукции или услуг. Например, аренда, коммунальные платежи, налог на недвижимость, зарплаты управленческого персонала и охраны и т. д. ) Переменные расходы, зависящие от объема производства продукции или услуг. Например, количество электроэнергии, потребляемое при работе оборудования, на котором производится продукция Валовая маржа 1 -го уровня разница между ценой продажи и ценой закупки продукции Валовая маржа 2 -го уровня разница между валовой маржой 1 -го уровня и дополнительными прямыми расходами Валовая маржа 3 -го уровня разница между валовой маржой 2 -го уровня и косвенными расходами Налоговая база стоимостная характеристика объекта налогообложения

• Точка безубыточности – объем продаж, при котором выручка от продажи позволяет покрыть все расходы и выйти на нулевой уровень прибыли ( )

Пример. «Кофейня на колесах» 1. Ассортимент, цена реализации и объем продаж Цена реализации Наименование Кофе Итого Наименование бизнеса Количество Выручка в продаж день месяц 160 100 16000 480000 2. Прямые расходы и валовая маржа 1 -го уровня

3. Дополнительные прямые расходы и валовую маржу 2 -го уровня Валовая маржа в месяц (2 уровень) = Валовая маржа в месяц (1 уровень) - прямые расходы (персонал) – налог на з/п 303630

4. Косвенные расходы и валовая маржа 3 -го уровня Валовая маржа в месяц (3 уровень) = Валовая маржа в месяц (2 уровень) - косвенные расходы 213630 5. Налоговая база и прибыль за месяц 6. Финансовые результаты

Расчет точки безубыточности

")

• Степень превышения объемов продаж над точкой безубыточности определяет запас устойчивости (запас прочности) бизнеса

Модель процесса создания ценности для потребителя на уровне компании

")

Личное потребление/последующая переработка Взаимосвязь процессов создания ценности и управления (на примере производственной компании)

Карта создания стоимости бизнеса. Переход от цепочки создания ценности к созданию стоимости

")

Пример цепочек создания ценности внутри организации (производственностроительное объединение крупнопанельного домостроения)

")

Этапы цепочки создания стоимости в процессе переработки древесины (фрагмент)

ТЕМА 1ЭкономическиеОсновы2.pptx