Тема 11.БФ, эк.основы 2009.ppt

- Количество слайдов: 62

Экономические основы федеративных отношений, бюджетный федерализм, регулирование бюджетов. Пономаренко Е. В. д. э. н. , проф.

Вопросы лекции • 1. Экономические основы федеративных отношений. • Бюджетный федерализм-сущность, принципы. • 2. Разграничение понятий: бюджетный федерализм, бюджетное регулирование, межбюджетные отношения. • 3. Зарубежные модели бюджетного федерализма. • 4. Особенности российского бюджетного федерализма. • 5. Перспективы развития бюджетного федерализма в России. Направления бюджетной реформы.

Государственное и бюджетное устройство • 1. Унитарное государство – традиционная форма государственного устройства. • 2. Федеративное государство – продукт эволюции, 10% от других форм. • 3. Федеративное устройство – Канада, США, Мексика, Бразилия, Аргентина, Австралия, Индия, ФРГ, Австрия, Бельгия, с 1991 г. – Российская Федерация.

Экономический механизм федеративных отношений- соотношение централизации и децентрализации • Виды децентрализации: • Географическая • Системы принятия и исполнения административных решений • Бюджетная децентрализация – определенная степень автономии территориальных и местных органов власти, позволяющая принимать независимые решения в бюджетноналоговой сфере

сохранение макроэкономической стабильности; • 2)поддержание инвестиционной активности; • 3)")

Преимущества бюджетной централизации • 1) сохранение макроэкономической стабильности; • 2)поддержание инвестиционной активности; • 3) сопоставимого потребления общественных благ на территории страны; • 4)возможности выравнивания дифференцированных экономических условий. • 5)относительно более высокая квалификация управленческих кадров центральных органов власти.

экономические: ростр благосостояния граждан, осознанная позиция по уплате налогов,")

Преимущества бюджетной децентрализации • 1) экономические: ростр благосостояния граждан, осознанная позиция по уплате налогов, эффективное расходование средств местными администрациями; • 2) социальные: бюджетные услуги оказываются более эффективно, рост социальных расходов, качество услуг соответствует потребностям граждан; • 3) интегрированные: развитие инициативы – местных органов власти, гражданского общества

Децентрализация полномочий – плюсы и минусы • Повышает эффективность бюджетных расходов, приближает власть к населению, позволяет учитывать предпочтения граждан. • Неограниченная децентрализация может вести к сепаратизму, превалированию «местечковых» интересов, дублированию функций, неэффективности расходов, развалу централизованного государства

, направленных на снятие противоречий")

Определение • Бюджетный федерализм – система отношений (правовых, экономических, финансовых), направленных на снятие противоречий между Федерацией, её субъектами и местным самоуправлением в целях достижения устойчивого территориального развития, обеспечения доступности потребления общественных благ населением с помощью: • разграничения расходных полномочий; • разграничения доходов между бюджетами; • предоставления финансовой помощи для сбалансированности бюджетов.

2. Разграничение понятий. Межбюджетные отношения МБО – финансовые отношения между органами гос. власти РФ, её субъектов и органами местного самоуправления по поводу перераспределения между уровнями бюджетной системы доходных источников, расходных полномочий и объемов финансовой помощи для сбалансированности бюджетной системы. Цель – выравнивание доходной базы нижестоящих бюджетов до уровня минимальной бюджетной обеспеченности и выполнения требований минимальных государственных социальных стандартов.

Разграничение основных понятий • Бюджетное регулирование - комплекс механизмов управления бюджетной системой в целях обеспечения её сбалансированности. • Формы : вертикальное регулирование( устранение несоответствия между объемом обязательств по расходам с доходным потенциалом бюджетов всех уровней: ФБ-БСФ-МБ); • горизонтальное (выравнивание бюджетной обеспеченности между бюджетами одного уровня).

Финансовые инструменты бюджетного регулирования А. Налоги – собственные и совместные. Б. Финансовая помощь 1. Межбюджетные трансферты : - дотации; субсидии; субвенции; иные 2. Бюджетные кредиты.

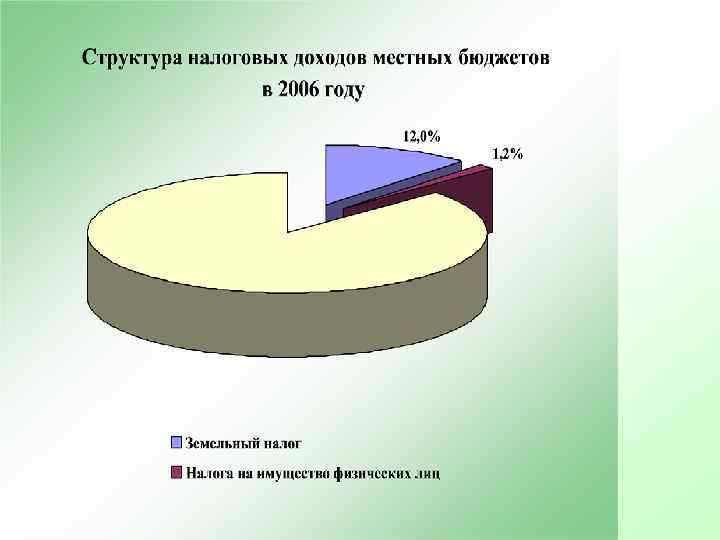

• Собственные доходы: налоги • Федеральные - 9 , ряд налогов переведен в разряд неналоговых (таможенная пошлина, лесной, экологический) • Региональные - 3: на имущество организаций, игорный бизнес, транспортный • Местные -2: земельный и на имущество физических лиц • Четыре специальных налоговых режима.

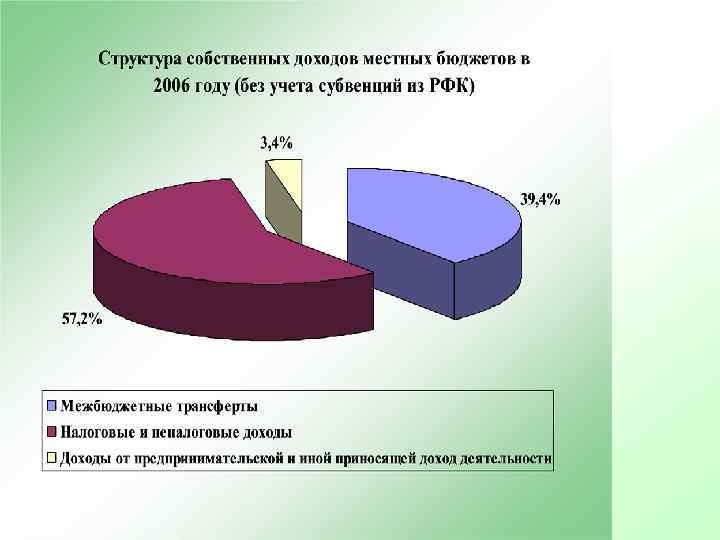

Собственные доходы • Налоговые доходы; • Неналоговые доходы; • Финансовая помощь (за исключением субвенций из фондов компенсаций)

1) совместные налоги ( «один")

3. Модели бюджетного федерализма Германская Американская (конкурентный (кооперативный федерализм) 1) совместные налоги ( «один налог 1) собственные налоги ( «один три бюджета» ) налог - один бюджет» ) 2) совместное регулирование 2) самостоятельность в расходах расходов 3) неприятие «мандатов» 3) «финансируемые мандаты» 4) слабое выравнивание 4) сильное выравнивание 5) свобода заимствований 5) ограничения заимствований 6) возможность «банкротства» 6) помощь кризисным регионам Канадско-российская модель

4. Развитие бюджетного федерализма в России 2001 - 2005 гг. разграничение бюджетных полномочий Переходная система МБО 1991 - 2001 гг. распределение бюджетных ресурсов • • Отсутствие МБО 1991 г. – создание многоуровневой бюджетной системы (первая реформа межбюджетных отношений - МБО) 1992 -1993 гг. - «стихийная» децентрализация МБО 1994 г. – единые нормативы и ФФПР (вторая реформа МБО) 1995 -1998 гг. – «застой» МБО и кризис региональных финансов 1999 -2001 гг. – Концепция реформирования МБО (третья реформа МБО - ФФПР и ФК) • • 15. 08. 2001 г. Программа развития бюджетного федерализма до 2005 г. 2001 -2002 гг. Работа «Комиссии Козака» В 2003 года: принятие новых законов 2003 г. : поправки в БК и НК С 2005 г. - новая система МБО Информационно-аналитическая поддержка: Институт реформирования общественных финансов, (095) 246 -7314

Бюджетная реформа : график 1. Программа развития бюджетного федерализма в РФ на период до 2005 года. Одобрена Правительством РФ 15. 08. 2001 г. 2. Решения Комиссии при Президенте РФ по разграничению полномочий (2002 г. ) 3. Закон о внесении изменений и дополнений в ФЗ «Об общих принципах организации органов госвласти субъектов РФ» . Одобрен СФ 25. 06. 03, подписан Президентом РФ 05. 07. 03, вступил в силу с 01. 2005 4. Новая редакция ФЗ «Об общих принципах организации МСУ» , вступление в силу - с 01. 2006 5. Поправки в Налоговый и Бюджетный кодексы. рассмотрение законопроектов Правительством РФ – 14. 08. 03, принятие - 1 кв. 2004, вступление в силу - с

Структура поправок в налоговое и бюджетное законодательство Бюджетный кодекс • Уточнение бюджетных полномочий • Бюджетное устройство • Порядок разграничения бюджетных обязательств • Закрепление налоговых доходов • Межбюджетные трансферты • Временная финансовая администрация • Кассовое обслуживание Налоговый кодекс Уточнение перечня федеральных налогов Уточнение перечня региональных налогов Уточнение перечня местных налогов Выделение районных и поселенческих налогов

Расходные обязательства консолидированного бюджета РФ в том числе Всего Федеральный бюджет Бюджеты СФ Местные бюджеты Установленные 5 949 3 407 1 728 1 412 Финансируемые 3 918 2 369 1 087 1 060 % финансирования установленных обязательств 65. 9 69. 5 62. 9 75. 0 "Необеспеченные мандаты" 2 031 1 038 641 352 Информационно-аналитическая поддержка: Институт реформирования общественных финансов, (095) 246 -7314

Доходы бюджетов регионов на 1 чел. к среднему уровню

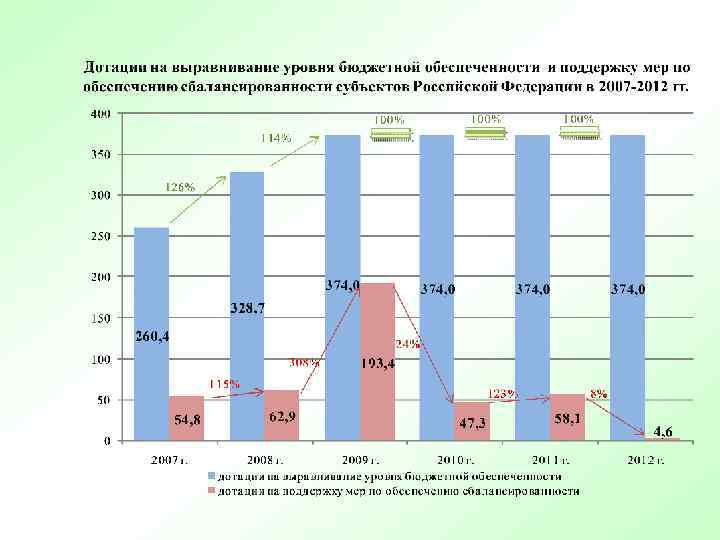

уровень бюджетной обеспеченности Распределение средств ФФПР

Фонд финансовой поддержки регионов, 1994 -2004. Годы Объем фонда, млрд. руб Доля в расходах Число регионов. ФБ получателей 1994 11. 9 6. 1 - 1995 23. 6 8. 3 78 1996 39. 3 9. 0 75 1997 52. 9 10. 0 81 1999 33. 7 5. 9 76 2000 57. 4 6. 7 71 2001 100. 3 8. 4 70 2002 147. 5 7. 6 72 2003 173. 8 7. 2 71 2004 175. 8 6. 6 71

Душевая бюджетная обеспеченность регионов РФ до и после предоставления средств ФФПР годы 2001 2002 2003 Показатели (к среднероссийскому уровню) до после до Соотношение наиболее и наименее обеспеченного региона 22. 3 8. 9 21. 4 7. 0 45. 5 6. 7 Соотношение 10 наиболее и 10 наименее обеспеченных регионов 9. 9 4. 7 7. 7 3. 8 9. 3 после 3. 4

Упорядочение бюджетного устройства 2) Разграничение расходных полномочий 3) Разграничение")

5. Направления бюджетной реформы 1) Упорядочение бюджетного устройства 2) Разграничение расходных полномочий 3) Разграничение налоговых полномочий и доходных источников 4) Объективное и прозрачное бюджетное выравнивание(финансовая помощь) 5) Повышение качества управления региональными финансами

1. Типы организации государственного управления и местного самоуправления в РФ • Одноуровневая структура госуправления в субъекте и одноуровневая структура МСУ(территориальный принцип) 47 • Одноуровневая структура госуправления в субъекте и одноуровневая структура МСУ(поселенческий принцип) 8 • Одноуровневая структура госуправления в субъекте и двухуровневая структура МСУ(территориальный и поселенческий принципы) 22 • Двухуровневая структура госуправления в субъекте и одноуровневая структура МСУ 9

Реформа федеративных отношений и местного самоуправления 3 уровня бюджетной системы, но 2 уровня местных бюджетов (муниципальных районов и городских округов, городских и сельских поселений) Перечень собственных расходных полномочий с «автономным» формированием расходов Субвенции на делегированные полномочия Закрепление на постоянной основе нормативов распределения налоговых доходов по уровням БС Формализованное (по формуле)выравнивание бюджетной обеспеченности регионов и муниципалитетов «Отрицательные трансферты» - изымается половина 1, 3 кратного превышения средних налоговых доходов для выравнивания бюджетной обеспеченности местных бюджетов Временная финансовая администрация(план восстановления платежеспособности, для субъектов РФ -с 2007 г. , муниципальных образований - с 2008 г)

Жесткие бюджетные ограничения Бюджетное регулирование: - закрепление доходов - финпомощь по формуле по независимым параметрам - отказ от неформализованных каналов Временная финансовая администрация • Критерий: просроченные долги превышают 30% собственных доходов • Цель - восстановление платежеспособности, срок до 1 года • Способ: соглашение о плане оздоровления • Исполнение: утверждение плана законом о бюджете • Только в случае отказа: утверждение федеральным (региональным) законом • Контроль: санкционирование расходов, казначейство

2. Разграничение расходных полномочий Расходные полномочия права и обязанности по: нормативному правовому регулированию обеспечению средствами Общественных (бюджетных) услуг исполнению (финансированию) расходов

Фрагмент общей схемы разграничения расходных полномочий между уровнями бюджетной системы в России в 2005 г. Обеспечение финансовыми средствами Организация предоставления М М М Общее (школьное) образование (поддержание системы) Ф+Р/М М М Общее образование (программы развития) Ф+Р+М Ф+Р Р+М Школы-интернаты Ф+Р Р Р Начальное и среднее профессиональное образование Ф+Р Р Переподготовка и повышение квалификации Ф+Р Р Высшее образование Ф+Р Ф+Р Высокоспециализированное (бюджетное) Ф Ф Ф Среднеспециализированное (бюджетное) Ф+Р Р Р Ф Р+М М Ф+Р+М Ф+Р Р+М Функция Нормативноправовое регулирование 2. БЮДЖЕТНЫЕ УСЛУГИ НАСЕЛЕНИЮ 2. 1. Образование Дошкольное образование 2. 3. Здравоохранение Общее (платежи в систему ОМСС) Программы развития Обозначения: Органы власти (бюджет): Ф - федеральный, Р - региональный (субъекты РФ), М - местный (муниципальные образования) с последующим разделением на территориальный и поселенческий уровни, + - совместные полномочия (софинансирование)

Схемы разграничения расходных полномочий Расходные полномочия Нормативное правовое регулирование расходов Установление Регламентация Финансовое обеспечение расходов Осуществление расходов 1. Собственные полномочия Федерация РФ РФ Субъекты РФ СФ СФ Органы МСУ МСУ МСУ 2. Рамочное федеральное регулирование Полномочий СФ РФ СФ СФ СФ Полномочий МСУ РФ МСУ МСУ 3. Делегирование полномочий Федерацией Субъектам РФ РФ СФ Органам МСУ РФ РФ РФ МСУ 4. Делегирование полномочий Субъектами Федерации Органам МСУ СФ СФ СФ МСУ

Финансовые последствия изменений в разграничении расходных полномочий Ф Пожарная б-сть Милиция Профтехобразование Школьное образование (учебный процесс) Дошкольн. образование Высшее образование Соц. политика Эколог. контроль Жилищные субсидии Субсидирование с/х Взносы в ФОМС Р М

Поправки в федеральное законодательство НФМ - необеспеченный федеральный мандат; ОФМ - обеспеченный федеральный мандат; РРР - рамочное регулирование расходов; Ф Федерация; Р - субъекты РФ; М - местное самоуправление

3. Разграничение налоговых полномочий Оптимальное разграничение налоговых полномочий обеспечение: • равных условий налогообложения • регулирования его общего уровня • простоты налоговой системы • эффективности налогового администрирования • предотвращения недобросовестной налоговой конкуренции требует централизации основных налоговых полномочий создание заинтересованности региональных и местных органов власти в развитии налоговой базы, эффективном и ответственном использование налоговых поступлений, а также развитие институтов гражданского общества предполагают наделение региональных и местных органов власти достаточно широкими налоговыми полномочиями С целью реализации оптимального разграничения налоговых полномочий разработаны изменения в Налоговый кодекс, учитывающие поддержание необходимого баланса между конкурирующими подходами

Изменения в структуре доходов субнациональных бюджетов

«Налоговая автономия» Региональные налоги налог на имущество организаций налог на игорный бизнес (налог на прибыль) транспортный налог Местные (районные) налоги торговый сбор Местные (поселенческие) налоги земельный налог, налог на имущество физических лиц

Общая схема разграничения налоговых полномочий и доходных источников между уровнями бюджетной системы Налог таможенные пошлины налог на добавленную стоимость ресурсные платежи (углеводороды) акцизы (нефть, газ, бензин, автомобили) акциз на ликеро-водочные изделия прочие акцизы налог на доходы физических лиц налог на наследование налог на прибыль предприятий транспортный налог с продаж ресурсные платежи (прочие) экологические платежи (налоги) налог на игорный бизнес налог на недвижимость (имущество, землю) налоги на совокупный (вмененный) доход налог на рекламу Статус Ф Ф Ф Ф Ф Р Р Р М М М Зачисление (% от общего объема поступлений) Фед. бюджет Рег. бюджеты Мест. б-ты 100 100 50 50 100 40 60 отменен 3, 5 16, 5 100 отменен 50 50 100 100 Обозначения: Органы власти (бюджет): Ф - федеральный, Р - региональный (субъекты РФ), М - местный (муниципальные образования) с последующим разделением на территориальный и поселенческий уровни

Изменения в распределении налоговых доходов

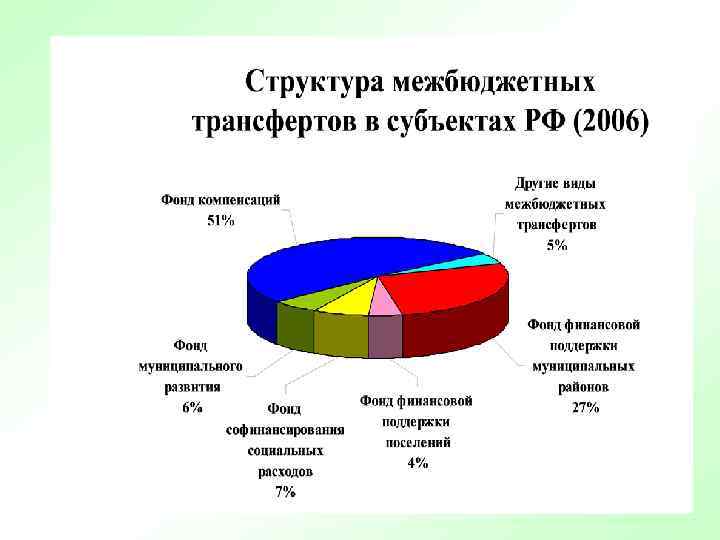

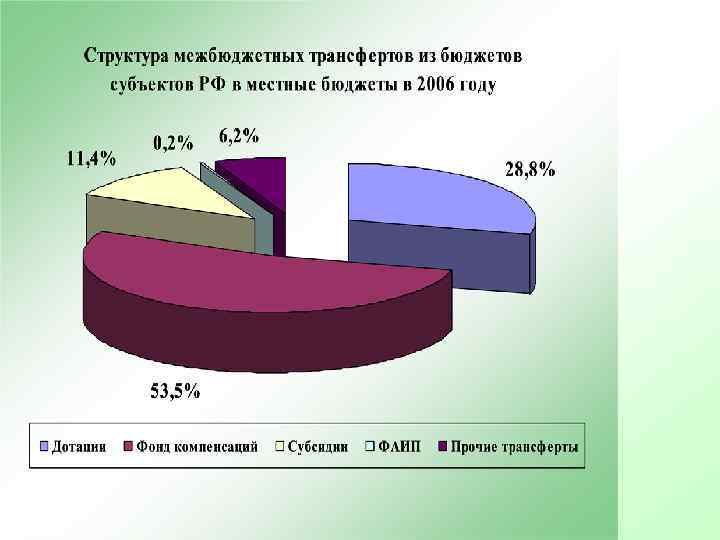

Предоставление финансовой помощи бюджетам других уровней Завершающий элемент механизма финансового обеспечения реализации полномочий региональными и местными органами власти Финансовая помощь из федерального бюджета предоставляется через пять фондов: 1. Фонд финансовой поддержки субъектов РФ (общее выравнивание – дотации) с 2009 Фонд выравнивания 2. Фонд компенсаций (финансирование федеральных мандатов – субвенции) 3. Фонд софинансирования (поддержка на долевой основе приоритетных расходов - субсидии) 4. Фонд регионального развития (инвестиционные проекты – субсидии) преобразован 5. Фонд реформирования региональных и муниципальных финансов (поддержка бюджетных реформ – субсидии)- преобразован Аналогичная система (адаптированная к конкретному региону) может применяться при предоставлении финпомощи местным бюджетам

финансовое")

Логика развития управления общественными финансами Управление по среднесрочное затратам (1991 -2001 гг. ) финансовое Øсбалансированность бюджета Øденежное исполнение планирование 2002 -2004 Управление по результатам ( с 2005 -г. ) Øрасширение самостоятельности административных структур Øказначейство Ø реорганизация бюджетных учреждений Øцелевое использование средств в соответствии с планом Ø новые формы бюджетного финансирования Øметодика распределения финансовой помощи разделение уровней бюджетной системы Øбюджетирование по целям и результатам Ø учет и отчетность по международным стандартам

С 2005 года: Фонд реформирования региональных и муниципальных финансов • В рамках системы расширенного мониторинга • Дисквалификационные критерии (минимальные стандарты) • Степень соответствия Кодексу лучшей практики • Оценка прогресса • Субъекты РФ (все) • Муниципальные образования (поэтапное расширение, начиная с крупных городов)

с 2002 г. n добровольность и инициативность (основная работа")

Фонд реформирования региональных финансов (ФРРФ) с 2002 г. n добровольность и инициативность (основная работа проводится регионами) n n n долевая субсидия (в среднем по 8 млн. долларов за 2 года) конкурсный отбор типовая программа бюджетных реформ - Кодекс лучшей практики n формализация оценок и условий (матрица прогресса) n дополнительная техническая помощь

С 2005 года: Фонд реформирования региональных и муниципальных финансов n n Осуществление расширенного мониторинга региональных финансов Использование дисквалификационные критериев (минимальные стандарты) Разработка и реализация Программ реформирования общественных финансов – на 2 года Ежегодная оценка прогресса и стимулирование победителей

")

Качество управления региональными финансами в регионах-участниках ФРРФ (первого и второго конкурсов)

Участники ФРРМФ • Субъекты РФ • Муниципальные образования – с 2005 года- для муниципалитетов с населением более 200 тыс. чел • Поэтапное расширение для других муниципалитетов

Регионы-получатели субсидий из ФРРФ и ФРРМФ в 2005 -2006 гг. 2005 Республика Коми Республика Марий Эл Республика Саха (Якутия) Республика Хакасия Белгородская область Кировская область Ленинградская область Смоленская область 2006 Республика Алтайский край Амурская область Пензенская область Республика Бурятия Республика Мордовия Брянская область Красноярский край

Оценка качества управления бюджетом Для всех субъектов проводится оценка показателей: n Качество планирования налоговых доходов n Объем кредиторской задолженности по зарплате n Объем кредиторской задолженности по ЖКХ n Установленная доля оплаты коммунальных услуг n Максимально допустимая доля оплаты ЖКУ в доходе семьи n n Отношение тарифов на электроэнергию и отопление для промышленности и населения Наличие данных об оценке налоговых льгот

Основные направления реформирования региональных финансов (Постановление Правительства РФ от 5 января 2005 г. № 2) n n n Реформы бюджетного процесса и управление расходами Бюджет и бюджетный процесс, ориентированные на результат Административная реформа Реформирование системы финансирования отраслей государственного и муниципального сектора экономики Совершенствование системы управления инвестициями Развитие системы бюджетных закупок Создание условий для развития доходной базы Повышение эффективности использования государственного и муниципального имущества Совершенствование долговой политики Межбюджетные отношения Среднесрочное финансовое планирование Повышение открытости управления региональными и муниципальными финансами

Различия нормативного и «опережающего» регулирования

Мониторинг региональных и местных финансов n Стандартный мониторинг (для всех субъектов РФ, для муниципалитетов, получающих средства из ФБ) - оценка платежеспособности (при выдаче кредитов, займов МФО) - оценка качества управления (по данным регулярной отчетности) n Расширенный мониторинг (на добровольной основе, заполнение специальных форм) - оценка платежеспособности (ранжирование) - оценка качества управления

Результат реализации Программы реформирования общественных финансов n n Не только получение дополнительных финансовых ресурсов федерального бюджета Главное – получение стратегических рычагов и механизмов управления регионом, муниципалитетом по ключевым его параметрам

Результат реализации Программы реформирования общественных финансов n n n обеспечение стабильности региональной бюджетной системы и входящих в ее состав местных бюджетов эффективное аккумулирование и распределение финансовых ресурсов эффективное предоставление бюджетных услуг

Тема 11.БФ, эк.основы 2009.ppt