НДС.ppt

- Количество слайдов: 15

Экономическая роль 2. Методы исчисления Субъекты и объекты налогообложения 4. Налоговая база, ставки НДС 1. 3.

Порядок определения добавленной стоимости для расчета НДС

Методы исчисления НДС Прямой n Аддитивный n Метод зачета n

Основной нормативный документ регулирующий НДС – гл. 21 НК РФ

, налогоплательщики")

Субъекты и объекты налогообложения НДС ст. 143 НК РФ (гл. 21, ч. 2), налогоплательщики НДС : n организации; n индивидуальные предприниматели; n лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с ТК РФ.

ст. 146 НК РФ, объектом налогообложения признаются следующие операции: n n реализация товаров (работ, услуг) на территории РФ; передача на территории РФ товаров (выполнение работ, оказа ние услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций; выполнение строительно монтажных работ для собственного потребления; ввоз товаров на таможенную территорию РФ.

, операции, перечисленные")

Не являются объектом обложения, так как не признаются реализацией товаров (работ, услуг), операции, перечисленные в п. 3 ст. 39 НК РФ (гл. 7, ч. 1), а также иные операции указанные в п. 2 ст. 146 НК РФ (гл. 21, ч. 2). n n n операции, связанные с обращением российской и иностранной валюты (за исключением целей нумизматики); передача имущества правопреемникам; передача имущества, если она имеет инвестиционный характер (в частности, вклады в уставной (складочный) капитал, вклады по договору о совместной деятельности, паевые взносы в паевые фонды кооперативов); передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации; операции по реализации земельных участков и др.

Объекты налогообложения Товары Условие,")

Факторы определения объекта обложения НДС (ст. 147– 148 НК РФ) Объекты налогообложения Товары Условие, при котором местом реализации признается территория РФ 1. Товар находится на территории РФ, не отгружается и не транспортируется или 2. Товар в момент начала отгрузки или транспортировки находится на территории РФ Работы (услуги), связанные с недвижимым Недвижимое имущество находится имуществом (за исключением на территории РФ воздушных, морских судов и судов внутреннего плавания, а также космических объектов) Работы (услуги), связанные с движимым Движимое имущество находится на имуществом, воздушными, морскими территории РФ судами и судами внутреннего плавания Услуги в сфере культуры, искусства, Фактическое оказание услуг на образования (обучения), физической территории РФ культуры, туризма, отдыха и спорта

Передача, предоставление патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав. Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных, их адаптации и модификации. Оказание консультационных, юридических, бухгалтерских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, а также проведение научноисследовательских и опытноконструкторских работ. Предоставление персонала в случае, если персонал работает в месте деятельности покупателя. Сдача в аренду движимого имущества, за исключением наземных автотранспортных средств. Оказание услуг агента, привлекающего от имени основного участника контракта лицо (организацию или физическое лицо) для оказания вышеперечисленных услуг Покупатель работ (услуг) осуществляет деятельность на территории РФ. Местом осуществления деятельности покупателя считается территория РФ в случае фактического присутствия покупателя работ (услуг) на территории РФ на основе государственной регистрации организации или индивидуального предпринимателя, а при ее отсутствии – на основании места, указанного в учредительных документах организации, места управления организации, места нахождения постоянно действующего исполнительного органа ее управления, места нахождения постоянного представительства (если работы (услуги) оказаны через это постоянное представительство), места жительства физического лица

носят вспомогательный характер по отношению к реализации основных работ (услуг) Местом вспомогательной")

Работы (услуги) носят вспомогательный характер по отношению к реализации основных работ (услуг) Местом вспомогательной реализации признается место реализации основных работ (услуг) Услуги по перевозке и (или) транспортировке, а также услуги (работы), непосредственно связанные с перевозкой и (или) транспортировкой (за исключением услуг (работ), непосредственно связанных с перевозкой и (или) транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита), оказываемые (выполняемые) российскими организациями или индивидуальными предпринимателями Пункт отправления и (или) пункт назначения находятся на территории РФ Услуги по перевозке товаров или пассажиров Пункт отправления и (или) пункт водным (морским, речным) и воздушным назначения находятся на транспортом, если транспортные средства по территории РФ договору фрахтования предоставлены российскими организациями и индивидуальными предпринимателями

, непосредственно связанные с перевозкой и транспортировкой товаров, помещенных под таможенный режим международного")

Услуги (работы), непосредственно связанные с перевозкой и транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита Иные работы (услуги), перечисленные выше Местом осуществления деятельности исполнителя (организации или индивидуального предпринимателя) признается территория РФ не Местом осуществления деятельности исполнителя признается территория РФ

товаров (работ,")

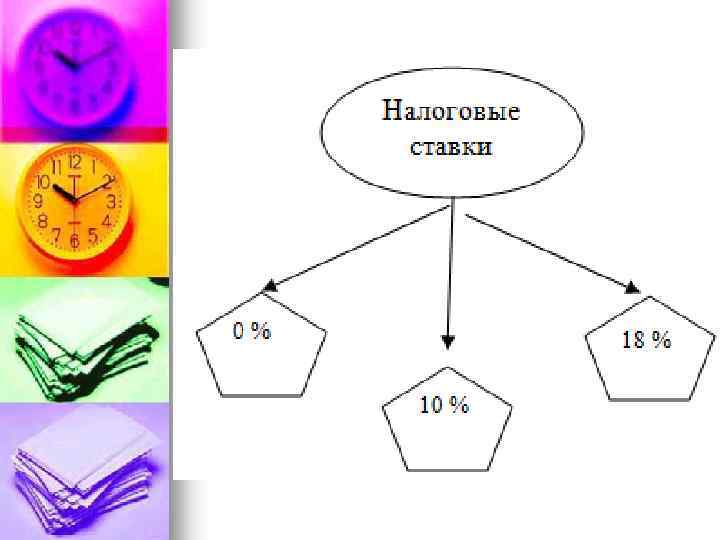

Момент определения налоговой базы Наиболее ранняя из следующих дат: n День отгрузки(передачи) товаров (работ, услуг), имущественных прав; n День оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав n При реализации товаров на экспорт – последний день месяца в котором собран полный пакет документов обосновывающих применение ставки 0% n При СМР для собственного потребления –последний день месяца каждого налогового периода n Иной порядок – в отношении товаров ( работ, услуг) с длительным производственным циклом ( свыше 6 мес. )

Налоговые вычеты и возмещение налога

Льготы по НДС Освобождение от исполнения обязанностей налогоплательщика ст. 145 НК РФ n Освобождение от налогообложения отдельных операций ст. 149 НК РФ n

НДС.ppt