инвестиции 2010.ppt

- Количество слайдов: 178

Экономическая оценка инвестиций Стародумова Юлия Владимировна

Экономическая оценка инвестиций Стародумова Юлия Владимировна

Инвестиции в реальные активы предприятия l Инвестиции представляют собой все виды вложения капитала в форме имущественных, интеллектуальных и иных ценностей в экономические объекты с целью получения в будущем доходов или иных выгод.

Инвестиции в реальные активы предприятия l Инвестиции представляют собой все виды вложения капитала в форме имущественных, интеллектуальных и иных ценностей в экономические объекты с целью получения в будущем доходов или иных выгод.

Инвестиционный проект l действия, связанные с вложением денежных средств в реализацию мероприятий, которые будут обеспечивать получение фирмой выгод в течение достаточно длительного периода времени.

Инвестиционный проект l действия, связанные с вложением денежных средств в реализацию мероприятий, которые будут обеспечивать получение фирмой выгод в течение достаточно длительного периода времени.

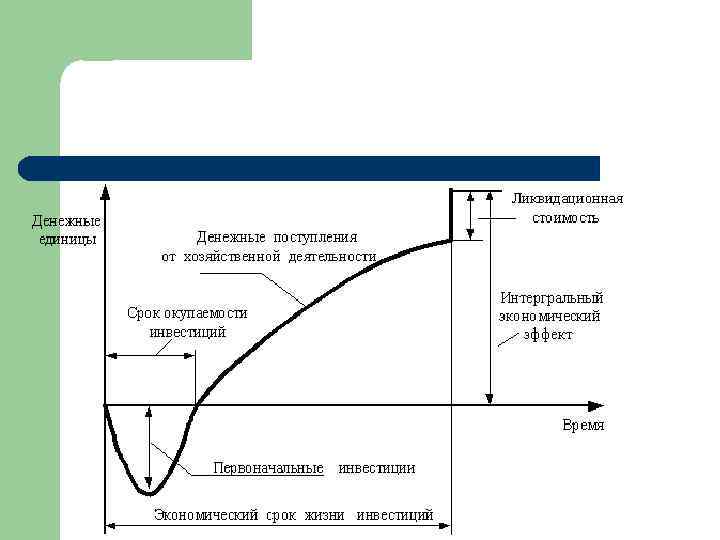

; потенциальные выгоды в виде денежных") Четыре элемента инвестиционного проекта: l l объем инвестиций (investment); потенциальные выгоды в виде денежных поступлений от хозяйственной деятельности (денежный поток, cash flows); экономический срок жизни инвестиций, т. е. период времени, в течение которого инвестированный проект будет приносить доход (economic life); любое высвобождение капитала в конце срока экономического жизненного цикла инвестиций – ликвидационная стоимость (terminal value).

Четыре элемента инвестиционного проекта: l l объем инвестиций (investment); потенциальные выгоды в виде денежных поступлений от хозяйственной деятельности (денежный поток, cash flows); экономический срок жизни инвестиций, т. е. период времени, в течение которого инвестированный проект будет приносить доход (economic life); любое высвобождение капитала в конце срока экономического жизненного цикла инвестиций – ликвидационная стоимость (terminal value).

Стандартный инвестиционный проект l 1. 2. 3. Характеризуется следующими признаками: В начале производятся затраты, потом получается доход (или параллельно) Денежные поступления носят кумулятивный характер и меняют знак один раз (в начале расходы (-), потом доходы (+) Доходы могут убывать, но отрицательными быть не могут

Стандартный инвестиционный проект l 1. 2. 3. Характеризуется следующими признаками: В начале производятся затраты, потом получается доход (или параллельно) Денежные поступления носят кумулятивный характер и меняют знак один раз (в начале расходы (-), потом доходы (+) Доходы могут убывать, но отрицательными быть не могут

Результат реализации инвестиционных проектов l l l организация нового бизнеса; расширение существующего бизнеса (новые филиалы, магазины, отделы); замена/ или модернизация оборудования разработка и выпуск новой продукции для удовлетворения рыночного спроса; увеличение доли рынка; совершенствование производства выпускаемой продукции на базе использования более современных технологий и оборудования; экономия производственных ресурсов; организация кооперированных поставок между различными партнерами; улучшение качества выпускаемой продукции; повышение экологической безопасности; предоставление различного рода услуг, в частности консультационных, информационных, социальных, бытовых и т. п.

Результат реализации инвестиционных проектов l l l организация нового бизнеса; расширение существующего бизнеса (новые филиалы, магазины, отделы); замена/ или модернизация оборудования разработка и выпуск новой продукции для удовлетворения рыночного спроса; увеличение доли рынка; совершенствование производства выпускаемой продукции на базе использования более современных технологий и оборудования; экономия производственных ресурсов; организация кооперированных поставок между различными партнерами; улучшение качества выпускаемой продукции; повышение экологической безопасности; предоставление различного рода услуг, в частности консультационных, информационных, социальных, бытовых и т. п.

Экономическая оценка инвестиционного проекта учитывает: l l l l особенности функционирования рынка; неопределенность достижения конечного результата; субъективность интересов различных участников проекта; возможные подвижки в спросе; планируемое снижение/повышение издержек производства; ожидаемые колебания цен на потребляемые ресурсы; доступность финансовых источников для необходимых в каждом периоде инвестиций.

Экономическая оценка инвестиционного проекта учитывает: l l l l особенности функционирования рынка; неопределенность достижения конечного результата; субъективность интересов различных участников проекта; возможные подвижки в спросе; планируемое снижение/повышение издержек производства; ожидаемые колебания цен на потребляемые ресурсы; доступность финансовых источников для необходимых в каждом периоде инвестиций.

Исходное условие инвестирования капитала l получение в будущем экономической отдачи в виде денежных поступлений, достаточных для возмещения первоначально инвестированного капитала, в течение срока осуществления инвестиционного проекта.

Исходное условие инвестирования капитала l получение в будущем экономической отдачи в виде денежных поступлений, достаточных для возмещения первоначально инвестированного капитала, в течение срока осуществления инвестиционного проекта.

Классификация инвестиций Прямые инвестиции В основные средства Сопутствующие Инвестиции в НИР инвестиции В оборотный капитал Общий объем инвестиций – это сумма всех инвестиционных затрат

Классификация инвестиций Прямые инвестиции В основные средства Сопутствующие Инвестиции в НИР инвестиции В оборотный капитал Общий объем инвестиций – это сумма всех инвестиционных затрат

Классификация инвестиций в реальные активы l 1. 2. 3. Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какую из стоящих перед фирмой задач необходимо решить с их помощью. Инвестиции в повышение эффективности. Создание условий для снижения затрат. Инвестиции в расширение производства. Расширение возможностей уже имеющихся производств. Инвестиции в создание новых производств. Создание совершенно новых предприятий.

Классификация инвестиций в реальные активы l 1. 2. 3. Подготовка и анализ инвестиций в реальные активы существенно зависят от того, какую из стоящих перед фирмой задач необходимо решить с их помощью. Инвестиции в повышение эффективности. Создание условий для снижения затрат. Инвестиции в расширение производства. Расширение возможностей уже имеющихся производств. Инвестиции в создание новых производств. Создание совершенно новых предприятий.

Инвестиционные потребности 1 -й год 2 -й год Всего") План-график потока инвестиций (тыс. $) Инвестиционные потребности 1 -й год 2 -й год Всего Строительство и реконструкция 340 120 460 Оборудование и механизмы 6, 300 3, 300 9, 600 Установка и наладка оборудования 48 20 68 Лицензии и технологии 340 0 Проектные работы 95 0 95 Обучение персонала 14 0 14 Вложения в оборотные средства 0 36 36 Сопутствующие затраты 23 14 37 Непредвиденные затраты 10 10 20 Общий объем инвестиций 7, 170 3, 500 10, 670 340

План-график потока инвестиций (тыс. $) Инвестиционные потребности 1 -й год 2 -й год Всего Строительство и реконструкция 340 120 460 Оборудование и механизмы 6, 300 3, 300 9, 600 Установка и наладка оборудования 48 20 68 Лицензии и технологии 340 0 Проектные работы 95 0 95 Обучение персонала 14 0 14 Вложения в оборотные средства 0 36 36 Сопутствующие затраты 23 14 37 Непредвиденные затраты 10 10 20 Общий объем инвестиций 7, 170 3, 500 10, 670 340

Источники финансирования инвестиций l l l l собственные финансовые ресурсы и внутрихозяйственные резервы, заемные финансовые средства, привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц, денежные средства, централизуемые объединениями предприятий, средства внебюджетных фондов, средства государственного бюджета, средства иностранных инвесторов.

Источники финансирования инвестиций l l l l собственные финансовые ресурсы и внутрихозяйственные резервы, заемные финансовые средства, привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц, денежные средства, централизуемые объединениями предприятий, средства внебюджетных фондов, средства государственного бюджета, средства иностранных инвесторов.

Классификация источников финансирования

Классификация источников финансирования

Классификация источников финансирования

Классификация источников финансирования

Матрица прибыльности Финансовые средства Собственные Заемные Инвестор более прибыльно менее прибыльно Предприятие менее прибыльно более прибыльно

Матрица прибыльности Финансовые средства Собственные Заемные Инвестор более прибыльно менее прибыльно Предприятие менее прибыльно более прибыльно

Матрица риска Финансовые средства Собственные Заемные Инвестор более рискованно менее рискованно Предприятие менее рискованно более рискованно

Матрица риска Финансовые средства Собственные Заемные Инвестор более рискованно менее рискованно Предприятие менее рискованно более рискованно

Стоимость источников финансирования Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства, например: - инвестору в виде дивидендов, - кредитору в виде процентных отчислений. l

Стоимость источников финансирования Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства, например: - инвестору в виде дивидендов, - кредитору в виде процентных отчислений. l

Концепция стоимости денег во времени l Рубль сейчас стоит больше, чем рубль, который будет получен в будущем, например через год, так как сейчас он может быть инвестирован и это принесет дополнительную прибыль.

Концепция стоимости денег во времени l Рубль сейчас стоит больше, чем рубль, который будет получен в будущем, например через год, так как сейчас он может быть инвестирован и это принесет дополнительную прибыль.

Концепция стоимости денег во времени l Стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг.

Концепция стоимости денег во времени l Стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг.

Концепция стоимости денег во времени l В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег.

Концепция стоимости денег во времени l В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег.

Стоимость денег во времени Будущая стоимость денег - сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом компаундирования этой стоимости.

Стоимость денег во времени Будущая стоимость денег - сумма инвестированных в настоящий момент денежных средств, в которую они превратятся через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом компаундирования этой стоимости.

Основная формула теории процентов определяет будущую стоимость денег: где PV - настоящее значение вложенной суммы денег, FV - будущее значение стоимости денег, n - количество периодов времени, на которое производится вложение, к –коэффициент дисконтирования.

Основная формула теории процентов определяет будущую стоимость денег: где PV - настоящее значение вложенной суммы денег, FV - будущее значение стоимости денег, n - количество периодов времени, на которое производится вложение, к –коэффициент дисконтирования.

, которую мы инвестируем в любой") l Аббревиатура FV обозначает будущую величину той суммы (PV), которую мы инвестируем в любой форме сегодня и которой будем располагать через интересующий нас период времени, в течение которого эти деньги будут «работать»

l Аббревиатура FV обозначает будущую величину той суммы (PV), которую мы инвестируем в любой форме сегодня и которой будем располагать через интересующий нас период времени, в течение которого эти деньги будут «работать»

величину той суммы, которую мы инвестируем ради получения") l Аббревиатура PV обозначает текущую (современную) величину той суммы, которую мы инвестируем ради получения дохода в будущем.

l Аббревиатура PV обозначает текущую (современную) величину той суммы, которую мы инвестируем ради получения дохода в будущем.

n не требуется каждый") l l Символ k – величина доходности наших инвестиций. Коэффициент (1+k)n не требуется каждый раз считать самостоятельно, эти значения приводятся в специальных таблицах.

l l Символ k – величина доходности наших инвестиций. Коэффициент (1+k)n не требуется каждый раз считать самостоятельно, эти значения приводятся в специальных таблицах.

l Символ n обозначает число стандартных периодов времени, в течение которых инвестиции будут участвовать в коммерческом обороте, зарабатывая доходы.

l Символ n обозначает число стандартных периодов времени, в течение которых инвестиции будут участвовать в коммерческом обороте, зарабатывая доходы.

Экономический смысл l Рубль, вложенный в любого рода коммерческие операции (включая и простое помещение его на депозит в банке), способен через год превратится в большую сумму за счет полученного с его помощью дохода.

Экономический смысл l Рубль, вложенный в любого рода коммерческие операции (включая и простое помещение его на депозит в банке), способен через год превратится в большую сумму за счет полученного с его помощью дохода.

Пример 1 l Банк выплачивает 5 процентов годовых по депозитному вкладу. $100, вложенные сейчас, через год станут:

Пример 1 l Банк выплачивает 5 процентов годовых по депозитному вкладу. $100, вложенные сейчас, через год станут:

1=$105") l FV=$100*(1+0. 05)1=$105

l FV=$100*(1+0. 05)1=$105

l Если вкладчик решает оставить всю сумму на депозите еще на один год, то к концу второго года объем его вклада составит

l Если вкладчик решает оставить всю сумму на депозите еще на один год, то к концу второго года объем его вклада составит

= 110. 25 l или по формуле:") l 105*(1+0. 05) = 110. 25 l или по формуле:

l 105*(1+0. 05) = 110. 25 l или по формуле:

2 = 110. 25") l FV 2 = $100*(1+0. 05)2 = 110. 25

l FV 2 = $100*(1+0. 05)2 = 110. 25

Год Обозначение Стоимость денег 0 1 2 3 4 5 PV FV 1 FV 2 FV 3 FV 4 FV 5 $100 $105 $110. 25 $115. 76 $121. 55 $127. 63

Год Обозначение Стоимость денег 0 1 2 3 4 5 PV FV 1 FV 2 FV 3 FV 4 FV 5 $100 $105 $110. 25 $115. 76 $121. 55 $127. 63

l Располагая и настоящее время суммой в 1000 тыс. руб. , вы хотите знать, какую сумму они составят через 3 года при ставке 12 % годовых.

l Располагая и настоящее время суммой в 1000 тыс. руб. , вы хотите знать, какую сумму они составят через 3 года при ставке 12 % годовых.

3 = 1000* 1, 405 =") l FV = 1 000 (1 + 0, 12)3 = 1000* 1, 405 = 1405 тыс. руб.

l FV = 1 000 (1 + 0, 12)3 = 1000* 1, 405 = 1405 тыс. руб.

l Сложным процентом называется сумма дохода, которая образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

l Сложным процентом называется сумма дохода, которая образуется в результате инвестирования денег при условии, что сумма начисленного простого процента не выплачивается в конце каждого периода, а присоединяется к сумме основного вклада и в следующем платежном периоде сама приносит доход.

значение определенной будущей суммы денег определяется с помощью формулы которая является простым") Текущее (современное) значение определенной будущей суммы денег определяется с помощью формулы которая является простым обращением предыдущей формулы.

Текущее (современное) значение определенной будущей суммы денег определяется с помощью формулы которая является простым обращением предыдущей формулы.

Экономический смысл l Это попытка найти ту сумму, которую мы готовы заплатить сегодня за возможность получить заданную некоторую большую сумму в будущем.

Экономический смысл l Это попытка найти ту сумму, которую мы готовы заплатить сегодня за возможность получить заданную некоторую большую сумму в будущем.

называется дисконтированием, а k, соответственно, коэффициентом дисконтирования.") l Процесс нахождения текущей стоимости денег (PV) называется дисконтированием, а k, соответственно, коэффициентом дисконтирования.

l Процесс нахождения текущей стоимости денег (PV) называется дисконтированием, а k, соответственно, коэффициентом дисконтирования.

Пример Пусть инвестор хочет получить $200 через 2 года. Какую сумму он должен положить на срочный депозит сейчас, если депозитная процентная ставка составляет 5%?

Пример Пусть инвестор хочет получить $200 через 2 года. Какую сумму он должен положить на срочный депозит сейчас, если депозитная процентная ставка составляет 5%?

l С помощью формулы легко определить l l Рассмотренный случай можно интерпретировать следующим образом:

l С помощью формулы легко определить l l Рассмотренный случай можно интерпретировать следующим образом:

l $181. 40 и $200 - это два способа представить одну и ту же сумму денег в разные моменты времени - $200 через два года равносильно $181. 40 сейчас, потому что $181. 40 можно вложить и получать доход в течение 2 -х последующих лет.

l $181. 40 и $200 - это два способа представить одну и ту же сумму денег в разные моменты времени - $200 через два года равносильно $181. 40 сейчас, потому что $181. 40 можно вложить и получать доход в течение 2 -х последующих лет.

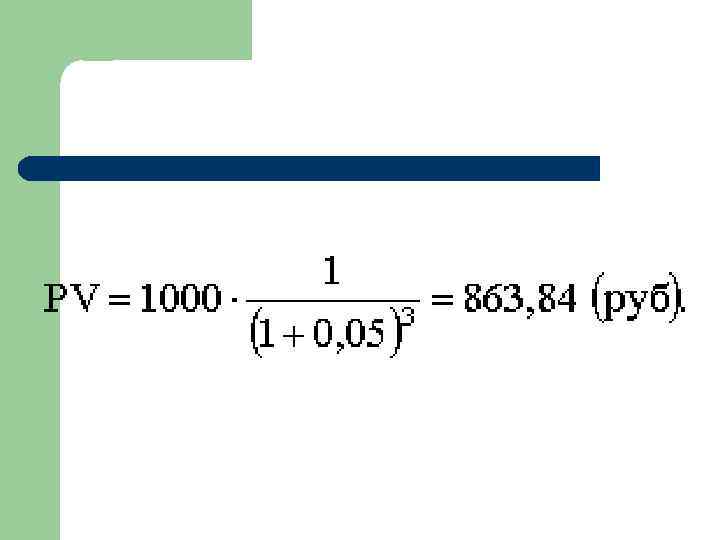

1000 руб. , которые будут получены через 3 года") l Определите текущую стоимость (PV) 1000 руб. , которые будут получены через 3 года при 5% годовых

l Определите текущую стоимость (PV) 1000 руб. , которые будут получены через 3 года при 5% годовых

l Вы – инвестор, пожелавший купить акции алюминиевого завода. Сейчас акции предлагаются по 10000 руб. Предполагается, что через 5 лет их стоимость удвоится. Стоит ли покупать эти акции, или лучше положить деньги на депозит в Сбербанке под 10% годовых?

l Вы – инвестор, пожелавший купить акции алюминиевого завода. Сейчас акции предлагаются по 10000 руб. Предполагается, что через 5 лет их стоимость удвоится. Стоит ли покупать эти акции, или лучше положить деньги на депозит в Сбербанке под 10% годовых?

l l l Итак, стоимость акции через 5 лет составит 20000 руб, т. е. FV 1=20000 а 10000, положенные под 10% на депозит, через 5 лет превратятся FV 2 = 10000*(1+0. 10)5 = 10000*1. 611= 16110 руб.

l l l Итак, стоимость акции через 5 лет составит 20000 руб, т. е. FV 1=20000 а 10000, положенные под 10% на депозит, через 5 лет превратятся FV 2 = 10000*(1+0. 10)5 = 10000*1. 611= 16110 руб.

l Какова текущая стоимость суммы в 121 тыс. рублей, которую предлагается выплатить через 2 года при k = 10 % ?

l Какова текущая стоимость суммы в 121 тыс. рублей, которую предлагается выплатить через 2 года при k = 10 % ?

Стоимость денег во времени l Аннуитет – один из видов поступлений или вложений денежных средств, при котором дисконтируемые суммы равны. Это серия равных платежей (PMT) – Payment в течение определенного периода времени, обычно в течение нескольких лет. Как правило, это платежи в амортизационный фонд, пенсионный фонд, процентные выплаты по облигациям. l Компаундированный аннуитет FVA – Future value annuitet (будущая стоимость аннуитета) – представляет собой инвестирование равных денежных сумм в конце каждого года в течение нескольких лет.

Стоимость денег во времени l Аннуитет – один из видов поступлений или вложений денежных средств, при котором дисконтируемые суммы равны. Это серия равных платежей (PMT) – Payment в течение определенного периода времени, обычно в течение нескольких лет. Как правило, это платежи в амортизационный фонд, пенсионный фонд, процентные выплаты по облигациям. l Компаундированный аннуитет FVA – Future value annuitet (будущая стоимость аннуитета) – представляет собой инвестирование равных денежных сумм в конце каждого года в течение нескольких лет.

l Будущая стоимость аннуитета l PMTt – ежегодные платежи в конце каждого периода t; k – альтернативный процент; n показывает период, на который рассчитан аннуитет; t – периоды внутри срока жизни аннуитета

l Будущая стоимость аннуитета l PMTt – ежегодные платежи в конце каждого периода t; k – альтернативный процент; n показывает период, на который рассчитан аннуитет; t – периоды внутри срока жизни аннуитета

l Текущая стоимость аннуитета l PVA = PMT FVA 1 n, k где FVA 1 n, k - будущая стоимость аннуитета в 1 руб. в конце каждого периода получения доходов на протяжении n периодов и при ставке процентного дохода на уровне k, рассчитываемая по формуле l l

l Текущая стоимость аннуитета l PVA = PMT FVA 1 n, k где FVA 1 n, k - будущая стоимость аннуитета в 1 руб. в конце каждого периода получения доходов на протяжении n периодов и при ставке процентного дохода на уровне k, рассчитываемая по формуле l l

на счет в") l Пример. Предположим, что мы будем вносить ежегодно (в конце года) на счет в банке по 1 млн. руб. в течение 5 лет при ставке по депозиту 10% годовых. Спрашивается, какой суммой мы будем располагать спустя 5 лет.

l Пример. Предположим, что мы будем вносить ежегодно (в конце года) на счет в банке по 1 млн. руб. в течение 5 лет при ставке по депозиту 10% годовых. Спрашивается, какой суммой мы будем располагать спустя 5 лет.

Расчет будущей стоимости инвестиций Номер ежегодног о платежа Время, в течение которого зарабатывается процентный доход (годы) 1 4 1, 0(1+0, 1)4 = 1, 464 2 3 1, 0(1+0, 1)3 = 1, 331 3 2 1, 0(1+0, 1)2 = 1, 210 4 1 1, 0(1+0, 1)1 = 1, 100 5 0 1, 0(1+0, 1)0 = 1, 000 Итого будущая стоимость 6, 105 Будущая стоимость годового вклада, млн руб.

Расчет будущей стоимости инвестиций Номер ежегодног о платежа Время, в течение которого зарабатывается процентный доход (годы) 1 4 1, 0(1+0, 1)4 = 1, 464 2 3 1, 0(1+0, 1)3 = 1, 331 3 2 1, 0(1+0, 1)2 = 1, 210 4 1 1, 0(1+0, 1)1 = 1, 100 5 0 1, 0(1+0, 1)0 = 1, 000 Итого будущая стоимость 6, 105 Будущая стоимость годового вклада, млн руб.

Схема нарастания будущей суммы аннуитета

Схема нарастания будущей суммы аннуитета

l l Принято решение сформировать пенсионный фонд за 30 лет. Для этого вкладываем 100 тыс. рублей в год под 10 % годовых. Рассчитать, сколько денежных средств будет в фонде через 30 лет.

l l Принято решение сформировать пенсионный фонд за 30 лет. Для этого вкладываем 100 тыс. рублей в год под 10 % годовых. Рассчитать, сколько денежных средств будет в фонде через 30 лет.

l l FVA = 100 000*FVA 30, 10 = 100 000*164. 49 = = 16 449 000

l l FVA = 100 000*FVA 30, 10 = 100 000*164. 49 = = 16 449 000

l Заводу предстоит через 5 лет заменить установку стоимостью 100 млн. руб. Есть договоренность с банком об открытии накопительного счета со ставкой 10%. Сколько предприятию необходимо ежегодно перечислять на этот счет, чтобы к началу 6 -го года собрать сумму, достаточную для покупки?

l Заводу предстоит через 5 лет заменить установку стоимостью 100 млн. руб. Есть договоренность с банком об открытии накопительного счета со ставкой 10%. Сколько предприятию необходимо ежегодно перечислять на этот счет, чтобы к началу 6 -го года собрать сумму, достаточную для покупки?

l l l FVA 5, 10=PMT*FVA 100 000 = PMT*6. 105 PMT = 100 000 / 6. 105 = 16 380 000

l l l FVA 5, 10=PMT*FVA 100 000 = PMT*6. 105 PMT = 100 000 / 6. 105 = 16 380 000

l l Основой всех расчетов, проводимых при обосновании и анализе инвестиционных проектов, является сопоставление затрат, которые необходимо осуществить в настоящее время, и тех денежных поступлений которые можно получить в будущем. В решении этой проблемы помогает подход, предполагающий определение текущей (современной) стоимости. На этой основе достаточно четко можно представить, насколько окупится сегодняшнее вложение средств завтрашними выгодами.

l l Основой всех расчетов, проводимых при обосновании и анализе инвестиционных проектов, является сопоставление затрат, которые необходимо осуществить в настоящее время, и тех денежных поступлений которые можно получить в будущем. В решении этой проблемы помогает подход, предполагающий определение текущей (современной) стоимости. На этой основе достаточно четко можно представить, насколько окупится сегодняшнее вложение средств завтрашними выгодами.

l Рассмотрим в качестве примера инвестиционный проект, предполагающий получение 1 млн. руб. в конце каждого из 5 последующих лет. Приведенную стоимость (исходя из процентной ставки – нормы дисконта – на уровне 10 % годовых) для каждого из будущих притоков денег мы можем определить с помощью формулы и таблицы.

l Рассмотрим в качестве примера инвестиционный проект, предполагающий получение 1 млн. руб. в конце каждого из 5 последующих лет. Приведенную стоимость (исходя из процентной ставки – нормы дисконта – на уровне 10 % годовых) для каждого из будущих притоков денег мы можем определить с помощью формулы и таблицы.

Расчет текущей стоимости аннуитета

Расчет текущей стоимости аннуитета

стоимость") l Отсюда общее уравнение расчета текущей стоимости аннуитета: l где - текущая (современная) стоимость аннуитета стоимостью в 1 руб. в конце каждого из n периодов при ставке доходности на уровне k.

l Отсюда общее уравнение расчета текущей стоимости аннуитета: l где - текущая (современная) стоимость аннуитета стоимостью в 1 руб. в конце каждого из n периодов при ставке доходности на уровне k.

l то есть предыдущая задача могла быть решена значительно менее трудоемким способом: l PVA 5. 10= 1 000 * 3. 791 = 3 791 000

l то есть предыдущая задача могла быть решена значительно менее трудоемким способом: l PVA 5. 10= 1 000 * 3. 791 = 3 791 000

l l Рассчитайте, что выгоднее: в течение 5 лет получать доход по 100 тыс. рублей или сегодня получить 350 тыс. рублей (коэффициент дисконтирования k = 20 %)

l l Рассчитайте, что выгоднее: в течение 5 лет получать доход по 100 тыс. рублей или сегодня получить 350 тыс. рублей (коэффициент дисконтирования k = 20 %)

l Что Вы предпочтете: получать по 24 тыс. рублей в течение 10 лет или 100 тыс. рублей сейчас. Коэффициент дисконтирования – 15 %.

l Что Вы предпочтете: получать по 24 тыс. рублей в течение 10 лет или 100 тыс. рублей сейчас. Коэффициент дисконтирования – 15 %.

– вариант бессрочных инвестиций или вложений – когда не трогают") l Перпетуитет (ценность ренты) – вариант бессрочных инвестиций или вложений – когда не трогают основную сумму, а получают годовой доход в виде ежегодных платежей под процент l PMT = PV*k l PV = PMT/k

l Перпетуитет (ценность ренты) – вариант бессрочных инвестиций или вложений – когда не трогают основную сумму, а получают годовой доход в виде ежегодных платежей под процент l PMT = PV*k l PV = PMT/k

Пример l l Предположим, что у вас есть счет в банке на 1 млн. руб. (PMT) под 14% годовых. Это будет означать, что каждый год 1 января мы можем снять с этого счета начисленные проценты 140 000 руб. Исходя из этого, мы можем теперь найти ту предельную величину инвестиций, которую (при ставке сравнения 14% годовых) стоит вложить ради получения такого дохода. она будет равна 140 000/0, 14=1 000

Пример l l Предположим, что у вас есть счет в банке на 1 млн. руб. (PMT) под 14% годовых. Это будет означать, что каждый год 1 января мы можем снять с этого счета начисленные проценты 140 000 руб. Исходя из этого, мы можем теперь найти ту предельную величину инвестиций, которую (при ставке сравнения 14% годовых) стоит вложить ради получения такого дохода. она будет равна 140 000/0, 14=1 000

Оценка бизнеса по формуле Гордона PV = PMT/k-g где g – темп изменения, %. При этом обязательное условие: поток денежных средств возрастает или убывает постоянно с одним и тем же темпом.

Оценка бизнеса по формуле Гордона PV = PMT/k-g где g – темп изменения, %. При этом обязательное условие: поток денежных средств возрастает или убывает постоянно с одним и тем же темпом.

Пример 3 l Предположим, что вам предлагается приобрести бизнес по производству кондитерских изделий, приносящий $100 000 ежегодно с доходностью 12% и ростом доходов на 3% в год. Оцените стоимость этого бизнеса по формуле Гордона

Пример 3 l Предположим, что вам предлагается приобрести бизнес по производству кондитерских изделий, приносящий $100 000 ежегодно с доходностью 12% и ростом доходов на 3% в год. Оцените стоимость этого бизнеса по формуле Гордона

= 1 111") l PV = 100 000 / (0, 12 -0, 03) = 1 111

l PV = 100 000 / (0, 12 -0, 03) = 1 111

l l АО покупает швейную фабрику за 510 млн. рублей. Планируются поступления от покупки в 70 млн. рублей. Существуют основания для увеличения темпов поступления средств на 4% в год. Коэффициент дисконтирования k = 15 %. Оцените выгодность приобретения

l l АО покупает швейную фабрику за 510 млн. рублей. Планируются поступления от покупки в 70 млн. рублей. Существуют основания для увеличения темпов поступления средств на 4% в год. Коэффициент дисконтирования k = 15 %. Оцените выгодность приобретения

Стоимость денег во времени Текущая стоимость денег - сумма будущих денежных поступлений, приведенных с учетом определенной процентной ставки к настоящему моменту времени. Определение настоящей стоимости денег связано с процессом дисконтирования.

Стоимость денег во времени Текущая стоимость денег - сумма будущих денежных поступлений, приведенных с учетом определенной процентной ставки к настоящему моменту времени. Определение настоящей стоимости денег связано с процессом дисконтирования.

Стоимость денег во времени: влияние инфляции Номинальная сумма денежных средств – это оценка этой суммы без учета изменения покупательной способности денег (деньги на руки) Реальная сумма денежных средств – это оценка этой суммы с учетом изменения покупательной способности денег в связи с процессом инфляции

Стоимость денег во времени: влияние инфляции Номинальная сумма денежных средств – это оценка этой суммы без учета изменения покупательной способности денег (деньги на руки) Реальная сумма денежных средств – это оценка этой суммы с учетом изменения покупательной способности денег в связи с процессом инфляции

Стоимость денег во времени: влияние инфляции Направления использования: • При корректировке наращенной стоимости денежных средств • Для наращения и дисконтирования • При прогнозе уровня доходов от инвестиций, учитывающих темпы инфляции

Стоимость денег во времени: влияние инфляции Направления использования: • При корректировке наращенной стоимости денежных средств • Для наращения и дисконтирования • При прогнозе уровня доходов от инвестиций, учитывающих темпы инфляции

Стоимость денег во времени: влияние инфляции l l l В процессе оценки инфляции используются два основных показателя: Темп инфляции Т, характеризующий прирост среднего уровня цен в рассмотренном периоде, выражаемый десятичной дробью Индекс инфляции I (изменение индекса потребительских цен), который равен 1+Т

Стоимость денег во времени: влияние инфляции l l l В процессе оценки инфляции используются два основных показателя: Темп инфляции Т, характеризующий прирост среднего уровня цен в рассмотренном периоде, выражаемый десятичной дробью Индекс инфляции I (изменение индекса потребительских цен), который равен 1+Т

Стоимость денег во времени: влияние инфляции l Корректировка будущей стоимости с учетом инфляции l Где - реальная будущая стоимость денег, l FVn – номинальная будущая стоимость денег с учетом инфляции

Стоимость денег во времени: влияние инфляции l Корректировка будущей стоимости с учетом инфляции l Где - реальная будущая стоимость денег, l FVn – номинальная будущая стоимость денег с учетом инфляции

Стоимость денег во времени: влияние инфляции l Если k – номинальная ставка процента, которая учитывает инфляцию, то расчет реальной суммы денег производится по формуле: l То есть номинальная сумма денежных средств снижается в (1+Т)n раза в соответствии со снижением покупательной способности денег

Стоимость денег во времени: влияние инфляции l Если k – номинальная ставка процента, которая учитывает инфляцию, то расчет реальной суммы денег производится по формуле: l То есть номинальная сумма денежных средств снижается в (1+Т)n раза в соответствии со снижением покупательной способности денег

Стоимость денег во времени: влияние инфляции Пример: Пусть номинальная ставка процента по депозиту с учетом инфляции составляет 14%, а ожидаемый темп инфляции в год 8%. Необходимо определить реальную будущую стоимость объема инвестиций 200 000

Стоимость денег во времени: влияние инфляции Пример: Пусть номинальная ставка процента по депозиту с учетом инфляции составляет 14%, а ожидаемый темп инфляции в год 8%. Необходимо определить реальную будущую стоимость объема инвестиций 200 000

l Если же в процессе реального развития экономики темп инфляции составит 12%, то:

l Если же в процессе реального развития экономики темп инфляции составит 12%, то:

l Таким образом, инфляция практически «съедает» прибыльность и процесс инвестирования становится бессмысленным.

l Таким образом, инфляция практически «съедает» прибыльность и процесс инвестирования становится бессмысленным.

дисконтирования (k) l Коэффициент дисконтирования представляет собой среднюю доходность, которую может") Расчет ставки (коэффициента) дисконтирования (k) l Коэффициент дисконтирования представляет собой среднюю доходность, которую может получить инвестор при вложении денег в проект, альтернативный рассматриваемому.

Расчет ставки (коэффициента) дисконтирования (k) l Коэффициент дисконтирования представляет собой среднюю доходность, которую может получить инвестор при вложении денег в проект, альтернативный рассматриваемому.

Процесс дисконтирования

Процесс дисконтирования

Выбор ставки дисконтирования определяется в зависимости от: l l l Способа учета инфляции при расчете денежного потока, Участника проекта, для которого рассчитываются экономические показатели проекта Наличия исходной информации о проекте

Выбор ставки дисконтирования определяется в зависимости от: l l l Способа учета инфляции при расчете денежного потока, Участника проекта, для которого рассчитываются экономические показатели проекта Наличия исходной информации о проекте

Метод кумулятивного построения l Основан на экспертной оценке индивидуальных рисков проекта, поправка на которые делается по отношению к безрисковой ставке ссудного процента. l i – реальная безрисковая ставка ссудного процента (6%); s – инфляционные ожидания; j=1…j – множество учитываемых в данном инвестиционном проекте факторов риска; g - премия за отдельный риск. l l l

Метод кумулятивного построения l Основан на экспертной оценке индивидуальных рисков проекта, поправка на которые делается по отношению к безрисковой ставке ссудного процента. l i – реальная безрисковая ставка ссудного процента (6%); s – инфляционные ожидания; j=1…j – множество учитываемых в данном инвестиционном проекте факторов риска; g - премия за отдельный риск. l l l

Метод кумулятивного построения l При выборе данной ставки дисконтирования предполагается, что приемлемым уровнем доходности является такой, который превышает сложившийся темп инфляции, а также обеспечивает уровень доходности, больший сложившегося на текущий момент, с учетом поправки на риск.

Метод кумулятивного построения l При выборе данной ставки дисконтирования предполагается, что приемлемым уровнем доходности является такой, который превышает сложившийся темп инфляции, а также обеспечивает уровень доходности, больший сложившегося на текущий момент, с учетом поправки на риск.

Расчет поправки на риск Величина риска Цели проекта Поправки на риск, % Низкий Вложения в развитие на 3 -5 базе освоенной технологии Средний Увеличение объема продаж существующей продукции 8 -10 Высокий Производство и продвижение на рынок новой продукции 13 -15 Очень высокий Вложения в исследования и инновации 18 -20

Расчет поправки на риск Величина риска Цели проекта Поправки на риск, % Низкий Вложения в развитие на 3 -5 базе освоенной технологии Средний Увеличение объема продаж существующей продукции 8 -10 Высокий Производство и продвижение на рынок новой продукции 13 -15 Очень высокий Вложения в исследования и инновации 18 -20

• d – доля i-го пассива • k –") Модель WACC (средневзвешенной стоимости капитала) • d – доля i-го пассива • k – доходность (стоимость) i-го пассива

Модель WACC (средневзвешенной стоимости капитала) • d – доля i-го пассива • k – доходность (стоимость) i-го пассива

l l l Пример: 50% собственного капитала по цене 20% 30% кредит по цене 15% 10% облигации по цене 10% товарный кредит по цене 5%

l l l Пример: 50% собственного капитала по цене 20% 30% кредит по цене 15% 10% облигации по цене 10% товарный кредит по цене 5%

+Wpх. Cp+Weх. Ce, где Wd, Wp, We - соответственно доли заемных средств,") WACC=Wdх. Cdх(1 -Н)+Wpх. Cp+Weх. Ce, где Wd, Wp, We - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли); Cd, Cp, Ce - стоимости соответствующих частей капитала; Н - ставка налога на прибыль.

WACC=Wdх. Cdх(1 -Н)+Wpх. Cp+Weх. Ce, где Wd, Wp, We - соответственно доли заемных средств, привилегированных акций, собственного капитала (обыкновенных акций и нераспределенной прибыли); Cd, Cp, Ce - стоимости соответствующих частей капитала; Н - ставка налога на прибыль.

l l Предположим, что капитал компании состоит из 800 тыс. р. собственных средств, стоимость которых собственники оценивают в 20 % годовых, и 200 тыс. р. заемных средств, которые были привлечены для кредитования долгосрочного проекта под 14 % годовых. Общая сумма капитала составляет 1 млн р. , из которых 80 % приходится на собственные средства и 20 % - на заемные. Проценты по банковским кредитам относятся на валовые расходы предприятия, что приводит к снижению налога на прибыль и уменьшению средневзвешенной стоимости капитала.

l l Предположим, что капитал компании состоит из 800 тыс. р. собственных средств, стоимость которых собственники оценивают в 20 % годовых, и 200 тыс. р. заемных средств, которые были привлечены для кредитования долгосрочного проекта под 14 % годовых. Общая сумма капитала составляет 1 млн р. , из которых 80 % приходится на собственные средства и 20 % - на заемные. Проценты по банковским кредитам относятся на валовые расходы предприятия, что приводит к снижению налога на прибыль и уменьшению средневзвешенной стоимости капитала.

Для проектов с участием государственных средств • k – коэффициент дисконтирования; • j – ставка рефинансирования Центробанка; • i – прогнозный темп инфляции

Для проектов с участием государственных средств • k – коэффициент дисконтирования; • j – ставка рефинансирования Центробанка; • i – прогнозный темп инфляции

«Готовые измерители» ставки дисконтирования l l Фактическая рентабельность капитала компании (для функционирующей компании будут иметь смысл те инвестиционные проекты, которые обеспечивают доходность не меньшую, чем компания имеет на текущий момент времени) Отраслевая доходность Доходность альтернативных проектов Ставка процентов по банковским кредитам

«Готовые измерители» ставки дисконтирования l l Фактическая рентабельность капитала компании (для функционирующей компании будут иметь смысл те инвестиционные проекты, которые обеспечивают доходность не меньшую, чем компания имеет на текущий момент времени) Отраслевая доходность Доходность альтернативных проектов Ставка процентов по банковским кредитам

Экономические методы оценки инвестиционных проектов Динамические методы Статические методы Учитывают изменение стоимости денег во времени Не учитывают изменение стоимости денег во времени Метод расчета чистой текущей стоимости Рентабельность инвестиций (ROI – Return (NPV – Net Present Value) On Investments) Индекс прибыльности (рентабельности) (PI – Profit Index) Расчет внутренней нормы окупаемости (IRR – Internal Rate of Return) Определение дисконтируемого периода окупаемости (PP-Payback Period) Определение периода окупаемости - То

Экономические методы оценки инвестиционных проектов Динамические методы Статические методы Учитывают изменение стоимости денег во времени Не учитывают изменение стоимости денег во времени Метод расчета чистой текущей стоимости Рентабельность инвестиций (ROI – Return (NPV – Net Present Value) On Investments) Индекс прибыльности (рентабельности) (PI – Profit Index) Расчет внутренней нормы окупаемости (IRR – Internal Rate of Return) Определение дисконтируемого периода окупаемости (PP-Payback Period) Определение периода окупаемости - То

Оценка экономической эффективности инвестиций Оценка абсолютной эффективности проекта, целью является выяснить, дает ли проект доход и возможно ли для него подобрать схему финансирования. Цель – принять или отклонить проект. 2. Сравнительная эффективность. Сравниваются показатели нескольких проектов. Цель – сделать вывод о принятии того или иного проекта. 1.

Оценка экономической эффективности инвестиций Оценка абсолютной эффективности проекта, целью является выяснить, дает ли проект доход и возможно ли для него подобрать схему финансирования. Цель – принять или отклонить проект. 2. Сравнительная эффективность. Сравниваются показатели нескольких проектов. Цель – сделать вывод о принятии того или иного проекта. 1.

Динамические методы оценки эффективности инвестиционных проектов l Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Динамические методы оценки эффективности инвестиционных проектов l Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Динамические методы оценки эффективности инвестиционных проектов l l l Инвестируемый капитал, равно как и денежный поток, приводится к настоящему времени или определенному расчетному году. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконтирования учитывается структура инвестиций и стоимость отдельных составляющих капитала.

Динамические методы оценки эффективности инвестиционных проектов l l l Инвестируемый капитал, равно как и денежный поток, приводится к настоящему времени или определенному расчетному году. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконтирования учитывается структура инвестиций и стоимость отдельных составляющих капитала.

Оценка эффективности инвестиционных проектов l Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (CF - cash flow), который формируется в процессе реализации инвестиционного проекта и исходных инвестиций (Investment).

Оценка эффективности инвестиционных проектов l Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (CF - cash flow), который формируется в процессе реализации инвестиционного проекта и исходных инвестиций (Investment).

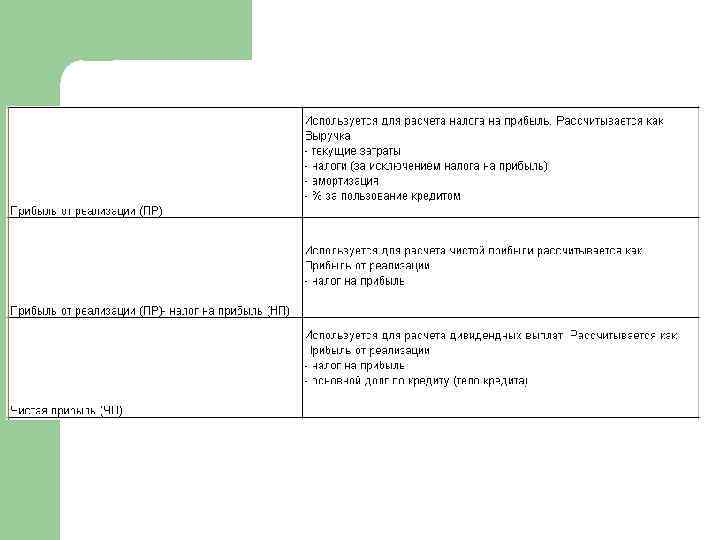

Поступления от инвестиций CF = ЧП + амортизация (чистая прибыль только от доходов, связанных с первоначальными инвестициями) l Выручка = с/с + ЧП l

Поступления от инвестиций CF = ЧП + амортизация (чистая прибыль только от доходов, связанных с первоначальными инвестициями) l Выручка = с/с + ЧП l

l Вычисление наращенной и дисконтированной оценок сумм денежных средств") Денежный поток инвестиционного проекта (CF) l Вычисление наращенной и дисконтированной оценок сумм денежных средств в этом случае осуществляется путем использования соответствующих формул и для каждого элемента денежного потока.

Денежный поток инвестиционного проекта (CF) l Вычисление наращенной и дисконтированной оценок сумм денежных средств в этом случае осуществляется путем использования соответствующих формул и для каждого элемента денежного потока.

, где n -") l l Элемент денежного потока принято обозначать CFn (от Cash Flow), где n - номер периода, в который рассматривается денежный поток. Настоящее значение денежного потока обозначено PV ( Present Value), а будущее значение - FV ( Future Value).

l l Элемент денежного потока принято обозначать CFn (от Cash Flow), где n - номер периода, в который рассматривается денежный поток. Настоящее значение денежного потока обозначено PV ( Present Value), а будущее значение - FV ( Future Value).

Приток денежных средств предприятия: l l l l выручка от реализации товаров; внереализационные доходы; доходы от инвестиций в ценные бумаги; поступления от продажи излишних активов; высвобождение оборотных средств; продажа ценных бумаг; привлечение кредитов.

Приток денежных средств предприятия: l l l l выручка от реализации товаров; внереализационные доходы; доходы от инвестиций в ценные бумаги; поступления от продажи излишних активов; высвобождение оборотных средств; продажа ценных бумаг; привлечение кредитов.

Отток денежных средств предприятия: l l l платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты; платежи за топливо и энергию; зарплата персонала с отчислениями на социальные нужды; налоги; приобретение основных средств и нематериальных активов; вложения в прирост оборотных средств; выплата процентов по кредитам; выплата дивидендов; погашение обязательств по привлеченному капиталу; вложения в дополнительные фонды (дополнительные вклады, ценные бумаги); затраты при ликвидации предприятия.

Отток денежных средств предприятия: l l l платежи за сырье, материалы, комплектующие изделия, покупные полуфабрикаты; платежи за топливо и энергию; зарплата персонала с отчислениями на социальные нужды; налоги; приобретение основных средств и нематериальных активов; вложения в прирост оборотных средств; выплата процентов по кредитам; выплата дивидендов; погашение обязательств по привлеченному капиталу; вложения в дополнительные фонды (дополнительные вклады, ценные бумаги); затраты при ликвидации предприятия.

Операционная деятельность + чистая прибыль + амортизационные отчисления + уменьшение запасов и дебиторской задолженности - рост запасов и дебиторской задолженности - снижение обязательств + рост обязательств

Операционная деятельность + чистая прибыль + амортизационные отчисления + уменьшение запасов и дебиторской задолженности - рост запасов и дебиторской задолженности - снижение обязательств + рост обязательств

Инвестиционная деятельность + продажа основных средств - приобретение основных средств + доходы от инвестиций в ценные бумаги - вложения средств (депозит и пр. )

Инвестиционная деятельность + продажа основных средств - приобретение основных средств + доходы от инвестиций в ценные бумаги - вложения средств (депозит и пр. )

Финансовая деятельность + получение новых кредитов - взносы в погашение кредитов + эмиссия акций - выплата дивидендов

Финансовая деятельность + получение новых кредитов - взносы в погашение кредитов + эмиссия акций - выплата дивидендов

l Амортизация по своей экономической природе, являясь отчислением, призванным обеспечить накопление средств для компенсации износа основных средств, не перестает быть собственностью предприятия, хотя и вычитается из его прибыли. Поэтому вполне логично включать начисленную амортизацию в денежный поток (денежные поступления).

l Амортизация по своей экономической природе, являясь отчислением, призванным обеспечить накопление средств для компенсации износа основных средств, не перестает быть собственностью предприятия, хотя и вычитается из его прибыли. Поэтому вполне логично включать начисленную амортизацию в денежный поток (денежные поступления).

Пример После внедрения мероприятия по снижению административных издержек предприятие планирует получить экономию $1, 000 в год. Сэкономленные деньги предполагается размещать на депозитный счет (под 5 % годовых) с тем, чтобы через 5 лет накопленные деньги использовать для инвестирования. Какая сумма окажется на банковском счету предприятия? k=10% Ежегодные поступления 1 год 1000 2 год 1000 3 год 1000 4 год 1000 5 год 1000 FV 1000 1050 1103 1158 1216 = 1050+1103+1158+1216=5527

Пример После внедрения мероприятия по снижению административных издержек предприятие планирует получить экономию $1, 000 в год. Сэкономленные деньги предполагается размещать на депозитный счет (под 5 % годовых) с тем, чтобы через 5 лет накопленные деньги использовать для инвестирования. Какая сумма окажется на банковском счету предприятия? k=10% Ежегодные поступления 1 год 1000 2 год 1000 3 год 1000 4 год 1000 5 год 1000 FV 1000 1050 1103 1158 1216 = 1050+1103+1158+1216=5527

l В данном случае денежный поток состоит из одинаковых денежных сумм ежегодно. Такой поток называется аннуитетом. Для вычисления будущего значения аннуитета используется формула l [1*(1+k)n]

l В данном случае денежный поток состоит из одинаковых денежных сумм ежегодно. Такой поток называется аннуитетом. Для вычисления будущего значения аннуитета используется формула l [1*(1+k)n]

Пример l Рассмотрим денежный поток с неодинаковыми элементами CF 1=100, CF 2=200, CF 3=200, CF 4=200, CF 5=200, CF 6=0, CF 7=1, 000, для которого необходимо определить современное значение (при показателе дисконта 6%). CF 100 200 200 94. 3 178 168 158. 4 149. 4 0 = 1413. 1 200 0 1000 665

Пример l Рассмотрим денежный поток с неодинаковыми элементами CF 1=100, CF 2=200, CF 3=200, CF 4=200, CF 5=200, CF 6=0, CF 7=1, 000, для которого необходимо определить современное значение (при показателе дисконта 6%). CF 100 200 200 94. 3 178 168 158. 4 149. 4 0 = 1413. 1 200 0 1000 665

Пример l Предприятие приобрело облигации муниципального займа, которые приносят ему доход $15, 000, и хочет использовать эти деньги для развития собственного производства. Предприятие оценивает прибыльность инвестирования получаемых каждый год $15, 000 в 12 %. Необходимо определить настоящее значение этого денежного потока.

Пример l Предприятие приобрело облигации муниципального займа, которые приносят ему доход $15, 000, и хочет использовать эти деньги для развития собственного производства. Предприятие оценивает прибыльность инвестирования получаемых каждый год $15, 000 в 12 %. Необходимо определить настоящее значение этого денежного потока.

Год Множитель при 12% дисконтирования Поток денег Настоящее значение 1 0. 893 $15, 000 $13, 395 2 0. 797 $15, 000 $11, 955 3 0. 712 $15, 000 $10, 680 4 0. 636 $15, 000 $9, 540 5 0. 567 $15, 000 $8, 505 $75, 000 $54, 075

Год Множитель при 12% дисконтирования Поток денег Настоящее значение 1 0. 893 $15, 000 $13, 395 2 0. 797 $15, 000 $11, 955 3 0. 712 $15, 000 $10, 680 4 0. 636 $15, 000 $9, 540 5 0. 567 $15, 000 $8, 505 $75, 000 $54, 075

l l Начальные инвестиции в первый год(ы) инвестиционного проекта (доставка, таможенные") Инвестиционные затраты (Io) l l Начальные инвестиции в первый год(ы) инвестиционного проекта (доставка, таможенные пошлины, установка, монтаж, демонтаж) Увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта увеличение счетов дебиторов для привлечения новых клиентов, приобретение материалов и комплектующих, выплата з/п) Ремонт и техническое обслуживание оборудования, обучение работников Дополнительные непроизводственные издержки (социальные, экологические платежи)

Инвестиционные затраты (Io) l l Начальные инвестиции в первый год(ы) инвестиционного проекта (доставка, таможенные пошлины, установка, монтаж, демонтаж) Увеличение потребностей в оборотных средствах в первый год(ы) инвестиционного проекта увеличение счетов дебиторов для привлечения новых клиентов, приобретение материалов и комплектующих, выплата з/п) Ремонт и техническое обслуживание оборудования, обучение работников Дополнительные непроизводственные издержки (социальные, экологические платежи)

l Метод основан на сопоставлении величины") Чистая текущая стоимость (NPV – Net Present Value) l Метод основан на сопоставлении величины исходных инвестиций (Io) с общей суммой дисконтированных чистых денежных поступлений, генерируемых проектом в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента k

Чистая текущая стоимость (NPV – Net Present Value) l Метод основан на сопоставлении величины исходных инвестиций (Io) с общей суммой дисконтированных чистых денежных поступлений, генерируемых проектом в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента k

l l Метод исходит из двух") Чистая текущая стоимость (NPV – Net Present Value) l l Метод исходит из двух предпосылок Любая фирма стремится к приращению своей ценности (стоимости), т. е. любое предприятие намерено иметь в будущем стоимость больше, чем сегодня Разновременные затраты имеют разную стоимость

Чистая текущая стоимость (NPV – Net Present Value) l l Метод исходит из двух предпосылок Любая фирма стремится к приращению своей ценности (стоимости), т. е. любое предприятие намерено иметь в будущем стоимость больше, чем сегодня Разновременные затраты имеют разную стоимость

l Если инвестиции разовые где CFn") Чистая текущая стоимость (NPV – Net Present Value) l Если инвестиции разовые где CFn – поступления от инвестиций (ЧП+амортизация) k – коэффициент дисконтирования Io – инвестиции n - период

Чистая текущая стоимость (NPV – Net Present Value) l Если инвестиции разовые где CFn – поступления от инвестиций (ЧП+амортизация) k – коэффициент дисконтирования Io – инвестиции n - период

l Если инвестиции разновременные, то необходимо") Чистая текущая стоимость (NPV – Net Present Value) l Если инвестиции разновременные, то необходимо дисконтировать и инвестиционные вложения

Чистая текущая стоимость (NPV – Net Present Value) l Если инвестиции разновременные, то необходимо дисконтировать и инвестиционные вложения

l l Процедура метода. Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного. Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV. Шаг 3. Производится принятие решения:

l l Процедура метода. Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного. Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV. Шаг 3. Производится принятие решения:

Правило принятия решения по критерию NPV l l l Для отдельного проекта: если NPV больше или равно нулю, то проект принимается Для нескольких альтернативных проектов: принимается тот проекта, который имеет большее значение NPV, если только оно положительное. При увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта – k) значение критерия NPV уменьшается.

Правило принятия решения по критерию NPV l l l Для отдельного проекта: если NPV больше или равно нулю, то проект принимается Для нескольких альтернативных проектов: принимается тот проекта, который имеет большее значение NPV, если только оно положительное. При увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта – k) значение критерия NPV уменьшается.

Экономический смысл критерия NPV l Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать.

Экономический смысл критерия NPV l Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать.

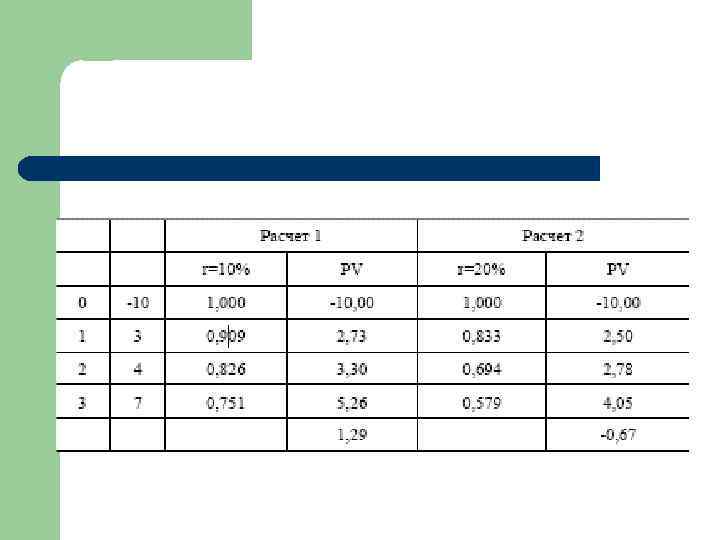

Пример l l Требуется рассчитать значение показателя NPV для проекта со сроком реализации 3 года, первоначальными инвестициями в размере 10 млн. руб. и планируемыми входящими денежными потоками равными (в млн. руб. ) 3, 4, 7. Стоимость капитала (процентная ставка) предполагается равной 12%.

Пример l l Требуется рассчитать значение показателя NPV для проекта со сроком реализации 3 года, первоначальными инвестициями в размере 10 млн. руб. и планируемыми входящими денежными потоками равными (в млн. руб. ) 3, 4, 7. Стоимость капитала (процентная ставка) предполагается равной 12%.

Таблица 1 Год 2008 2009 Проект А -100 тыс. 2010 2011 90 тыс. 5 тыс. Проект В -100 тыс. 5 тыс. 100 тыс.

Таблица 1 Год 2008 2009 Проект А -100 тыс. 2010 2011 90 тыс. 5 тыс. Проект В -100 тыс. 5 тыс. 100 тыс.

Год 2008 2009 Проект А -100 тыс. 2010 2011 NPV 90 тыс. 5 тыс. . 100 тыс. . k=15% Проект В -100 тыс. 5 тыс. k=15%

Год 2008 2009 Проект А -100 тыс. 2010 2011 NPV 90 тыс. 5 тыс. . 100 тыс. . k=15% Проект В -100 тыс. 5 тыс. k=15%

Пример k = 10 Io CF 1 100 000 70 000 CF 2 CF 3 80 000 90 000

Пример k = 10 Io CF 1 100 000 70 000 CF 2 CF 3 80 000 90 000

Пример k = 10 Io CF 1 CF 2 CF 3 100 000 150 000 000 70 000

Пример k = 10 Io CF 1 CF 2 CF 3 100 000 150 000 000 70 000

Сравнить по критерию NPV 2 проекта при стоимости капитала 14% I 0 CF 1 CF 2 CF 3 CF 4 А - 20 000 7000 В 2500 5000 10 000 20 000 - 25 000

Сравнить по критерию NPV 2 проекта при стоимости капитала 14% I 0 CF 1 CF 2 CF 3 CF 4 А - 20 000 7000 В 2500 5000 10 000 20 000 - 25 000

Сравнение проектов с разной продолжительностью по показателю NPV l В таком случае используется понятие эквивалентного аннуитета

Сравнение проектов с разной продолжительностью по показателю NPV l В таком случае используется понятие эквивалентного аннуитета

l l Определяется как относительный показатель, характеризующий соотношение") Индекс доходности (PI – Profitability Index) l l Определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и величины начальных инвестиций в проект Экономический смысл: в какой степени возрастет ценность фирмы (инвестора) в расчете на 1 рубль инвестиций

Индекс доходности (PI – Profitability Index) l l Определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и величины начальных инвестиций в проект Экономический смысл: в какой степени возрастет ценность фирмы (инвестора) в расчете на 1 рубль инвестиций

Правило принятия решений об экономической привлекательности проекта; •") Индекс доходности (PI – Profitability Index) Правило принятия решений об экономической привлекательности проекта; • если PI больше 1, то проект считается экономически выгодным • если PI меньше 1, проект следует отклонить

Индекс доходности (PI – Profitability Index) Правило принятия решений об экономической привлекательности проекта; • если PI больше 1, то проект считается экономически выгодным • если PI меньше 1, проект следует отклонить

Пример NPV PI А 100 1. 01 B 1 1. 9

Пример NPV PI А 100 1. 01 B 1 1. 9

l Это такое значение показателя дисконтирования, при котором современное значение") Внутренняя норма окупаемости (IRR) l Это такое значение показателя дисконтирования, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконтирования, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Внутренняя норма окупаемости (IRR) l Это такое значение показателя дисконтирования, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконтирования, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы окупаемости l l l Это такая норма доходности инвестиций, при которой предприятию одинаково выгодно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов Это такое значение коэффициента дисконтирования, при котором чистая текущая стоимость проекта равна нулю Своеобразная «точка безубыточности» проекта.

Экономический смысл внутренней нормы окупаемости l l l Это такая норма доходности инвестиций, при которой предприятию одинаково выгодно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов Это такое значение коэффициента дисконтирования, при котором чистая текущая стоимость проекта равна нулю Своеобразная «точка безубыточности» проекта.

Правило принятия решения по критерию IRR l Сравнивается показатель IRR с барьерным уровнем рентабельности (HR), которым может быть банковская ставка, показатели альтернативных вложений

Правило принятия решения по критерию IRR l Сравнивается показатель IRR с барьерным уровнем рентабельности (HR), которым может быть банковская ставка, показатели альтернативных вложений

l По сути IRR характеризует ожидаемую доходность проекта. Если IRR превышает цену капитала, используемого для финансирования проекта, это означает, что после расчетов за пользование капиталом появится излишек, который достается акционерам фирмы. Следовательно, принятие проекта, в котором IRR больше цены капитала, повышает благосостояние акционеров.

l По сути IRR характеризует ожидаемую доходность проекта. Если IRR превышает цену капитала, используемого для финансирования проекта, это означает, что после расчетов за пользование капиталом появится излишек, который достается акционерам фирмы. Следовательно, принятие проекта, в котором IRR больше цены капитала, повышает благосостояние акционеров.

Пример l Требуется рассчитать значение показателя IRR для проекта со сроком реализации 3 года. Возьмем два произвольных значения коэффициента дисконтирования: r = 10%, r = 20%.

Пример l Требуется рассчитать значение показателя IRR для проекта со сроком реализации 3 года. Возьмем два произвольных значения коэффициента дисконтирования: r = 10%, r = 20%.

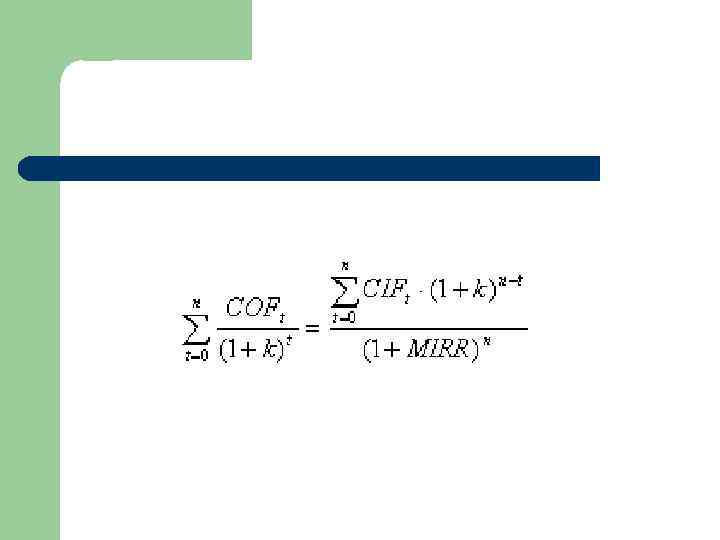

l l Это средневзвешенная ставка IRR и цены капитала") Модифицированная внутренняя норма доходности (MIRR) l l Это средневзвешенная ставка IRR и цены капитала фирмы, если фирма планирует реинвестировать его в свою деятельность повторно. Для расчета MIRR существует следующий механизм. Сопоставляется в среднегодовой оценке терминальная стоимость проекта с текущей стоимость всех затрат, которые необходимо профинансировать для достижения запланированного эффекта. Преимущества MIRR заключаются в том, что его можно использовать при анализе нестандартных денежных потоков, в том числе сравнивать проекты с различными сроками жизни. MIRR более точно отражает доходность проекта, по нему можно ранжировать проекты в составе инвестиционного проекта.

Модифицированная внутренняя норма доходности (MIRR) l l Это средневзвешенная ставка IRR и цены капитала фирмы, если фирма планирует реинвестировать его в свою деятельность повторно. Для расчета MIRR существует следующий механизм. Сопоставляется в среднегодовой оценке терминальная стоимость проекта с текущей стоимость всех затрат, которые необходимо профинансировать для достижения запланированного эффекта. Преимущества MIRR заключаются в том, что его можно использовать при анализе нестандартных денежных потоков, в том числе сравнивать проекты с различными сроками жизни. MIRR более точно отражает доходность проекта, по нему можно ранжировать проекты в составе инвестиционного проекта.

") Модифицированная внутренняя норма доходности (MIRR)

Модифицированная внутренняя норма доходности (MIRR)

Пример: l l l Размер инвестиции - 115000$. Доходы от инвестиций в первом году: 32000$; во втором году: 41000$; в третьем году: 43750$; в четвертом году: 38250$. Размер уровня реинвестиций - 6, 6% (1 + MIRR)4 = (32000 * (1 + 0, 066)3 + 41000 * (1 + 0, 066)2 + 43750 * (1 + 0, 066) + 38250) / / (115000 / 1)= 170241, 48 / 115000 = 1, 48036 MIRR = 10, 304%.

Пример: l l l Размер инвестиции - 115000$. Доходы от инвестиций в первом году: 32000$; во втором году: 41000$; в третьем году: 43750$; в четвертом году: 38250$. Размер уровня реинвестиций - 6, 6% (1 + MIRR)4 = (32000 * (1 + 0, 066)3 + 41000 * (1 + 0, 066)2 + 43750 * (1 + 0, 066) + 38250) / / (115000 / 1)= 170241, 48 / 115000 = 1, 48036 MIRR = 10, 304%.

Срок, в течение которого мы возвращаем сумму первоначальных инвестиций, т. е.") Период окупаемости (To) Срок, в течение которого мы возвращаем сумму первоначальных инвестиций, т. е. это тот срок, когда накопленные доходы сравниваются с инвестициями. при этом проект продолжает приносить доход после срока окупаемости

Период окупаемости (To) Срок, в течение которого мы возвращаем сумму первоначальных инвестиций, т. е. это тот срок, когда накопленные доходы сравниваются с инвестициями. при этом проект продолжает приносить доход после срока окупаемости

l l Если рассчитанный период окупаемости больше максимально допустимого для фирмы,") Период окупаемости (To) l l Если рассчитанный период окупаемости больше максимально допустимого для фирмы, то проект отвергается Недостатки метода: не учитываются денежные потоки после срока окупаемости в пределах срока окупаемости не учитывается распределение денежного потока по времени.

Период окупаемости (To) l l Если рассчитанный период окупаемости больше максимально допустимого для фирмы, то проект отвергается Недостатки метода: не учитываются денежные потоки после срока окупаемости в пределах срока окупаемости не учитывается распределение денежного потока по времени.

Принятие решения на основании To l l l Все сравниваемые с его помощью инвестиционные проекты имеют одинаковый срок жизни все проекты предполагают разовое вложение первоначальных инвестиций после завершения вложения средств инвестор получает примерно одинаковые ежегодные денежные поступления на протяжении всего периода жизни инвестиционных проектов

Принятие решения на основании To l l l Все сравниваемые с его помощью инвестиционные проекты имеют одинаковый срок жизни все проекты предполагают разовое вложение первоначальных инвестиций после завершения вложения средств инвестор получает примерно одинаковые ежегодные денежные поступления на протяжении всего периода жизни инвестиционных проектов

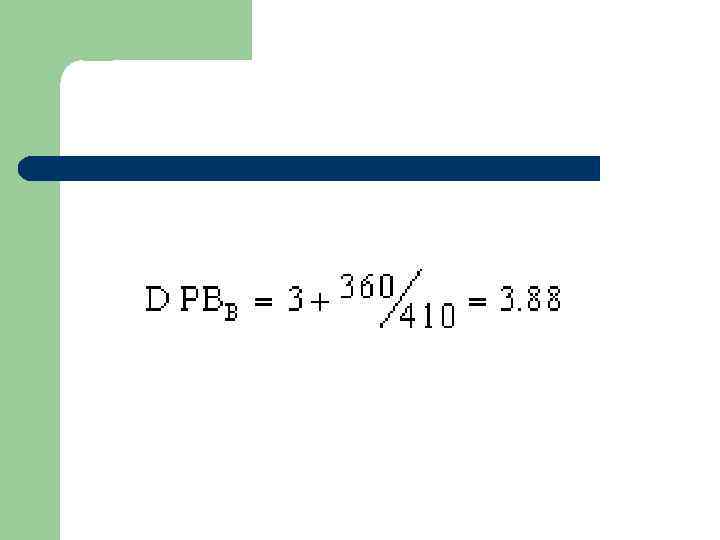

Дисконтированный период окупаемости l l Пример. Пусть оба проекта предполагают одинаковый объем инвестиций $1, 000 и рассчитаны на четыре года. Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В - 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%.

Дисконтированный период окупаемости l l Пример. Пусть оба проекта предполагают одинаковый объем инвестиций $1, 000 и рассчитаны на четыре года. Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В - 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%.

Год 0 1 2 3 4 Чистый денежный поток -1, 000 500 400 300 100 Дисконтированный поток -1, 000 455 331 225 68 Накопленный дисконтированн ый поток -1, 000 -545 -214 11 79

Год 0 1 2 3 4 Чистый денежный поток -1, 000 500 400 300 100 Дисконтированный поток -1, 000 455 331 225 68 Накопленный дисконтированн ый поток -1, 000 -545 -214 11 79

Год 0 1 2 3 4 Чистый денежный поток -1, 000 100 300 400 600 Дисконтирован ный поток -1, 000 91 248 301 410 Накопленный дисконтиров анный поток -1, 000 -909 -661 -360 50

Год 0 1 2 3 4 Чистый денежный поток -1, 000 100 300 400 600 Дисконтирован ный поток -1, 000 91 248 301 410 Накопленный дисконтиров анный поток -1, 000 -909 -661 -360 50

l Дает возможность установить не только факт") Рентабельность инвестиций (ROI – Return On Investments) l Дает возможность установить не только факт прибыльности проекта, но и степень этой прибыльности. где: EBIT - прибыль до вычета процентов по заёмным средствам и уплаты налогов, стоимость инвестиций на начало проекта, стоимость инвестиций на конец проекта,

Рентабельность инвестиций (ROI – Return On Investments) l Дает возможность установить не только факт прибыльности проекта, но и степень этой прибыльности. где: EBIT - прибыль до вычета процентов по заёмным средствам и уплаты налогов, стоимость инвестиций на начало проекта, стоимость инвестиций на конец проекта,

l l Достоинства: прост и очевиден, не") Рентабельность инвестиций (ROI – Return On Investments) l l Достоинства: прост и очевиден, не требует дисконтирования удобен в качестве одного из показателей системы стимулирования менеджеров ориентирует на те проекты, которые будут более высокодоходными

Рентабельность инвестиций (ROI – Return On Investments) l l Достоинства: прост и очевиден, не требует дисконтирования удобен в качестве одного из показателей системы стимулирования менеджеров ориентирует на те проекты, которые будут более высокодоходными

Недостатки: l не учитывает распределение денежных средств") Рентабельность инвестиций (ROI – Return On Investments) Недостатки: l не учитывает распределение денежных средств по времени поступления l игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию

Рентабельность инвестиций (ROI – Return On Investments) Недостатки: l не учитывает распределение денежных средств по времени поступления l игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию

Критерии коммерческой состоятельности инвестиционного проекта l l Обеспечение возврата вложенных средств и желаемой доходности Обеспечение возможности вовремя и в полном объеме расплачиваться по обязательствам

Критерии коммерческой состоятельности инвестиционного проекта l l Обеспечение возврата вложенных средств и желаемой доходности Обеспечение возможности вовремя и в полном объеме расплачиваться по обязательствам

Оценка инвестиционной идеи 1. l Анализ эффективности инвестиционных затрат проекта Оценка степени привлекательности проекта с точки зрения его доходности. Доходность проекта определяется дополнительной прибылью, полученной в результате его реализации. Для анализа используются показатели NPV, To, PP, IRR, PI, ROI.

Оценка инвестиционной идеи 1. l Анализ эффективности инвестиционных затрат проекта Оценка степени привлекательности проекта с точки зрения его доходности. Доходность проекта определяется дополнительной прибылью, полученной в результате его реализации. Для анализа используются показатели NPV, To, PP, IRR, PI, ROI.

Оценка инвестиционной идеи 2. l Оценка финансовой состоятельности проекта. Предполагает оценку способности компании в полном объеме расплачиваться по обязательствам проекта. Такой анализ производится на основании модели расчетного счета и базируется на контроле положительного остатка свободных денежных средств в каждый период планирования

Оценка инвестиционной идеи 2. l Оценка финансовой состоятельности проекта. Предполагает оценку способности компании в полном объеме расплачиваться по обязательствам проекта. Такой анализ производится на основании модели расчетного счета и базируется на контроле положительного остатка свободных денежных средств в каждый период планирования

Модель расчетного счета проекта Чистые потоки денежных средств, млн. руб. Операционная деятельность Выручка от реализации Текущие затраты без учета амортизации Налог на имущество и прочие налоги (за исключением налога на прибыль) Налог на прибыль 24% Кэш-фло от операционной деятельности Инвестиционная деятельность Инвестиционные затраты Кэш-фло от инвестиционной деятельности Финансовая деятельность Кредиты банков Выплаты по кредитам Выплаты процентов по кредитам Собственный капитал Дивиденды Кэш-фло от финансовой деятельности Итоговый кэш-фло по всем видам деятельности 1 -й год 2 -й год 3 -й год

Модель расчетного счета проекта Чистые потоки денежных средств, млн. руб. Операционная деятельность Выручка от реализации Текущие затраты без учета амортизации Налог на имущество и прочие налоги (за исключением налога на прибыль) Налог на прибыль 24% Кэш-фло от операционной деятельности Инвестиционная деятельность Инвестиционные затраты Кэш-фло от инвестиционной деятельности Финансовая деятельность Кредиты банков Выплаты по кредитам Выплаты процентов по кредитам Собственный капитал Дивиденды Кэш-фло от финансовой деятельности Итоговый кэш-фло по всем видам деятельности 1 -й год 2 -й год 3 -й год

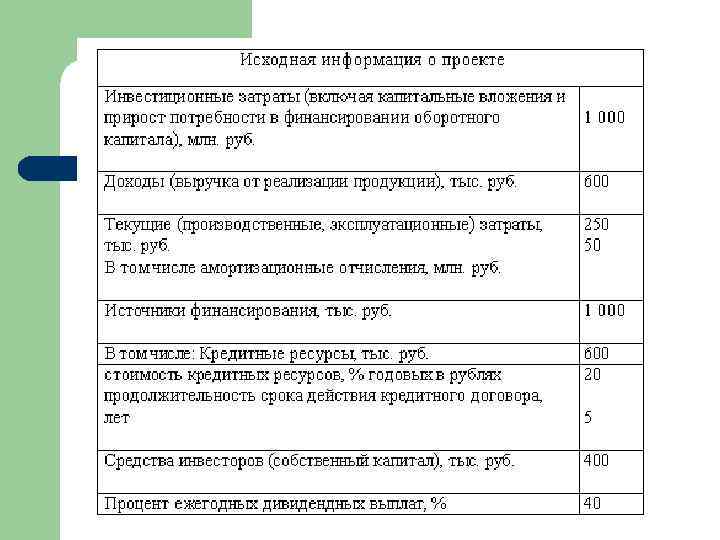

l Проведем расчет и интерпретацию показателей эффективности для условного примера, описанного укрупнено, но позволяющего представить все основные моменты этого процесса с точки зрения различных участников проекта. Такое допущение позволит при желании промоделировать расчет в среде MS Excel и убедиться в предложенных выводах.

l Проведем расчет и интерпретацию показателей эффективности для условного примера, описанного укрупнено, но позволяющего представить все основные моменты этого процесса с точки зрения различных участников проекта. Такое допущение позволит при желании промоделировать расчет в среде MS Excel и убедиться в предложенных выводах.

Учет интересов различных участников l Для расчета показателей с точки зрения собственника в денежных потоках необходимо учесть привлечение и возврат заемных источников, с точки зрения банка – вложение собственных средств.

Учет интересов различных участников l Для расчета показателей с точки зрения собственника в денежных потоках необходимо учесть привлечение и возврат заемных источников, с точки зрения банка – вложение собственных средств.

l") Формирование потоков проекта с учетом вложения собственных средств (с точки зрения заемного капитала) l l На данном этапе чистые потоки проекта дополняются суммами собственных средств, направляемых на его финансирование, а также суммами дивидендных выплат. Полученный на основании данных потоков IRR даст представление о возможностях проекта по погашению кредитных ресурсов требуемой стоимости. Подобная оценка делается для кредитной организации. Показатели NPV, To, PP не имеют в этом случае весомого управленческого смысла

Формирование потоков проекта с учетом вложения собственных средств (с точки зрения заемного капитала) l l На данном этапе чистые потоки проекта дополняются суммами собственных средств, направляемых на его финансирование, а также суммами дивидендных выплат. Полученный на основании данных потоков IRR даст представление о возможностях проекта по погашению кредитных ресурсов требуемой стоимости. Подобная оценка делается для кредитной организации. Показатели NPV, To, PP не имеют в этом случае весомого управленческого смысла

l Рассмотрение") Формирование потоков проекта с точки зрения инвесторов (с точки зрения собственного капитала) l Рассмотрение денежных потоков проекта с учетом кредитования, но без учета вложения собственных средств

Формирование потоков проекта с точки зрения инвесторов (с точки зрения собственного капитала) l Рассмотрение денежных потоков проекта с учетом кредитования, но без учета вложения собственных средств

Рассмотрение потоков проекта с точки зрения государственных органов, оценка бюджетной эффективности l Выделяются и анализируются денежные потоки проекта, связанные с платежами в бюджет и внебюджетные фонды.

Рассмотрение потоков проекта с точки зрения государственных органов, оценка бюджетной эффективности l Выделяются и анализируются денежные потоки проекта, связанные с платежами в бюджет и внебюджетные фонды.

Отражение схемы финансирования проекта. Построение графика кредитования l l l На данном этапе происходит составление модели расчетного счета, т. е. отражение всех без исключения поступлений и расхода денежных средств. Формирование расчетного счета осуществляется путем наложения на чистые потоки поступлений от проекта схемы финансирование – вложение собственных средств, поступления от кредита, возврат кредита с процентами, выплату дивидендов. Результатом является контроль отсутствия дефицита свободных денежных средств и вывод о финансовой состоятельности проекта.

Отражение схемы финансирования проекта. Построение графика кредитования l l l На данном этапе происходит составление модели расчетного счета, т. е. отражение всех без исключения поступлений и расхода денежных средств. Формирование расчетного счета осуществляется путем наложения на чистые потоки поступлений от проекта схемы финансирование – вложение собственных средств, поступления от кредита, возврат кредита с процентами, выплату дивидендов. Результатом является контроль отсутствия дефицита свободных денежных средств и вывод о финансовой состоятельности проекта.

Интерпретация критериев эффективности участниками реализации проекта

Интерпретация критериев эффективности участниками реализации проекта

l l l Простой срок окупаемости говорит предприятию") Для фирмы (в случае привлечения инвестиций) l l l Простой срок окупаемости говорит предприятию о том, что полностью рассчитаться с инвесторами по привлеченным средствам ранее, чем через это время, не удастся. Индекс прибыльности показывает, какая доходность достигается на вложенный капитал. Таким образом, его значение не имеет конкретной интерпретации для самого предприятия при анализе инвестиционного проекта. Значение IRR позволяет понять предприятию, какой максимальный процент (рассчитываемый по правилу "сложного" процента) по возврату первоначальных инвестиций оно в принципе способно выдержать согласно проекту.

Для фирмы (в случае привлечения инвестиций) l l l Простой срок окупаемости говорит предприятию о том, что полностью рассчитаться с инвесторами по привлеченным средствам ранее, чем через это время, не удастся. Индекс прибыльности показывает, какая доходность достигается на вложенный капитал. Таким образом, его значение не имеет конкретной интерпретации для самого предприятия при анализе инвестиционного проекта. Значение IRR позволяет понять предприятию, какой максимальный процент (рассчитываемый по правилу "сложного" процента) по возврату первоначальных инвестиций оно в принципе способно выдержать согласно проекту.