эконом.оценка инвестиций.преза.ppt

- Количество слайдов: 19

Экономическая оценка инвестиций

Экономическая оценка инвестиций

«инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» .

«инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» .

вложение капитала в объекты предпринимательской деятельности с") Как экономическая категория инвестиции характеризуют : а) вложение капитала в объекты предпринимательской деятельности с целью прироста первоначально авансированной стоимости; б) финансовые отношения между участниками инвестиционной деятельности (инвесторами, застройщиками, подрядчиками, государством, финансовыми институтами и др. ), возникающие в процессе реализации инвестиционных проектов. Основные признаки инвестиций : — потенциальная способность приносить доход; — единство двух сторон: ресурсов (капитальных ценностей) и вложений (затрат); — преобразование части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия); — целенаправленный характер вложения капитала в материальные и нематериальные объекты; — использование разнообразных инвестиционных ресурсов, которые характеризуются спросом, предложением и ценой; — наличие срока вложения; — наличие риска вложения капитала, т. е. вероятностный характер достижения целей инвестирования.

Как экономическая категория инвестиции характеризуют : а) вложение капитала в объекты предпринимательской деятельности с целью прироста первоначально авансированной стоимости; б) финансовые отношения между участниками инвестиционной деятельности (инвесторами, застройщиками, подрядчиками, государством, финансовыми институтами и др. ), возникающие в процессе реализации инвестиционных проектов. Основные признаки инвестиций : — потенциальная способность приносить доход; — единство двух сторон: ресурсов (капитальных ценностей) и вложений (затрат); — преобразование части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия); — целенаправленный характер вложения капитала в материальные и нематериальные объекты; — использование разнообразных инвестиционных ресурсов, которые характеризуются спросом, предложением и ценой; — наличие срока вложения; — наличие риска вложения капитала, т. е. вероятностный характер достижения целей инвестирования.

1. 1 ОСНОВНЫЕ ПРИНЦИПЫ ИНВЕСТИЦИОННОГО АНАЛИЗА Оценка эффективности инвестиционных проектов включает два основных подхода финансовый 1) анализируется ликвидность проекта в ходе его реализации, т. е. задача финансовой оценки — установление достаточности финансовых ресурсов предприятия для реализации проекта в установленный срок, выполнения всех финансовых обязательств. экономический 2) определяется потенциальная способность инвестиционного проекта сохранить покупательную способность вложенных средств и обеспечить достаточный темп их прироста. Анализ строится на расчете различных показателей эффективности инвестиционных проектов

1. 1 ОСНОВНЫЕ ПРИНЦИПЫ ИНВЕСТИЦИОННОГО АНАЛИЗА Оценка эффективности инвестиционных проектов включает два основных подхода финансовый 1) анализируется ликвидность проекта в ходе его реализации, т. е. задача финансовой оценки — установление достаточности финансовых ресурсов предприятия для реализации проекта в установленный срок, выполнения всех финансовых обязательств. экономический 2) определяется потенциальная способность инвестиционного проекта сохранить покупательную способность вложенных средств и обеспечить достаточный темп их прироста. Анализ строится на расчете различных показателей эффективности инвестиционных проектов

Традиционные методы оценки инвестиций В экономической теории известны следующие методы оценки инвестиционных проектов в условиях определенности (определенность - эта ситуация, когда нам точно известны величины денежных потоков проекта, то есть дисперсия равна нулю): 1) методы, основанные на применении дисконтирования: а) метод определения чистой текущей стоимости NPV; б) метод расчета индекса прибыльности IP; в) метод расчета внутренней нормы рентабельности IRR; г) расчет дисконтированного срока окупаемости; 2) методы, не использующие дисконтирование (эта группа методов является частным случаем первой группы).

Традиционные методы оценки инвестиций В экономической теории известны следующие методы оценки инвестиционных проектов в условиях определенности (определенность - эта ситуация, когда нам точно известны величины денежных потоков проекта, то есть дисперсия равна нулю): 1) методы, основанные на применении дисконтирования: а) метод определения чистой текущей стоимости NPV; б) метод расчета индекса прибыльности IP; в) метод расчета внутренней нормы рентабельности IRR; г) расчет дисконтированного срока окупаемости; 2) методы, не использующие дисконтирование (эта группа методов является частным случаем первой группы).

метод определения чистой текущей стоимости NPV 1. Метод NPV - определение разницы между суммой дисконтированных денежных поступлений от реализации проекта и дисконтированной текущей стоимостью всех затрат: где It - инвестиционные затраты в момент времени t; CFt - денежный поток в период t. Иногда можно использовать эквивалентный аннуитет, если проекты имеют разную продолжительность:

метод определения чистой текущей стоимости NPV 1. Метод NPV - определение разницы между суммой дисконтированных денежных поступлений от реализации проекта и дисконтированной текущей стоимостью всех затрат: где It - инвестиционные затраты в момент времени t; CFt - денежный поток в период t. Иногда можно использовать эквивалентный аннуитет, если проекты имеют разную продолжительность:

Преимущества критериев дисконтирования: * учитывается альтернативная стоимость используемых ресурсов; * в расчет принимаются реальные денежные потоки, а не условные бухгалтерские величины, т. е. оценка инвестиционных проектов проводится с позиции инвестора и не зависит от учетной политики; * оценка инвестиционных проектов производится исходя из цели обеспечения благосостояния собственника предприятия-акционера. Недостатки критериев дисконтирования (проистекают из исходных предположений): * повышение акционерной стоимости фирмы - не единственная цель предприятия (кроме того, существуют маркетинговые, социальные, научно-технические, психологические и другие цели), следовательно, ограничиваться исключительно финансовыми критериями нельзя: в дополнение к ним в системе контроллинга должны использоваться и другие критерии, оценивающие факторы психологического, социального, научно-технического плана; * менеджеры не всегда действуют рационально и не всегда стремятся к этому; цели менеджеров не всегда совпадают с целями фирмы; * некоторые из используемых ресурсов трудно оценить в денежном выражении (например, такие как время высококвалифицированных сотрудников).

Преимущества критериев дисконтирования: * учитывается альтернативная стоимость используемых ресурсов; * в расчет принимаются реальные денежные потоки, а не условные бухгалтерские величины, т. е. оценка инвестиционных проектов проводится с позиции инвестора и не зависит от учетной политики; * оценка инвестиционных проектов производится исходя из цели обеспечения благосостояния собственника предприятия-акционера. Недостатки критериев дисконтирования (проистекают из исходных предположений): * повышение акционерной стоимости фирмы - не единственная цель предприятия (кроме того, существуют маркетинговые, социальные, научно-технические, психологические и другие цели), следовательно, ограничиваться исключительно финансовыми критериями нельзя: в дополнение к ним в системе контроллинга должны использоваться и другие критерии, оценивающие факторы психологического, социального, научно-технического плана; * менеджеры не всегда действуют рационально и не всегда стремятся к этому; цели менеджеров не всегда совпадают с целями фирмы; * некоторые из используемых ресурсов трудно оценить в денежном выражении (например, такие как время высококвалифицированных сотрудников).

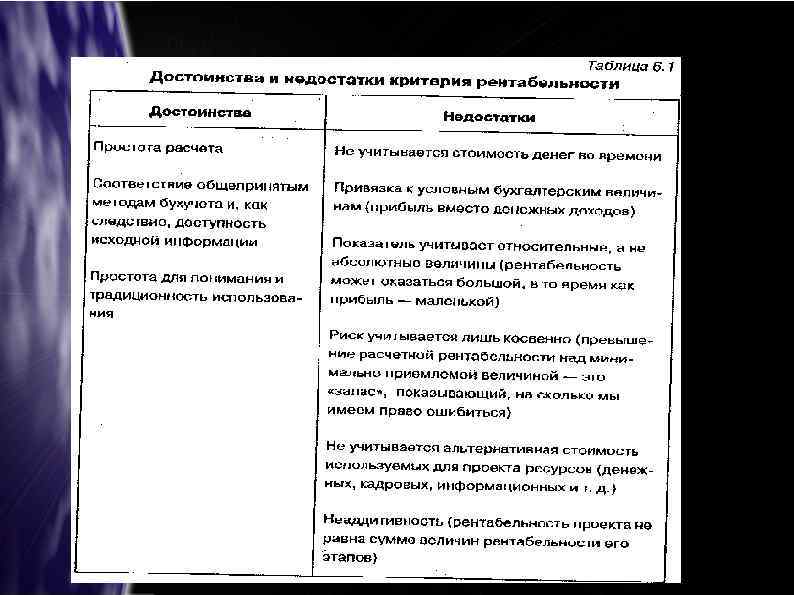

2. Метод рентабельности инвестиций рассчитывается индекс прибыльности PI; 3. Метод расчета внутренней нормы рентабельности. IRR - уровень окупаемости инвестиций, то есть k, при котором NPV=0 где k - неизвестное.

2. Метод рентабельности инвестиций рассчитывается индекс прибыльности PI; 3. Метод расчета внутренней нормы рентабельности. IRR - уровень окупаемости инвестиций, то есть k, при котором NPV=0 где k - неизвестное.

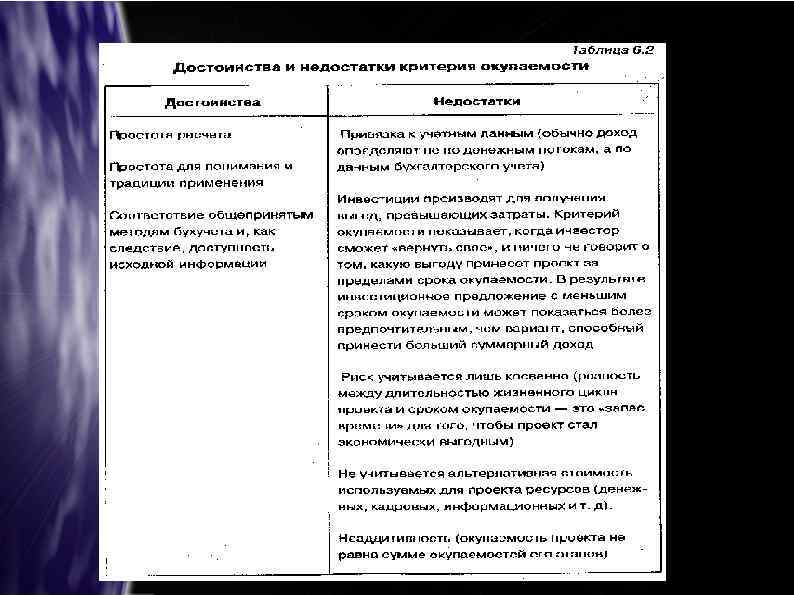

4. Метод расчета срока окупаемости. Срок окупаемости - это тот срок, который понадобится для возмещения суммы первоначальных инвестиций. Этот метод особенно привлекателен при следующих условиях: * все сравниваемые проекты имеют одинаковый период реализации; * все проекты предполагают разовое вложение средств; * ежегодные денежные потоки на протяжении срока жизни проекта примерно равны. Достоинства и недостатки критерия окупаемости представлены в табл. 6. 2.

4. Метод расчета срока окупаемости. Срок окупаемости - это тот срок, который понадобится для возмещения суммы первоначальных инвестиций. Этот метод особенно привлекателен при следующих условиях: * все сравниваемые проекты имеют одинаковый период реализации; * все проекты предполагают разовое вложение средств; * ежегодные денежные потоки на протяжении срока жизни проекта примерно равны. Достоинства и недостатки критерия окупаемости представлены в табл. 6. 2.

6. 2. Выбор ставки дисконтирования Можно предложить следующую формулу определения средневзвешенной стоимости капитала WACC (если приравнять требуемую доходность, то есть ставку дисконта, к WACC). где we, wsd, wid - удельный вес в активах предприятиях собственных, краткосрочных и долгосрочных кредитов и займов; ke, ksd, rld - их соответствующая стоимость в %; r - ставка рефинансирования; t - средняя ставка налога на прибыль.

6. 2. Выбор ставки дисконтирования Можно предложить следующую формулу определения средневзвешенной стоимости капитала WACC (если приравнять требуемую доходность, то есть ставку дисконта, к WACC). где we, wsd, wid - удельный вес в активах предприятиях собственных, краткосрочных и долгосрочных кредитов и займов; ke, ksd, rld - их соответствующая стоимость в %; r - ставка рефинансирования; t - средняя ставка налога на прибыль.

Использование средневзвешенной стоимости капитала в качестве ставки дисконтирования имеет следующие преимущества: * стоимость капитала можно точно рассчитать; * по стоимости капитала можно судить по крайней мере об одном из возможных вариантов альтернативного использования ресурсов - возврате денег акционерам и кредиторам пропорционально их вкладам в капитал предприятия. Однако есть у этого подхода и недостатки, которые заключаются в следующем: * средневзвешенная стоимость капитала рассчитывается на основе процента по заемным средствам и дивиденда, но и процент, и дивиденды включают в себя поправку на риск; в ходе дисконтирования поправка на риск учитывается при расчете сложного процента, поэтому риск как бы нарастает равномерно с течением времени (однако это происходит не всегда); * средневзвешенная стоимость капитала не является постоянной величиной, и в результате осуществления инвестиций она может измениться при следующих условиях: - если риск планируемого инвестиционного проекта сильно отличается от риска деятельности фирмы в настоящее время; - если для осуществления проекта предприятию необходимо привлечь дополнительный капитал из одного конкретного источника (например, взять кредит); * средневзвешенная стоимость капитала усредняет все риски предприятия, так как для всех инвестиционных проектов используется одна и та же ставка дисконтирования, но различные инвестиционные проекты одного и того же предприятия могут сильно отличаться по степени и характеру риска;

Использование средневзвешенной стоимости капитала в качестве ставки дисконтирования имеет следующие преимущества: * стоимость капитала можно точно рассчитать; * по стоимости капитала можно судить по крайней мере об одном из возможных вариантов альтернативного использования ресурсов - возврате денег акционерам и кредиторам пропорционально их вкладам в капитал предприятия. Однако есть у этого подхода и недостатки, которые заключаются в следующем: * средневзвешенная стоимость капитала рассчитывается на основе процента по заемным средствам и дивиденда, но и процент, и дивиденды включают в себя поправку на риск; в ходе дисконтирования поправка на риск учитывается при расчете сложного процента, поэтому риск как бы нарастает равномерно с течением времени (однако это происходит не всегда); * средневзвешенная стоимость капитала не является постоянной величиной, и в результате осуществления инвестиций она может измениться при следующих условиях: - если риск планируемого инвестиционного проекта сильно отличается от риска деятельности фирмы в настоящее время; - если для осуществления проекта предприятию необходимо привлечь дополнительный капитал из одного конкретного источника (например, взять кредит); * средневзвешенная стоимость капитала усредняет все риски предприятия, так как для всех инвестиционных проектов используется одна и та же ставка дисконтирования, но различные инвестиционные проекты одного и того же предприятия могут сильно отличаться по степени и характеру риска;

Выбор ставки дисконтирования с опорой на процент по заемному капиталу. Ставка процента по заемному капиталу - это текущая эффективная ставка процента по долгосрочной задолженности, т. е. процент, под который предприятие может взять в долг в настоящее время. Действительно, если капитал можно либо инвестировать, либо вернуть заимодавцам, то процент по заемным средствам равен альтернативной стоимости капитала Следует подчеркнуть, что в качестве ставки дисконтирования следует использовать только эффективную ставку процента, которая может отличаться от номинальной, поскольку период капитализации процентов может быть разным.

Выбор ставки дисконтирования с опорой на процент по заемному капиталу. Ставка процента по заемному капиталу - это текущая эффективная ставка процента по долгосрочной задолженности, т. е. процент, под который предприятие может взять в долг в настоящее время. Действительно, если капитал можно либо инвестировать, либо вернуть заимодавцам, то процент по заемным средствам равен альтернативной стоимости капитала Следует подчеркнуть, что в качестве ставки дисконтирования следует использовать только эффективную ставку процента, которая может отличаться от номинальной, поскольку период капитализации процентов может быть разным.

Выбор ставки дисконтирования с опорой на ставку по безопасным вложениям с поправкой на риск Ставка дисконтирования с поправкой на риск равна ставке процента по безопасному вложению, скорректированной с учетом риска: r = rt + B(rm - rf), где r - искомая ставка дисконтирования; B - показатель "бета", характеризующий взаимосвязь между среднерыночной доходностью и доходностью данной инвестиции; rm- среднерыночная доходность; rf - доходность безопасного вложения. «B» характеризует взаимосвязь между доходностью данной инвестиции и среднерыночной доходностью. Например, если коэффициент B = 2, это означает, что при росте среднерыночной доходности на 1% доходность по данной инвестиции вырастет на 2%. Для большинства инвестиционных проектов промышленных предприятий получить коэффициент 3 практически невозможно.

Выбор ставки дисконтирования с опорой на ставку по безопасным вложениям с поправкой на риск Ставка дисконтирования с поправкой на риск равна ставке процента по безопасному вложению, скорректированной с учетом риска: r = rt + B(rm - rf), где r - искомая ставка дисконтирования; B - показатель "бета", характеризующий взаимосвязь между среднерыночной доходностью и доходностью данной инвестиции; rm- среднерыночная доходность; rf - доходность безопасного вложения. «B» характеризует взаимосвязь между доходностью данной инвестиции и среднерыночной доходностью. Например, если коэффициент B = 2, это означает, что при росте среднерыночной доходности на 1% доходность по данной инвестиции вырастет на 2%. Для большинства инвестиционных проектов промышленных предприятий получить коэффициент 3 практически невозможно.

Выбор ставки дисконтирования с опорой на ставку по безопасным вложениям с поправкой на риск по методу наращения Более тонкий способ учета риска - введение в анализ ставки дисконтирования, скорректированной с учетом риска, - использование ставки дисконтирования с учетом риска по методу наращения. Норма дисконта по методу наращения означает, что ставка дисконтирования зависит не только от фазы, но и от этапа реализации проекта, и норма дисконта для этапа проекта равна: R = Rбр * (1 + Y(Pпр)), где Y(Рпр) - коэффициент роста безрисковой ставки для данной Pпр (степень риска проекта, определенная экспертным путем) на данном этапе (определяется экспертным путем).

Выбор ставки дисконтирования с опорой на ставку по безопасным вложениям с поправкой на риск по методу наращения Более тонкий способ учета риска - введение в анализ ставки дисконтирования, скорректированной с учетом риска, - использование ставки дисконтирования с учетом риска по методу наращения. Норма дисконта по методу наращения означает, что ставка дисконтирования зависит не только от фазы, но и от этапа реализации проекта, и норма дисконта для этапа проекта равна: R = Rбр * (1 + Y(Pпр)), где Y(Рпр) - коэффициент роста безрисковой ставки для данной Pпр (степень риска проекта, определенная экспертным путем) на данном этапе (определяется экспертным путем).

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В СИСТЕМЕ КАПИТАЛИЗАЦИИ Капитализация представляет собой метод определения стоимости затрат и результатов на конец расчетного периода. Процесс капитализации состоит в увеличении стоимости планируемых затрат и результатов за все шаги расчета, отделяющие их от расчетного периода. За каждый шаг расчета величина показателя увеличивается пропорционально нормативу капитализации Сущность системы капитализации при осуществлении инвестиционной деятельности существуют два варианта умножения капитала — отдать свободные средства в банк (в кредит) или вложить в предприятие. Через несколько лет в обоих вариантах капитал увеличится: вариант с большим увеличением капитала является лучшим. Система капитализации считается более наглядной для пользователя инвестиций. Система дисконтирования более привлекательна для инвестора (банка), так как позволяет рассчитать показатели эффективности на момент предоставления инвестиций

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В СИСТЕМЕ КАПИТАЛИЗАЦИИ Капитализация представляет собой метод определения стоимости затрат и результатов на конец расчетного периода. Процесс капитализации состоит в увеличении стоимости планируемых затрат и результатов за все шаги расчета, отделяющие их от расчетного периода. За каждый шаг расчета величина показателя увеличивается пропорционально нормативу капитализации Сущность системы капитализации при осуществлении инвестиционной деятельности существуют два варианта умножения капитала — отдать свободные средства в банк (в кредит) или вложить в предприятие. Через несколько лет в обоих вариантах капитал увеличится: вариант с большим увеличением капитала является лучшим. Система капитализации считается более наглядной для пользователя инвестиций. Система дисконтирования более привлекательна для инвестора (банка), так как позволяет рассчитать показатели эффективности на момент предоставления инвестиций

Достоинства системы капитализации: — более понятная; — ожидаемые затраты и результаты реальные; — показатели эффективности на момент предоставления инвестиций могут сравниваться с фактическими значениями. Экономический эффект за расчетный период представляет превышение стоимости капитализированного чистого дохода над стоимостью капитализированных инвестиций за расчетный период. Этот показатель характеризует ценность инвестиционного проекта в стоимостном выражении [6]. Экономический эффект за расчетный период (капитализированный денежный поток) определяется по формуле Эт = T∑t. Дt х (1 + Е)Т-t — T∑ 1 Иt x (1 + E) Т-t (д. е. ) Где Дt, Иt – инвестиции и денежные потоки по годам проекта; Т — срок реализации инвестиционного проекта; Е — норма дисконта {норма доходности инвестиций); T∑t. Дt х (1 + Е)Т-t – капитализированный доход; T∑ 1 Иt x (1 + E) Т-t – капитализированный инвестиции.

Достоинства системы капитализации: — более понятная; — ожидаемые затраты и результаты реальные; — показатели эффективности на момент предоставления инвестиций могут сравниваться с фактическими значениями. Экономический эффект за расчетный период представляет превышение стоимости капитализированного чистого дохода над стоимостью капитализированных инвестиций за расчетный период. Этот показатель характеризует ценность инвестиционного проекта в стоимостном выражении [6]. Экономический эффект за расчетный период (капитализированный денежный поток) определяется по формуле Эт = T∑t. Дt х (1 + Е)Т-t — T∑ 1 Иt x (1 + E) Т-t (д. е. ) Где Дt, Иt – инвестиции и денежные потоки по годам проекта; Т — срок реализации инвестиционного проекта; Е — норма дисконта {норма доходности инвестиций); T∑t. Дt х (1 + Е)Т-t – капитализированный доход; T∑ 1 Иt x (1 + E) Т-t – капитализированный инвестиции.

Сущность оценки любого инвестиционного проекта — определить, оправдают ли будущие выгоды сегодняшние затраты. В данной главе рассмотрен любой инвестиционный проект (инвестицию) как изолированный, т. е. не затрагивающий другие инвестиционные возможности фирмы. Оценка эффективности инвестиций представляет собой наиболее ответственный этап в процессе принятия инвестиционных решений. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала и темпы развития предприятия. Объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяются учетом системы принципов, положенных в основу оценки эффективности инвестиций.

Сущность оценки любого инвестиционного проекта — определить, оправдают ли будущие выгоды сегодняшние затраты. В данной главе рассмотрен любой инвестиционный проект (инвестицию) как изолированный, т. е. не затрагивающий другие инвестиционные возможности фирмы. Оценка эффективности инвестиций представляет собой наиболее ответственный этап в процессе принятия инвестиционных решений. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала и темпы развития предприятия. Объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяются учетом системы принципов, положенных в основу оценки эффективности инвестиций.