Раздел V нач.ppt

- Количество слайдов: 44

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙ

§ 1. Общие понятия • Федеральный закон от 25. 02. 1999 г. № 39 -ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» , инвестиции – денежные средства, ценные бумаги, иное имущество, в т. ч. имущественные права, или иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. • Инвестиции – вложение капитала в целях его увеличения. • Капитальные вложения (№ 39 -ФЗ) – это инвестиции в основной капитал (основные средства), в т. ч. затраты на новое строительство, реконструкцию и техническое перевооружение предприятий, приобретение оборудования, ПИР и др. • Инвестиционный рынок – совокупность отдельных рынков, являющихся объектами реального и финансового инвестирования

Приватизируемые Нематериальные объекты (франшиза*, лицензии и")

Инвестиционный рынок Реальные объекты Прямые капитальные вложения (оборудование) Приватизируемые Нематериальные объекты (франшиза*, лицензии и т. д. ) Недвижимость Финансовые объекты Фондовый рынок Денежный рынок Прочие (драгоценные металлы, коллекционные предметы) *Объект франчайзинга, комплекс благ, состоящий из прав пользования брендом и бизнесмоделью франчайзера и др. необходимых для создания и ведения бизнеса.

§ 2. Понятие эффекта и эффективности инвестиций • ЭФФЕКТ инвестиций – это доход или иные выгоды, получаемые от реализации инвестиционного проекта. Величина абсолютная. • ЭФФЕКТИВНОСТЬ инвестиционного проекта – характеризует соотношение дохода, получаемого от реализации этого проекта, с суммой инвестиций, вложенных в проект – относительная. Эф – ЭФФЕКТ от реализации проекта, руб. ; Э – ЭФФЕКТИВНОСТЬ проекта, руб. ; Р – результат (выручка от реализации товаров, работ или услуг на вновь созданных или реконструированных предприятиях) руб. ; З – затраты на реализацию проекта (первоначальные затраты – инвестиции + текущие -производственная деятельность ), руб.

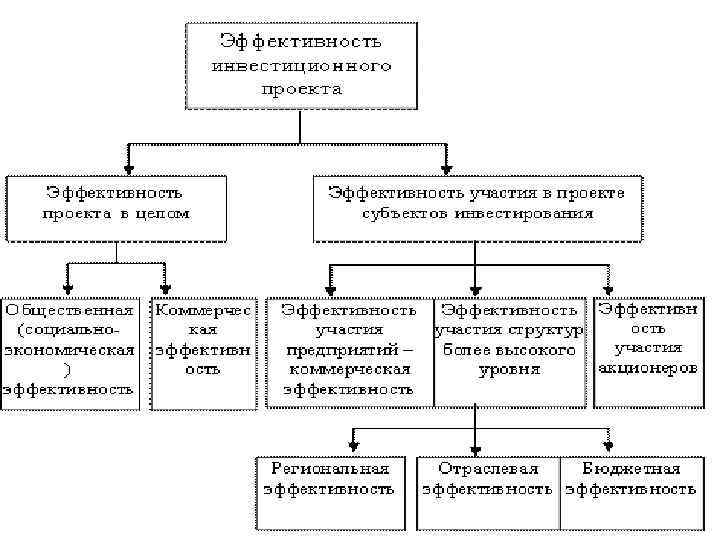

§ 3. Методические принципы оценки эффективности инвестиций Методические рекомендации по оценке эффективности инвестиционных проектов. • Утверждены Минэкономики России, Минфином России, Госстроем России 21. 06. 1999 года №ВК 477. ; рук. авт. кол. : Косов В. В. , Лившиц В. Н. , Шахназаров А. Г. – М. : ОАО «НПО «Изд-во Экономика» , 2000. – 421 с. • Согласно этой методике следует оценивать: - как эффективность проекта в целом, - так и эффективность участия в этом проекте субъектов инвестиционного процесса.

- учитывает")

§ 4. Показатели эффективности 4. 1. Эффективность проекта в целом -Общественная (социально-экономическая) - учитывает социально -экономические последствия реализации инвестиционного проекта для общества в целом. Оцениваются результаты и затраты, выходящие за пределы прямых финансовых интересов непосредственных участников проекта. -Коммерческая - учитывает финансовые последствия осуществления инвестиций непосредственно для участников проекта. В первую очередь, для инвесторов, их кредиторов.

Региональная -")

4. 2. Эффективность участия субъектов инвестиционного процесса (Эффективность участия структур высокого уровня) Региональная - учитывает социально-экономические последствия реализации инвестиционного проекта для региона, в котором осуществляется инвестиционный проект. Оцениваются для крупных проектов регионального значения. Отраслевая - учитывает значимость инвестиционного проекта в целом для отрасли или крупных финансово-промышленных групп. Бюджетная - отражает финансовые последствия осуществления проекта для бюджетов различного уровня. Расчет обязателен, если в финансировании участвуют бюджеты любого уровня.

В основе этих показателей принцип сопоставления результатов и затрат. Для сопоставления результатов и затрат используются различные методы. С учетом фактора времени различают методы оценки эффективности инвестиций : Простой (статический) Метод дисконтирования (динамический)

Net Value (NV)")

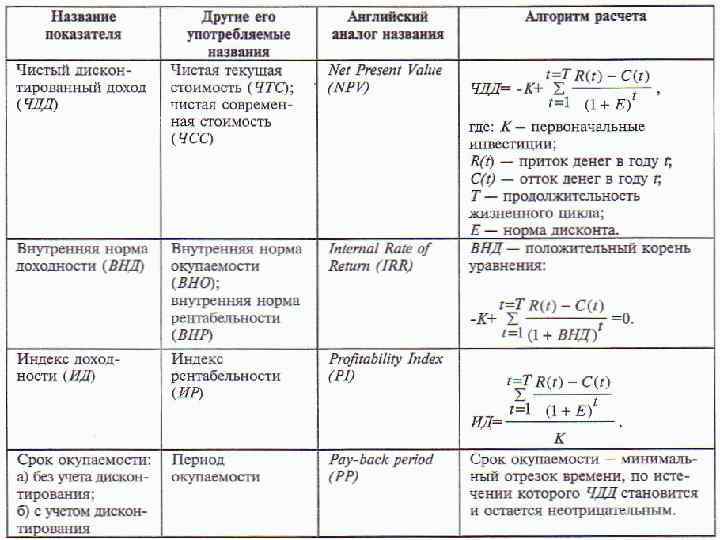

§ 5. Основные показатели для оценки инвестиционного проекта Чистый доход (ЧД) Net Value (NV) Чистый дисконтированный доход (ЧДД) Net Present Value (NPV) Внутренняя норма доходности (ВНД) Internal Rate of Return (IRR) Срок окупаемости (СО) Payback Period (PP) Индекс доходности (ИД) Profitability Index (PI) Учетная (средняя) ставка отдачи инвестиций Accounting (Average) Rate of Return (ARR) Средневзвешенная стоимость капитала (ССК) Weighted average cost of capital (WACC) Потребность в дополнительном финансировании (ПФ) Показатели финансового состояния участника проекта

за расчетный период.")

5. 1. ЧД • ЧД - Накопленный эффект (сальдо денежного потока) за расчетный период. NV= ∑CF Cash Flow – положительный денежный поток, суммированный по шагам расчетного периода. CF - план движения денежных средств предприятия, учитывающий все поступления денежных средств и платежи. ЧД характеризует превышение сумм денежных поступлений над суммами инвестиций, по различным моментам времени. ЧД не учитывает изменение стоимости денег во времени.

№ п/п Наименование 1 2 3 1. Объем продаж")

Пример Cash Flow Период (месяц) № п/п Наименование 1 2 3 1. Объем продаж (выручка-брутто) в том числе НДС в том числе акцизы 2. Чистый объем продаж (выручка-нетто) - - 3. Операционные затраты - - 3. 1. Материальные расходы 3. 2. Расходы на оплату труда 3. 3. Административные расходы 3. 4. Коммерческие расходы Прочие расходы, связанные с 3. 5. производством и реализацией продукции, работ, услуг 4. Амортизация -

№ п/п 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Наименование Период (месяц) 1 2 3 - - Прибыль от реализации Прочие доходы/расходы Проценты к получению Доходы от участия в других организациях Прибыль/убыток до уплаты налогов Налог на прибыль (включая отложенные налоговые активы и обязательства) Чистая прибыль - Изменение [увеличение (-) или уменьшение (+)] дебиторской задолженности по сравнению с предшествующим периодом] Изменение [увеличение (-) или уменьшение (+)] запасов по сравнению с предшествующим периодом] Изменение [увеличение (+) или уменьшение (-)] кредиторской задолженности по сравнению с предшествующим периодом]

=1/(1+i)t – коэфф. дисконтирования")

5. 2. ЧДД • Ключевой показатель – ЧДД. m (i) =1/(1+i)t – коэфф. дисконтирования i – ставка дисконтирования* факторы, влияющие на будущие денежные потоки. ЧДД характеризует превышение сумм денежных поступлений над суммами инвестиций, по различным моментам времени. ЧДД учитывает изменение стоимости денег во времени, ЧД - нет. ЧДД –положительный => Проект эффективный для инвестора. *Рассмотрена ниже

Ставка дисконтирования Дисконтирование — это определение стоимости денег в будущем. Для этого необходимо знать: - прогнозируемые доходы, - риски, - примерные затраты. Ставка дисконтирования - норма доходности на вложенный капитал, которую требует инвестор при вложении средств. Зависит от факторов, влияющих на будущие денежные потоки: - ставка банковского % по депозитам, ставка рефинансирования, - оценка уровня инфляции на выбранный период. …………

Кумулятивный метод расчет ставки дисконтирования i = if + i 1 + i 2 +…+in, где if — ставка доходности инвестиций в безрисковые активы i 1 + i 2 +…+in — премии за прочие риски. Как правило, за if - % по государственным облигациям. Прочие риски - на основе экспертной оценки и могут включать: -риск низкой ликвидности, (Премия рассчитывается на основе данных по времени, необходимому при продаже активов (момент выставления объекта на продажу - момент получения денег)). -риск ненадежности участников проекта (зависит от репутации участников, истории предыдущих сделок), -страновой риск (публикуется специализированными агентствами). Также стоит учитывать премию за инвестиционный менеджмент, размер которой зависит от сложности заключаемой сделки.

Метод экспертной оценки Ставка дисконтирования определяется самим инвестором. Например, для инновационных проектов > чем для стандартных. Устанавливается на основе опыта и состояния рынка. Метод определения средневзвешенной стоимости капитала i =if + k(im-if), где i— ставка дисконтирования; if — безрисковая ставка дохода; k — коэффициент, свидетельствующий об изменении стоимости акций компании в зависимости от изменений на рынке; Как растет/падает цена на акции по сравнению с аналогичными. (1 — одинаково, 1. 1 — на 10% быстрее, 0, 9 — на 10% медленнее). im-if — премия за рыночный риск (среднерыночные ставки доходности на фондовом рынке) — обычно - 3 -5 %.

• IRR — процентная ставка, при которой ЧДД")

5. 3 Внутренняя норма доходности (ВНД) • IRR — процентная ставка, при которой ЧДД (NPV) равен 0. • Ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам • Это - рычаг для ставки дисконтирования. • Проекты, где IRR i эффективны и наоборот. • Вычисляется • Экономический смысл - показывает максимально допустимый уровень инвестиционных затрат в оцениваемый проект.

• Момент окупаемости - наиболее ранний момент времени расчетного")

5. 4. Срок окупаемости (РР) • Момент окупаемости - наиболее ранний момент времени расчетного периода, после которого ЧДД становится неотрицательным, сохраняя в дальнейшем это свойство. • Количественно по формуле: PP = min n, при котором ∑СFt =0 где CFt – денежный поток, генерируемый проектом в году t (в начальных периодах – инвестиции как затраты). • Очень часто: РР = IC / Р + Тстр, где P - средние денежные поступления, генерируемые проектом; IC - величина первоначальной инвестиции; Тстр - время от начала проекта до выхода на проектную мощность. • ЧДД по годам м. б. не одинаков, после лет с одинаковым Целое число Остаток не возмещенных инвестиций РР = + ------------------------- лет Чистый доход t -ого года

• Характеризует отдачу проекта на вложенные в него средства.")

5. 5. Индекс доходности (PI) • Характеризует отдачу проекта на вложенные в него средства. • Индекс доходности инвестиций (ИД) - отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. • Равен отношению чистых денежных поступлений накопленному объему инвестиций плюс единица. к

Чистые Денежн Поступл")

Графическая интерпретация индекса доходности инвестиций (ИД) Чистые Денежн Поступл

• Не предполагает дисконтирования денежных потоков.")

5. 6. Учетная ставка отдачи инвестиций (ARR ) • Не предполагает дисконтирования денежных потоков. • Равна отношению среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций. * Чистая прибыль. ССК - Средневзвешенная стоимость капитала • ARR отражает вклад проекта в прибыль. • Это оценка эффективности без дисконтирования денежных потоков

5. 7. Средневзвешенная стоимость капитала • Средняя процентная ставка по всем источникам финансирования • При расчете учитывается удельный вес каждого источника финансирования в общей стоимости ki–стоимость i-го капитала долгосрочного источника финансирования di–удельный вес i-го источника финансирования в общей сумме источников

Расчет WACC Проект финансируется за счет собственных и заемных средств: WACC = Ks х Ws + Kd х Wd х (1 - T) где, Ks - Стоимость собственного капитала (%) Ws - Доля собственного капитала (в %) (по балансу) Kd - Стоимость заемного капитала (%) Wd - Доля заемного капитала (в %) (по балансу) T - Ставка налога на прибыль (в %) Доля собственного капитала (в %) равна 75% Доля заемного капитала (в %) равна 25% Стоимость собственного капитала (%) принимаем на уровне средней прогнозируемой рентабельности активов (ROI) по проекту в размере 13, 6% Стоимость заемного капитала (%) равна годовой процентной ставки по привлеченным заемным средствам – 6, 5% Ставка налога на прибыль (в %) в соответствии с НК РФ – 20% WACC = 13, 6%х0, 75 + 6, 5%х0, 25 х(1 -0, 2) = 10, 2 + 1, 3 = 11, 5%

• Максимальное значение абсолютной величины отрицательного накопленного")

5. 8. Потребность в дополнительном финансировании (ПФ) • Максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. • Отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. • Поэтому ПФ называется еще капиталом риска.

5. 9. Показатели финансового положения участника инвестиционного проекта 1. Коэффициенты ликвидности : 1. 1. Коэффициент покрытия краткосрочных обязательств (коэффициент текущей ликвидности, current ratio) – отношение текущих* активов к пассивам. Удовлетворительно 1, 6 - 2, 0; 1. 2. Промежуточный коэффициент ликвидности – отношение текущих активов без стоимости товарно-материальных запасов к текущим пассивам. Удовлетворительно > 1, 0 - 1, 2; 1. 3. Коэффициент абсолютной ликвидности (quick ratio, acid test ratio) – отношение высоколиквидных активов (денежных средств, ценных бумаг и счетов к получению) к текущим пассивам. Удовлетворительно > 0, 8 - 1, 0. * срок использования которых для экономической выгоды составляет менее 1 года

2. Показатели платежеспособности: 2. 1. Коэффициент финансовой устойчивости – отношение собственных средств предприятия и субсидий к заемным средствам. Обычно банки предоставлении долгосрочного кредита; 2. 2. Коэффициент платежеспособности (debt ratio) – отношение заемных к собственным средствам; 2. 3. Коэффициент долгосрочного привлечения заемных средств – отношение долгосрочной задолженности к общему объему капитализированных средств ; 2. 4. Коэффициент покрытия долгосрочных обязательств – отношение чистого прироста свободных средств (сумма чистой прибыли после уплаты налога, амортизации и чистого прироста собственных и заемных средств за вычетом осуществленных в отчетном периоде инвестиций) к величине платежей по долгосрочным обязательствам (погашение займов + проценты).

– отношение выручки к")

3. Коэффициенты оборачиваемости: 3. 1. Коэффициент оборачиваемости активов (turnover ratio) – отношение выручки к средней за период стоимости активов; 3. 2. Коэффициент оборачиваемости собственного капитала – отношение выручки от продаж к средней за период стоимости собственного капитала; 3. 3. Коэффициент оборачиваемости товарноматериальных запасов - отношение выручки к средней за период стоимости запасов; 3. 4. Коэффициент оборачиваемости дебиторской задолженности (receivable turnover ratio) – отношение выручки в кредит к средней за период дебиторской задолженности*; 3. 5. Средний срок оборота кредиторской задолженности** (average payable period) – отношение краткосрочной кредиторской задолженности к расходам на закупку товаров и услуг, умноженное на количество дней в отчетном периоде. *Сумма долгов, причитающихся предприятию **Задолженность субъекта (предприятия, физического лица) перед другими лицами

4. Показатели рентабельности, 4. 1. Рентабельность продаж – отношение балансовой прибыли к сумме выручки от реализации и внереализационных операций; 4. 2. Рентабельность активов – отношение балансовой прибыли к стоимости активов, т. е. : 4. 2. 1. Полная рентабельность продаж – отношение суммы валовой прибыли от операционной деятельности и включаемых в себестоимость уплаченных % по займам к сумме выручки от реализации продукции и от внереализационных операций; 4. 2. 2. Полная рентабельность активов – отношение суммы валовой прибыли от… к средней за период стоимости активов. 4. 3. Чистая рентабельность продаж – отношение чистой прибыли от операционной деятельности к сумме выручки от реализации продукции и от внереализационных операций; 4. 4. Чистая рентабельность активов – отношение чистой прибыли к средней за период стоимости активов; 4. 5. Чистая рентабельность собственного капитала (return of equity, ROE) – отношение чистой прибыли к средней за период

NPV")

§ 6. Модели оценки эффективности Без дисконтирования денежных потоков РР min статический (простой) NPV 0 С дисконтированием денежных потоков ARR ССК PI (ИД 1) РР min динамический (дисконтированный) IRR (ВНД) ставки дисконта

§ 7. Виды инвестиционного проекта, его жизненный цикл 7. 1. Понятие инвестиционного проекта трактуется двояко 1) Как деятельность (мероприятие), предполагающая осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей 2) Как система, включающая определенный набор организационно-правовых и расчетно-финансовых документов, необходимых для осуществления какихлибо действий или описывающих эти действия.

Федеральный закон от 25. 02. 1999 г. № 39 -ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» , • «Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления КВ, в т. ч. числе необходимая ПСД, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)» . Подход 2)

7. 2. Классификации инвестиционных проектов Степень По По По срокам По масшта влияния отношению направленн реализации бам результато к другому ости в Независим Краткосро Малые ые Глобальные Коммер чные одновремен. ческие (до 3 лет); реализация Народно Средние Альтернат хозяйствен Среднесроч ивные Социаль ные нельзя ные (3– 5 лет); Крупные Крупномас одновремен. Взаимодопо Долгосрочн лняющие ые только (свыше 5 штабные Мега Экологичес кие и др. Локальные

Расширение объемов, улучшение качества Сохранение продукции на рынке Цели инвестицион ного проекта Выпуск новой продукции Решение социальных и экономическ их задач

7. 3. Жизненный цикл проекта Промежуток времени между моментом появления проекта и моментом окончания его реализации, т. е. : - ввод в действие объектов, начало их эксплуатации; - достижение проектом заданных результатов; - прекращение финансирования проекта; - начало работ по внесению в него изменений, т. е. модернизация; - вывод объектов проекта из эксплуатации. Разработка инвестиционного проекта – м. б. представлена в виде цикла, состоящего из трех фаз: предынвестиционной, инвестиционной эксплуатационной. Суммарная продолжительность трех фаз составляет жизненный цикл инвестиционного проекта (project lifetime)

проекта Важно определить момент, по достижении которого денежные поступления уже")

Жизненный цикл (три фазы) проекта Важно определить момент, по достижении которого денежные поступления уже непосредственно не могут быть связаны с первоначальными инвестициями - «инвестиционный предел» . Например, при установке нового оборудования - срок полного морального и физического износа.

Три фазы инвестиционного проекта Фаза 1 – предынвестиционная Разрабатывается проект Предварительные технико-экономические исследования Ведутся переговоры с потенциальными инвесторами Выбираются поставщики сырья и оборудования Заключается соглашение на получение кредита* Осуществляется юридическое оформление** * Если предусматривается инвестиционным проектом **Подготовка документов, оформление контрактов и т. п. В случае осуществления проекта эти затраты капитализируются, а затем через амортизацию относятся на себестоимость продукции.

Фаза 2 – инвестиционная • Инвестирование или осуществление проекта: - Разрабатывается ПСД; - Заказывается оборудование; - Готовятся производственные площадки; - Поставляется оборудование, его монтаж и пусконаладка ; - Проводится обучение персонала; - Ведутся рекламные мероприятия. • Формируются постоянные активы. Фаза 3 – эксплуатационная • Продолжительность эксплуатационной фазы оказывает существенное влияние на общую характеристику проекта. • Чем дальше во времени отнесена ее верхняя граница, тем больше совокупная величина дохода.

§ 8. Учет лагов доходов и расходов • При расчетах эффективности необходимо учитывать длительные сроки хранения продукции, возникающие в условиях : - создания сезонных запасов готовой продукции, - продажи в рассрочку, - передаче продукции на реализацию торговым организациям. • Т. е. на каждом шаге - реализовывается продукция, произведенная на предыдущих шагах. Лаг дохода Лаг расхода Разрыв во времени между производством продукции и оплатой товаров и услуг и их поступлением выручки потреблением в производстве Положительный - выручка от продажи продукции поступает после ее производства (отрицательным -до ) Положительный – потребление товара осуществляется после ее оплаты (отрицательным – до)

3 способа учета лагов • • • Первый способ На каждом шаге расчетного периода в денежных потоках отражаются выручка от реализации и затраты ресурсов. Для учета лага (денежные поступления и расходы, отраженные на данном шаге полностью или частично осуществляется на других) в денежные потоки включается и оборотный капитал. Второй способ На каждом шаге отражается оплаченная продукция. Лага доходов не возникает, лаги расходов - разрыв во времени между средним моментом осуществления расходов и средним моментом получения доходов от реализации продукции. Третий способ Учет реальных доходов и расходов. Более правилен. Технически сложен - специальные компьютерные программы.

от изменения сроков строительства Для инвестора • 1) Досрочный ввод")

§ 9. Эффект (потери) от изменения сроков строительства Для инвестора • 1) Досрочный ввод - дополнительная прибыль: - Ен - ожидаемая эффективность создаваемого производства; - К – величина капитала инвестируемого производства; - ТД – договорной срок ввода объекта; - ТФ – фактический срок ввода объекта; - ТД – ТФ указываются в долях года. • 2) Если договорной срок меньше фактического, то инвестор теряет ожидаемую прибыль, что проявляется в отрицательном значении расчётного эффекта.

Потери от замораживания капитальных вложений: Замораживание - средства, переданные подрядной строительной")

• 3) Потери от замораживания капитальных вложений: Замораживание - средства, переданные подрядной строительной организацией для осуществления строительства. Изъяты из оборота => перестают приносить прибыль владельцу до момента ввода в эксплуатацию. Потери от замораживания: Е – коэффициент эффективности КВ, руб. /руб. в год. КВ, освоенные к концу i-го года строительства нарастающим итогом Пзамi-1 – потери от замораживания в предельном расчётном году. КВ. Вi – стоимость введённых к i-му году очередей строительства. t - продолжительность строительства (в годах).

Раздел V нач.ppt