Введение.ppt

- Количество слайдов: 66

Эконометрия

Эконометрия

Преподаватель – Иванов Сергей Николаевич, доцент кафедры «Математики и математических методов в экономике» (комн. 402 -б)

Преподаватель – Иванов Сергей Николаевич, доцент кафедры «Математики и математических методов в экономике» (комн. 402 -б)

Структура дисциплины лекции - 36 часов лабораторные - 18 часов форма контроля - зачет

Структура дисциплины лекции - 36 часов лабораторные - 18 часов форма контроля - зачет

Консультации?

Консультации?

Литература • Наконечний С. І. , Терещенко Т. О. , Романюк Т. П. Економетрія: Підручник. – К. : КНЕУ, 2005. • Лук’яненко І. Г. , Краснікова Л. І. Економетріка: Підручник. – К. : Товариство “Знання”, КОО, 1998. • Джонстон Дж. Эконометрические методы. – М. , 1980.

Литература • Наконечний С. І. , Терещенко Т. О. , Романюк Т. П. Економетрія: Підручник. – К. : КНЕУ, 2005. • Лук’яненко І. Г. , Краснікова Л. І. Економетріка: Підручник. – К. : Товариство “Знання”, КОО, 1998. • Джонстон Дж. Эконометрические методы. – М. , 1980.

• Доугерти К. Введение в эконометрику. – М. : ИНФРА-М, 1997. • Грубер И. Эконометрия (в 2 -х т. ). – К. , 1995. • Дрейпер Н. , Смит Г. Прикладной регрессионный анализ. – М. : Финансы и статистика, 1986 (в 2 -х т. ). • Наконечний С. І. , Терещенко Т. О. , Водзянова Н. К. , Роскач О. С. Практикум з економетрії: Навч. посібник. – К. : КНЕУ, 1998.

• Доугерти К. Введение в эконометрику. – М. : ИНФРА-М, 1997. • Грубер И. Эконометрия (в 2 -х т. ). – К. , 1995. • Дрейпер Н. , Смит Г. Прикладной регрессионный анализ. – М. : Финансы и статистика, 1986 (в 2 -х т. ). • Наконечний С. І. , Терещенко Т. О. , Водзянова Н. К. , Роскач О. С. Практикум з економетрії: Навч. посібник. – К. : КНЕУ, 1998.

ВВЕДЕНИЕ

ВВЕДЕНИЕ

«Ни одно человеческое исследование не может называться научным, пока оно не прошло проверки с помощью математических методов» Леонардо да Винчи

«Ни одно человеческое исследование не может называться научным, пока оно не прошло проверки с помощью математических методов» Леонардо да Винчи

Околовсяческие вопросы

Околовсяческие вопросы

Что такое эконометрия? История развития дисциплины. Предмет и задача дисциплины. Этапы ее реализации.

Что такое эконометрия? История развития дисциплины. Предмет и задача дисциплины. Этапы ее реализации.

“Нариси економетрії і побудована на національній політекономії") Термин «эконометрия» 1910 г. П. Цьомпа (Львов) “Нариси економетрії і побудована на національній політекономії теорія бухгалтерського обліку” 1926 г. Р. Фриш (Норвегия)

Термин «эконометрия» 1910 г. П. Цьомпа (Львов) “Нариси економетрії і побудована на національній політекономії теорія бухгалтерського обліку” 1926 г. Р. Фриш (Норвегия)

– область экономической науки, которая изучает методы количественного измерения взаимосвязей между") Эконометрия (или эконометрика) – область экономической науки, которая изучает методы количественного измерения взаимосвязей между экономическими показателями.

Эконометрия (или эконометрика) – область экономической науки, которая изучает методы количественного измерения взаимосвязей между экономическими показателями.

Задача курса изучить методы оценки параметров эконометрической модели с целью количественного измерения взаимосвязи между исследуемыми процессами и явлениями.

Задача курса изучить методы оценки параметров эконометрической модели с целью количественного измерения взаимосвязи между исследуемыми процессами и явлениями.

Что думают разные люди по поводу эконометрии?

Что думают разные люди по поводу эконометрии?

Несерьезные мысли

Несерьезные мысли

«Эконометрия слишком математизирована, – вот почему мой лучший друг не специализируется в эконометрии» Эдвард Лимер (США)

«Эконометрия слишком математизирована, – вот почему мой лучший друг не специализируется в эконометрии» Эдвард Лимер (США)

«Есть две вещи, процесс создания которых не хотелось бы наблюдать – производство сосисок и эконометрические исследования» Эдвард Лимер

«Есть две вещи, процесс создания которых не хотелось бы наблюдать – производство сосисок и эконометрические исследования» Эдвард Лимер

Более серьезные мысли

Более серьезные мысли

«Эконометрия …– количественный анализ реального экономического процесса» П. Самуэльсон, Т. Купманс и Дж. Стоун (Отчет оценочной комиссии по эконометрии, 1954 г. )

«Эконометрия …– количественный анализ реального экономического процесса» П. Самуэльсон, Т. Купманс и Дж. Стоун (Отчет оценочной комиссии по эконометрии, 1954 г. )

обычно не") «… опыт показывает, что «экономические трюки» (английская игра слов: econometrics “economy-tricks”) обычно не что иное, как подтверждение предположений автора, выдвинутых до начала исследования» П. Самуэльсон, Т. Купманс и Дж. Стоун

«… опыт показывает, что «экономические трюки» (английская игра слов: econometrics “economy-tricks”) обычно не что иное, как подтверждение предположений автора, выдвинутых до начала исследования» П. Самуэльсон, Т. Купманс и Дж. Стоун

Некоторые имена, которые полезно знать В. Парето (1897 – использование уравнения гиперболы для описания распределения доходов) Р. Хукер и А. Чупров (конец 19 -го века – работы по корреляционному анализу экономических процессов) Г. Мур, Г. Шульц (1914 -1917 гг. – первые труды по эконометрии)

Некоторые имена, которые полезно знать В. Парето (1897 – использование уравнения гиперболы для описания распределения доходов) Р. Хукер и А. Чупров (конец 19 -го века – работы по корреляционному анализу экономических процессов) Г. Мур, Г. Шульц (1914 -1917 гг. – первые труды по эконометрии)

Я.") Ч. Кобб и П. Дуглас (1928 г. – работа, посвященная исследованию производственной функции) Я. Тинберген, Л. Клейн, Р. Стоун, Р. Фриш, Е. Шумпетер (30 -е годы 20 -го столетия – попытка объединить экономическую теорию с математическими и статистическими методами) И др.

Ч. Кобб и П. Дуглас (1928 г. – работа, посвященная исследованию производственной функции) Я. Тинберген, Л. Клейн, Р. Стоун, Р. Фриш, Е. Шумпетер (30 -е годы 20 -го столетия – попытка объединить экономическую теорию с математическими и статистическими методами) И др.

Эволюция развития эконометрии • Отдельные модели в виде уравнений регрессии (функции спроса и предложения в зависимости от размеров прибыли, объемов выпуска продукции, уровня цен, налогов, затрат труда, способов производства, производственные функции и т. п. ) • Комплексные модели (множества уравнений, описывающих статистические связи производства, конечного личного и общественного потребления, цен, налогов, внешней торговли, спроса и предложения рабочей силы, накопления и износа капитала)

Эволюция развития эконометрии • Отдельные модели в виде уравнений регрессии (функции спроса и предложения в зависимости от размеров прибыли, объемов выпуска продукции, уровня цен, налогов, затрат труда, способов производства, производственные функции и т. п. ) • Комплексные модели (множества уравнений, описывающих статистические связи производства, конечного личного и общественного потребления, цен, налогов, внешней торговли, спроса и предложения рабочей силы, накопления и износа капитала)

• развитие математического аппарата и расширение области применения эконометрии • комплексные эконометрические модели на макроуровне (спрос, финансовое состояние, налоги, прибыли, цены и т. п. )

• развитие математического аппарата и расширение области применения эконометрии • комплексные эконометрические модели на макроуровне (спрос, финансовое состояние, налоги, прибыли, цены и т. п. )

Наиболее часто используемые эконометрические модели • производственные функции; • функции потребления различных групп населения; • функции предпочтения потребителей; • статические и динамические межотраслевые модели производства, распределения и потребления продукции; • модели экономического равновесия.

Наиболее часто используемые эконометрические модели • производственные функции; • функции потребления различных групп населения; • функции предпочтения потребителей; • статические и динамические межотраслевые модели производства, распределения и потребления продукции; • модели экономического равновесия.

Эконометрия изучает методы оценивания параметров моделей, которые характеризуют количественные взаимосвязи между экономическими показателями, а также рассматривает основные направления применения этих моделей в экономических исследованиях

Эконометрия изучает методы оценивания параметров моделей, которые характеризуют количественные взаимосвязи между экономическими показателями, а также рассматривает основные направления применения этих моделей в экономических исследованиях

Классическое определение эконометрии • Это наука, которая изучает количественные закономерности и взаимосвязи экономических объектов и процессов с помощью математико-статистических методов и моделей

Классическое определение эконометрии • Это наука, которая изучает количественные закономерности и взаимосвязи экономических объектов и процессов с помощью математико-статистических методов и моделей

Предмет эконометрии • Л. Клейн: эконометрия – наука, изучающая измерение связей в соответствующем экономическом анализе • Г. Тинтнер: эконометрия – математическая статистика • Г. Хансен: эконометрия – применение математических и статистических методов в экономике

Предмет эконометрии • Л. Клейн: эконометрия – наука, изучающая измерение связей в соответствующем экономическом анализе • Г. Тинтнер: эконометрия – математическая статистика • Г. Хансен: эконометрия – применение математических и статистических методов в экономике

Еще парочка определений • Эконометрия экономической математики. – синтез теории и • Эконометрия – экономическая теория, математика и статистика.

Еще парочка определений • Эконометрия экономической математики. – синтез теории и • Эконометрия – экономическая теория, математика и статистика.

Современное развитие эконометрии 1. Разработка новых методов оценивания параметров моделей с учетом особенностей экономической информации; 2. Расширение экономических исследований на основе эконометрических методов.

Современное развитие эконометрии 1. Разработка новых методов оценивания параметров моделей с учетом особенностей экономической информации; 2. Расширение экономических исследований на основе эконометрических методов.

Задача эконометрического исследования – оценка параметров и проверка значимости эконометрической модели

Задача эконометрического исследования – оценка параметров и проверка значимости эконометрической модели

Этапы Формулировка теории или гипотезы. Разработка эконометрической модели для проверки этой теории или гипотезы. Сбор и подготовка экономической информации.

Этапы Формулировка теории или гипотезы. Разработка эконометрической модели для проверки этой теории или гипотезы. Сбор и подготовка экономической информации.

. Использование модели для анализа. Прогнозирование") Оценка параметров выбранной модели. Проверка модели на достоверность (верификация). Использование модели для анализа. Прогнозирование с помощью модели.

Оценка параметров выбранной модели. Проверка модели на достоверность (верификация). Использование модели для анализа. Прогнозирование с помощью модели.

Понятие модели Классификация моделей Особенности построения эконометрических моделей

Понятие модели Классификация моделей Особенности построения эконометрических моделей

Математическая модель экономического процесса • абстрактная запись основных его закономерностей с помощью математических формул и соотношений

Математическая модель экономического процесса • абстрактная запись основных его закономерностей с помощью математических формул и соотношений

;") Элементы математической модели • характеристики объекта, которые необходимо определить – неизвестные величины (вектор Y); • характеристики внешних по отношению к объекту условий, которые изменяются (вектор X); • совокупность внутренних параметров объекта (матрица А).

Элементы математической модели • характеристики объекта, которые необходимо определить – неизвестные величины (вектор Y); • характеристики внешних по отношению к объекту условий, которые изменяются (вектор X); • совокупность внутренних параметров объекта (матрица А).

Одна из возможных классификаций моделей • структурные • функциональные

Одна из возможных классификаций моделей • структурные • функциональные

Три вида структурных моделей имитационные модели

Три вида структурных моделей имитационные модели

Общий вид функциональной модели

Общий вид функциональной модели

Общий вид эконометрической модели

Общий вид эконометрической модели

Эконометрическая модель – стохастическая модель!

Эконометрическая модель – стохастическая модель!

Для построения эконометрической модели необходимо • иметь достаточно большую совокупность наблюдений; • обеспечить однородность совокупности наблюдений; • обеспечить точность входных данных.

Для построения эконометрической модели необходимо • иметь достаточно большую совокупность наблюдений; • обеспечить однородность совокупности наблюдений; • обеспечить точность входных данных.

; • в пространственном разрезе (статическая") Формирование совокупности наблюдений • во временном разрезе (динамическая выборка); • в пространственном разрезе (статическая выборка); • в пространственно-временном.

Формирование совокупности наблюдений • во временном разрезе (динамическая выборка); • в пространственном разрезе (статическая выборка); • в пространственно-временном.

Однородность наблюдений • качественная • количественная

Однородность наблюдений • качественная • количественная

Наблюдения должны иметь • одинаковую степень агрегирования; • однородную структуру единиц совокупности; • одни и те же методы расчета показателей во времени;

Наблюдения должны иметь • одинаковую степень агрегирования; • однородную структуру единиц совокупности; • одни и те же методы расчета показателей во времени;

• одинаковую периодичность учета отдельных изменений; • сопоставимые цены и одинаковые другие внешние экономические условия.

• одинаковую периодичность учета отдельных изменений; • сопоставимые цены и одинаковые другие внешние экономические условия.

Ошибки бывают • систематические • случайные

Ошибки бывают • систематические • случайные

Что необходимо сделать предварительно? • определить набор переменных, которые описывают процесс функционирования исследуемых объектов;

Что необходимо сделать предварительно? • определить набор переменных, которые описывают процесс функционирования исследуемых объектов;

• проанализировать взаимосвязи между отдельными переменными; • выбрать рациональную форму эконометрической модели.

• проанализировать взаимосвязи между отдельными переменными; • выбрать рациональную форму эконометрической модели.

• Постановка регрессионной проблемы

• Постановка регрессионной проблемы

объект исследования") Имеется некоторый (экономический) объект исследования

Имеется некоторый (экономический) объект исследования

Данный объект представлен наблюдаемыми величинами

Данный объект представлен наблюдаемыми величинами

Между этими величинами имеется объективная связь

Между этими величинами имеется объективная связь

, а показатели – независимыми (или регрессорами)") Величина называется зависимой (или регрессантом), а показатели – независимыми (или регрессорами)

Величина называется зависимой (или регрессантом), а показатели – независимыми (или регрессорами)

Необходимо определить вид функции, которая связывает и

Необходимо определить вид функции, которая связывает и

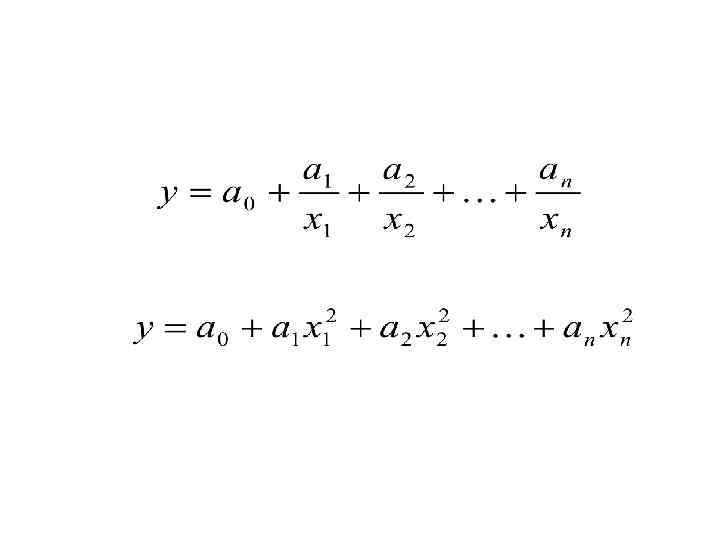

Наиболее часто используемые виды функций

Наиболее часто используемые виды функций

") Общий вид регрессионной модели (на примере линейной)

Общий вид регрессионной модели (на примере линейной)

Зачем включать в модель параметр u ?

Зачем включать в модель параметр u ?

• Множество показателей, незначительно влияющих на y, не включаются в уравнение (например, потому что отсутствуют данные наблюдений);

• Множество показателей, незначительно влияющих на y, не включаются в уравнение (например, потому что отсутствуют данные наблюдений);

• Практически невозможно избежать некоторого вида ошибок измерений, по крайней мере, у одной переменной уравнения;

• Практически невозможно избежать некоторого вида ошибок измерений, по крайней мере, у одной переменной уравнения;

• Теоретическое уравнение регрессии может отличаться от построенной зависимости;

• Теоретическое уравнение регрессии может отличаться от построенной зависимости;

• Помимо рассматриваемых, на исследуемую величину могут оказывать влияние и случайные факторы;

• Помимо рассматриваемых, на исследуемую величину могут оказывать влияние и случайные факторы;

• Все попытки обобщить человеческое поведение должны учитывать некоторую неопределенность, чисто случайную вариацию изучаемых показателей.

• Все попытки обобщить человеческое поведение должны учитывать некоторую неопределенность, чисто случайную вариацию изучаемых показателей.

Основная цель регрессионного анализа • получение теоретически обоснованного и статистически надежного точечного и интервального прогнозов зависимой переменной y.

Основная цель регрессионного анализа • получение теоретически обоснованного и статистически надежного точечного и интервального прогнозов зависимой переменной y.

Вопросы есть?

Вопросы есть?