Тема 1_ИСПР.pptx

- Количество слайдов: 29

Эконометрика

Эконометрика

ЛИТЕРАТУРА 1. Эконометрика/ Под ред. И. И. Елисеевой. – М. : Финансы и статистика, 2002 2. Практикум по эконометрике/ Под ред. И. И. Елисеевой. – М. : Финансы и статистика, 2002. 3. Орлов А. И. Эконометрика. – М. : Экзамен, 2002.

ЛИТЕРАТУРА 1. Эконометрика/ Под ред. И. И. Елисеевой. – М. : Финансы и статистика, 2002 2. Практикум по эконометрике/ Под ред. И. И. Елисеевой. – М. : Финансы и статистика, 2002. 3. Орлов А. И. Эконометрика. – М. : Экзамен, 2002.

Тема 1 Предмет, задачи, метод эконометрики 1. Предмет и задачи эконометрики 2. Особенности эконометрического метода 3. Измерения в экономике

Тема 1 Предмет, задачи, метод эконометрики 1. Предмет и задачи эконометрики 2. Особенности эконометрического метода 3. Измерения в экономике

Цьемпа считал,") Термин «эконометрия» был впервые введен бухгалтером П. Цьемпой (Австро-Венгрия, 1910 г. ) Цьемпа считал, что если к данным бухгалтерского учета применить методы алгебры и геометрии, то будет получено новое, более глубокое представление о результатах хозяйственной деятельности. Это употребление термина, как и сама концепция, не прижилось, но название «эконометрика» оказалось весьма удачным для определения нового направления в экономической науке, которое выделилось в 1930 г.

Термин «эконометрия» был впервые введен бухгалтером П. Цьемпой (Австро-Венгрия, 1910 г. ) Цьемпа считал, что если к данным бухгалтерского учета применить методы алгебры и геометрии, то будет получено новое, более глубокое представление о результатах хозяйственной деятельности. Это употребление термина, как и сама концепция, не прижилось, но название «эконометрика» оказалось весьма удачным для определения нового направления в экономической науке, которое выделилось в 1930 г.

.") Слово «эконометрика» представляет собой комбинацию двух слов: «экономика» и «метрика» (от греч. «метрон» ). Термин подчеркивает специфику, содержание эконометрики как науки: количественное выражение тех связей и соотношений, которые раскрыты и обоснованы экономической теорией (И. Шумпетер (1883 -1950))

Слово «эконометрика» представляет собой комбинацию двух слов: «экономика» и «метрика» (от греч. «метрон» ). Термин подчеркивает специфику, содержание эконометрики как науки: количественное выражение тех связей и соотношений, которые раскрыты и обоснованы экономической теорией (И. Шумпетер (1883 -1950))

Эконометрика является следствием междисциплинарного подхода к изучению экономики. Эта наука возникла в результате взаимодействия и объединения -экономической теории; - статистики; - математических методов. В настоящее время это еще и информационные технологии как инструмент сбора, обработки и хранения эконометрической информации

Эконометрика является следствием междисциплинарного подхода к изучению экономики. Эта наука возникла в результате взаимодействия и объединения -экономической теории; - статистики; - математических методов. В настоящее время это еще и информационные технологии как инструмент сбора, обработки и хранения эконометрической информации

Р. Фриш (1895— 1973), дал следующее") В журнале «Эконометрика» (основанном в 1933 г. ) Р. Фриш (1895— 1973), дал следующее определение эконометрики: «Эконометрика — это не то же самое, что экономическая статистика. Она не идентична и тому, что мы называем экономической теорией, хотя значительная часть этой теории носит количественный характер. Эконометрика не является синонимом приложений математики к экономике. Как показывает опыт, каждая из трех отправных точек — статистика, экономическая теория и математика — необходимое, но не достаточное условие для понимания количественных соотношений в современной экономической жизни. Это — единство всех трех составляющих. И это единство образует эконометрику»

В журнале «Эконометрика» (основанном в 1933 г. ) Р. Фриш (1895— 1973), дал следующее определение эконометрики: «Эконометрика — это не то же самое, что экономическая статистика. Она не идентична и тому, что мы называем экономической теорией, хотя значительная часть этой теории носит количественный характер. Эконометрика не является синонимом приложений математики к экономике. Как показывает опыт, каждая из трех отправных точек — статистика, экономическая теория и математика — необходимое, но не достаточное условие для понимания количественных соотношений в современной экономической жизни. Это — единство всех трех составляющих. И это единство образует эконометрику»

(3 марта 1895, Осло, —") Рагнар Антон Киттиль Фриш (норв. Ragnar Anton Kittil Frisch) (3 марта 1895, Осло, — 31 января 1973, там же) — норвежский экономист. Лауреат Нобелевской премии 1969 г. «за создание и применение динамических моделей к анализу экономических процессов» Основные работы по эконометрике: * «Эконометрика в современном мире» (Econometrics in the World of Today, 1970).

Рагнар Антон Киттиль Фриш (норв. Ragnar Anton Kittil Frisch) (3 марта 1895, Осло, — 31 января 1973, там же) — норвежский экономист. Лауреат Нобелевской премии 1969 г. «за создание и применение динамических моделей к анализу экономических процессов» Основные работы по эконометрике: * «Эконометрика в современном мире» (Econometrics in the World of Today, 1970).

Ян Тинберген (нидерл. Jan Tinbergen; 12 апреля 1903, Гаага — 9 июня 1994, там же) — голландский экономист. Нобелевскую премию 1969 года Тинберген получил «за создание и применение динамических моделей к анализу экономических процессов» . Основные работы: «Экономическая политика: принципы и цели» (Economic Policy: Principles and Design, 1956); «Избранные произведения» (Selected Papers, 1959); Tinbergen Y. Ein Problem der Dynamic // Zeitschrift fur Nationalekonomic. Bd III, H. 2. 1932.

Ян Тинберген (нидерл. Jan Tinbergen; 12 апреля 1903, Гаага — 9 июня 1994, там же) — голландский экономист. Нобелевскую премию 1969 года Тинберген получил «за создание и применение динамических моделей к анализу экономических процессов» . Основные работы: «Экономическая политика: принципы и цели» (Economic Policy: Principles and Design, 1956); «Избранные произведения» (Selected Papers, 1959); Tinbergen Y. Ein Problem der Dynamic // Zeitschrift fur Nationalekonomic. Bd III, H. 2. 1932.

— американский") Лоуренс Роберт Клейн (англ. Lawrence Robert Klein; 14 сентября 1920, Омаха, Небраска) — американский экономист, лауреат Нобелевской премии по экономике (1980) «за создание экономических моделей и их применение к анализу колебаний экономики и экономической политики» . Сочинения «Кейнсианская революция» (The Keynesian Revolution, 1947); «Экономическая теория и эконометрика» (Economic Theory and Econometrics, 1985)

Лоуренс Роберт Клейн (англ. Lawrence Robert Klein; 14 сентября 1920, Омаха, Небраска) — американский экономист, лауреат Нобелевской премии по экономике (1980) «за создание экономических моделей и их применение к анализу колебаний экономики и экономической политики» . Сочинения «Кейнсианская революция» (The Keynesian Revolution, 1947); «Экономическая теория и эконометрика» (Economic Theory and Econometrics, 1985)

Тобин в 1958 г. придумал регрессию с") 1981 г. Джеймс Тобин ( James Tobin) Тобин в 1958 г. придумал регрессию с цензурированной зависимой переменной, которую по его имени называют тобит 1989 г. Трюгве Хаавелмо ( Trygve Haavelmo) С известной статьи Хаавелмо "Вероятностный подход к эконометрике" (опубликована в журнале Econometrica в 1944 году) можно начинать отсчет развития эконометрики в современном значении этого термина. Премию ему присудили "за прояснение вероятностных основ эконометрики и анализ одновременных экономических структур". 1995 г. Роберт Лукас( Robert E. Lucas) Его исследования дали толчок развитию новой области эконометрики, в основе которой лежит теория рациональных ожиданий.

1981 г. Джеймс Тобин ( James Tobin) Тобин в 1958 г. придумал регрессию с цензурированной зависимой переменной, которую по его имени называют тобит 1989 г. Трюгве Хаавелмо ( Trygve Haavelmo) С известной статьи Хаавелмо "Вероятностный подход к эконометрике" (опубликована в журнале Econometrica в 1944 году) можно начинать отсчет развития эконометрики в современном значении этого термина. Премию ему присудили "за прояснение вероятностных основ эконометрики и анализ одновременных экономических структур". 1995 г. Роберт Лукас( Robert E. Lucas) Его исследования дали толчок развитию новой области эконометрики, в основе которой лежит теория рациональных ожиданий.

Роберт Ф. Ингл (англ. Robert F. Engle; род. 10 ноября 1942, Сиракьюс, шт. Нью-Йорк, США) — американский экономист, лауреат Нобелевской премии по экономике 2003 г. «за разработку методов анализа экономических временных рядов с временными изменениями» . Сэр Клайв Уильям Джон Грэнджер (англ. Sir Clive William John Granger; 4 сентября 1934, Суонси — 27 мая 2009, Ла-Хойя[1]) — английский экономист, лауреат Нобелевской премии по экономике 2003 «за разработку методов анализа экономических временных рядов с общими трендами» .

Роберт Ф. Ингл (англ. Robert F. Engle; род. 10 ноября 1942, Сиракьюс, шт. Нью-Йорк, США) — американский экономист, лауреат Нобелевской премии по экономике 2003 г. «за разработку методов анализа экономических временных рядов с временными изменениями» . Сэр Клайв Уильям Джон Грэнджер (англ. Sir Clive William John Granger; 4 сентября 1934, Суонси — 27 мая 2009, Ла-Хойя[1]) — английский экономист, лауреат Нобелевской премии по экономике 2003 «за разработку методов анализа экономических временных рядов с общими трендами» .

— американский экономист,") Томас Сарджент (англ. Thomas J. Sargent; 19 июля 1943, Пасадена, Калифорния) — американский экономист, лауреат Нобелевской премии по экономике за 2011 год совместно с Кристофером Симсом «за эмпирическое исследование причинно-следственных связей в макроэкономике» . Кристофер Симс (англ. Christopher A. Sims; 21 октября 1942, Вашингтон) — американский экономист, лауреат Нобелевской премии по экономике за 2011 год совместно с Томасом Сарджентом

Томас Сарджент (англ. Thomas J. Sargent; 19 июля 1943, Пасадена, Калифорния) — американский экономист, лауреат Нобелевской премии по экономике за 2011 год совместно с Кристофером Симсом «за эмпирическое исследование причинно-следственных связей в макроэкономике» . Кристофер Симс (англ. Christopher A. Sims; 21 октября 1942, Вашингтон) — американский экономист, лауреат Нобелевской премии по экономике за 2011 год совместно с Томасом Сарджентом

совокупность методов анализа связей между различными экономическими показателями (факторами) на") Определение эконометрики Эконометрика (Econometrics) совокупность методов анализа связей между различными экономическими показателями (факторами) на основании реальных статистических данных с использованием аппарата теории вероятностей и математической статистики

Определение эконометрики Эконометрика (Econometrics) совокупность методов анализа связей между различными экономическими показателями (факторами) на основании реальных статистических данных с использованием аппарата теории вероятностей и математической статистики

Предмет эконометрики был определен в уставе Эконометрического общества, основанного в 1930 г. : «использование статистики и математики для развития экономической теории» (Schumpeter, 1933)

Предмет эконометрики был определен в уставе Эконометрического общества, основанного в 1930 г. : «использование статистики и математики для развития экономической теории» (Schumpeter, 1933)

Задачи эконометрики состоят в выявлении связей между количественными характеристиками экономических объектов с целью построения математических правил прогноза недоступных для наблюдения количественных характеристик объектов по наблюдаемым или заданным значениям других количественных характеристик объектов.

Задачи эконометрики состоят в выявлении связей между количественными характеристиками экономических объектов с целью построения математических правил прогноза недоступных для наблюдения количественных характеристик объектов по наблюдаемым или заданным значениям других количественных характеристик объектов.

служат результаты статистических") Эмпирическим материалом для построения правил прогноза (эти правила именуются эконометрическими моделями) служат результаты статистических наблюдений за изучаемыми экономическими объектами.

Эмпирическим материалом для построения правил прогноза (эти правила именуются эконометрическими моделями) служат результаты статистических наблюдений за изучаемыми экономическими объектами.

Метод эконометрики носит название «Эконометрическое исследование» Основные этапы метода: • постановка проблемы; • получение данных, анализ их качества; • спецификация модели; • оценка параметров; • интерпретация результатов.

Метод эконометрики носит название «Эконометрическое исследование» Основные этапы метода: • постановка проблемы; • получение данных, анализ их качества; • спецификация модели; • оценка параметров; • интерпретация результатов.

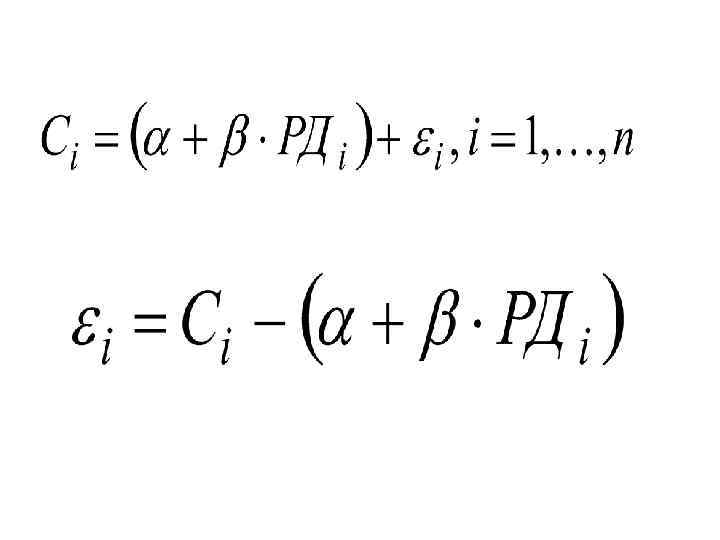

Пример Формализации задачи Располагаемый доход - РД Расход на личное потребление - C

Пример Формализации задачи Располагаемый доход - РД Расход на личное потребление - C

Таблица 1 Данные для проведения исследования Год C РД 1946 0, 36 8, 8 1947 0, 21 9, 4 1948 0, 08 10 1949 0, 2 10, 6 1950 0, 1 11 1951 0, 12 11, 9 1952 0, 41 12, 7 1953 0, 5 13, 5 1954 0, 43 14, 3 1955 0, 59 15, 5 1956 0, 9 16, 7

Таблица 1 Данные для проведения исследования Год C РД 1946 0, 36 8, 8 1947 0, 21 9, 4 1948 0, 08 10 1949 0, 2 10, 6 1950 0, 1 11 1951 0, 12 11, 9 1952 0, 41 12, 7 1953 0, 5 13, 5 1954 0, 43 14, 3 1955 0, 59 15, 5 1956 0, 9 16, 7

Расходы на личное потребление 25 20 15 10 5 0 0 0. 2 0. 4 0. 6 0. 8 Располагаемый доход 1 1. 2

Расходы на личное потребление 25 20 15 10 5 0 0 0. 2 0. 4 0. 6 0. 8 Располагаемый доход 1 1. 2

Основной базой данных для эконометрических исследований служат данные официальной статистики или данные бухгалтерского учета.

Основной базой данных для эконометрических исследований служат данные официальной статистики или данные бухгалтерского учета.

Номинальная шкала 2)") Измерение - это получение, сравнение и упорядочение информации. Шкалы измерений: 1) Номинальная шкала 2) Шкала порядка (ординальная) 3) Количественнаые шкалы

Измерение - это получение, сравнение и упорядочение информации. Шкалы измерений: 1) Номинальная шкала 2) Шкала порядка (ординальная) 3) Количественнаые шкалы

предназначена для описания принадлежности объектов к определенным социальным группам. Эти наименования") Номинальная шкала (наименований) предназначена для описания принадлежности объектов к определенным социальным группам. Эти наименования могут быть как смысловыми( ИТР, рабочий. . . ), так и кодовыми (цифровыми, буквенными). При этом числа в них имеют только два отношения: = и . (эквивалентно и не эквивалентно)

Номинальная шкала (наименований) предназначена для описания принадлежности объектов к определенным социальным группам. Эти наименования могут быть как смысловыми( ИТР, рабочий. . . ), так и кодовыми (цифровыми, буквенными). При этом числа в них имеют только два отношения: = и . (эквивалентно и не эквивалентно)

применяется для измерения упорядоченности объектов по одному или нескольким признакам. Типичным") Шкала порядка (ординальная) применяется для измерения упорядоченности объектов по одному или нескольким признакам. Типичным примером признаков, измеренных в порядковых шкалах являются экзаменационные оценки, тестовые баллы при изучении социальных и психофизических параметров человека. Отношения между признаками, измеренными в порядковых шкалах: <, >, =.

Шкала порядка (ординальная) применяется для измерения упорядоченности объектов по одному или нескольким признакам. Типичным примером признаков, измеренных в порядковых шкалах являются экзаменационные оценки, тестовые баллы при изучении социальных и психофизических параметров человека. Отношения между признаками, измеренными в порядковых шкалах: <, >, =.

Количественные шкалы используются для описания количественных показателей (заработная плата, численность группы, демографических характеристики, стоимость потребительской корзины и т. п. ) Для признаков, измеренных в количественных шкалах справедливы арифметические операции.

Количественные шкалы используются для описания количественных показателей (заработная плата, численность группы, демографических характеристики, стоимость потребительской корзины и т. п. ) Для признаков, измеренных в количественных шкалах справедливы арифметические операции.

Поиск измерителя исследуемого признака может происходить в трех направлениях: • выбор показателя, который может служить индикатором исследуемого признака; • определение функциональной зависимости значения исследуемого признака от значений наблюдаемых признаков; • построение системы признаков, характеризующей исследуемый признак. Отправной точкой конструирования измерителя является предположение об объективном существовании закономерностей во внутренних и внешних связях объектов.

Поиск измерителя исследуемого признака может происходить в трех направлениях: • выбор показателя, который может служить индикатором исследуемого признака; • определение функциональной зависимости значения исследуемого признака от значений наблюдаемых признаков; • построение системы признаков, характеризующей исследуемый признак. Отправной точкой конструирования измерителя является предположение об объективном существовании закономерностей во внутренних и внешних связях объектов.

Вопросы для обсуждения: 1. Дайте определение эконометрики. 2. Назовите основные ступени выделения эконометрики в особую науку. 3. Когда возникли эконометрическое общество и журнал «Эконометрика» . Кого из ученых можно назвать основоположниками эконометрики и почему? 4. С какими науками связана эконометрика? 5. Каковы этапы эконометрического исследования? Какие вопросы приходится решать эконометристу? 6. В чем состоит особая роль статистики в формировании эконометрического метода? 7. Почему можно сказать, что эконометрические методы развивались в ответ на преодоление недостатков классических статистических методов? 8. Какие типы данных используются в эконометрическом исследовании? Какие возникают проблемы данных? 9. По каким типам шкал производятся измерения в эконометрике? 10. Каковы допустимые преобразования на каждой шкале измерения?

Вопросы для обсуждения: 1. Дайте определение эконометрики. 2. Назовите основные ступени выделения эконометрики в особую науку. 3. Когда возникли эконометрическое общество и журнал «Эконометрика» . Кого из ученых можно назвать основоположниками эконометрики и почему? 4. С какими науками связана эконометрика? 5. Каковы этапы эконометрического исследования? Какие вопросы приходится решать эконометристу? 6. В чем состоит особая роль статистики в формировании эконометрического метода? 7. Почему можно сказать, что эконометрические методы развивались в ответ на преодоление недостатков классических статистических методов? 8. Какие типы данных используются в эконометрическом исследовании? Какие возникают проблемы данных? 9. По каким типам шкал производятся измерения в эконометрике? 10. Каковы допустимые преобразования на каждой шкале измерения?