през по эконометрике тема 1-2.pptx

- Количество слайдов: 38

ЭКОНОМЕТРИКА Лектор Горбатенко Елена Николаевна 1

В результате изучения дисциплины студенты должны уметь: строить эконометрические модели и оценивать их параметры; проверять гипотезы о свойствах экономических показателей и формах их связи; использовать результаты экономического анализа для прогноза и принятия обоснованных решений знать: методы корреляционного и регрессионного анализа

Рекомендуемая литература Елисеева И. И. 3

Тема 1. Эконометрика и эконометрическое моделирование: основные понятия и определения 1. Понятие эконометрики. 2. Специфика экономических данных. 3. Виды переменных, используемых в эконометрических моделях. 4. Классификация эконометрических моделей. 5. Основные этапы построения эконометрических моделей. 6. Типы экономических данных, используемых в эконометрических исследованиях. 4

Эконометрика – это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов.

Эконометрика базируется на трех дисциплинах: - экономической теории - экономической статистике - математике 6

Отличия эконометрики от статистики Статистика изучает массовые явления любой природы Эконометрика изучает массовые явления в экономике

Отличие эконометрики от экономической теории: Экономическая теория дает качественное определение закономерностей в экономике. Эконометрика занимается количественным описанием взаимосвязей, существующих в экономике. 8

Пример эконометрической модели ln C = α 0 + α 1 ln Y + α 2 ln P С – потребление некоторого пищевого продукта на душу населения в некотором году, У – реальный доход на душу населения в этом году, Р – индекс цен на этот продукт, скорректированный на общий индекс стоимости жизни; Это уравнение называется уравнением поведения потребителя. 9

2. Специфика экономических данных Временные ряды качественно отличаются от простых статистических выборок. Эти особенности состоят в следующем: n n n последовательные по времени уровни временных рядов являются взаимозависимыми, особенно это относится к близко расположенным наблюдениям; в зависимости от момента наблюдения уровни во временных рядах обладают разной информативностью: информационная ценность наблюдений убывает по мере их удаления от текущего момента времени; с увеличением количества уровней временного ряда точность статистических характеристик не будет увеличиваться пропорционально числу наблюдений, а при появлении новых закономерностей развития она может даже уменьшаться.

")

3. Виды переменных в эконометрической модели 1. Эндогенные переменные Y (внутренние, объясняемые, результирующие, зависимые) Это переменные, значения которых определяются внутри модели в результате расчетов. 2. Экзогенные переменные X (внешние, объясняющие , факторные признаки, независимые) Это переменные, значения которых задаются вне модели, т. е. известны заранее. 3. Предопределенные переменные К ним относятся все экзогенные переменные и лаговые эндогенные переменные. Лаговые – т. е. измеренные в прошлые моменты времени. 11

4. Классификация эконометрических моделей По направлению и степени сложности связей между переменными выделяют три основных класса моделей: 1. модели временных рядов 2. регрессионные модели с одним уравнением 3. системы одновременных уравнений 12

Модели временных рядов – модели зависимости результативного признака от времени 13

Ø Сезонные модели Ø Адаптивные")

Типы моделей временных рядов: Модели кривых роста (трендовые модели) Ø Сезонные модели Ø Адаптивные модели Ø Модели авторегрессии Ø (модели, в которых моделируемые значения являются линейной функцией от предыдущих значений) Пример: уt = a 0 + a 1 yt-1 + a 2 yt-2 + a 3 yt-3 14

является функцией")

Регрессионные модели с одним уравнением – модели, в которых результативный признак (у) является функцией факторных признаков (Х) 15

")

Примеры задач, решаемых с помощью регрессионных моделей n n Исследование зависимости заработной платы (Y) от возраста (X 1), уровня образования (X 2), пола (X 3), стажа работы (X 4) Прогноз и планирование выпускаемой продукции по факторам производства (производственная функция Кобба – Дугласа означает, что объем выпуска продукции (Y), является функцией количества капитала ( K ) и количества (L) труда) Прогноз объемов потребления продукции или услуг определенного вида (кривая Энгеля , где Y -удельная величина спроса, Х - среднедушевой доход). n

Системы одновременных уравнений эти модели описываются системой взаимосвязанных регрессионных уравнений Пример Модель спроса и предложения состоит из трех уравнений: Уравнение предложения St = a 0 Уравнение спроса Тождество равновесия + a 1 ·P t + a 2 ·P t -1 Dt = b 0 + b 1 · P t + b 2 · I t St =Dt где S t- предложение товара в момент времени t, Dt- спрос на товар в момент времени t, P t - цена товара в момент времени t, P t -1 - цена товара в предыдущий момент времени (t-1), It - доход потребителей в момент времени t.

5. Основные этапы построения эконометрических моделей n n n 1. Определение цели исследования, показателей и факторов. 2. Сбор и анализ информации. 3. Выбор общего вида модели. 4. Построение математической модели. 5. Исследование модели с использованием критериев точности и адекватности.

Данные о продаже квартир в Москве в районе станции метро «Крылатское» № у х1 х2 х3 х4 1 2 3 … 28 139 83 110 … 130 40 49 32 … 37, 5 8 5, 1 7, 2 … 7 0 1 0 … 1 7 20 10 … 15 У- цена квартиры, тыс. дол. Х 1 – общая площадь квартиры, м 2 Х 2 – площадь кухни, м 2 Х 3 – тип дома (1 - кирпичный, 0 - другой) Х 4 – расстояние от метро (минут пешком) Регрессионная модель стоимости квартиры У= 45, 8 + 1, 6 х1 + 7, 6 х2 - 4, 9 х3 – 3, 9 х4

6. Типы экономических данных 1. Временные данные – набор сведений характеризующих один и тот же объект, но за разные периоды времени. (Например, прибыль предприятия по месяцам, ежедневный курс валюты). 2. Пространственные данные – набор сведений по разным объектам, взятым за один и тот же период или момент времени. (Например, прибыль филиалов предприятий). 3. Перекрестные данные – набор сведений по группе объектов в отдельные моменты 20 времени

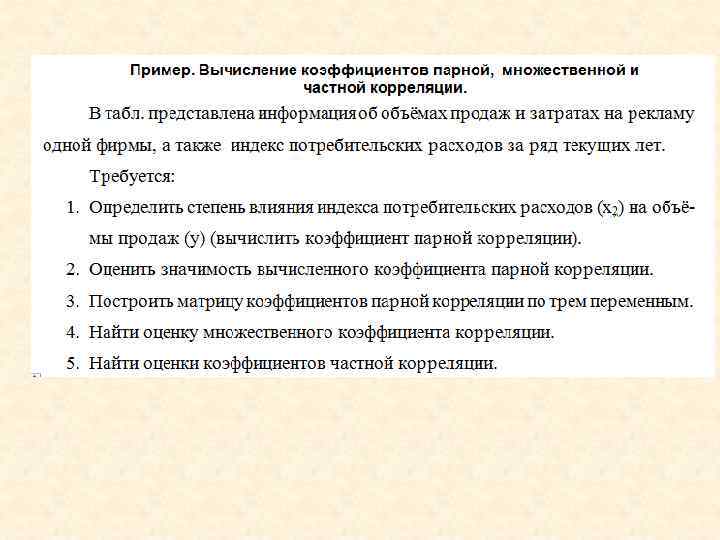

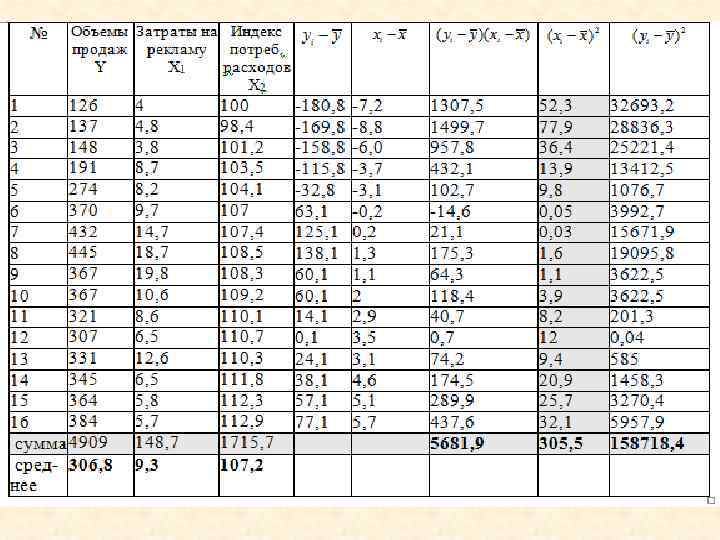

Тема 2. Корреляционный анализ 1. Характеристика взаимосвязей между переменными 2. Коэффициент парной корреляции 3. Множественный коэффициент корреляции 4. Частный коэффициент корреляции

функциональные 2) корреляционные")

Зависимости между признаками: 1) функциональные 2) корреляционные

Ковариация

3 вида коэффициентов корреляции: - парные - частные - множественные

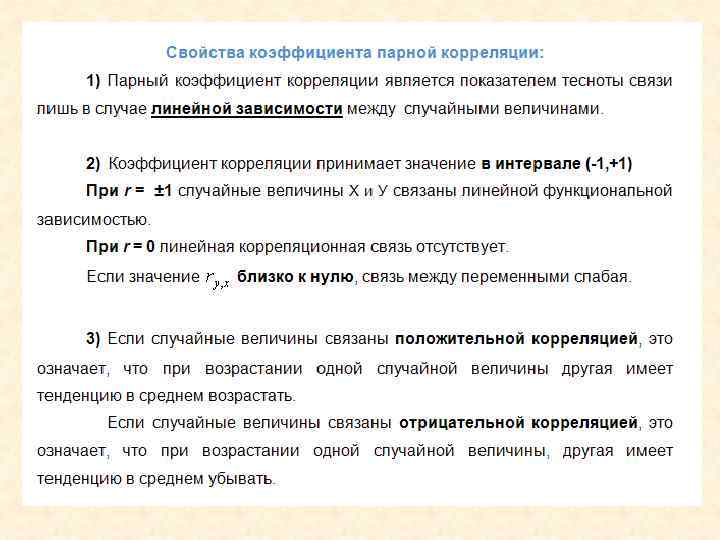

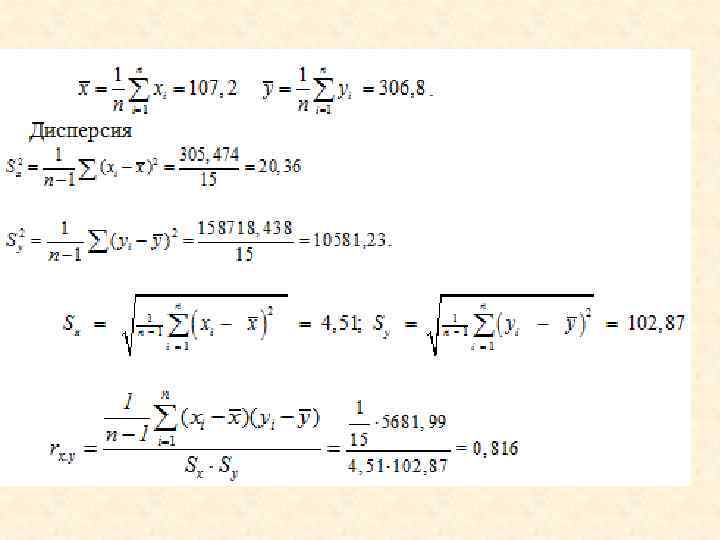

Коэффициент парной корреляции

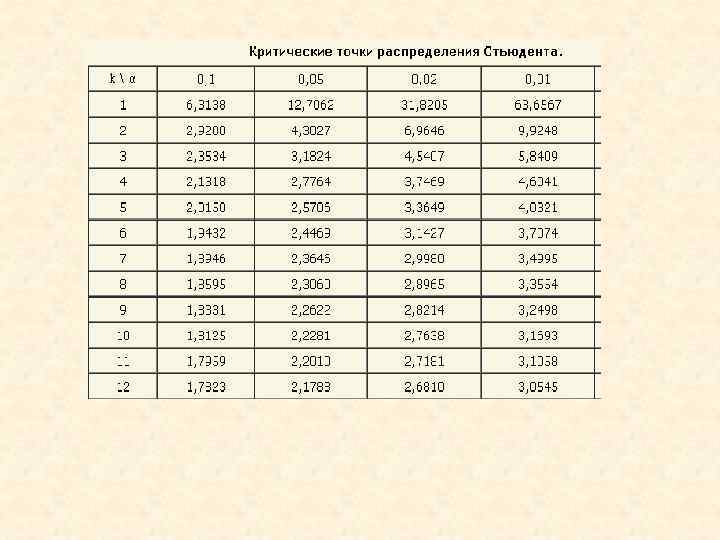

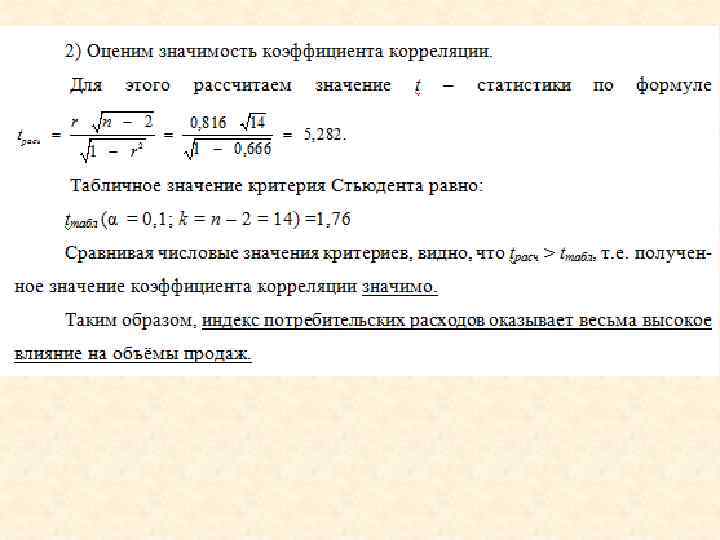

Оценка значимости коэффициента корреляции t - критерий Стьюдента

")

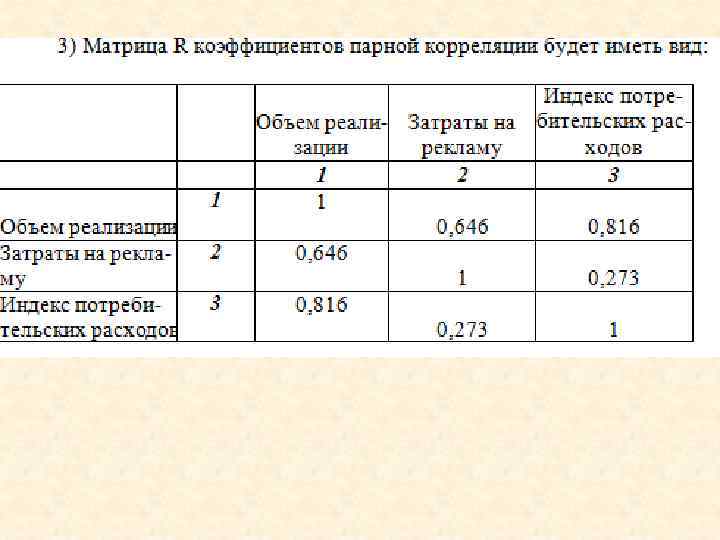

Матрица парных коэффициентов корреляции (*)

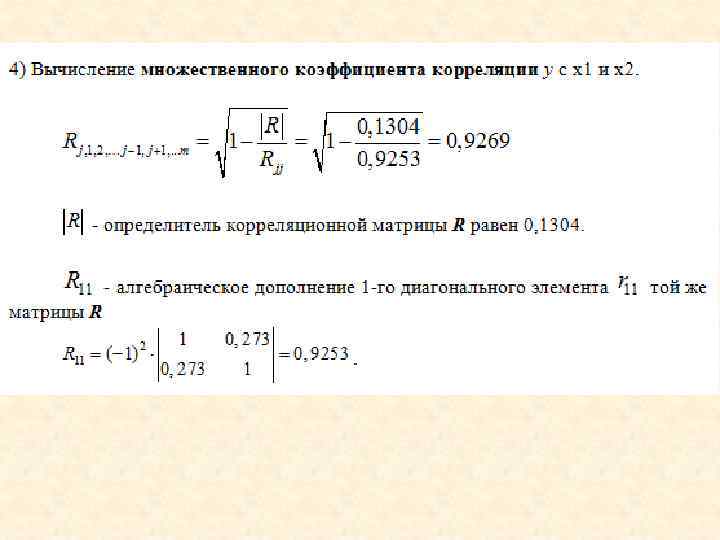

Множественный коэффициент корреляции

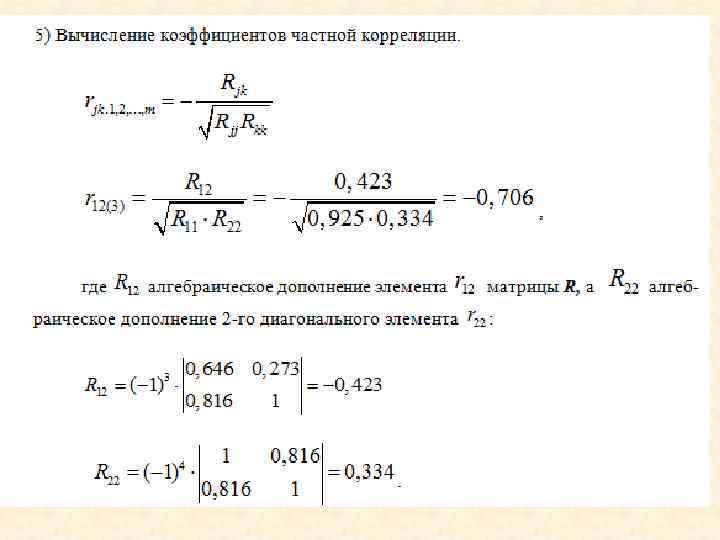

Частный коэффициент корреляции

през по эконометрике тема 1-2.pptx