Эффективность покупки основных средств.pptx

- Количество слайдов: 12

Эффективность покупки основных средств Платонова Т. Е. Доцент кафедры экономики и финансов

Эффективность покупки основных средств Платонова Т. Е. Доцент кафедры экономики и финансов

Пример • Предприятие рассматривает вопрос о приобретении оборудования. Первый вариант – лизинг за 600 тыс. рублей с рассрочкой платежа в течение 4 -х лет. Второй вариант – покупка на заводе изготовителе за 480 тыс. рублей с использованием кредита. Ставка налога на прибыль – 20 %. Предоплата и остаточная стоимость равна 0.

Пример • Предприятие рассматривает вопрос о приобретении оборудования. Первый вариант – лизинг за 600 тыс. рублей с рассрочкой платежа в течение 4 -х лет. Второй вариант – покупка на заводе изготовителе за 480 тыс. рублей с использованием кредита. Ставка налога на прибыль – 20 %. Предоплата и остаточная стоимость равна 0.

Пример • Кредит в банке получается под 12 %. Используется равномерное начисление износа. • Сравнить эти варианты и выбрать наиболее выгодный для предприятия.

Пример • Кредит в банке получается под 12 %. Используется равномерное начисление износа. • Сравнить эти варианты и выбрать наиболее выгодный для предприятия.

Пример • Чистая приведенная посленалоговых лизинговых рассчитывается по формуле: стоимость платежей

Пример • Чистая приведенная посленалоговых лизинговых рассчитывается по формуле: стоимость платежей

Пример • L – чистая приведенная стоимость лизинговых платежей • - предоплата • - ставка налога на прибыль • - лизинговый платеж • r – процентная ставка по кредиту • n – срок реализации проекта

Пример • L – чистая приведенная стоимость лизинговых платежей • - предоплата • - ставка налога на прибыль • - лизинговый платеж • r – процентная ставка по кредиту • n – срок реализации проекта

• Приведенная стоимость посленалоговых лизинговых платежей равна:

• Приведенная стоимость посленалоговых лизинговых платежей равна:

• Определим график погашения кредита при ставке 12 % и равномерных выплатах в течение 4 -х лет: • Равномерные платежи = 480 : 4= 120 • Расчет процентов • Год 1 = 480 х 12% = 57, 6 • Год 2 = 360 х 12 % = 43, 2 • Год 3 = 240 х 12 % = 28, 8 • Год 4 = 120 х 12 % = 14, 4

• Определим график погашения кредита при ставке 12 % и равномерных выплатах в течение 4 -х лет: • Равномерные платежи = 480 : 4= 120 • Расчет процентов • Год 1 = 480 х 12% = 57, 6 • Год 2 = 360 х 12 % = 43, 2 • Год 3 = 240 х 12 % = 28, 8 • Год 4 = 120 х 12 % = 14, 4

Показатели Год 0 тыс. руб. Год 1 Год 2 Год 3 Год 4 Возврат кредита 0 120 120 Остаток долга 480 360 240 120 0 Проценты по кредиту 0 57, 6 43, 2 28, 8 14, 4

Показатели Год 0 тыс. руб. Год 1 Год 2 Год 3 Год 4 Возврат кредита 0 120 120 Остаток долга 480 360 240 120 0 Проценты по кредиту 0 57, 6 43, 2 28, 8 14, 4

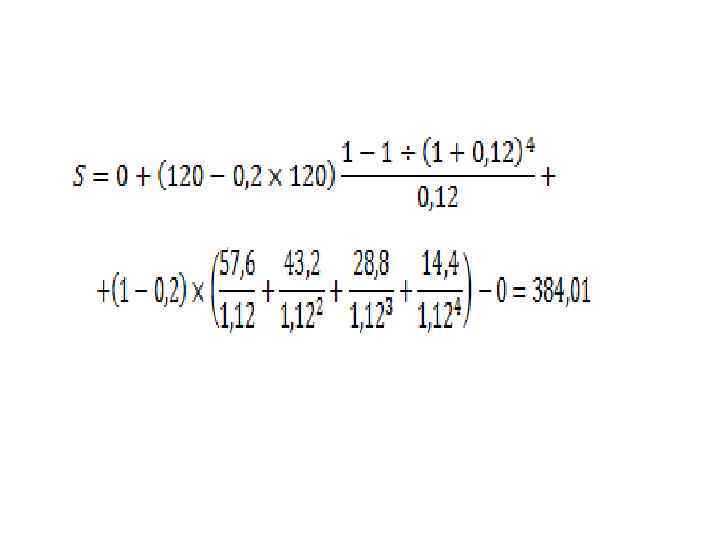

• Чистая приведенная стоимость посленалоговых платежей в случае покупки с использованием кредита:

• Чистая приведенная стоимость посленалоговых платежей в случае покупки с использованием кредита:

• S - чистая приведенная стоимость с использованием кредита • - платежи по погашению кредита • - амортизационные отчисления • - проценты по кредиту в соответствующем периоде • Q – остаточная стоимость объекта

• S - чистая приведенная стоимость с использованием кредита • - платежи по погашению кредита • - амортизационные отчисления • - проценты по кредиту в соответствующем периоде • Q – остаточная стоимость объекта

• Таким образом, чистая приведенная стоимость посленалоговых платежей по лизингу равна 364, 44 тыс. рублей, а по кредиту 384, 01 тыс. рублей. • Следовательно, вариант покупки оборудования по лизингу более выгоден для предприятия.

• Таким образом, чистая приведенная стоимость посленалоговых платежей по лизингу равна 364, 44 тыс. рублей, а по кредиту 384, 01 тыс. рублей. • Следовательно, вариант покупки оборудования по лизингу более выгоден для предприятия.