Практикум_Доходы, выручка, прибыль, рентабельность.pptx

- Количество слайдов: 51

Доходы и выручка от продажи товаров, продукции, работ, услуг

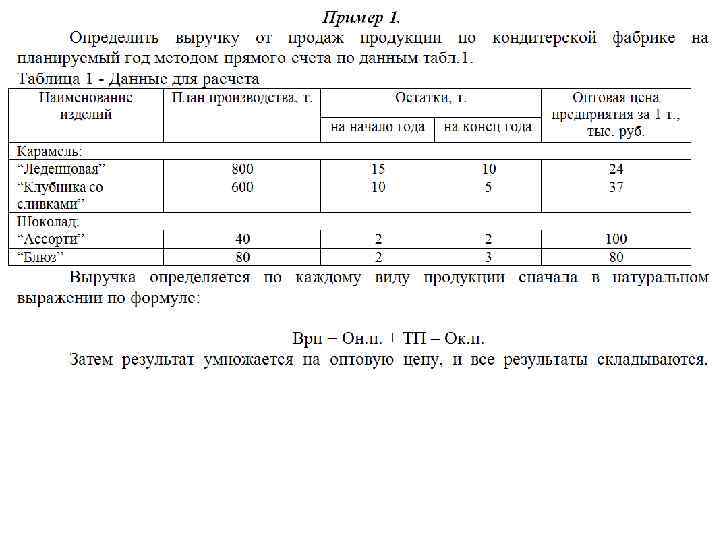

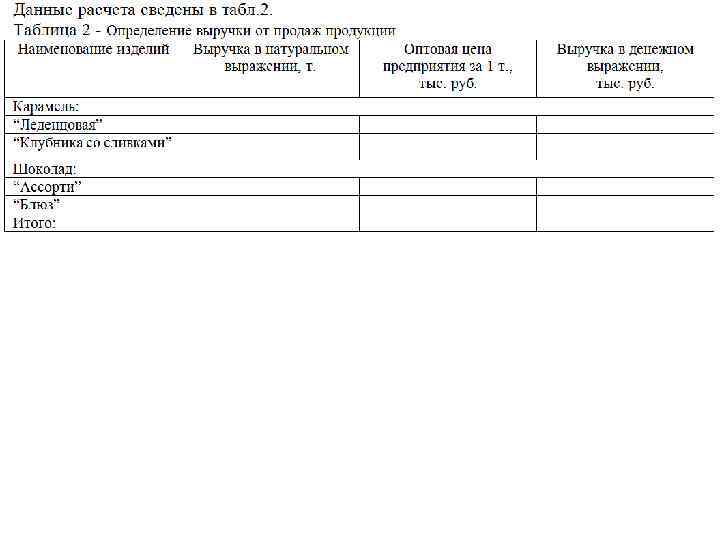

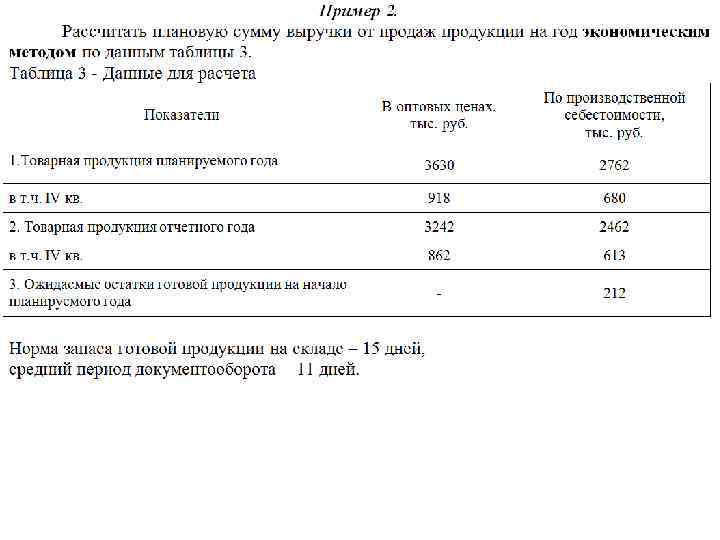

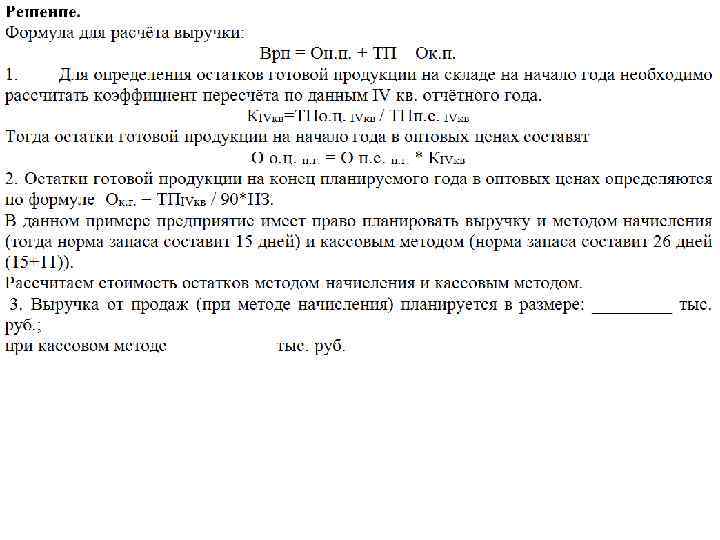

Согласно ПБУ 9/99, выручка – это сумма денежных средств и стоимости иного имущества, поступивших в оплату за продукцию, а также сумма дебиторской задолженности по данной операции. Важнейшим условием признания выручки является переход права собственности на продукцию от продавца к покупателю. Предприятия определяют выручку двумя методами: начисления и кассовым. Выручка от продаж товаров, продукции, работ, услуг планируется на объем реализуемой продукции также как и расходы на реализуемую продукцию по формуле: Врп = Он. п. + ТП – Ок. п. , где Врп – планируемая сумма выручки от продаж продукции; Он. п. – нереализованные остатки готовой продукции на начало планируемого периода; ТП – товарная продукция, предназначенная к выпуску в планируемом периоде; Ок. п. – остатки нереализованной продукции на конец планируемого периода.

Все составные части выручки от продаж продукции выражены в ценах реализации. Остатки на начало года – в действовавших ценах периода, предшествовавшего планируемому; товарная продукция и остатки нереализованной продукции на конец планируемого периода – в ценах планируемого периода. В балансе остатки готовой продукции отражаются по производственной себестоимости. Для планирования их следует пересчитать в цены реализации. Коэффициент пересчета определяется как отношение товарной продукции IV квартала предшествующего года в ценах реализации к ее производственной себестоимости. Стоимость остатков нереализованной продукции на конец планируемого периода в ценах реализации рассчитывается исходя из однодневного выпуска продукции и соответствующей нормы запасов в днях.

При планировании выручки пользуются двумя методами: прямого счета и экономическим. Прямой метод расчета выручки от продаж заключается в том, что по каждому изделию в отдельности подсчитывается объем реализации в оптовых ценах предприятия по приведенной выше формуле. Затем путем сложения результатов получают общую сумму выручки от продаж на планируемый период. На предприятиях, имеющих обширный ассортимент выпускаемой продукции, пользуются экономическим методом. При этом исходят из общего выпуска товарной продукции в планируемом периоде и общей суммы входных и выходных остатков в оптовых ценах предприятия.

: планирование и направления использования. Показатели рентабельности")

Прибыль организаций (предприятий): планирование и направления использования. Показатели рентабельности

Планирование прибыли и рентабельности направлено на определение финансовых результатов деятельности предприятия. В условиях рыночной экономики это основа финансирования всех видов деятельности предприятий, которые самостоятельно планируют величину прибыли и направления ее использования. Прибыль на предприятии образуется в том случае, когда выручка от реализации (продаж) продукции, работ и услуг повышает их полную себестоимость. Основными методами планирования являются: • метод прямого счета; • аналитический метод; • метод совмещенного расчета; • метод расчета на основе безубыточности.

К финансовым результатам, планируемым на предприятии, относятся следующие показатели прибыли. - Валовая прибыль Пв – определяется как разность между выручкой от реализации продукции без косвенных налогов, производственной себестоимостью этой продукции и управленческими расходами по формуле Пв = ВР – Спр – Руп, (1) где ВР – выручка от реализации товарной продукции (работ, услуг) без косвенных налогов; Спр – плановая производственная себестоимость реализованной продукции; Руп – сумма управленческих расходов. - Прибыль от реализации (продаж) продукции Пр = ВР – Срп, (2) где Срп – полная себестоимость реализованной продукции.

Пно = Пр + (ОД – ОР) +")

Налогооблагаемая прибыль (прибыль до налогообложения Пно) Пно = Пр + (ОД – ОР) + (ВРД – ВРР), (3) где ОД, ОР – операционные доходы и расходы соответственно; ВРД, ВРР – внереализационные доходы и расходы соответственно. Прибыль от обычной деятельности Пд характеризует финансовые результаты всей производственнохозяйственной деятельности и определяется по формуле Пд = Пно – Нпр – Оп, (4) где Нпр – налог на прибыль, р. ; Оп – обязательные платежи из прибыли, р.

Чистую прибыль Пч рассчитывают путем исключения из прибыли от обычной деятельности сальдо чрезвычайных доходов ЧД и расходов ЧР: Пч = Пд ± (ЧД – ЧР). (5) При оценке эффективности производства предприятия используют показатель общей (бухгалтерской) прибыли Пб, которая определяется по формуле Пб = Пр + Ппр + ВРД – ВРР, (6) где Ппр – прибыль от прочей реализации; ВРД, ВРР – внереализационные доходы и внереализационные расходы соответственно (финансовые результаты внереализованных операций).

Прибыль от прочей реализации – это прибыль от реализации имущества предприятия. Прибыль от реализации основных фондов, относящихся к имуществу предприятия, рассчитывается как разность между выручкой от реализации основных фондов по рыночным ценам (без НДС) и их остаточной стоимостью.

Рентабельность - представляет собой относительный показатель, характеризующий эффективность деятельности предприятия, и рассчитывается как отношение прибыли к затратам на ее получение. Показатели рентабельности: рентабельность единицы продукции Ред Показатели рентабельности единицы продукции используются для поиска наиболее рентабельных и нерентабельных наименований и анализа причин, которые влияют на рентабельность того или иного наименования. где Ц – цена за единицу продукции, р. ; Сед – себестоимость единицы продукции, р. ; Пед – прибыль за единицу продукции;

Рентабельность продукции Рпр - это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов. где Пр - прибыль от реализации (продаж) продукции; Срп – полная себестоимость реализованной продукции, р. Средней по стране считается рентабельность продукции на уровне около 12%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

Рентабельность продаж Рр - дает представление о том, какова доля прибыли в выручке предприятия. где ВР – выручка от реализации товарной продукции (работ, услуг) без косвенных налогов; Срп – полная себестоимость реализованной продукции; Пр - прибыль от реализации (продаж) продукции В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно. Свыше 30% — это уже сверхрентабельность.

Рпред - соотносит величину полученной прибыли с размером средств, которые позволили")

Рентабельность производства (капитала) Рпред - соотносит величину полученной прибыли с размером средств, которые позволили ее получить, показывает сумму прибыли в расчете на 1 руб. затраченных производственных фондов. Чем меньше фондов использовано для получения определенной суммы прибыли, тем выше рентабельность производства, а значит, выше эффективность деятельности компании. где Фос – среднегодовая стоимость основных фондов; Фоб – среднегодовая стоимость оборотных средств; Пб – общая (бухгалтерская) прибыль.

- отражает прибыльность основных средств предприятия, и характеризует долю бухгалтерской")

Фондорентабельность (рентабельность основных фондов) - отражает прибыльность основных средств предприятия, и характеризует долю бухгалтерской прибыли к среднегодовой стоимости внеоборотных активов. Данный коэффициент используется для анализа эффективности использования предприятием производственных фондов. где Пб – общая (бухгалтерская) прибыль; Фос – среднегодовая стоимость основных фондов. Чем выше фондорентабельность, тем выше эффективность и результативность использования производственных фондов предприятия. Снижение фондорентабельности может иметь также и позитивный характер если предприятие осуществляет дополнительные инвестиции (затраты) на инновации, технологии, расширение ассортимента продукции и т. д.

Все финансовые показатели тесно взаимосвязаны. Это означает, что совершенствование планирования прибыли и рентабельности может обеспечить улучшение финансового состояния предприятия, выявить и использовать резервы роста эффективности деятельности предприятия

Пример 1 Имеются следующие данные по предприятию на планируемый год: выручка от реализации продукции ВР – 3 680 тыс. р. , себестоимость реализованной продукции Срп – 2 760 тыс. р. , выручка от реализации имущества Врим – 95 тыс. р. , общая стоимость реализуемого имущества ОСрим– 120 тыс. р. , износ реализуемого имущества Ирим – 40 %, внереализационные расходы ВРР – 63 тыс. р. , ставка налога на прибыль Снп– 20 %. Определите: 1) общую (бухгалтерскую) прибыль; 2) чистую прибыль. Решение Прибыль от реализации продукции Пр = ВР – Срп Прибыль от прочей реализации (реализация имущества) Ппр = Врим – Осрим * Ирим Общая (бухгалтерская) прибыль Пб = Пр + Ппр – ВРР Налог на прибыль Нп = Пб * Снп Чистая прибыль Пч = Пб - Нп

Пример 2 По плану предприятия на текущий месяц данные об объеме производства продукции, остатках нереализованной продукции на начало и конец месяца, планируемых ценах и себестоимости каждого вида продукции приведены в таблице. Определите прибыль от реализации продукции. Решение Объем продаж (реализации) продукции ОП = Опр + ОСнм - ОСкм ОПб = 1 050 + 150 – 100 = 1 100 м. Прибыль от реализации продукции А Пр = (Цед - Сед) *ОП Прибыль от реализации продукции Б Прибыль от реализации продукции Пр = Пр. А + Пр. Б

Пример 3 По предприятию на планируемый год определены следующие показатели: стоимость товарной продукции Срп– 1 290 тыс. р. , остатки нереализованной товарной продукции на начало года ОСнг– 300 тыс. р. , на конец года ОСкг– 140 тыс. р. Себестоимость реализуемой продукции Срп– 960 тыс. р. Прибыль от прочей реализации Ппр– 12 тыс. р. Внереализационные расходы ВРР– 32 тыс. р. Ставка налога на прибыль Снп – 20 %. Определите прибыль от реализации продукции, бухгалтерскую и чистую прибыль. Решение Выручка от реализации продукции ВР = Срп + ОСнг - ОСкг Прибыль от реализации продукции Пр = ВР - Срп Бухгалтерская прибыль Пб = Пр + Ппр - ВРР Чистая прибыль Пч = Пб - Нп

Пример 4 Определить плановую прибыль от реализации товарной продукции по рыночным ценам, если на начало года остатки нереализованной продукции А – ТПн. А = 1000 ед. ; продукции Б – ТПн. Б = 800 ед. ; план выпуска товарной продукции: ТПа=8000 ед. ; ТПб= 6000 ед. Остатки нереализованной товарной продукции на конец года планируются: ТПк. А = 200 ед. ; ТПк. Б = 100 ед. ; полная себестоимость единицы продукции по плану: Са = 0, 7 тыс. руб. ; Сб = 0, 52 тыс. руб. ; рыночная цена Ца = 0, 8 тыс. руб. ; Цб = 0, 6 тыс. руб. Решение Прибыль от реализации товарной продукции определяется как разница между стоимостью реализованной продукции и ее себестоимостью:

где ПРреал – прибыль от реализации товарной продукции; Ц – рыночная цена единицы; С – себестоимость единицы продукции; Q – годовой объем реализации товарной продукции, шт. ; ТПн – остаток товарной продукции на начало года; ТПк – остаток товарной продукции на конец года; ТП – годовой выпуск продукции. Прибыль от реализации товарной продукции А составляет: Прибыль от реализации товарной продукции Б составляет: Прибыль от реализации всей товарной продукции составляет:

Пример 5 Определите показатели рентабельности, если выручка от реализации продукции по плану Врпп составит 6 240 тыс. р. , себестоимость реализованной продукции Срп – 4 990 тыс. р. Прибыль от прочей реализации Ппр – 210 р. Средняя стоимость основных фондов ССоф – 2 283 тыс. р. Решение Бухгалтерская прибыль по плану Пб = (Врпп – Срп) + Ппр Рентабельность продукции Рпрод = (Врпп – Срп)/ Срп) * 100% Рентабельность продаж Рпр = (Врпп – Срп) / Врпп) * 100% Рентабельность основных фондов Роф = (Пб / ССоф) * 100%

Пример 6 Определите показатели рентабельности, если выручка от реализации продукции на плановый год Врпп составит 8 750 тыс. р. Плановая прибыль от реализации продукции Прпп – 1 370 тыс. р. Среднегодовая стоимость основных фондов ССоф – 2 400 тыс. р. Средняя стоимость оборотных средств составляет ССос - 375 тыс. р. Прибыль от прочей реализации Ппр – 150 тыс. р. Решение Себестоимость реализованной продукции Ср = Врпп - Прпп Бухгалтерская прибыль Пб = Прпп + Ппр Рентабельность продукции Рпрод = (Прпп / Ср) *100% Рентабельность продаж Рпр = (Прпп / Врпп) * 100% Рентабельность предприятия Рпред = (Пб / (ССоф + ССос) )* 100% Рентабельность основных фондов (фондорентабельность) Ро. ф = (Пб / ССоф)* 100%

предусмотрен выпуск 2")

Пример 7 Определите рентабельность единицы продукции, если в плане производства (ПЛпр) предусмотрен выпуск 2 000 ед. продукции (ПР) на сумму - 436 тыс. р. Плановая себестоимость продукции Спп– 192 р. Решение Средняя цена единицы продукции Цср = ПР / ПЛпр Прибыль на единицу продукции Пед = Цср - Спп Рентабельность единицы продукции (изделия) Ред = (Пед / Спп) * 100%

Пример 8 Проанализировать динамику состава и структуры доходов предприятия и сделать соответствующие выводы. Таблица - Анализ состава и структуры доходов торгового предприятия за анализируемый период М М М М М

Вывод. В динамике произошло увеличение доходов предприятия на 7, 09 %, или на 1 033, 86 тыс. руб. , что оценивается положительно. Анализируя структуру доходов, отметим, что наибольшее увеличение произошло по валовой прибыли на 7, 8 %, или на 1 057, 7 тыс. руб. По остальным видам доходов произошло снижение показателей: по прочим доходам, на 2, 2 % (97, 8100, 0), или на 22, 44 тыс. руб. , а также сокращение процентов к получению на 29, 63 %(73, 07100, 0), или на 1, 4 тыс. руб. Доходов от участия в деятельности других предприятий за анализируемый период на предприятии не выявлено.

Методы планирования прибыли В аналитическом методе планирования прибыли базой расчета служат затраты на рубль товарной продукции, исчисленной в оптовых ценах предприятия, базовая рентабельность, а также совокупность отчетных показателей деятельности предприятия. Пример 9 Планирование прибыли с использованием показателя затрат на рубль товарной продукции. Выпуск товарной продукции предприятия в оптовых ценах предприятия определен на планируемый год в 50 млн. руб. , затраты на рубль товарной продукции — 0, 88 руб. Найти сумму прибыли от выпуска товарной продукции. Решение Сумма прибыли от выпуска товарной продукции составит: Птп = ТПпл × (1− Зтп ), где Птп — прибыль по товарному выпуску планируемого периода; ТПпл — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок); Зтп — затраты на рубль товарной продукции. Прибыль на каждый рубль выпуска товарной продукции в оптовых ценах предприятия составит: Птп / ТПпл =

Финансовое планирование является завершающим этапом планирования деятельности предприятия. Его основная цель заключается в обеспечении потребности предприятия в финансовых ресурсах для достижения и сохранения устойчивого финансового состояния. Планирование финансов на предприятии связано, с одной стороны, с предотвращением ошибочных действий в области формирования и расходования финансовых ресурсов, а с другой – с уменьшением числа неиспользованных возможностей укрепления своего финансового состояния.

Финансовое планирование на предприятии предусматривает разработку видов планов, отличающихся по срокам действия, содержанию и на- значению. Финансовые планы по срокам действия делятся на перспективные, текущие (годовые) и оперативные. По назначению и содержанию они представляют собой баланс доходов и расходов, план движения денежных средств, платежный календарь, кредитный план, кассовый план. Для планирования и обоснования финансовых показателей применяются такие методы, как коэффициентный, нормативный, балансовый, метод денежных потоков, экономико-математическое моделирование.

план, который разрабатывают в виде")

Основной формой финансового планирования на предприятии является текущий (годовой) план, который разрабатывают в виде балансов доходов и расходов и плана движения денежных средств. Баланс доходов и расходов содержит два раздела: доходы и поступления средств, расходы и отчисления средств.

Доходы и поступления средств включают такие статьи, как прибыль от продаж, прибыль от прочей реализации, амортизационные отчисления, прирост устойчивых пассивов, внереализационные доходы, долгосрочные кредиты, ассигнование из бюджета, благотворительные взносы и т. д.

К расходам и отчислениям средств относятся налог на прибыль, погашение кредитов, уплата процентов за кредиты, прирост собственных оборотных средств, инвестиции в основные фонды, внереализационные расходы и др. По каждой статье баланса доходов и расходов выполняются соответствующие расчеты

По разделу баланса «Доходы и поступления средств» необходимо прежде всего определить размеры собственных источников финансирования и приравненных к ним средств: прибыли от продаж, прибыли от прочей реализации, внереализационных доходов, амортизационных отчислений, прироста устойчивых пассивов, а также определить суммы поступления средств: долгосрочных кредитов, ассигнований из бюджета и т. п.

включает: суммы задолженности по заработной плате и")

Размер устойчивых пассивов (нормальная минимальная кредиторская задолженность) включает: суммы задолженности по заработной плате и отчислениям на социальные нужды, задолженности бюджету, задолженности поставщикам, задолженности банку по уплате процентов за кредит. Задолженность по заработной плате КЗз определяется по формуле э э Э где ФЗП – плановый фонд заработной платы на год, тыс. р. ; Т – календарная продолжительность года, дн. (для расчетов принимается Т = 360 дн. ); Т 1 – число дней с начала месяца до дня выплаты заработной платы. Э э

Прирост задолженности по заработной плате определяется как разность между расчетной суммой задолженности по заработной плате и задолженностью по оплате труда на начало планируемого года. К сумме прироста задолженности по заработной плате необходимо добавить отчисления на социальные нужды. Поступление средств в виде долгосрочных кредитов определяется на основе плана развития предприятия и договоров с банками о величине и условиях кредитования инвестиций предприятия на планируемый год. Расходные статьи баланса доходов и расходов также заполняются на основе предварительных расчетов.

Распределение прибыли указывается по направлениям ее использования на основе соответствующей сметы (расходы на материальное стимулирование, социальные нужды, пополнение норматива оборотных средств, погашение кредитов, отчисления в резерв, платежи в бюджет и др. ). Критерием правильности составления финансового плана является достижение баланса доходной и расходной его частей, при этом очень важно, чтобы возмещение расходов предусматривалось прежде всего за счет собственных источников финансирования.

План движения денежных средств характеризует платежеспособность и финансовое состояние предприятия. Его цель – определить потребность предприятия в денежных средствах и оценить эффективность их использования. План движения денежных средств составляют по трем видам деятельности предприятия: основной (производственной), инвестиционной и финансовой. По каждому виду деятельности определяется показатель денежного потока, который характеризует денежную наличность или поток денежной наличности. Суммарная величина по трем видам деятельности, представляющая собой остатки денежных средств предприятия за год, характеризует финансовое состояние предприятия. Положительный денежный поток свидетельствует о финансовой устойчивости предприятия.

План движения денежных средств охватывает весь оборот денежных ресурсов предприятия и содержит два раздела: поступление (приток) де- нежных средств и отчисление (отток) денежных средств. Каждому разделу соответствуют определенные статьи. Основными статьями поступления денежных средств являются выручка от продаж (без НДС), выручка от прочей реализации (без НДС), доходы от внереализационных операций, получение займов, кредитов, средства целевого финансирования, увеличение задолженности и др.

, налоговые")

К статьям расходов относятся затраты на производство и реализацию продукции (без амортизационных отчислений), налоговые платежи в бюджет, прирост собственных оборотных средств, погашение задолженности, расходы от прочей реализации, расходы по внереализационным операциям, инвестиции в основные фонды и нематериальные активы, содержание объектов социальной сферы и др. Статьи расходов дифференцированы по видам деятельности предприятия и сопровождаются конкретными плановыми расчетами.

над их расходами (отток) означает устойчивое финансовое состояние предприятия в")

Превышение денежных поступлений (приток) над их расходами (отток) означает устойчивое финансовое состояние предприятия в планируемом году. И, наоборот, превышение расходов денежных средств (оттока) над их поступлением (притоком) свидетельствует о необходимости поиска заемных источников финансирования. План считается окончательно составленным, если в нем предусмотрены источники денежных средств, обеспечивающих полное покрытие потребности предприятия в финансовых ресурсах на планируемый год.

Пример 1 Определите величину прироста устойчивых пассивов в планируемом году, если задолженность рабочим и служащим по заработной плате (Ззп) на начало года составила 93, 3 тыс. р. Плановый годовой фонд заработной платы (ФЗП) персонала предприятия составляет 4 320 тыс. р. Заработная плата планируется к выдаче 10 числа каждого месяца. Отчисления на социальные нужды (От) – 1, 3 %.

Решение Кредиторская задолженность по заработной плате где ФЗП – плановый фонд заработной платы на год, тыс. р. ; Т – календарная продолжительность года, дн. (для расчетов принимается Т = 360 дн. ); Т 1 – число дней с начала месяца до дня выплаты заработной платы. Прирост задолженности по заработной плате Зот = КЗз – Ззп Прирост устойчивых пассивов (кредиторской задолженности по за- работной плате с учетом отчислений на социальные нужды) УП = Зот * От

Пример 2 Определите сумму прироста собственных оборотных средств предприятия в планируемом году на основе следующих данных. Сумма собственных средств предприятия на начало планируемого года 615 тыс. р. Товарооборот по розничным ценам 25 615 тыс. р. Товарооборот по покупным ценам 20 492 тыс. р. Расчетные нормы: - товарных запасов 20 дн. ; - остатков денежных средств 0, 5 дн. Потребность в прочих активах 280 тыс. р. Потребность в собственных оборотных средствах по товарным запасам составляет 50 % от общей потребности в них, по денежным средствам и прочим активам – 100 %.

Решение Потребность в оборотных средствах рассчитывается: по товарным запасам ПОСт = ТОпц / 360 * Нтз Потребность по оборотным денежным средствам ПДС = ТОрц / 360 * Ндс Потребность в собственных оборотных средствах рассчитывается: по товарным запасам СОСт = ПОСт * Птз Потребность по собственным денежным средствам СОСд = ПДС * Пдс по прочим активам СОСп. а. = Ппа * Пдс В итоге потребность в собственных оборотных средствах на конец планируемого года составит СОСк. г. = СОСт + СОСд + СОСп. а Прирост собственных оборотных средств СОС = СОСк. г. – СОС

предусматривается в размере 2 830 тыс. р.")

Пример 3 Плановая себестоимость реализованной продукции (Срп) предусматривается в размере 2 830 тыс. р. , в том числе материальные затраты (Мз) – 65 %. Прибыль от продаж (П) планируется в сумме 570 тыс. р. , прибыль от прочей реализации (Ппр) – 38 тыс. р. , внереализационные доходы составляют (ВД) - 75 тыс. р. , внереализационные расходы (ВР) – 53 тыс. р. , ставка налога на прибыль (Снп) – 20 %, НДС – 18 %. Определите абсолютную сумму налоговых платежей предприятия в бюджет по плану.

Решение Выручка от реализации продукции ВР = 2 830 + 570 = 3 400 тыс. р. Материальные затраты Зм = 2 830 · 0, 65 = 1 840 тыс. р. Стоимость реализованной продукции, облагаемая НДС, ВРн = 3 400 – 1 840 = 1 560 тыс. р. Абсолютная величина налога на добавленную стоимость НДС = 1 560 · 0, 18 = 281 тыс. р. Бухгалтерская прибыль Пб = 570 + 38+ 75 – 53 = 630 тыс. р. Прибыль, облагаемая налогом, Пн = 630 тыс. р. Абсолютная величина налога на прибыль Нп = 630 · 0, 2 = 126 тыс. р. Абсолютная сумма платежей в бюджет в планируемом периоде Sпл = НДС + Нп = 281 + 126 = 407 тыс. р.

Решение Выручка от реализации продукции ВР = Срп + П Материальные затраты Зм = Срп * Мз Стоимость реализованной продукции, облагаемая НДС, ВРн = ВР – Зм Абсолютная величина налога на добавленную стоимость НДСабс = ВРн * НДС Бухгалтерская прибыль Пб = П + Ппр + ВД – ВР Прибыль, облагаемая налогом, Пн = Пб Абсолютная величина налога на прибыль Нп = Пн * Снп Абсолютная сумма платежей в бюджет в планируемом периоде Sпл = НДС + Нп

Практикум_Доходы, выручка, прибыль, рентабельность.pptx