Доходы и расходы организации.pptx

- Количество слайдов: 9

Доходы и расходы организации Вавина А. Б. ДМА-302

* - могут быть прочими, если виды деятельности не предусмотрены уставом ** - могут быть основными, если это предусмотрено уставом

Доходы доходы от реализации товаров (работ, услуг) и имущественных")

(ст. 248 -250 НК РФ) Доходы доходы от реализации товаров (работ, услуг) и имущественных прав (доходы от реализации) внереализационные доходы

Величина дохода организации Д=Ц*Q • Q - количество продаваемых результатов производства (продукции, товаров, работ, услуг) • Ц - цена единицы каждого вида продаваемой продукции

Основной доход от деятельности организации - выручка от продажи Величина выручки Способ ценообразования Выручка распределяется на: • возмещение расходов по проданным товарам; • уплату налогов; • прибыль организации, находящуюся в распоряжении её собственников и направляемую на цели, определённые исходя из стратегии развития.

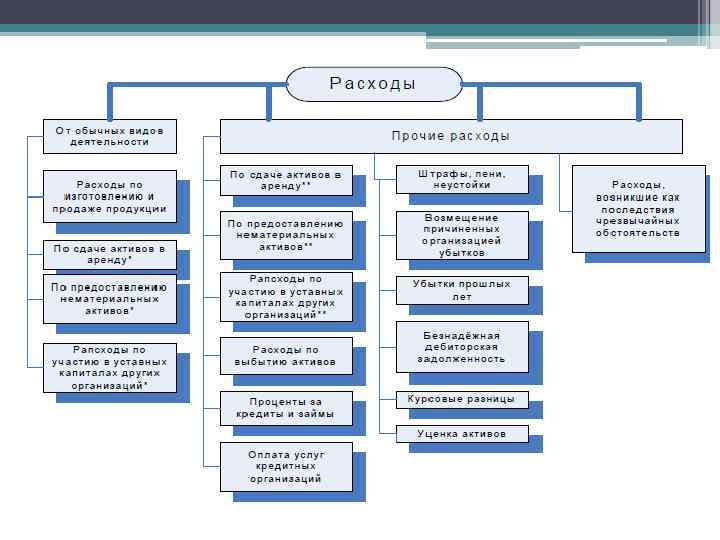

Расходы расходы по обычным видам деятельности прочие расходы")

(ПБУ 10/99) Расходы расходы по обычным видам деятельности прочие расходы

по способу отнесения затрат на себестоимость единицы продукции: • прямые •")

Классификация затрат 1) по способу отнесения затрат на себестоимость единицы продукции: • прямые • косвенные 2) по однородности состава затрат: • простые • комплексные 3) по видам расходов: • по экономическим элементам • по статьям калькуляции 4) по характеру связи с объемом производства: • условно-постоянные • условно-переменные

Доходы и расходы организации.pptx