кралина елена заем и кредит.pptx

- Количество слайдов: 12

Договор Займа и кредита Выполнил студент: Кралина. Е. Е Группа –ПСД 310

Договор Займа и кредита Выполнил студент: Кралина. Е. Е Группа –ПСД 310

ВВЕДЕНИЕ Развитие рыночных отношений в России влечет за собой кардинальные изменения в социально - экономической жизни общества. В этой связи перед наукой и хозяйственной практикой ставятся задачи нового осмысления важнейших проблем рыночной экономики, одной из которых является проблема рациональной организации денежно - кредитных отношений. Деньги выступают как один из основных феноменов экономической жизни. Эффективное функционирование денежно - кредитной системы во многом обеспечивает эффективность совершенствования промышленного производства, повышения качества выпускаемых товаров, увеличивает количество действующих рабочих мест, повышает занятость, что, способствует экономическому росту и повышению уровня жизни населения. Кредитная система в современных условиях выполняет триединую задачу: организует и управляет системой платежей; аккумулирует и перераспределяет на условиях кредита временно свободные денежные ресурсы, обеспечивая их оптимальное использование; регулирует количество денег в обращении.

ВВЕДЕНИЕ Развитие рыночных отношений в России влечет за собой кардинальные изменения в социально - экономической жизни общества. В этой связи перед наукой и хозяйственной практикой ставятся задачи нового осмысления важнейших проблем рыночной экономики, одной из которых является проблема рациональной организации денежно - кредитных отношений. Деньги выступают как один из основных феноменов экономической жизни. Эффективное функционирование денежно - кредитной системы во многом обеспечивает эффективность совершенствования промышленного производства, повышения качества выпускаемых товаров, увеличивает количество действующих рабочих мест, повышает занятость, что, способствует экономическому росту и повышению уровня жизни населения. Кредитная система в современных условиях выполняет триединую задачу: организует и управляет системой платежей; аккумулирует и перераспределяет на условиях кредита временно свободные денежные ресурсы, обеспечивая их оптимальное использование; регулирует количество денег в обращении.

передает в собственность") Займом называет договор ст 807 ГК РФ если одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Займом называет договор ст 807 ГК РФ если одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Форма договора займа 1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, независимо от суммы. 2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Форма договора займа 1. Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, независимо от суммы. 2. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей.

Сторонами договора займа могут быть любые субъекты гражданского права – дееспособные граждане, юридические лица, публично-правовые образования, являющиеся собственниками своего имущества. Ограничения предусмотрены лишь для учреждений и предприятий как субъектов прав хозяйственного ведения и оперативного управления, имеющих к тому же специальную правоспособность.

Сторонами договора займа могут быть любые субъекты гражданского права – дееспособные граждане, юридические лица, публично-правовые образования, являющиеся собственниками своего имущества. Ограничения предусмотрены лишь для учреждений и предприятий как субъектов прав хозяйственного ведения и оперативного управления, имеющих к тому же специальную правоспособность.

Договор займа считается заключенным с момента передачи денег или других вещей (п. 1 ст. 807 ГК), из чего следует невозможность понудить заимодавца к выдаче займа, поскольку обещание предоставить заем не имеет юридического значения. Очевидно, что такая традиционная конструкция займа не рассчитана на развитый рыночный оборот (что главным образом и предопределило необходимость появления особого кредитного договора).

Договор займа считается заключенным с момента передачи денег или других вещей (п. 1 ст. 807 ГК), из чего следует невозможность понудить заимодавца к выдаче займа, поскольку обещание предоставить заем не имеет юридического значения. Очевидно, что такая традиционная конструкция займа не рассчитана на развитый рыночный оборот (что главным образом и предопределило необходимость появления особого кредитного договора).

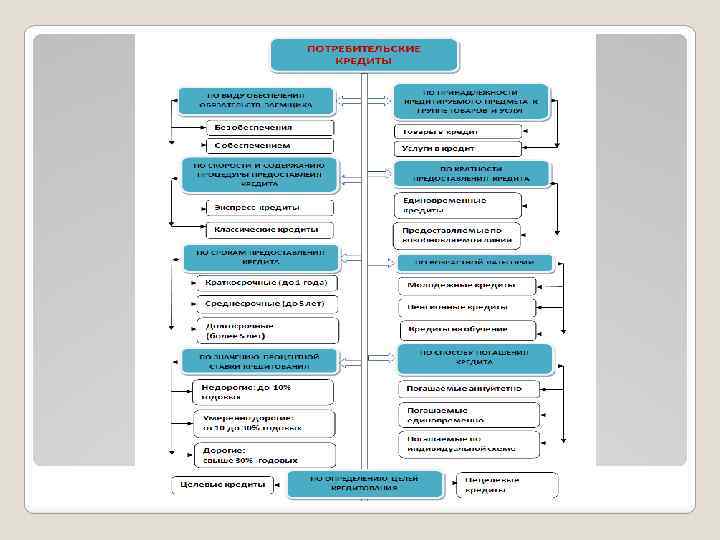

Кредит-это….

Кредит-это….

Кредитный договор является особой, самостоятельной разновидностью договора займа. Именно это обстоятельство дает возможность в субсидиарном порядке применять для его регулирования правила о займе, если иное не вытекает из существа кредитного договора (п. 2 ст. 819 ГК). По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму с процентами (п. 1 ст. 819 ГК).

Кредитный договор является особой, самостоятельной разновидностью договора займа. Именно это обстоятельство дает возможность в субсидиарном порядке применять для его регулирования правила о займе, если иное не вытекает из существа кредитного договора (п. 2 ст. 819 ГК). По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму с процентами (п. 1 ст. 819 ГК).

Кредитный договор является особой, самостоятельной разновидностью договора займа. Именно это обстоятельство дает возможность в субсидиарном порядке применять для его регулирования правила о займе , если иное не вытекает из существа кредитного договора

Кредитный договор является особой, самостоятельной разновидностью договора займа. Именно это обстоятельство дает возможность в субсидиарном порядке применять для его регулирования правила о займе , если иное не вытекает из существа кредитного договора

") От договора займа кредитный договор отличается также по субъектному составу. В роли кредитора (заимодавца) здесь может выступать только банк или иная кредитная организация, имеющая соответствующую лицензию Центрального банка РФ на совершение таких операций. Иные субъекты гражданского права лишены возможности предоставлять кредиты по кредитному договору и могут выступать лишь в роли заемщиков.

От договора займа кредитный договор отличается также по субъектному составу. В роли кредитора (заимодавца) здесь может выступать только банк или иная кредитная организация, имеющая соответствующую лицензию Центрального банка РФ на совершение таких операций. Иные субъекты гражданского права лишены возможности предоставлять кредиты по кредитному договору и могут выступать лишь в роли заемщиков.

СПАСИБО ЗА ВНИМАНИЕ

СПАСИБО ЗА ВНИМАНИЕ