КАТЕ 2.pptx

- Количество слайдов: 9

Договор добровольного и обязательного страхования Выполнила: Махова Е. А

обязуется за обусловленную договором плату (страховую премию)")

По договору страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) выплатить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), страховое возмещение или страховую сумму.

Договор страхования является возмездным. Этот договор может быть двусторонним и многосторонним. В качестве страховщиков могут выступать несколько страховых организаций. Такое страхование допускается ст. 953 ГК РФ и называется сострахованием. На него распространяются все нормы о договоре страхования. Договор страхования является договором реальным в силу ст. 957 ГК РФ, поскольку в подавляющем большинстве случаев его вступление в силу обусловлено моментом уплаты страховой премии или ее первого взноса. В редких случаях он может быть консенсуальным, если стороны договорились об иных, чем уплата страховой премии, условиях его вступления в силу.

Согласно ст. 938 ГК РФ в качестве страховщиков могут выступать юридические лица, имеющие разрешения (лицензии) на осуществление страхования соответствующего вида. Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного государственного страхования (ст. 969 ГК РФ). Договор страхования может быть заключен путем составления одного документа (п. 2 ст. 434 ГК РФ) либо вручения страховщиком страхователю на основании его письменного или устного заявления страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Страховщик при заключении договора страхования вправе применять разработанные им или объединением страховщиков стандартные формы договора (страхового полиса) по отдельным видам страхования. ГК РФ делит договор страхования на два вида – договор имущественного страхования (ст. 929 ГК РФ) и договор личного страхования (ст. 934 ГК РФ).

Для заключения договоров имущественного и личного страхования ГК РФ предусматривает исчерпывающий перечень однотипных существенных условий, по которым должно быть достигнуто соглашение между страхователем и страховщиком (ст. 942 ГК РФ). При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение: 1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования; 2) о характере события, на случай наступления которого осуществляется страхование (страхового случая); 3) о размере страховой суммы; 4) о сроке действия договора.

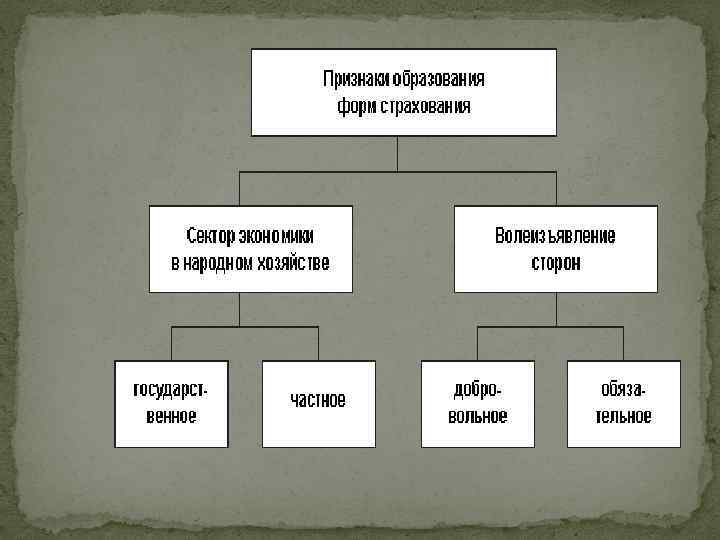

Добровольное страхование - страхование на основе добровольного согласия страхователя и страховщика заключить договор страхования. Договор добровольного страхования заключается в соответствии с действующим законодательством. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путем повторного (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата страхового взноса ведёт к прекращению договора.

КАТЕ 2.pptx