Dochody_bud_380_etu_pa_324_stwa_w_Polsce.pptx

- Количество слайдов: 31

DOCHODY BUDŻETU PAŃSTWA W POLSCE Vikhert Serhii 4560 Szczerbak Denys 4423

PLAN 1. 2. 3. 4. 5. Pojęcie dochodów budżetu państwa. Struktura. Systematyka. Statystyka. Wydatki.

POJĘCIE DOCHODÓW BUDŻETU PAŃSTWA. Budżet nazywamy zestawienie dochodów i wydatków. Budżet jest corocznie opracowywany na szczeblu centralnym, przez rząd, a także na szczeblu lokalnym, przez wszysktie rodzaje samorządów lokalnych.

Dochody budżetu państwa – środki pieniężne pobierane od podmiotów gospodarczych i gospodarstw domowych przez państwo lub przez odrębny organ samorządu terytorialnego w celu realizacji wydatków zapewniających wypełnienie zadań państwowych.

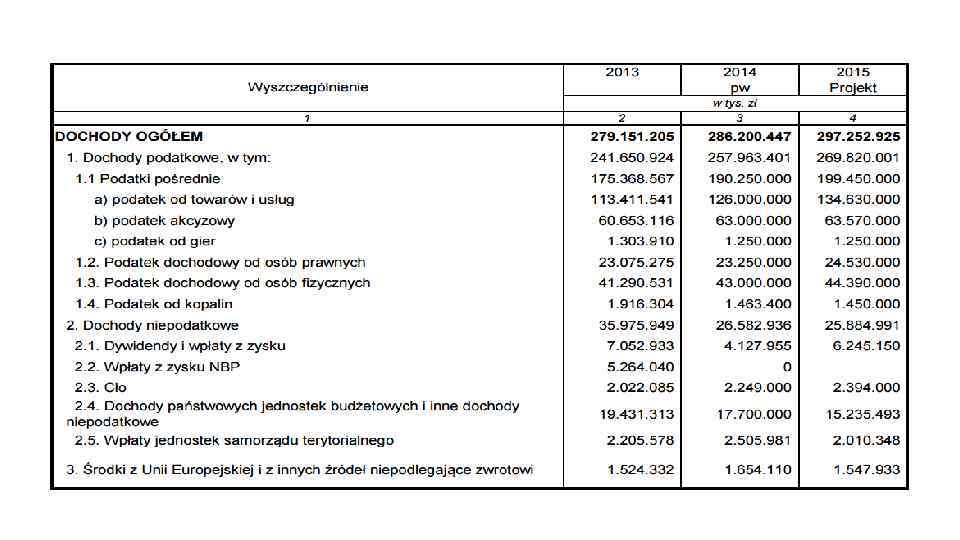

Budżet państwa jest ustawą. Jej proekt jest opracowany przez Ministerstwo Finansów, a następnie przychodzi przez kilka szczebli 2013 r 2014 r 2015 r decyzyjnych, na każdym z nich wnoszone są zmiany. Ministr finansów 279. 151. 205 286. 200. 447 297. 252. 925 przekazuje projekt budżetu Radzie zł zł zł Ministrów, która po wprowadzeniu poprawek przekazuje go do Sejmu. Po długich dyskusjach jest on zatwierdzany i przesyłany do Senatu, a potem do Prezydenta RP. DOCHÓD PAŃSTWA OGÓŁEM

SCHEMAT 1. 1 – OPRACOWYWANIE BUDŻETU Ministerstwo Finansów Ministr Finansów Rada Ministrów Sejm Senat Prezydent

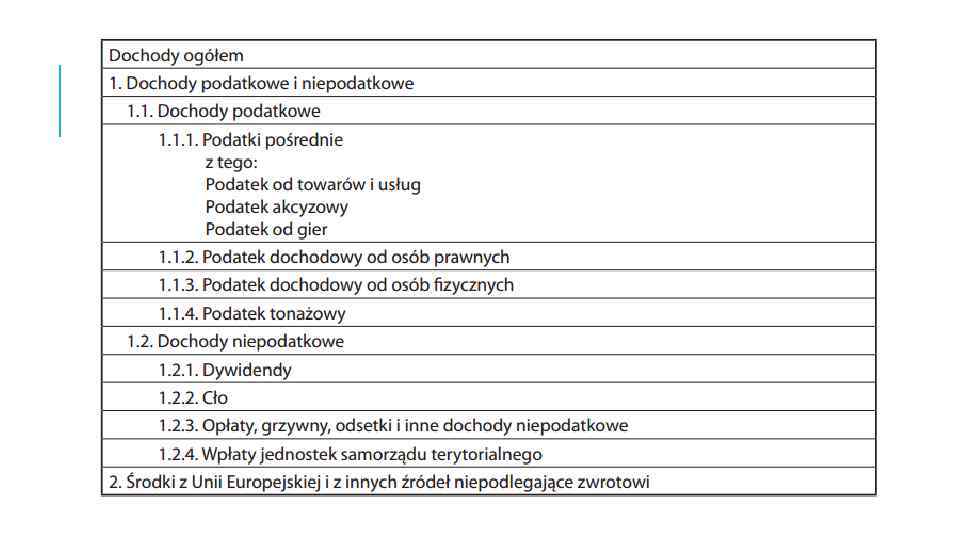

Główne pozycje dochodu budżetowych: q. Podatki; q. Wpływy z akcyzy; q. Dochody z własności publicznej; q. Dochody z prywatyzacji; q. Pożyczki. Struktura

q. DOCHODY PODATKOWE Podatki - jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej. Podatki dzielimy na pośrednie i bezpośrednie Do bezpośrednich należą: PIT – podatek dochodowy od osób fizycznych, CIT – podatek od osób prawnych(czyli od przedsiębiorstw). Podatkami pośrednimi nazywamy podatki nakladane na towary i uslugi, najważniejsze znaczenie ma VAT i akcyza. Są one głównym źródłem dochodów państwa.

DOCHÓD PODATKOWY Rodzaj podatku 2013 2014 2015 Dochody podatkowe 241. 650. 924 257. 963. 401 zł 269. 820. 001 zł zł CIT (osoby prawne) 23. 075. 275 zł 23. 250. 000 zł 24. 530. 000 zł PIT (osoby fizyczne) 41. 290. 531 zł 43. 000 zł 44. 390. 000 zł

VAT Podatek VAT – jest płacony przez każdego przedsiębiorcę w łańcuchu od różnicy pomiędzy kosztami zakupu a ceną dalszej sprzedaży. dostaw Podatek od towarów i usług, PTU – podatek od wartości dodanej, podatek pośredni, pobierany na każdym kolejnym etapie obrotu towarami lub usługami , którego konstrukcja zakłada brak kaskadowego nakładania się podatku poprzez zastosowanie mechanizmu odliczenia podatku pobranego w poprzednich etapach obrotu.

PODATEK OD TOWARÓW I USŁUG 2013 2014 2015 113. 411. 541 zł 126. 000 zł 134. 630. 000 zł

AKCYZA Akcyza lub podatek akcyzowy – podatek pośredni nakładany na niektóre wyroby konsumpcyjne. Jest nakładana na dobra, aby ograniczyć ich spożycie, lub ze względu na wysoką akumulację zysku (niskie koszty produkcji, a wysokie spożycie). Obecnie stała się obszernym i łatwym wpływem pieniędzy dla budżetu państwa poprzez nakładanie na tzw. dobra infrastrukturalne lub konsumowane na masową skalę.

Opodatkowaniu akcyzą podlegają następujące kategorie wyrobów: produkty energetyczne (ogólnie wszystkie wyroby służące dla celów napędowych lub grzewczych), energia elektryczna, napoje alkoholowe (piwo, wino, produkty pośrednie, wyroby spirytusowe), wyroby tytoniowe (papierosy, cygara, cygaretki, tytoń do palenia). DOCHÓD Z AKCYZ 2013 60. 653. 116 zł 2014 63. 000 zł 2015 63. 570. 000 zł

PODATEK OD GIER Podatek od gier – rodzaj podatku, uregulowanego przez ustawę z dnia 19 listopada 2009 r. o grach hazardowych. Podatkiem od gier podlegają podmioty prowadzące działalność w zakresie gier losowych i zakładów wzajemnych. Obowiązek podatkowy w podatku od gier powstaje z chwilą rozpoczęcia wykonywania działalności. Obowiązek podatkowy kończy się z chwilą zaprzestania wykonywania działalności.

1. w loteriach i grze telebingo - suma wpływów uzyskanych ze sprzedaży losów lub innych dowodów udziału w grze; 2. w grach liczbowych - suma wpłaconych stawek; 3. w wideoloteriach - kwota stanowiąca różnicę między kwotą wpłaconą lub zakredytowaną w pamięci terminala a sumą wygranych uzyskanych przez uczestników gier; 4. w grze bingo pieniężne - wartość nominalna kartonów zakupionych przez spółkę; 5. w grze bingo fantowe - wartość nominalna kartonów użytych do gry;

q. DOCHODY NIEPODATKOWE Dochody od dywidentów 2013 7. 052. 933 zł 2014 4. 127. 955 zł 2015 6. 245. 150 zł Dywidendy obejmują wpłaty z zysku przedsiębiorstw państwowych i jednoosobowych spółek Skarbu Państwa oraz dywidendy otrzymywane przez Skarb Państwa z tytułu posiadanych udziałów w spółkach. Wysokość wpływów z tego tytułu uzależniona jest od: koniunktury gospodarczej, sytuacji ekonomiczno finansowejtych przedsiębiorstw, polityki właścicielskiej Skarbu Państwa

q. CŁO Cło to danina publiczna, zbliżona charakterem do podatku. Podstawową cechą jest jego zastosowanie w międzynarodowym handlu towarami i usługami. Wśród funkcji cła wyróżnić należy: fiskalną, społeczno gospodarczą (ochrona wrażliwych dla gospodarki sektorów, poprawa bilansu płatniczego). 2013 2014 2015 2. 022. 085 zł 2. 249. 000 zł 2. 394. 000 zł

q. OPŁATY Opłaty to kolejna forma dochodów zaliczona w ustawie o finansach publicznych do danin publicznych. Opłaty można podzielić na: opłaty za czynności urzędowe organów władz publicznych (opłaty administracyjne), opłaty za usługi świadczone przez państwowe i samorządowe jednostki organizacyjne oraz osoby prawne (opłaty zwią zane z użytkowaniem) oraz opłaty za korzystanie z dóbr objętych w interesie publicznym szczególną ochroną (opłaty ekologiczne) Charakterystyczne dla opłat jest rozproszenie regulacji ich konstrukcji w wielu aktach prawnych.

ŚRODKI Z UNII EUROPEJSKIEJ Środki z Unii Europejskiej i z innych źródeł niepodlegające zwrotowi to nowe źródło wyodrębnione w 2004 r. , w związku z członkostwem Polski w UE. W budżecie państwa znalazły się zatem środki przekazane z UE m. in. na zniwelowanie luki kasowej (tzw. rekompensata budżetowa – do 2006 r. ); rozwój zadań z obszaru polityki strukturalnej UE, mające na celu wyrównywanie różnic między państwami i regionami UE (środki z funduszy strukturalnych, Funduszu Spójności); zadania z zakresu wspólnej polityki rolnej. Warto dodać, że do 2006 r. nie wszystkie środki pochodzące z budżetu UE uwzględniano w budżecie państwa. Począwszy od 2007 r. zostały one w całości włączone do dochodów budżetu państwa.

ŚRODKI Z UNII EUROPEJSKIEJ I Z INNYCH ŹRÓDEŁ NIEPODLEGAJĄCE ZWROTOWI 2013 2014 2015 1. 524. 332 zł 1. 654. 110 zł 1. 547. 933 zł

WYDATKI Wydatki publiczne oznaczają rozchodowanie środków pieniężnych przez państwo i inne związki publicznoprawne w celu wykonywania ich funkcji. Można je podzielić na dwie grupy: 1. Wydatki związane z zakupem dóbr i usług. 2. Wydatki transgerowe, redystrybucyjnych. związane z pełnieniem funkcji

W pierwszej grupie znajdują się wydatki, które tworzą popyt na dobra usługi. Mają one charakter ekwiwalentny, ponieważ za wydatkowane pieniądze podmioty sektora publicznego otrzymują towary lub usługi. Natomiast za wydatki transferowe podmioty publiczne nie otrzymują żadnego ekwiwalentu. Wydatki te są dochodami podmiotów, które je otrzymują; w ten sposób transfery przyczyniają się (pośrednio) do wzrostu popytu globalnego.

Wydatki publiczne można podzielić na: 1. Bieżące (wydatki związane z bieżącym funkcjowaniem jednostek sfery budżetowej, dotacje oraz środki na obsługę zobowiązań skarbu państwa). 2. Majątkowe ( głównie wydatki inwestycyjne).

WYDATKI BIEŻĄCE Obejmują: 1. Wydatki na utrzymanie jednostek budżetowych, takie jak: wydatki na wynagrodzenia i pochodne od nich (np. Składki ubiezpieczeniow, wydatki rzeczowe (np. zakupy materialów, opłaty za energię elektryczną, czynsze), inne obowiązkowe wydatki jednostek (np. Składki z racji przynależności do organizacji międzynarodowych); 2. Dotacje na wydatki bieżące dla jednostek gospodarki pozabudżetowej i funduszy celowych; 3. Dotacje dla szkól wyższych i jednostek upowszechniania kultury, dotacje nadofinansowanie działalności statutowej jednostek naukowo-badawczych, dofinansowanie zadań budżetowych w rolnictwie, dotacje dla jednostek niepaństwowych realizujących zadania państwowe oraz dotacje przeznaczone na finansowanie innych zadań państwowych.

W UKŁADZIE PRZEDMIOTOWYM WYDATKI MAJĄTKOWE Dzielimy na: 1. Zakupy środków trwałych, czyli gotowych urządzeń; 2. Wydatki na roboty budowlano-montażowe. Natomiast w układzie podmiotowym można wyróżnić wydatki: 1. Na finansowanie inwestycji jednostek budżetowych, przedsiębiorstw i innych podmiotów gospodarujących oraz jednostek organizacyjnych. 2. Spłaty poręczonych przez budżet kredytów na finansowanie inwestycji.

Realizacji wydatków publicznych podporządkowany jest system gromadzenia dochodów publicznych, dlatego racjonalizacja wydatków publicznych jest ważnym elementem polityki społeczno-ekonomicznej państwa. Grupą wydatków pozostającą w centrum uwagi z tego punktu widzenia są świdczenia emerytalno-rentowne. W Polsce około 50% wszystkich wydatków publicznych jest przeznaczone na renty i emerytury, podczas gdy w innych krajach około 30% do 40%. Konsenkwencją tego są z konieczności niskie wydatki na pozostałe dziedziny, np. na ochronę zdrowia, oświatę i naukę. Dlatego reforma ubiezpieczeń społecznych jest podstawą uzdrowienia finansów publicznych, biorąc pod uwagę ogromne koszty funkcjonowania dotychczasowego systemu oraz przewidywaną zmianę proporcji demograficznych między ludnością w wieku poprodukcyjnym a ludnością w wieku aktywności zawodowej.

PODSUMOWANIE Analiza dochodów i wydatków publicznych pokazuje złożoność procesów zachodzących w obrębie sektora publicznego, różnorodność podmiotów, które w nich uczestniczą, oraz wielorakość powiązań z gospodarką. Wyznaczenie ram tego sektora jest możliwe tylko przez jego badanie w wielu płaszczyznach, gdyż procesy i podmioty identyfikowane w różnych przekrojach wzajemnie się zazębiają, tworząc skomplikowaną sieć powiązań i zależności.

ŹRÓDŁA INFORMACJI 1. Ewa Szczepańska „System finansowy w Polsce”, Wydawnictwo Naukowe PWN Sp. z o. o. , Warszawa 1997. 2. http: //www. home. umk. pl/~robhuski/get/fp/Dodatk_201501. pdf 3. https: //pl. wikipedia. org/wiki/Podatek 4. http: //stat. gov. pl

DZIĘKUJEMY ZA UWAGĘ!

Dochody_bud_380_etu_pa_324_stwa_w_Polsce.pptx