Практикум Дел реп Презент.ppt

- Количество слайдов: 16

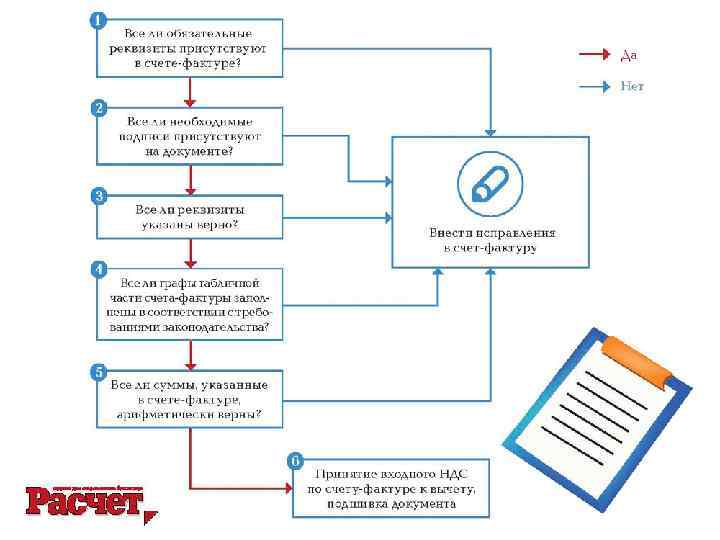

• Для проверки счет-фактур у компании, должен быть определенный порядок, только в этом случае организации не грозят санкции налоговиков за неверно оформленные документы.

• Для проверки счет-фактур у компании, должен быть определенный порядок, только в этом случае организации не грозят санкции налоговиков за неверно оформленные документы.

• Контроль за правильностью оформления счет-фактур проводят разные сотрудники: Бухгалтер Секретарь Менеджеры

• Контроль за правильностью оформления счет-фактур проводят разные сотрудники: Бухгалтер Секретарь Менеджеры

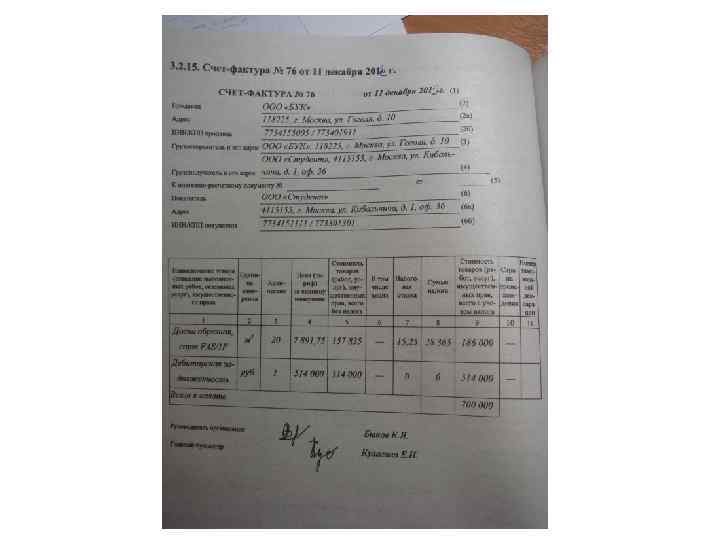

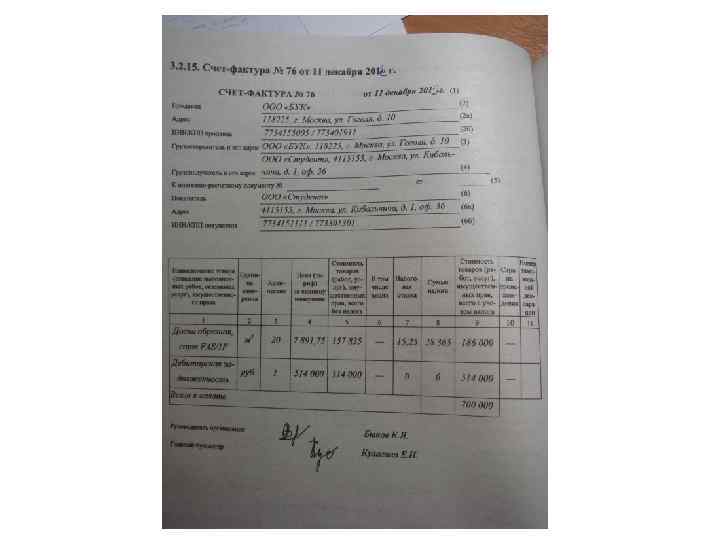

Аудит счета-фактуры ООО «Студент» • Счет-фактура должна содержать все показатели, указанные в п. 5 и 6 ст. 169 НК РФ. • 1) порядковый номер и дата составления счета-фактуры; • 2) наименование, адрес и идентификационные номера налогоплательщика и покупателя; • 3) наименование и адрес грузоотправителя и грузополучателя;

Аудит счета-фактуры ООО «Студент» • Счет-фактура должна содержать все показатели, указанные в п. 5 и 6 ст. 169 НК РФ. • 1) порядковый номер и дата составления счета-фактуры; • 2) наименование, адрес и идентификационные номера налогоплательщика и покупателя; • 3) наименование и адрес грузоотправителя и грузополучателя;

номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет") 4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг); 5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания); 6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания); 6. 1) наименование валюты;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг); 5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания); 6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания); 6. 1) наименование валюты;

цена (тариф) за единицу измерения (при возможности ее указания) по договору") • 7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога; • 8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счетуфактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога; • 9) сумма акциза по подакцизным товарам;

• 7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога; • 8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счетуфактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога; • 9) сумма акциза по подакцизным товарам;

налоговая ставка; • 11) сумма налога, предъявляемая покупателю товаров (работ, услуг),") • 10) налоговая ставка; • 11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок; • 12) стоимость всего количества поставляемых (отгруженных) по счетуфактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

• 10) налоговая ставка; • 11) сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок; • 12) стоимость всего количества поставляемых (отгруженных) по счетуфактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

страна происхождения товара; • 14) номер таможенной декларации. Данные сведения указываются") • 13) страна происхождения товара; • 14) номер таможенной декларации. Данные сведения указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

• 13) страна происхождения товара; • 14) номер таможенной декларации. Данные сведения указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

п. 6 НК РФ • Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

п. 6 НК РФ • Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

• Если какой-либо показатель в счетфактуре отсутствует - уменьшение суммы НДС, предъявленного к вычету.

• Если какой-либо показатель в счетфактуре отсутствует - уменьшение суммы НДС, предъявленного к вычету.

Особое внимание на: • счета-фактуры, выставленные «новыми» поставщиками • счета-фактуры по товарноматериальным ценностям, не соответствующим профилю компании, за которые рассчитывались наличными деньгами или векселями (взаимозачетом, бартером)

Особое внимание на: • счета-фактуры, выставленные «новыми» поставщиками • счета-фактуры по товарноматериальным ценностям, не соответствующим профилю компании, за которые рассчитывались наличными деньгами или векселями (взаимозачетом, бартером)

Проверка печати • Сомнительные счета-фактуры могут содержать печать: • – проставленную под одним и тем же углом • – на печати не указано месторасположение фирмы • – не содержит номера свидетельства о госрегистрации.

Проверка печати • Сомнительные счета-фактуры могут содержать печать: • – проставленную под одним и тем же углом • – на печати не указано месторасположение фирмы • – не содержит номера свидетельства о госрегистрации.

Проверка дат и нумерации • Счет-фактура № 6 от 20. 05. 2011 г. после № 18 от 25. 04. 2011 г. Сомнительно

Проверка дат и нумерации • Счет-фактура № 6 от 20. 05. 2011 г. после № 18 от 25. 04. 2011 г. Сомнительно