Деньги.ppt

- Количество слайдов: 128

ДКБ Волынова Татьяна Сергеевна

2) 3) 4) 5) 6) 7) Деньги, кредит, банки: учебник /")

Рекомендуемая литература 1) 2) 3) 4) 5) 6) 7) Деньги, кредит, банки: учебник / кол. авт. ; под ред. О. И. Лаврушина. Деньги. Кредит. Банки: Учебник/ Под ред. Е. Ф. Жукова. Банковское дело: Учебник. – 2 е изд. , перераб. и доп. / Под ред. О. И. Лаврушина. Войтов А. Г. Деньги: Учебное пособие. Жарковская Е. П. Банковское дело: Учебник. Основы банковского дела в Российской Федерации: Учеб. пособие / Под ред. О. Г. Семенюты. Периодические издания: «Финансы и кредит» , «Финансы» , «Деньги и кредит» , «Эксперт» , «Вопросы экономики» , «Деньги» , «Банковское дело»

, английский")

Деньги это шестое чувство, позволяющее пользоваться остальными пятью. Моэм Уильям Сомерсет (1874 1965), английский писатель

Тема 1. Деньги: сущность, виды и функции

подход")

В экономической литературе выделяют два подхода к вопросу возникновения денег: 1. Рационалистический (субъективный) подход рассматривает деньги как результат соглашения между людьми, которые изобрели их как специальный инструмент, используемый для обмена товаров (П. Самуэльсон, Дж. К. Гелбрейт). 2. Эволюционный (объективный) подход - деньги появились в результате развития обмена товаров, независимо от желания людей, когда путем длительного эволюционного процесса из общей товарной массы выделился особый товар, выполняющий функции денег.

Что такое стоимость товара? Стоимость товара – количество труда, необходимое для производства данного товара. Цена товара – денежное выражение стоимости.

форма стоимости. Данная форма стоимости характерна для обществ")

Формы стоимости товаров: 1. Простая (случайная) форма стоимости. Данная форма стоимости характерна для обществ с натуральным обменом, то есть обменом товара на товар, без участия денежных знаков. Покупка товара совпадала по времени с продажей товара. ¨ Эквивалентные пропорции обмена товаров устанавливались стихийно, в зависимости от случайных обстоятельств. ¨

форма стоимости Со временем при регулярных обменах сложились определенные пропорции приравнивания")

2. Полная (развернутая) форма стоимости Со временем при регулярных обменах сложились определенные пропорции приравнивания товаров, и стоимость одного товара могла быть выражена сразу в нескольких товарах – эквивалентах. По мере расширения обмена и в связи с общественным разделением труда между производителями, меновые операции стали сопровождаться определенными издержками: n издержки выбора ассортимента; n издержки, связанные с поиском покупателей; n издержки, связанные с выбором места и времени совершения сделки; n издержки измерения ценности товаров и услуг; n издержки определения количества обмениваемых товаров и услуг.

3. Всеобщая форма стоимости n Для минимизации данных издержек некоторые товары наделялись особым статусом и начинали выполнять роль общих эквивалентов. n Такими товарами были скот, зерно, вино, мех, соль, табак, шерсть, ракушки.

4. Денежная форма стоимости. n Развитие ремесел и особенно обработка металлов привело к тому, что роль эквивалента прочно закрепилось за слитками металлов. Основные причинами, в силу которых золото и серебро стали всеобщим эквивалентом обмена товаров: ¨ портативность (высокая концентрация ¨ сложность добычи и переработки; ¨ однородность по качеству; ¨ сохраняемость; ¨ делимость без потери свойств. стоимости);

Деньги используются при: n n n n определении цен и реализации товаров и услуг; определении себестоимости продукции и величины прибыли; оплате труда; составлении и исполнении бюджетов; осуществлении кредитных и расчетных операций; осуществлении операций с ценными бумагами; сбережении и накоплении в качестве средства; оценке объема ресурсов, участвующих в процессе производства (основные и оборотные фонды) и т. п.

К непосредственным предпосылкам появления денег относятся: переход от натурального хозяйства к производству товаров и обмену товарами; n имущественное обособление производителей товаров собственников изготовляемой продукции. n

Переход от натурального хозяйства к товарному, а также требование соблюдения эквивалентности обмена обусловили необходимость появления денег, без участия которых невозможен массовый обмен товаров, складывающийся на основе производственной специализации и имущественной обособленности товаропроизводителей.

Пример. В 1921 г. применялись следующие натуральные коэффициенты обмена: 1 аршин ситца = 20 фунтам зерна; n 1 пачка спичек =13, 5 фунтам зерна; n 1 пуд гвоздей = 23 пудам 7 фунтам зерна. В связи с различиями отдельных видов зерна было установлено: n 100 весовых единиц пшеницы = 135 единицам овса; 200 весовым единицам кукурузы.

Деньги это особый товар, являющийся всеобщим эквивалентом. n Деньги служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности и др. n Деньги улучшают условия сохранения стоимости

Сущность денег проявляется в их функциях, которые отражают возможности и особенности их использования, а также в роли денег, состоящей в достижении с их помощью определенных результатов.

Деньги выступают в качестве: меры стоимости; n средства обращения; n средства платежа; n средства накопления; n мировые деньги. n

Функция «мера стоимости» заключается в оценке стоимости товаров путем установления цен. Стоимость воплощенный в товаре и овеществленный в нем общественный труд товаропроизводителей. Величина стоимости товара определяется количеством труда, общественно необходимого для его производства, и измеряется рабочим временем

Деньги как средство обращения n используются для оплаты приобретаемых товаров. При этом особенностью такой функции денег служит то, что передача товара покупателю и его оплата происходят одновременно. В этой функции употребляются наличные денежные знаки. Следует иметь в виду, что в РФ ее может выполнять лишь российская валюта (рубли). Применение иностранной валюты при реализации или покупке товаров в РФ не разрещается!

Деньги как средство платежа n Такую функцию деньги выполняют при предоставлении и погашении денежных ссуд, при платежах за приобретаемые товары и оказанные услуги, при денежных взаимоотношениях с финансовыми органами (налоговые платежи, получение средств от финансовых органов), а также при погашении задолженности по заработной плате и др.

Функция «средство накопления» n Деньги, непосредственно не участвующие в обороте, в том числе в функциях средства обращения и средства платежа, образуют денежные накопления. n В состав денежных накоплений входят остатки наличных денег, хранящихся у отдельных граждан, а также остатки денег на счетах в банках. n Образование денежных накоплений отдельных граждан обусловлено: превышением их доходов над расходами, ¨ необходимостью создания резерва для предстоящих крупных и сезонных расходов. ¨

Функция мировых денег n n проявляется во взаимоотношениях между странами или между юридическими и физическими лицами, находящимися в различных странах. В таких взаимоотношениях деньги используются для оплаты приобретаемых товаров, при совершении кредитных и некоторых других операций.

Тема 2. Денежная система государства

Денежная система – это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

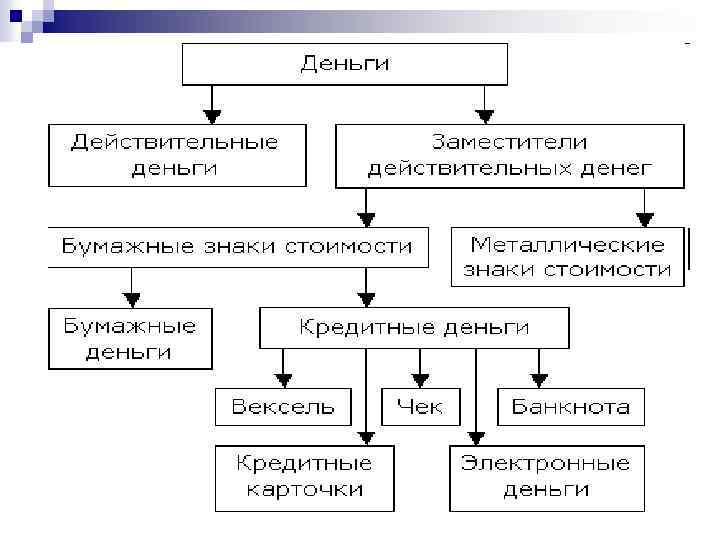

Виды денег Действительные деньги Товарные Металлические Знаки стоимости Металлические Бумажные Кредитные Электронные

Действительные деньги это деньги, номинальная стоимость которых соответствует стоимости металла, из которого они")

1) Действительные деньги это деньги, номинальная стоимость которых соответствует стоимости металла, из которого они изготовлены. 2) Знаки стоимости (заместители действительных денег) деньги, номинальная стоимость которых выше реальной. К ним относятся металлические знаки стоимости и бумажные знаки стоимости.

Различают бумажные и кредитные деньги n Бумажные деньги это средства платежа и средства обращения. n Кредитные деньги это, в основном, средства платежа. Возникают они, когда купля продажа осуществляется в рассрочку, т. е. в кредит.

Кредитные деньги прошли следующий путь развития: n Вексель письменное долговое обязательство, дающее владельцу право требовать с должника уплаты денег по истечении срока действия векселя. n Банкнота бессрочное долговое обязательство, выпускается эмиссионным банком страны; банкноты являются национальными деньгами на всей территории государства. n Чек денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате его держателю указанной суммы.

n Электронные деньги возникли в результате научно технического прогресса и развития электронно вычислительной техники. n Кредитные карточки именной денежный документ, выпущенный кредитным учреждением, который удостоверяет наличие в этом учреждении счета клиента и дает право на приобретение товаров и услуг в розничной торговой сети без оплаты наличными деньгами.

В зависимости от металла, который в данной стране был принят в качестве всеобщего эквивалента, и базы денежного обращения различают: n биметаллизм; n монометаллизм.

Биметаллизм денежная система, при которой роль всеобщего эквивалента закрепляется за двумя металлами (обычно золотом и серебром), предусматривается свободная чеканка монет из обоих металлов и их неограниченное обращение. Эта система существовала в 16 -17 вв. , а в ряде стран Западной Европы действовала и в 19 в.

Биметаллизм имеет следующие разновидности: n система параллельной валюты (стоимостное соотношение n система двойной валюты (стоимостное соотношение между n система "хромающей" валюты (золотые и серебряные между золотом и серебром устанавливалось стихийно в соответствии с рыночной ценой металла); золотом и серебром устанавливалось государством, прием денег в качестве средства платежа осуществлялся по этому соотношению); монеты являлись законными платежными средствами не на равных условиях, серебро выступало знаком золота). Биметаллизм не создавал условий для стабильного денежного обращения в результате постоянных колебаний стоимостного соотношения золота и серебра на его смену приходит монометаллизм.

Монометаллизм денежная система, при которой один металл служит всеобщим эквивалентом и основой денежного обращения. Различают 2 разновидности монометаллизма: n серебряный; n золотой. Серебряный монометаллизм существовал в России (1843 1852 гг. ), Индии (1852 1893 гг. ), Голландии (1847 1875 гг. ). Золотой монометаллизм как тип денежной системы сложился в Великобритании в конце 18 в. и был законодательно закреплен в 1816 г. В большинстве других стран он был введен в последней трети 19 в. : Германия 1871 1873 гг. , Швеция, Норвегия, Дания 1873 г, Франция 1876 1878 гг. , Австрия 1892 г. , Россия и Япония 1897 г. , США 1900 г.

В зависимости от характера размена знаков стоимости на золото различают следующие разновидности золотого монометаллизма: n золотомонетный стандарт; n золотослитковый стандарт; n золотодевизный стандарт.

Основные характеристики золотомонетного стандарта: n n во внутреннем обращении находится полноценная золотая монета, выполняющая все функции денег; разрешается чеканка золотых монет на монетном дворе; неполноценные деньги (банкноты, металлическая разменная монета) свободно обмениваются на золото; допускается свободный ввоз и вывоз золота. Функционирование золотомонетного стандарта требовало наличия золотых запасов у центральных банков, которые служили резервом монетного обращения, обеспечивали размен банкнот на золото. В годы первой мировой войны рост расходов воюющих государств привел к выпуску банкнот не обеспеченных золотыми резервами. По окончании первой мировой войны в ходе реформ 1924 1929 гг. установились золотослитковый и золотодевизный стандарты.

Золотослитковый стандарт имеет следующие характеристики: n в обращении находятся неполноценные деньги (банкноты и разменная монета); обмен неполноценных денег возможен на стандартные золотые слитки (Англия слиток 12, 4 кг стоимость 1700 ф. ст. , Франция слиток 12, 7 кг стоимостью 215 тыс. франков).

стандарт характеризуется: n n n отсутствием в обращении золотых монет и неполноценных")

Золотодевизный (золотовалютный) стандарт характеризуется: n n n отсутствием в обращении золотых монет и неполноценных денег, разменных на золото; обмен неполноценных денег осуществляется на валюту стран имеющих золотой стандарт; поддержание устойчивости курса валют посредством купли продажи валюты. В результате мирового кризиса 1929 1933 г. национальные золотые стандарты были отменены, утверждаются системы неразменного банкнотного обращения. В мировой торговле был сохранен золотодевизный стандарт на основе золотодолларового стандарта. Этот стандарт просуществовал до 1971 г. , когда Правительство США в связи с истощением собственных золотых запасов прекратило продажу золотых слитков на доллары.

Денежная система при административнораспределительной экономике: n n Сосредоточение денежного оборота (как безналичного, так и наличного) в едином государственном банке. Законодательное разграничение денежного оборота на безналичный и наличный обороты. Обязательность хранения денежных средств предприятий на счетах в государственном банке. Нормирование государством расходов предприятий из получаемой ими выручки наличными деньгами.

Денежная система при административнораспределительной экономике: n n n Прямое директивное планирование денежного оборота и его составных элементов как составной части общей системы государственного планирования. Централизованное директивное управление денежной системой. Выпуск денег в хозяйственный оборот в соответствии с выполнением государственного плана экономического развития. Сочетание товарного и золотого обеспечения денежных знаков приоритете товарного. Законодательное установление масштаба цен и валютного курса национальной денежной единицы.

Денежная система в странах с рыночной экономикой: n n n Децентрализация денежного оборота между разными банками. Разделение функции выпуска безналичных и наличных денежных знаков между разными звеньями банковской системы. Выпуск наличных денег осуществляют центральные государственные банки, выпуск безналичных денег коммерческие банки, находящиеся в разных формах собственности. Создание и развитие механизма государственного денежно кредитного регулирования. Централизованное управление денежной системой через аппарат государственного центрального банка. Прогнозное планирование денежного оборота.

Денежная система в странах с рыночной экономикой: n n n Тесная взаимосвязь безналичного и наличного денежных оборотов приоритете безналичного оборота. Наделение центрального банка страны относительной самостоятельностью по отношению к решениям правительства. Обеспечение денежных знаков активами банковской системы (золото, драгоценные металлы, товарно материальные ценности, ценные бумаги). Выпуск денежных знаков в хозяйственный оборот в соответствии с государственными концепциями денежно кредитной политики. Система рыночного установления валютного курса на основе «корзинки» валют.

Денежная система Российской Федерации это форма организация денежного обращения, закрепленная национальным законодательством.

наименование денежной единицы (в США")

Законодательство каждой страны определяет элементы национальной денежной системы: 1) наименование денежной единицы (в США — доллар, который делится на 100 центов, во Франции — франк, подразделяющийся на 100 сантимов, и т. д. ); 2) масштаб цен; 3) виды государственных денежных знаков, имеющих законную платежную силу, порядок их эмиссии и обращения (обеспечение, выпуск, изъятие и т. д. ); 4) регламентацию безналичного оборота; 5) государственный аппарат, осуществляющий регулирование денежного обращения.

Принципы организации денежной системы: n n n n n Принцип централизованного управления денежной системой Принцип прогнозного планирования денежного оборота Принцип устойчивости и эластичности денежного оборота Принцип кредитного характера денежной эмиссии Принцип обеспеченности выпускаемых в оборот денежных знаков Принцип предоставления правительству денежных средств только в порядке кредитования Принцип комплексного использования инструментов денежно кредитного регулирования Принцип надзора и контроля за денежным оборотом Принцип функционирования исключительно национальной валюты на территории страны.

РФ, согласно ФЗ «О Центральном банке Российской Федерации (Банке")

n Официальной денежной единицей (валютой) РФ, согласно ФЗ «О Центральном банке Российской Федерации (Банке России)» , является рубль, состоящий из 100 копеек. n Введение на территории России других денежных единиц запрещаются. n Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается.

и монеты Банка России. n Банкноты и монета")

n Виды денег банкноты (банковские билеты) и монеты Банка России. n Банкноты и монета обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, по вкладам и для перевода на всей территории Российской Федерации.

с 1 января 1998 г. в обращении находятся")

После проведения деноминации (укрупнения масштаба цен) с 1 января 1998 г. в обращении находятся банкноты достоинством: 10, 50, 100, 500, 1 000 и 5 000 руб. , а также монеты достоинством: 1, 2, 5, 10 руб. и 1, 5, 10 и 50 коп. n n За Центральным банком РФ закреплено исключительное право осуществлять эмиссию наличных денег, организацию их обращения и изъятия из обращения на территории Российской Федерации.

Направления стабилизации денежной единицы n Деноминация состоит в изменении наименования денежной единицы, как правило, при условии замены прежней денежной единицы по определенному соотношению (например, 10: 1) новой денежной единицей.

Направления стабилизации денежной единицы n Девальвация такое изменение курса национальной денежной единицы по отношению к иностранной валюте, которое сопровождается понижением покупательной способности денежной единицы.

Направления стабилизации денежной единицы n Денежные реформы осуществляются в соответствии с законодательными актами, направленными на укрепление денежной системы страны. В ходе денежных реформ изымаются из обращения обесцененные бумажные деньги, выпускаются новые, изменяется денежная единица или ее золотое содержание, происходит переход от одной денежной системы к другой. Во всех этих случаях речь идет об изменении денежной единицы как в налично денежном обороте, так и в безналичных расчетах.

Тема 3. Денежное обращение в государстве

n n n В учебнике «Денежное обращение и кредит» под редакцией проф. В. С. Геращенко в 1986 г. денежный оборот определяется как «совокупность денежных платежей, совершаемых в порядке безналич ных перечислений и при помощи наличных денег» . В учебнике «Организация и планирование денежного обращения» , изданном в 1988 г. , денежный оборот рассматривается как совокупность безналичного и наличного денежных оборотов. В томе 1 изданного в 1984 г. «Финансово кредитного словаря» денежный оборот определяется «как проявление сущности денег в их движении» .

Денежный оборот n представляет собой процесс непрерывного движения денег в наличной и безналичной формах.

n n n В экономической литературе часто не разграничиваются понятия «платежный оборот» «денежное обращение» понятие «денежный оборот» более узкое, чем понятие «платежный оборот» . Платежный оборот процесс движения средств платежа, применяемых в данной стране. Он включает не только движение денег как средств платежа в налично денежном и безналичном оборотах, но и движение других средств платежа (чеков, депозитных сертификатов, векселей и т. д. ).

n Денежный оборот является, следовательно, составной частью платежного оборота. Денежное обращение, включающее оборот наличных денег, в свою очередь, служит составной частью денежного оборота. Обращение денежных знаков предполагает их постоянный переход от одних юридических или физических лиц к другим.

Денежный оборот складывается из отдельных каналов движения денег между: n n n n n центральным банком и коммерческими банками; предприятиями и организациями; банками и населением; предприятиями, организациями и населением; физическими лицами; банками и финансовыми институтами различного назначения; финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение

В зависимости от формы функционирующих денег Денежный оборот подразделяется на безналичный и налично денежный обороты.

В зависимости от этого признака денежный оборот разбивается на три части: n n n денежно расчетный оборот, который обслуживает расчетные от ношения за товары и услуги и по нетоварным обязательствам юриди ческих и физических лиц; денежно кредитный оборот, обслуживающий кредитные отноше ния в хозяйстве; денежно финансовый оборот, обслуживающий финансовые отно шения в хозяйстве.

Денежный оборот в зависимости от субъектов, между которыми двигаются деньги: n n n оборот между банками (межбанковский оборот); оборот между банками и юридическими и физическими лицами (банковский оборот); оборот между юридическими лицами; оборот между юридическими и физическими лицами; оборот между физическими лицами.

:")

Законы денежного обращения n экономический закон, определяющий количество денег, необходимых для обращения (К. Маркс): Количество денег = Сумма цен / Число оборотов денежных единиц

Указанная формула в большей степени справедлива для золотого обращения. При обращении золота в качестве денег из за ограниченности золотых запасов соотношение между количеством золота (монет) и товарами устанавливается стихийно, но относительно точно: избыток денег изымается из обращения и переходит в сферу накопления (сокровищ), а при недостатке монет их изъятая часть возвращается из сокровищ в обращение.

Когда появляются кредитные деньги, происходит необеспеченная эмиссия. В этом случае неизбежно появление инфляции, т. е. обесценения денег из за их возросшего количества. Необходимо отслеживать ту часть денежных обязательств, которые могут быть взаимно погашены без дополнительной эмиссии. Указанное выше уравнение принимает следующий вид:

n n n Д количество денежных единиц, необходимых в данный период для обращения; Ц сумма цен товаров, подлежащих реализации; В сумма цен товаров, платежи по которым выходят за рамки данного периода; П сумма цен товаров, проданных в прошлые годы, сроки платежей по которым наступили; ВП сумма взаимопогашенных платежей ; С. о. скорость оборота денежной единицы.

Формула может быть представлена в упрощенном виде: n n n где М масса реализуемых товаров; Ц средняя цена товара; С. о. средняя скорость оборота (сколько раз в году оборачивается рубль).

В количественной теории денег используется уравнение Фишера: M*V = P*Q. n М – обращаемая денежная масса; n V скорость обращения денежной единицы; n P –средний уровень цен; n Q –количество товаров и услуг.

Денежная масса – это совокупный объем находящихся в распоряжении государства, юридических и физических лиц наличных и безналичных ликвидных средств, которые опосредуют обращение товаров и обеспечивают платежи, как внутренние, так и международные.

Год в том числе Всего, млрд. руб. наличные деньги (М")

Денежная масса (М 2) Год в том числе Всего, млрд. руб. наличные деньги (М 0) безналичные средства млрд. руб. доля, % 01. 2000 714, 6 266, 1 37, 2 448, 4 62, 7 01. 2001 1154, 4 418, 9 36, 3 735, 5 63, 7 01. 2002 1612, 6 583, 8 36, 2 1028, 8 63, 8 01. 2003 2134, 5 763, 2 35, 8 1371, 2 64, 2 01. 2004 3212, 6 1147, 0 35, 7 2065, 6 64, 3 01. 2005 4363, 3 1534, 8 35, 2 2828, 5 64, 8 01. 2006 6044, 7 2009, 2 33, 2 4035, 4 66, 8 01. 2007 8995, 8 2785, 2 31, 0 6210, 6 69, 0 01. 2008 13272, 1 3702, 2 27, 9 9569, 9 72, 1 01. 2009 13493, 2 3793, 1 28, 1 9698, 3 71, 9 01. 2010 17 909, 2 4 524, 5 25, 3 13 384, 7 74, 7

Денежная база – это совокупный объем наличных денег и денежных резервов депозитных учреждений.

При исчислении в России денежной базы в широком определении в нее включаются: n n наличные деньги в обращении (соответствует денежному агрегату М 0); деньги в кассах банков и остатки на банковских счетах; обязательные резервы кредитных организаций по привлеченным средствам на счета в национальной и иностранной валюте, перечисленные в Банк России; средства кредитных организаций на корреспондентских счетах и депозитных счетах, открытых в Банке России.

Структура денежной базы в широком определении по состоянию на 1. 09. 2011

Денежный агрегат – это показатель структуры и объема денежной массы определенного вида. n n Денежные агрегаты подразделяются на абсолютные (простые) и относительные (индексные). К простым агрегатным абсолютным показателям, получаемым за счет суммирования различных компонентов денежной массы, относятся агрегаты М 0, М 1, М 2, М 3, М 4.

Общая методика определения денежных агрегатов: М 0 – наличные денежные знаки; М 1 – наличные деньги в обращении; исчисляется путем суммирования М 0 и средств на текущих банковских счетах; М 2 – денежная масса в обращении; исчисляется путем суммирования М 1 и срочных и сберегательных вкладов в коммерческих банках; М 3 – исчисляется путем суммирования М 2 и сберегательных вкладов в специализированных кредитных организациях; М 4 – исчисляется путем суммирования М 3 и крупных депозитов в коммерческих банках.

Коэффициент монетизации – показатель, характеризующий достаточность выпуска денег для обращения товаров, обеспеченность сделок денежной массой. Он определяется как: М 2 ВВП

Скорость обращения денег – это показатель быстроты обслуживания ими сделок, а именно того количества сделок, которое опосредуют деньги за определенный период времени (обычно исчисляется за год).

Эмиссия и выпуск денег в хозяйственный оборот Понятия «выпуск денег» и «эмиссия денег» неравнозначны. Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Однако одновременно клиенты погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте может и не увеличиваться.

Под эмиссией же понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Существует эмиссия безналичных и наличных денег.

n В условиях административно распределительной экономики и ту, и другую эмиссию, как правило, осуществлял Государственный банк. n В условиях рыночной экономики эмиссионная функция разделяется: ¨ эмиссия безналичных денег производится системой коммерческих банков, ¨ эмиссия наличных денег государствен ным центральным банком. При этом первична эмиссия безналичных денег. Прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на депозитных счетах коммерческих банков.

Эмиссия наличных денег n Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся в обращении. Эмиссию наличных денег проводят ЦБ РФ и его расчетно кассовые центры (РКЦ).

Организация наличноденежного оборота в РФ Налично-денежное обращение – движение наличных денег в сфере обращения и выполнение ими функций средства обращение и средства платежа. n n Принципы организации налично - денежного обращения в России: Обращение наличных денежных знаков в нашей стране планируется и регулируется; Управление денежным обращением осуществляется в централизованном порядке; Обращение наличных денег концентрируется в функционирующих банках страны. Текущие запасы находятся в кассах предприятий и на руках населения; Обращение наличных денег организуется исходя из принципа наибольшей экономичности и систематического снижения издержек обращения.

Постоянный оборот наличных денег обеспечивается строгим порядком их использования, который характеризуется правилами: (Положение № 14 от 5 января 1998 г. «О ПРАВИЛАХ ОРГАНИЗАЦИИ НАЛИЧНОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ НА ТЕРРИТОРИИ РФ. ) n n n Все организации, предприятия, учреждения обязаны хранить денежные средства на счетах в банках. Наличные деньги, поступившие в кассы предприятий, организаций, учреждений, должны сдаваться ими в банки, либо предприятиям связи. Наличные денежные знаки, необходимые для выплаты заработной платы и др. расходов, предприятия, организации и учреждения получают в соответствующих банках, в которых ведутся их расчетные, текущие и др. счета.

Определение подлинности денежных знаков n n n Все КО обязаны принимать к обмену следующие повреждения или дефекты банкнот: утратившие не более 45% от своей площади; разорванные и склеенные, если части безусловно принадлежат одной банкноте; изменившие окраску и свечение в ультрафиолетовом свете, если на них отчетливо просматриваются изображения; имеющие брак предприятий Объединения "Гознак". Все КО обязаны принимать к обмену монеты: изменившую первоначальную форму (погнутая, сплющенная, надпиленная и т. п. ); имеющую следы воздействия высоких температур и агрессивных сред (оплавленная, травленая, изменившая цвет). Плата за производимый обмен не взимается.

Сетка для определения платежности банкнот Банка России n 200 клеток соответствуют 100% площади

n n n Банкноты и монета, имеющие признаки подделки, а также повреждения кроме рассмотренных выше являются неплатежеспособными и обмену не подлежат. При затруднении в определении платежеспособности денежных знаков КО направляют их на экспертизу в учреждения Банка России. Если в результате проведенной экспертизы сомнительные денежные знаки признаются платежеспособными, их сумма зачисляется на корреспондентский счет кредитной организации. На обнаруженных неплатежных банкнотах Банка России кассовый работник проставляет штамп "В обмене отказано", наименование КО, дату, фамилию и расписывается. Указанные банкноты возвращаются клиенту. О выявлении денежных знаков, имеющих признаки подделки, кассовый работник КО немедленно ставит в известность заведующего кассой, который незамедлительно извещает о факте обнаружения указанных денежных знаков орган внутренних дел. Для решения дальнейших вопросов, связанных с денежными знаками, имеющими признаки подделки, клиент обращается в орган внутренних дел, сотрудники которого изъяли указанные денежные знаки.

Общие положения организации безналичных расчетов в РФ и система безналичных расчетов ПОЛОЖЕНИЕ N 2 -П от 3 октября 2002 г. «О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В РОССИЙСКОЙ ФЕДЕРАЦИИ» Безналичные расчеты осуществляются через кредитные организации (филиалы) и/или Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета).

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ n расчеты платежными поручениями; n расчеты по аккредитиву; n расчеты чеками; n расчеты по инкассо.

При осуществлении безналичных расчетов используются следующие расчетные документы: n платежные поручения; n аккредитивы; n чеки; n платежные требования; n инкассовые поручения.

обслуживающему его банку, оформленное расчетным документом,")

Платежным поручением n является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

перечисления денежных средств за поставленные товары, выполненные работы, оказанные")

Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним; г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

: 1 поставка товара (оказание услуг); 2")

Расчеты платежными поручениями при последующей оплате товаров (услуг): 1 поставка товара (оказание услуг); 2 передача платежного поручения в банк и списание средств со счета покупателя; 3 перевод средств в банк поставщика и зачисление средств на счет получателя; 4 сообщение поставщику о зачислении средств на его банковский счет

: 1 заключение договора о поставке товаров (оказании")

Расчеты платежными поручениями предварительной оплате товаров (услуг): 1 заключение договора о поставке товаров (оказании услуг) с предварительной оплатой; 2 передача платежного поручения в банк и списание средств со счета покупателя; 3 перевод средств в банк поставщика и зачисление средств на счет получателя; 4 сообщение поставщику о зачислении средств на его банковский счет; 5 поставка товара (оказание услуг)

При расчетах по аккредитиву n банк, действующий по поручению плательщика об открытии аккредитива, обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку произвести такие платежи. Банками могут открываться следующие виды аккредитивов: n покрытые (депонированные) и непокрытые (гарантированные); n отзывные и безотзывные (могут быть подтвержденными).

аккредитива банк эмитент перечисляет за счет средств плательщика или")

n При открытии покрытого (депонированного) аккредитива банк эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. n При открытии непокрытого (гарантированного) аккредитива банк эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями.

n В случае изменения условий или отмены отзывного аккредитива банк эмитент обязан направить соответствующее уведомление получателю средств не позже рабочего дня, следующего за днем изменения условий или отмены аккредитива. n Условия безотзывного аккредитива считаются измененными или безотзывный аккредитив считается отмененным с момента получения исполняющим банком согласия получателя средств. Частичное принятие изменений условий безотзывного аккредитива получателем средств не допускается.

Аккредитивная форма расчетов с предварительным депонированием средств 1 заключение договора о расчетах с использованием аккредитива; 2 передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы» ; 4 сообщение поставщику об открытии аккредитива; 5 поставка товара (оказание услуг); 6 расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика; 7 сообщение об использовании аккредитива направляется в банк покупателя; 8 сообщение покупателю об использовании аккредитива

дает письменное распоряжение банку, выдавшему расчетные")

При расчетах чеками n владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, упла тить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю). n Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации. Не допускаются расчеты чеками между физическими лицами. n

n n Чековая книжка представляет собой бланки чеков «Расчетный чек» , сброшюрованные в книжки установленного образца по 10, 25 и 50 листов. Бланки чековых книжек документы строгой отчетности и их фор ма устанавливается Центральным банком РФ. Для получения чековой книжки предприятия представляют в обслуживающий их банк заявления. Банк депонирует средства заявителя на отдельном счете, с которого оплачиваются чеки. Клиент получает в банке чековую книжку с указанием суммы, депонированной банком, в пределах которой он может выписывать чеки. Чек должен быть предъявлен к оплате в учреждение банка в течение десяти дней, не считая дня его выдачи.

Расчеты чеками: 1 покупатель направляет в банк заявление на выдачу чековой книжки; 2 банк выдает ему чековую книжку (или разовый чек); 3 отгрузка товара или оказание услуг; За оплата товара чеком; 4 поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляет их на счет поставщика

Расчеты по инкассо n n представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

по основному договору")

Платежное требование n является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

; 1 a передача платежного требования поручения")

Расчеты платежными требованиями 1 поставка товара (оказание услуг); 1 a передача платежного требования поручения в банк покупателя; 2 расчетные документы передаются покупа телю для акцепта; 3 акцептованные расчетные документы возвращаются в банк, где производится списание средств со счета покупателя; 4 перевод средств в банк поставщика и зачисление средств на счет поставщика; 5 сообщение поставщику о зачислении средств на его банковский счет

Инкассовое поручение n является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

: 1. При наличии")

Очередность списания денежных средств со счета (ГК РФ Ст. 855. ): 1. При наличии на счете денежных средств списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность). 2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности: n в первую очередь удовлетворение требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; n во вторую очередь перечисление или выдача денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;

n в третью очередь для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования; n в четвертую очередь платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди; n в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований; n в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Виды межбанковских расчетов n Межбанковские расчеты возникают в том случае, когда плательщик и получатель средств имеют счета в разных банках, а также при взаимном кредитовании банков. n Существуют два варианта организации межбанковских расчетов с помощью корреспондентских счетов: 1) централизованный – расчеты между банками проводятся через их корреспондентские счета, открываемые в ЦБ РФ; 2) децентрализованный – основан на корреспондентских отношениях банков друг с другом.

Тема 4. Валютные отношения и валютная система

Под валютной системой понимается n система отношений складывающихся на валютных рынках с целью осуществления международных расчетов, кредитных и валютных операций, а также совокупность норм регламентирующих данные отношения и институты их осуществляющие

Выделяют следующие виды валютных систем: n n n мировая, охватывающая международный платежный оборот и систему международного кредита; межрегиональная (межгосударственная), система денежных и кредитных отношений между странами, имеющими единую или межгосударственную валюту (пример: евро); национальная совокупность экономических отношений в системе национального платежного и кредитного оборота, с помощью которых осуществляются международные расчеты, формируются и используются валютные ресурсы.

Мировая валютная система – является исторически сложившейся формой организации международных денежных отношений, закрепленной межгосударственными договоренностями, и представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно расчетный оборот в рамках мирового хозяйства.

Валютный блок – это группировка стран зависимых в экономическом, валютном и финансовом отношениях от возглавляющей его державы, которая диктует этим странам единую экономическую политику в области международных экономических отношений и использует их как привилегированный рынок сбыта, источник дешевого сырья, выгодную сферу приложения капитала

Для валютного блока характерны следующие черты: n n n Курс зависимых валют прикреплен к валюте страны, возглавляющей группировку. Международные расчеты между странами блока осуществляется в валюте страны лидера. Валютные резервы стран блока хранятся в стране лидере

n Целью создания валютных блоков было укрепление позиций страны лидера на международной арене. n По принципу валютных блоков образовались: стерлинговый блок, ¨ долларовый блок, ¨ золотой блок. ¨

n Стерлинговый блок был образован в 1931 г. В него вошли страны британского содружества, Гонконг, Египет, Ирак, Португалия, Норвегия, Дания, Япония, Финляндия и Швеция. n Долларовый блок, возглавляемый США был создан в 1933 г. В него вошли страны центральной и южной Америки, Канада и США. n В том же году страны, которые стремились сохранить золотой стандарт образовали золотой блок. Сюда входили: Франция, Бельгия, Нидерланды, Швейцария, Италия, Чехия и Польша. n Окончательно система золотого стандарта распалась к началу II ой Мировой войны.

Система золотого стандарта n В результате Парижского соглашения 1867 г. единственным мировым платежным средством признается золото 995 пробы. n После первой мировой войны Генуэзской конференцией 1922 г. устанавливается система золотодевизного стандарта. Мировыми платежными средствами признаются фунт стерлингов и доллар США, имеющие золотослитковое обеспечение. По результатам Второй мировой войны формируется Бреттонвудская валютная система (1944 год), где устанавливается золотодолларовый стандарт. Доллар становится мировой расчетной единицей.

Бреттон-Вудская валютная система n официально была оформлена на международной валютно финансовой конференции ООН, проходившей в 1946 м году, в городе Бреттон Вуде (США).

Данная система была создана для достижения следующих целей: n n n Восстановление обширной свободной торговли. Устранение стабильного равновесия системы международного обмена на основе фиксированных валютных курсов. Передача в распоряжение государств участников системы ресурсов для противодействия временным трудностям во внешнем балансе.

Бреттон Вудская мировая валютная система базировалась на следующих принципах: Устанавливались твердые обменные курсы валют стран участниц к курсу ведущей валюты (доллар США). n Курс доллара США фиксировался к золоту. n Организационным звеном системы являлся МВФ и МБРР. n

n n Однако к 70 м годам произошло перераспределение золотых запасов в пользу Европы. Появляются значительные проблемы с международной ликвидностью, связанной с разменом доллара на золото, с увеличением объема международной торговли и по сравнению с этим недостаточной добычей золота. Доверие к доллару как к резервной валюте падает из за большого дефицита бюджета США. Образовались новые финансовые центры в Западной Европе и Японии.

Конкретные причины кризиса Бреттон Вудской системы: n n n Неустойчивость и противоречие экономике. Начало кризиса в 1967 г. совпало с замедлением экономического роста. Усилие инфляции отрицательно влияло на мировые цены и конкурентоспособность фирм. Нестабильность платежных балансов. Хронический дефицит балансов одних стран (США, Великобритания) и активное сальдо других (ФРГ, Япония) усиливали резкие колебания курсов валют (а они были фиксированы). Возникала валютная лихорадка, то есть массовая продажа «горячих денег» .

Все это сопровождалось: n n n паникой на фондовых рынках, падением курсов ЦБ; обострением проблемы международной валютной ликвидности; массовой девальвацией и ревальвацией валют; активными валютными интервенциями ЦБ; резкими колебаниями официальных золотовалютных резервов стран; активизацией национального и межгосударственного регулирования.

16 марта 1973 года на международной конференции страны участники решили, курсы валют должны зависеть от рынка и они стали плавающими, то есть возникает новая валютная система!

Ямайская валютная система n n n Устройство МВС было оговорено на конференции МВФ в городе Кингстоне (Ямайка) в январе 1976 г. Основой системы являлись плавающие курсы и многовалютный стандарт. Переход к гибким валютным курсам предполагал достижение следующих целей: Выравнивание темпов инфляции в различных странах; ¨ Уравновешивание платежных балансов; ¨ Расширение возможностей для проведения независимой внутренней денежной политики центральными банками страны. ¨

Основные характеристики ямайской валютной системы: n n n n Система более децентрализована, т. е, основана не на одной, а на нескольких валютах. Отменен паритет золота. Основным средством международных расчетов стала СКВ Не существует пределов колебания валютных курсов, курс формируется исходя из рыночного спроса и предложения. ЦБ государств не обязаны вмешиваться в работу валютных рынков для поддержания курса национальной валюты, однако, они имеют право осуществить валютные интервенции для стабилизации курса национальной валюты. Страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото. МВФ наблюдает за политикой стран в области валютных курсов.

Для ямайской валютной системы характерно сильное колебание валютного курса доллара США, что объясняется противоречивой экономической политикой США, и это колебание стало причиной многих валютных кризисов. В ответ на нестабильность ямайской валютной системы, страны члены ЕС создали свою международную, но в то же время региональную валютную систему, в целях стимулирования процесса экономической интеграции.

была создана в марте 1979 г. Основными целями ЕВС являлись")

Европейская валютная система (ЕВС) была создана в марте 1979 г. Основными целями ЕВС являлись следующие: n Обеспечить достижение экономической интеграции. n Создать зону европейской стабильности собственной валюты в противовес ямайской валютной системе, которая все таки основывалась на долларах США. n Оградить общеевропейский рынок от экспансии доллара. n Сблизить экономические и финансовые политики стран участниц.

Структурные принципы ЕВС: n n ЕВС базируется на ЭКЮ. Условная стоимость ЭКЮ определяется по методу корзины, включающей валюты всех 12 стран участниц. Доля валют в корзине зависит от удельного веса стран в совокупном ВНП или взаимном товарообороте и участия в краткосрочных кредитных поддержках. ЕВС использует золото в качестве государственных резервов

Недостатки ЕВС: n n n ЕВС не включает все европейские валюты, хотя диапазон колебаний валютных курсов в ЕВС значительно снизился, периодически происходит корректировка валютных курсов. Слабые валюты – девальвируются (официальное снижение курса национальной валюты по отношению к иностранной), сильные – ревальвируются. Слабость ЕВС обусловлена значительным структурным неравновесием экономики стран членов; различием уровней и темпов экономического развития, инфляции, состояния платежного баланса. Координация экономической политики наталкивается на нежелание стран членов передавать свои суверенные права над национальным органом.

Недостатки ЕВС: n n 4. Функционирование ЕВС осложняется внешними факторами: нестабильность мировой валютной системы и доллар оказывает дестабилизированное воздействие на ЕВС. при колебании курса доллара, курсы евровалют изменяются в разной степени, что требует пересмотра их курсовых соотношений, ЕВС продолжает испытывать влияние доллара, так как 60% международных расчетов в ЕС осуществляется в долларах США.

Деньги.ppt