ФПК Дивидендная политика 2012.pptx

- Количество слайдов: 26

Дивидендная политика компании Преподаватели: доц. , к. э. н. Громова Елена Ивановна доц. , к. э. н. Кери Игорь Тальевич

Дивидендная политика компании Преподаватели: доц. , к. э. н. Громова Елена Ивановна доц. , к. э. н. Кери Игорь Тальевич

Тема 3. Дивидендная политика компании 3. 1. Понятие дивидендной политики компании. 3. 2. Алгоритм разработки дивидендной политики компании 3. 3. Особенности дивидендных выплат в российских компаниях

Тема 3. Дивидендная политика компании 3. 1. Понятие дивидендной политики компании. 3. 2. Алгоритм разработки дивидендной политики компании 3. 3. Особенности дивидендных выплат в российских компаниях

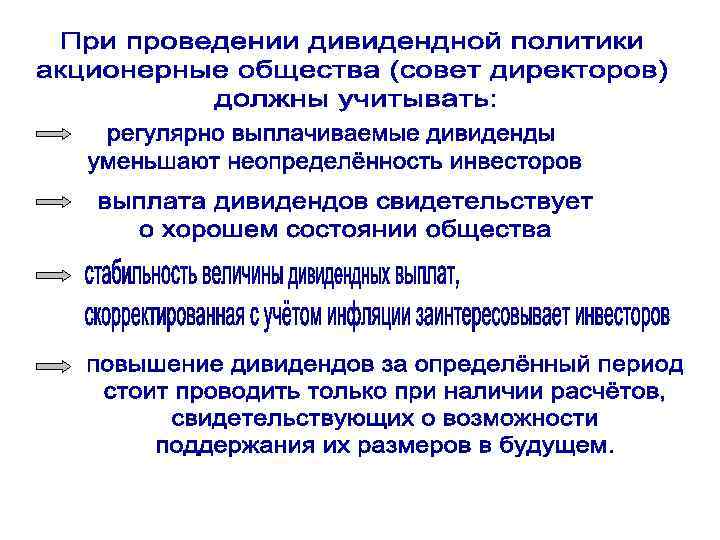

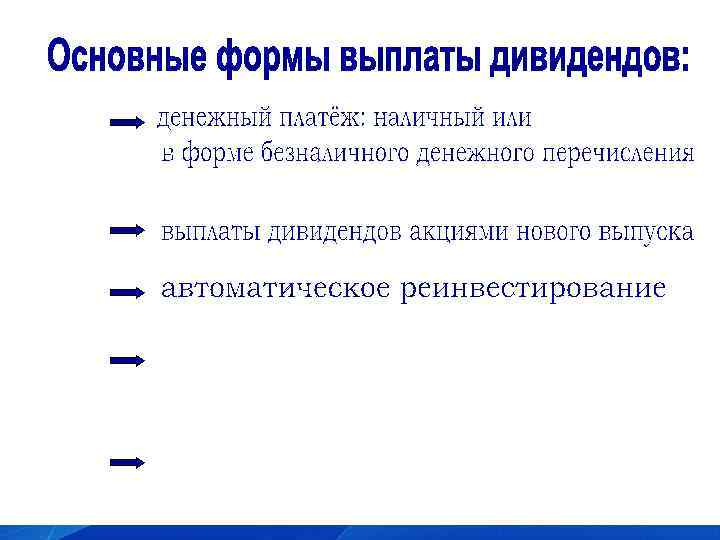

При формировании дивидендной политики необходимо ответить на ключевые вопросы: 1. Какую сумму чистой дивидендные выплаты? прибыли направлять на 2. Нужно ли выплачивать дивиденды денежными средствами, либо предложить иные формы, в том числе выплату дополнительными акциями? 3. Насколько стабильными должны быть дивидендные выплаты в течение финансового года и из года в год?

При формировании дивидендной политики необходимо ответить на ключевые вопросы: 1. Какую сумму чистой дивидендные выплаты? прибыли направлять на 2. Нужно ли выплачивать дивиденды денежными средствами, либо предложить иные формы, в том числе выплату дополнительными акциями? 3. Насколько стабильными должны быть дивидендные выплаты в течение финансового года и из года в год?

3. 2. Алгоритм разработки дивидендной политики Ø оценка факторов, определяющих дивидендную политику; Ø выбор типа дивидендной политики; Ø выбор срока и порядок выплаты дивидендов; Ø определение эффективности дивидендной политики.

3. 2. Алгоритм разработки дивидендной политики Ø оценка факторов, определяющих дивидендную политику; Ø выбор типа дивидендной политики; Ø выбор срока и порядок выплаты дивидендов; Ø определение эффективности дивидендной политики.

Основные типы дивидендной политики С учетом указанных теорий на практике применяются основные типы дивидендной политики: Консервативная Умеренная Агрессивная Методики выплата дивидендов по остаточному принципу; фиксированные дивидендные выплаты. выплата гарантированного минимума и дополнительных выплат при достижении определенных показателей работы. методика стабильного уровня дивидендов; методика постоянного возрастания дивидендов. Основные черты Приоритетом является использование чистой прибыли для развития компании, политика направлена на рост чистых активов компании и рыночной капитализации. Интересы акционеров увязываются с текущими финансовыми результатами и необходимостью реинвестировать прибыль в развитие компании. Постоянный рост дивидендных выплат вне зависимости от финансовых результатов.

Основные типы дивидендной политики С учетом указанных теорий на практике применяются основные типы дивидендной политики: Консервативная Умеренная Агрессивная Методики выплата дивидендов по остаточному принципу; фиксированные дивидендные выплаты. выплата гарантированного минимума и дополнительных выплат при достижении определенных показателей работы. методика стабильного уровня дивидендов; методика постоянного возрастания дивидендов. Основные черты Приоритетом является использование чистой прибыли для развития компании, политика направлена на рост чистых активов компании и рыночной капитализации. Интересы акционеров увязываются с текущими финансовыми результатами и необходимостью реинвестировать прибыль в развитие компании. Постоянный рост дивидендных выплат вне зависимости от финансовых результатов.

Основные типы дивидендной политики Графическое изображение разных типов дивидендной политики:

Основные типы дивидендной политики Графическое изображение разных типов дивидендной политики:

Законодательные основы дивидендных выплат в РФ Основным законодательным актом в данной сфере является Федеральный закон «Об акционерных обществах» № 208 -ФЗ от 26. 12. 95 г. Основные положения ФЗ «Об акционерных обществах» : Общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения о выплате дивидендов по размещенным акциям; Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, иным имуществом; Источником выплаты дивидендов является прибыль общества после налогообложения, определяемая по данным бухгалтерской отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества; Решения о выплате дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества.

Законодательные основы дивидендных выплат в РФ Основным законодательным актом в данной сфере является Федеральный закон «Об акционерных обществах» № 208 -ФЗ от 26. 12. 95 г. Основные положения ФЗ «Об акционерных обществах» : Общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения о выплате дивидендов по размещенным акциям; Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, иным имуществом; Источником выплаты дивидендов является прибыль общества после налогообложения, определяемая по данным бухгалтерской отчетности общества. Дивиденды по привилегированным акциям определенных типов также могут выплачиваться за счет ранее сформированных для этих целей специальных фондов общества; Решения о выплате дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. Размер дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества.

Законодательные основы дивидендных выплат в РФ Общество не вправе принимать решение о выплате дивидендов по акциям, в том числе: до полной оплаты всего уставного капитала общества; до выкупа всех акций, которые должны быть выкуплены в соответствии c указанным ФЗ ; если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов; если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения;

Законодательные основы дивидендных выплат в РФ Общество не вправе принимать решение о выплате дивидендов по акциям, в том числе: до полной оплаты всего уставного капитала общества; до выкупа всех акций, которые должны быть выкуплены в соответствии c указанным ФЗ ; если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов; если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения;

Законодательные основы дивидендных выплат в РФ Рекомендательный характер в части дивидендных выплат носит Кодекс корпоративного поведения, одобренный на заседании Правительства РФ от 28. 11. 01 г. (протокол N 49). Основные рекомендации Кодекса в части дивидендных выплат: в обществе рекомендуется установить прозрачный и понятный акционерам механизм определения размера дивидендов и их выплаты; информация о стратегии общества в отношении определения размера дивидендов и их выплаты необходима как существующим, так и потенциальным акционерам общества. В этой связи в обществе рекомендуется утвердить дивидендную политику, которой будет руководствоваться совет директоров общества принятии решений о выплате дивидендов. Эту политику целесообразно сформулировать в Положении о дивидендной политике внутреннем документе общества, разрабатываемом комитетом по стратегическому планированию и утверждаемому советом директоров; при определении содержания Положения о дивидендной политике общества следует исходить из необходимости обеспечения прозрачности механизма определения размера дивидендов и их выплаты;

Законодательные основы дивидендных выплат в РФ Рекомендательный характер в части дивидендных выплат носит Кодекс корпоративного поведения, одобренный на заседании Правительства РФ от 28. 11. 01 г. (протокол N 49). Основные рекомендации Кодекса в части дивидендных выплат: в обществе рекомендуется установить прозрачный и понятный акционерам механизм определения размера дивидендов и их выплаты; информация о стратегии общества в отношении определения размера дивидендов и их выплаты необходима как существующим, так и потенциальным акционерам общества. В этой связи в обществе рекомендуется утвердить дивидендную политику, которой будет руководствоваться совет директоров общества принятии решений о выплате дивидендов. Эту политику целесообразно сформулировать в Положении о дивидендной политике внутреннем документе общества, разрабатываемом комитетом по стратегическому планированию и утверждаемому советом директоров; при определении содержания Положения о дивидендной политике общества следует исходить из необходимости обеспечения прозрачности механизма определения размера дивидендов и их выплаты;

Источники дивидендов : чистая прибыль отчет ного периода нераспределенная прибыль прошлых периодов резервный капитал.

Источники дивидендов : чистая прибыль отчет ного периода нераспределенная прибыль прошлых периодов резервный капитал.

Выплата дивидендов акциями общества 1. Дивиденды могут быть выплачены акциями, принадлежащими обществу. При этом в уставе общества должно быть указано право общества на выплату дивидендов не денежными средствами. 2. Общее собрание акционеров по рекомендации совета директоров может принять решение о выплате дивидендов дополнительными акциями общества. В данной ситуации также требуется наличие в уставе положения, позволяющего обществу выплачивать дивиденды не денежными средствами. Акционеры получают дополнительные акции общества в количестве, пропорциональном количеству уже имеющихся у них акций. Такая процедура сопровождается увеличением уставного капитала общества, регистрацией выпуска в установленном нормативными актами ФCФР РФ порядке и внесением изменений в устав. 3. Обществу предоставляется возможность объявить выплату дивидендов в денежной форме. При этом в уставе общества может быть не предусмотрена возможность выплаты дивидендов не денежными средствами. Однако по желанию акционеров в счет причитающихся им сумм могут быть выданы дополнительные акции. По своей правовой природе такой порядок выплаты обществом дивидендов можно расценивать как зачет встречных требований. Эта процедура будет также сопровождаться увеличение уставного капитала общества, а также регистрацией выпуска дополнительных акций и внесением в устав общества соответствующих изменений.

Выплата дивидендов акциями общества 1. Дивиденды могут быть выплачены акциями, принадлежащими обществу. При этом в уставе общества должно быть указано право общества на выплату дивидендов не денежными средствами. 2. Общее собрание акционеров по рекомендации совета директоров может принять решение о выплате дивидендов дополнительными акциями общества. В данной ситуации также требуется наличие в уставе положения, позволяющего обществу выплачивать дивиденды не денежными средствами. Акционеры получают дополнительные акции общества в количестве, пропорциональном количеству уже имеющихся у них акций. Такая процедура сопровождается увеличением уставного капитала общества, регистрацией выпуска в установленном нормативными актами ФCФР РФ порядке и внесением изменений в устав. 3. Обществу предоставляется возможность объявить выплату дивидендов в денежной форме. При этом в уставе общества может быть не предусмотрена возможность выплаты дивидендов не денежными средствами. Однако по желанию акционеров в счет причитающихся им сумм могут быть выданы дополнительные акции. По своей правовой природе такой порядок выплаты обществом дивидендов можно расценивать как зачет встречных требований. Эта процедура будет также сопровождаться увеличение уставного капитала общества, а также регистрацией выпуска дополнительных акций и внесением в устав общества соответствующих изменений.

Оценка эффективности дивидендной политики компании основыва ется на использовании следующих основных показателей:

Оценка эффективности дивидендной политики компании основыва ется на использовании следующих основных показателей:

3. 3. Особенности дивидендных выплат российских компаний Основные особенности дивидендных выплат в РФ до кризиса: 1. Фиксированный процент от прибыли устанавливался преимущественно для привилегированных акций (например, ОАО «Уралсвязьинформ» , ОАО «Волгателеком» , ОАО «Ростелеком» , ОАО «Пивоваренная компания «Балтика» ). При этом для привилегированных акций в случае, если дивиденд по обыкновенным акциям оказывается больше, часто сохранялась возможность увеличить размер дивиденда до уровня обыкновенной акции; 2. Для обыкновенных акций размер дивиденда чаще всего устанавливался как гарантированный минимум с возможностью получения экстра дивиденда при наличии нераспределенной чистой прибыли в текущем отчетном периоде (например, ОАО «Лукойл» , ОАО «Банк ВТБ» , ОАО «Уралсвязьинформ» , ОАО «НЛМК» ); 3. Распространенным подходом являлись выплаты по остаточному принципу. При таком подходе устанавливались только ориентиры для совета директоров при определении размера дивиденда (ОАО «Сбербанк России» , ОАО «Ростелеком» , ОАО «Пивоваренная компания «Балтика» ); 4. Гарантированный размер дивидендов на высоком уровне (более 50% от чистой прибыли) редко применялся в российской практике. У ОАО «Северсталь» заявлялась величина в 25% от чистой прибыли с намерением ее повышения при снижении потребностей в инвестициях. У ОАО «НМЛК» — 20% от чистой прибыли с намерением увеличить долю до 30%;

3. 3. Особенности дивидендных выплат российских компаний Основные особенности дивидендных выплат в РФ до кризиса: 1. Фиксированный процент от прибыли устанавливался преимущественно для привилегированных акций (например, ОАО «Уралсвязьинформ» , ОАО «Волгателеком» , ОАО «Ростелеком» , ОАО «Пивоваренная компания «Балтика» ). При этом для привилегированных акций в случае, если дивиденд по обыкновенным акциям оказывается больше, часто сохранялась возможность увеличить размер дивиденда до уровня обыкновенной акции; 2. Для обыкновенных акций размер дивиденда чаще всего устанавливался как гарантированный минимум с возможностью получения экстра дивиденда при наличии нераспределенной чистой прибыли в текущем отчетном периоде (например, ОАО «Лукойл» , ОАО «Банк ВТБ» , ОАО «Уралсвязьинформ» , ОАО «НЛМК» ); 3. Распространенным подходом являлись выплаты по остаточному принципу. При таком подходе устанавливались только ориентиры для совета директоров при определении размера дивиденда (ОАО «Сбербанк России» , ОАО «Ростелеком» , ОАО «Пивоваренная компания «Балтика» ); 4. Гарантированный размер дивидендов на высоком уровне (более 50% от чистой прибыли) редко применялся в российской практике. У ОАО «Северсталь» заявлялась величина в 25% от чистой прибыли с намерением ее повышения при снижении потребностей в инвестициях. У ОАО «НМЛК» — 20% от чистой прибыли с намерением увеличить долю до 30%;

Основные особенности дивидендных выплат в РФ до кризиса: 5. Для российских компаний рассчитанная по выплаченным за период 2003— 2008 гг. средняя дивидендная доходность составляет диапазон 1, 03%— 6, 76% годовых; 6. Отличием российских компаний выступает преимущественная выплата дивидендов не на ежеквартальной, а на ежегодной основе. В результате соотнесение размера дивиденда с курсовой стоимостью является менее информативным для инвесторов; 7. Положения о дивидендной политике начали приниматься российскими акционерными обществами сравнительно недавно. Компании, использовавшие методику расчета минимального гарантированного размера дивиденда и экстрадивиденда, как правило, выплачивали дивиденды в районе установленной минимальной границы. 8. Размер дивидендов по обыкновенным акциям, как правило, незначителен, и срок окупаемости вложений в эти инструменты за счет получаемых дивидендов по большинству бумаг составляет от 30 до 50 лет, а по наиболее ликвидным акциям — от 8 до 24 лет. В связи с этим акции многих российских компаний являются непривлекательными как предмет долгосрочного инвестирования средств.

Основные особенности дивидендных выплат в РФ до кризиса: 5. Для российских компаний рассчитанная по выплаченным за период 2003— 2008 гг. средняя дивидендная доходность составляет диапазон 1, 03%— 6, 76% годовых; 6. Отличием российских компаний выступает преимущественная выплата дивидендов не на ежеквартальной, а на ежегодной основе. В результате соотнесение размера дивиденда с курсовой стоимостью является менее информативным для инвесторов; 7. Положения о дивидендной политике начали приниматься российскими акционерными обществами сравнительно недавно. Компании, использовавшие методику расчета минимального гарантированного размера дивиденда и экстрадивиденда, как правило, выплачивали дивиденды в районе установленной минимальной границы. 8. Размер дивидендов по обыкновенным акциям, как правило, незначителен, и срок окупаемости вложений в эти инструменты за счет получаемых дивидендов по большинству бумаг составляет от 30 до 50 лет, а по наиболее ликвидным акциям — от 8 до 24 лет. В связи с этим акции многих российских компаний являются непривлекательными как предмет долгосрочного инвестирования средств.

Примеры реализации дивидендной политики в РФ: Эмитент ОАО «Банк ВТБ» , 2008 г. ОАО «МТС» , 2007 г. ООО «Уралсвязьинформ» , 2007 г. ОАО «Пивоваренная компания «Балтика» , 2008 г. Механизм Методика На основе финансовых результатов общества по РСБУ, но не менее 10% от чистой прибыли. Принимается во внимание: размер чистой прибыли; долгосрочные планы развития; Выплата гарантированного минимума и экстра дивидендов На основе финансовых результатов деятельности общества по итогам года, но, как привило, составляет не менее 50% консолидированной чистой прибыли общества за истекший финансовый год по ОПБУ США Выплата гарантированно высокого дивиденда. По обыкн. акциям — не менее 10% от чистой прибыли. По привилегированным акциям — Фиксированный дивиденд. Сумма дивиденда по каждой привилегированной акции, — 10% от чистой прибыли по итогам отчетного периода. Если сумма дивидендов по прив. акции меньше суммы дивидендов по обыкн. акции за тот же период — размер дивиденда увеличивается до размера обыкновенных. По обыкновенным — гарантированный минимум и экстра дивиденд. Отдельное положение о дивидендной политике отсутствует. Годовой дивиденд зафиксирован только по привилегированным акциям — в процентах от номинальной стоимости, но не ниже годового процента Сберегательного банка РФ плюс 10%. По обыкновенным акциям — остаточная методика расчета. По привилегированным акциям — выплата гарантированного минимума. По привилегированным — постоянный процент от чистой прибыли и экстра дивиденд.

Примеры реализации дивидендной политики в РФ: Эмитент ОАО «Банк ВТБ» , 2008 г. ОАО «МТС» , 2007 г. ООО «Уралсвязьинформ» , 2007 г. ОАО «Пивоваренная компания «Балтика» , 2008 г. Механизм Методика На основе финансовых результатов общества по РСБУ, но не менее 10% от чистой прибыли. Принимается во внимание: размер чистой прибыли; долгосрочные планы развития; Выплата гарантированного минимума и экстра дивидендов На основе финансовых результатов деятельности общества по итогам года, но, как привило, составляет не менее 50% консолидированной чистой прибыли общества за истекший финансовый год по ОПБУ США Выплата гарантированно высокого дивиденда. По обыкн. акциям — не менее 10% от чистой прибыли. По привилегированным акциям — Фиксированный дивиденд. Сумма дивиденда по каждой привилегированной акции, — 10% от чистой прибыли по итогам отчетного периода. Если сумма дивидендов по прив. акции меньше суммы дивидендов по обыкн. акции за тот же период — размер дивиденда увеличивается до размера обыкновенных. По обыкновенным — гарантированный минимум и экстра дивиденд. Отдельное положение о дивидендной политике отсутствует. Годовой дивиденд зафиксирован только по привилегированным акциям — в процентах от номинальной стоимости, но не ниже годового процента Сберегательного банка РФ плюс 10%. По обыкновенным акциям — остаточная методика расчета. По привилегированным акциям — выплата гарантированного минимума. По привилегированным — постоянный процент от чистой прибыли и экстра дивиденд.

Текущее состояние дивидендных выплат в РФ Сравнение дивидендных выплат по типам эмитентов

Текущее состояние дивидендных выплат в РФ Сравнение дивидендных выплат по типам эмитентов

Динамика выплат дивидендов в 2007 -2009 гг.

Динамика выплат дивидендов в 2007 -2009 гг.

Отток средств за рубеж в виде дивидендов

Отток средств за рубеж в виде дивидендов

Особенности дивидендных выплат в период кризиса: 1. Ввиду сложившихся экономических условий многие отечественные компании отказались от выплаты держателям акций дивидендов по итогам 2008 года (напр. «Евраз» , «Северсталь» , «НЛМК» , «Еврохим» , «Уралкалий» , «Соллерс» ). 2. На фоне резкого падения котировок в 2008 г. срок окупаемости за счет дивидендов для отдельных ликвидных обыкновенных акций, приобретенных в этот период, сократился до 3‑ 5 лет, срок окупаемости некоторых привилегированных акций стал еще короче. 3. Произошел резкий рост выплат дивидендов в компаниях с иностранным участием ( слайд 25). Это объяснялось тем, что крупнейшие российские компании перед началом основной фазы кризиса приняли решения вывести средства в виде дивидендов в пользу своих собственников – оффшорных компаний. 4. В кризисной ситуации большинство компаний ограничивают выплату дивидендов. Но для российских компаний, ввиду сравнительного небольшого коэффициента дивидендных выплат (7— 20%) по сравнению с традиционными на западных рынках 30— 60%, сохранялась возможность за счет продуманной дивидендной политики повысить свою инвестиционную привлекательность.

Особенности дивидендных выплат в период кризиса: 1. Ввиду сложившихся экономических условий многие отечественные компании отказались от выплаты держателям акций дивидендов по итогам 2008 года (напр. «Евраз» , «Северсталь» , «НЛМК» , «Еврохим» , «Уралкалий» , «Соллерс» ). 2. На фоне резкого падения котировок в 2008 г. срок окупаемости за счет дивидендов для отдельных ликвидных обыкновенных акций, приобретенных в этот период, сократился до 3‑ 5 лет, срок окупаемости некоторых привилегированных акций стал еще короче. 3. Произошел резкий рост выплат дивидендов в компаниях с иностранным участием ( слайд 25). Это объяснялось тем, что крупнейшие российские компании перед началом основной фазы кризиса приняли решения вывести средства в виде дивидендов в пользу своих собственников – оффшорных компаний. 4. В кризисной ситуации большинство компаний ограничивают выплату дивидендов. Но для российских компаний, ввиду сравнительного небольшого коэффициента дивидендных выплат (7— 20%) по сравнению с традиционными на западных рынках 30— 60%, сохранялась возможность за счет продуманной дивидендной политики повысить свою инвестиционную привлекательность.