c358cc8698987121aac678057684f7f0.ppt

- Количество слайдов: 16

Дисциплина: СУДЕБНО-БУХГАЛТЕРСКАЯ ЭКСПЕРТИЗА доступно на электронном ресурсе ДГТУ: http: ec. dstu. edu. ru автор ст. преп. Зыбинская О. А.

Судебно-бухгалтерская экспертиза представляет собой экономическое исследование конфликтных ситуаций в хозяйственной деятельности предприятия по данным бухгалтерского учета и бухгалтерской отчетности, которые стали объектами расследования правоохранительных органов.

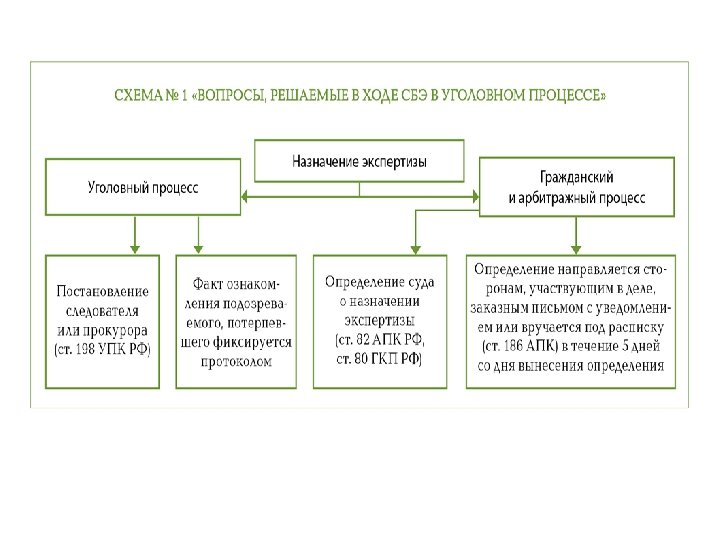

Судебно-бухгалтерская экспертиза назначается в соответствии со ст. 82 АПК РФ для разъяснения возникающих при рассмотрении конкретного дела вопросов, требующих специальных знаний в области бухгалтерского учета, в соответствии с требованиями Федерального закона от 06 декабря 2011 г. № 402 -ФЗ "О бухгалтерском учете".

Можно выделить две ситуации, когда возникает необходимость в проведении судебно-бухгалтерской экспертизы: - наличие противоречий в документах либо их частичное отсутствие - сложность и/или специфичность вопроса, связанного с бухгалтерским учетом

Цель проведения экспертизы получить достаточно полную и объективную информацию о финансово-хозяйственной деятельности организации в целом либо по какому-то отдельному вопросу.

Судебно-бухгалтерская экспертиза может: - установить характер и способ искажения учетных данных и степень их влияния на качественные и количественные показатели хозяйственной деятельности; - установить взаимосвязь либо различие черновых записей с данными бухгалтерского учета по их смыслу, структуре, содержанию; - воссоздать искаженные или отсутствующие данные учета.

; • по постановлению следственных")

Экспертиза может быть проведена: • по определению суда (судебнобухгалтерская экспертиза); • по постановлению следственных органов (судебно-бухгалтерская экспертиза); • по инициативе одной из сторон (внесудебная бухгалтерская экспертиза);

Основные Заказчики независимой судебнобухгалтерской экспертизы в Ростовской области: 1. Арбитражный суд Ростовской области. 2. Суды общей юрисдикции: федеральные, городские и мировые суды. 3. Коммерческие предприятия ОАО, ЗАО, ООО, в стадии досудебного или судебного разбирательства. 4. Организации, финансируемые из бюджета, в стадии досудебного или судебного разбирательства. 5. Управление по борьбе с экономическими преступлениями ГУВД по РО. 6. Главное управление МВД России по Южному Федеральному Округу. 7. Прокуратура Ростовской области. 8. Военная прокуратура Северо-Кавказского военного округа.

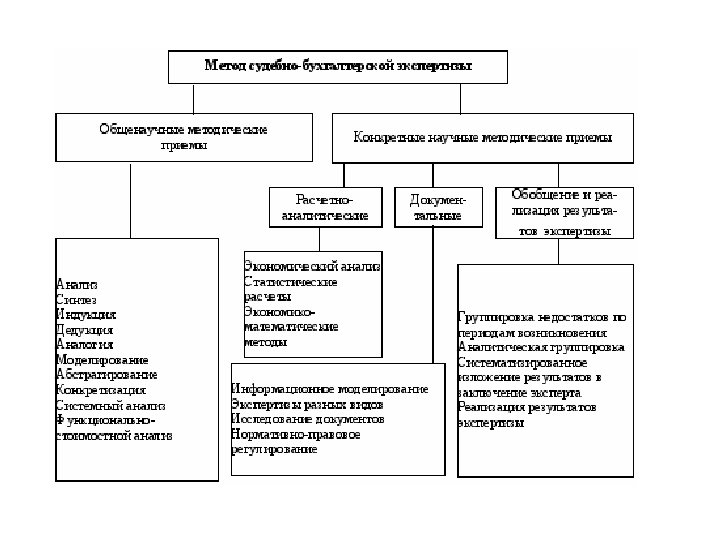

Эксперт-бухгалтер при исследовании материалов по любому делу осуществляет: - формальную, арифметическую и нормативную проверку документов; - сопоставление документов; - встречную проверку; - контрольное сличение; - моделирование; - восстановление количественно-суммового учета и др.

Формальная проверка документа это способ, с помощью которого эксперт устанавливает наличие и правильность заполнения необходимых реквизитов (показателей). Она дает возможность выявить не только нарушения, но и скрываемые за ними злоупотребления.

Формальная проверка документа как способ включает следующие приемы: • визуальный осмотр документа и его анализ. • осмотр документов должен сочетаться с проверкой соблюдения правил составления и оформления документов. Так, при осмотре документов можно выявить следы подклейки, подчисток, травления и др. изменений цифровых и иных записей. Особое внимание следует обращать на оттиски штампов и печатей.

• Арифметически проверка определяется как способ, применение которого позволяет произвести подсчет итоговых показателей. • Арифметическая проверка позволяет обнаружить хищение материалов и денежных средств путем завышения итогов либо из занижение в горизонтальных и вертикальных графах платежных возможностей и др. документов, неправильного подсчета процентов и т. д.

Вот какие вопросы могут быть поставлены перед экспертом при назначении судебно-бухгалтерской экспертизы: 1. С помощью каких бухгалтерских операций занижена сумма прибыли, полученной за определенный период времени (например, с момента вступления в законную силу судебного акта о взыскании кредиторской задолженности)? 2. Каким способом при составлении баланса завышены конкретные статьи расходов и каков механизм искажения учетных записей? 3. Есть ли в записях по конкретному счету признаки неотражения/частичного отражения операций по реализации продукции на конкретную сумму? Если да, то как это повлияло на баланс предприятия? 4. Каким способом при составлении баланса завышены конкретные статьи расходов и каков механизм искажения этих учетных записей? 5. Имеются ли в документах изменения учетных записей, которые создали возможность устранить в учете дебиторскую задолженность? 6. Имеются ли в черновых записях данные, тождественные по содержанию данным официального бухгалтерского учета? Если да, то по какой группе учетных данных? По какой группе учетных данных видны расхождения с черновыми записями и на какую сумму? 7. Каково возможное содержание конкретных показателей, отсутствующих в учетных документах, либо каково реальное значение искаженных показателей? 8. По каким операциям и на какую сумму произошло документально не оправданное списание ценностей? 9. Какие суммы денежных средств, согласно черновым записям, не поступили в кассу или на расчетный счет?

При проведении судебно-бухгалтерской экспертизы эксперт изучает прежде всего • главную книгу; • бухгалтерский баланс; • черновые записи (если они пригодны), а также другие регистры, первичные и сводные документы. Как правило, не имеет значения, на каком они носителе (компакт-диск типа CD или DVD, USB-флэш носитель, флэш-карта, жесткий диск компьютера, ноутбук, внешний жесткий диск, память карманного персонального компьютера и др. ). • Помимо этого эксперт изучает и прочие материалы судебного дела – протоколы осмотра документов, протоколы допросов, банковские выписки, а также служебную документацию организации и прочее.

c358cc8698987121aac678057684f7f0.ppt