Презентация Л2 Оборотные средства.ppt

- Количество слайдов: 12

Дисциплина “Организация производства и менеджмент”

Дисциплина “Организация производства и менеджмент”

Преподаватель кафедры Ги. СЭД Бабурова Лариса Ивановна

Преподаватель кафедры Ги. СЭД Бабурова Лариса Ивановна

Лекция № 4 Оборотные средства в энергетике

Лекция № 4 Оборотные средства в энергетике

Рабочая сила Средства производства ПРОИЗВОДСТВО = + Производственные фонды СРЕДСТВА ТРУДА ОСНОВНЫЕ ФОНДЫ Институциональные факторы + Персонал предприятия ПРЕДМЕТЫ ТРУДА ОБОРОТНЫЕ СРЕДСТВА Рис. 1. Факторы производства Земля, Институциональные предпринимательская факторы активность и т. д.

Рабочая сила Средства производства ПРОИЗВОДСТВО = + Производственные фонды СРЕДСТВА ТРУДА ОСНОВНЫЕ ФОНДЫ Институциональные факторы + Персонал предприятия ПРЕДМЕТЫ ТРУДА ОБОРОТНЫЕ СРЕДСТВА Рис. 1. Факторы производства Земля, Институциональные предпринимательская факторы активность и т. д.

Движение средств от начала работы до получения оплаты за продукцию, взятое как процесс – в постоянном повторении и возобновлении называется «оборотом средств”, а сами средства называются “оборотными”. Оборотные средства – ресурсы, используемые предприятиями для создания производственных запасов, авансирования затрат в процессе производства и реализации продукции. Оборотные средства обслуживают как процесс производства, так и процесс ее реализации. Делятся на собственные и заемные (кредиты банка), нормируемые и ненормируемые.

Движение средств от начала работы до получения оплаты за продукцию, взятое как процесс – в постоянном повторении и возобновлении называется «оборотом средств”, а сами средства называются “оборотными”. Оборотные средства – ресурсы, используемые предприятиями для создания производственных запасов, авансирования затрат в процессе производства и реализации продукции. Оборотные средства обслуживают как процесс производства, так и процесс ее реализации. Делятся на собственные и заемные (кредиты банка), нормируемые и ненормируемые.

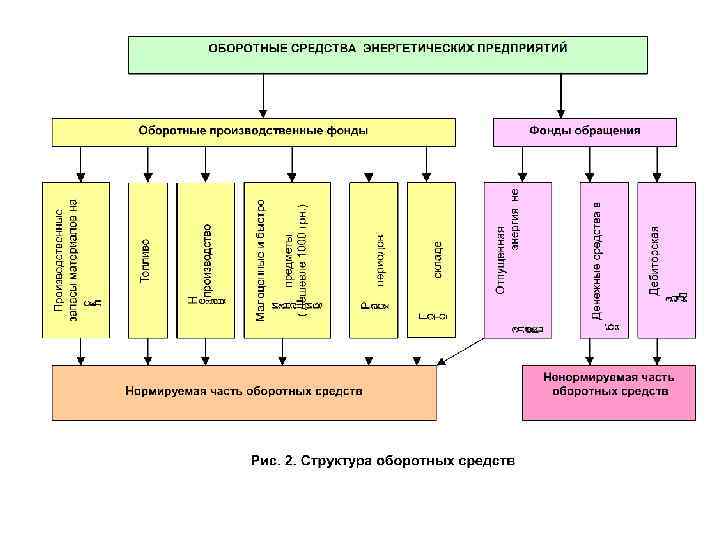

Оборотные производственные фонды в отличие от основных фондов целиком потребляются в течение одного производственного цикла, изменяют свою натуральную форму и полностью переносят свою стоимость на себестоимость готовой продукции. Стоимость оборотных фондов возмещается после каждого производственного цикла. Изготовленная и находящаяся в процессе реализации продукция, а также имеющиеся в распоряжении предприятия денежные средства образуют фонды обращения.

Оборотные производственные фонды в отличие от основных фондов целиком потребляются в течение одного производственного цикла, изменяют свою натуральную форму и полностью переносят свою стоимость на себестоимость готовой продукции. Стоимость оборотных фондов возмещается после каждого производственного цикла. Изготовленная и находящаяся в процессе реализации продукция, а также имеющиеся в распоряжении предприятия денежные средства образуют фонды обращения.

Для уменьшения потребности в оборотных средствах необходимо: 1. Сокращать время оборачиваемости оборотных средств. 2. Сокращать время простоя энергоблока в ремонте. Это способствует увеличению реализации электроэнергии и скорейшему переходу ОС из производственной сферы в сферу обращения. 3. Экономить материальные ценности: топливо, техническую воду, пар, электроэнергию на собственные нужды и др. 4. Ликвидировать сверхнормативные производственные запасы на складах. 5. Своевременно получать оплату за реализованную продукцию (отпущенную электроэнергию).

Для уменьшения потребности в оборотных средствах необходимо: 1. Сокращать время оборачиваемости оборотных средств. 2. Сокращать время простоя энергоблока в ремонте. Это способствует увеличению реализации электроэнергии и скорейшему переходу ОС из производственной сферы в сферу обращения. 3. Экономить материальные ценности: топливо, техническую воду, пар, электроэнергию на собственные нужды и др. 4. Ликвидировать сверхнормативные производственные запасы на складах. 5. Своевременно получать оплату за реализованную продукцию (отпущенную электроэнергию).

– второй по значению после основных фондов фактор производства.") Выводы: 1. Оборотные средства (ОС) – второй по значению после основных фондов фактор производства. Без них невозможно начать производственный процесс. Оборотные средства совершают кругооборот в производстве и обращении, последовательно принимая форму то оборотных производственных фондов то фондов обращения. 2. Оборотные средства - это авансированный капитал, в течение оборота не дающий дохода, прибыли, поэтому его величину стремятся уменьшить. 3. Оборачиваемость – один из главных показателей использования ОС. Чем меньше длительность оборота (время от начала работы до получения оплаты за продукцию) и чем больше оборотов в году совершают ОС, тем меньший их объем требуется. Высвобожденные ОС могут быть направлены на другие производственные цели. 4. Нормирование ОС заключается в установлении норм запаса в днях и нормативов в денежном выражении для каждого элемента ОС и совокупной потребности предприятия в ОС. Правильно установленный плановый норматив по каждому элементу ОС при условии его выполнения обеспечит нормальный производственный ритм и не приведет к замораживанию материальных ценностей, позволит более эффективно использовать имеющиеся финансовые ресурсы.

Выводы: 1. Оборотные средства (ОС) – второй по значению после основных фондов фактор производства. Без них невозможно начать производственный процесс. Оборотные средства совершают кругооборот в производстве и обращении, последовательно принимая форму то оборотных производственных фондов то фондов обращения. 2. Оборотные средства - это авансированный капитал, в течение оборота не дающий дохода, прибыли, поэтому его величину стремятся уменьшить. 3. Оборачиваемость – один из главных показателей использования ОС. Чем меньше длительность оборота (время от начала работы до получения оплаты за продукцию) и чем больше оборотов в году совершают ОС, тем меньший их объем требуется. Высвобожденные ОС могут быть направлены на другие производственные цели. 4. Нормирование ОС заключается в установлении норм запаса в днях и нормативов в денежном выражении для каждого элемента ОС и совокупной потребности предприятия в ОС. Правильно установленный плановый норматив по каждому элементу ОС при условии его выполнения обеспечит нормальный производственный ритм и не приведет к замораживанию материальных ценностей, позволит более эффективно использовать имеющиеся финансовые ресурсы.