Семенищева.ppt

- Количество слайдов: 18

Дипломная работа ТЕМА: АКЦИЗЫ, МЕХАНИЗМ ИСЧИСЛЕНИЯ И ПРОБЛЕМЫ РАЗВИТИЯ НА ПРИМЕРЕ ОАО «АЯН»

Введение Акциз - это косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию, но фактически его уплата перекладывается на покупателя.

История развития акцизов Акцизы имеют древнюю историю. В прошлых веках система акциза имела всеобъемлющий характер. Так, в Англии в XVIII веке насчитывалось около 200 видов акциза.

Акцизами в России всегда облагались некоторые дефицитные товары либо отдельные виды таких товаров, без которых граждане обойтись не могли и потому были вынуждены их покупать, несмотря на взимание акцизов. В разное время это были совершенно разные товары.

Экономическая сущность акцизного налогообложения Функции акцизов Регулирующа Фискальная я Справедливости

Согласно статьи 179 главы 22 Налогового Кодекса РФ налогоплательщиками признаются: v v v организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Согласно статьи 181 главы 22 Налогового Кодекса РФ подакцизными товарами признаются: спирт этиловый из всех видов сырья спирт коньячный спиртосодержащая продукция алкогольная продукция табачная продукция автомобили легковые мотоциклы с мощностью двигателя свыше 112, 5 к. Вт (150 л. с. ) автомобильный бензин дизельное топливо моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей прямогонный бензин.

или получении подакцизных товаров Налоговая база по акцизам")

Определение налоговой базы при реализации (передаче) или получении подакцизных товаров Налоговая база по акцизам в соответствии со ст. 187 НК РФ определяется отдельно по каждому виду подакцизных товаров. Для каждого вида подакцизного товара установлена своя ставка налога.

Налоговый период и налоговые ставки Налоговым периодом признается календарный месяц (статья 192 главы 22 Налогового Кодекса РФ). Налоговые ставки твёрдые комбинированные

Проблемы развития акцизного налогообложения n n необходимость пересмотра специфических ставок акцизов в условиях инфляции недостаточная эффективность контроля за производством необходимость количественного контроля за подакцизными товарами несовершенство налогового и гражданского законодательства

Перспективы развития акцизного налогообложения n n Федеральный закон от 27 ноября 2010 г. № 306 -ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации» Закон Российской Федерации «О налоговых органах Российской Федерации»

Краткая характеристика ОАО «Аян»

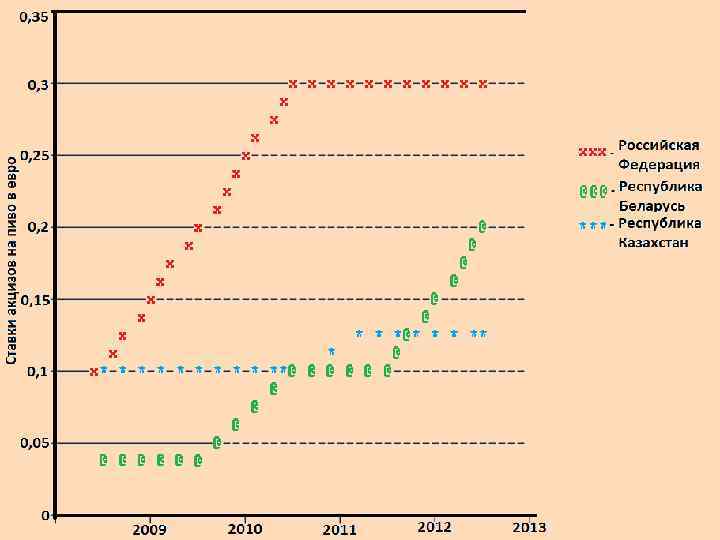

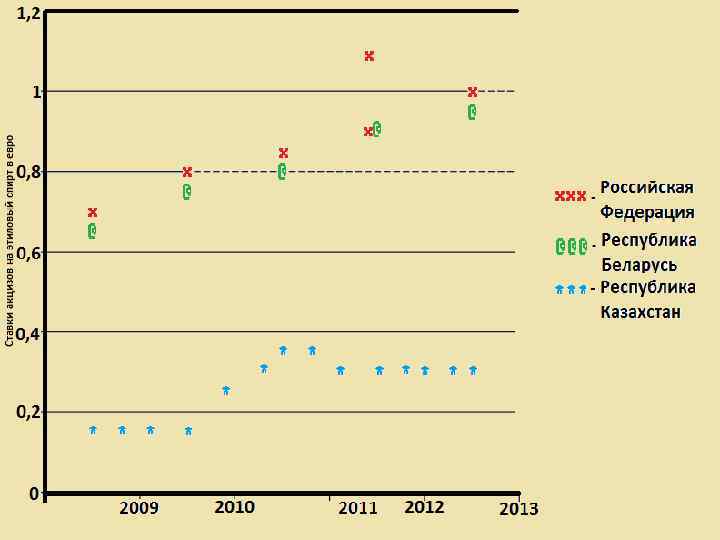

Анализ динамики налоговых ставок акцизов Таможенного союза В состав Таможенного союза входят такие страны как: • Республика Беларусь • Республика Казахстан • Российская Федерация

Заключение Акцизное обложение распространено очень широко в современной мировой налоговой практике и применяется достаточно успешно.

СПАСИБО ЗА ВНИМАНИЕ!!!

Семенищева.ppt