Лекции Деньги.Кредит.Банки.ppt

- Количество слайдов: 99

Деньги. Кредит. Банки

Контактные данные 1 Елена Михайловна Широнина к. э. н. , доцент кафедры ЭУПП 2 E-mail: Elena. Shironina@yandex. ru 3 Телефон кафедры: 2 -198 -181

Основные темы курса l Деньги и денежные отношения l Сущность и формы кредита l Основы банковского дела

Раздел I. Деньги и денежные отношения

Тема 1. Сущность и функции денег Подходы к определению сущности денег: 1. Сущность денег раскрывается на основе изложения истории их возникновения и товарного происхождения 2. Сущность денег определяется через выполняемые ими функции 3. Изложение сущности денег через поиск ряда общих свойств, которые характеризуют внутреннее содержание денег, независимо от разнообразия их форм и видов

1 подход • Деньги – экономическая категория, совокупность экономических отношений. • Деньги – особый, общественно признанный товар – всеобщий эквивалент стоимости товаров и услуг, обладающий внутренней стоимостью. • Деньги отражают определенные производственные отношения, служат средством контроля и распределения товаров и услуг. • Деньги - экономическая категория, совокупность денежных отношений. • За деньгами признаётся их «товарная история, товарное происхождение» . • Деньги – это особый товар, обладающий представительской стоимостью. • Роль всеобщего эквивалента выполняет не золото, а кредитные деньги.

2 подход • Сущность денег определяется выполняемыми ими функциями. • Деньгами может быть всё, что признаётся людьми за деньги и выполняет их функции Деньги - общественный феномен (Л. Харрис). Деньги - искусственная социальная условность (П. Самуэльсон). Деньги – это то, что деньги делают (К. Макконнелл, С. Брю). Деньги - весьма специфический вид экономического блага или редкого товара (Р. Л. Миллер, Д. Д. Ван-Хуз)

3 подход Деньги – воспроизводственная экономическая категория, внешне Деньги выступающая как средство организации экономических отношений на микро- и макроуровне, как особый актив общества, которому присущи такие специфические свойства как: • высочайшая ликвидность, • фиксированная номинальная стоимость, • всеобщность. Обеспечивается: – законодательно, – доверием населения к деньгам. • стандартизированность, • делимость.

Абсолютная ликвидность как свойство наличных денег • Имея на руках наличные деньги можно без проблем купить любой товар или услугу • Это свойство денег быстро и без издержек обмениваться на любой товар получило название абсолютной ликвидности • Ликвидность (от лат. liquidus «жидкий, текучий» ) • Только наличные деньги обладают абсолютной ликвидностью

Виды денег Полноценные деньги Неполноценные деньги Товарные - анималистические - гилоистические - вегетабилистические Металлические Обеспеченные Фидуциарные Необеспеченные Денежные суррогаты - иностранные - национальные - коммерческие - прочие - первичные - вторичные Наличные деньги (картальные, фиатные) Безналичные деньги

• Реальная, или внутренняя, стоимость денег - это рыночная стоимость того денежного материала, который пошел на их создание, её величина определяется издержками производства денег. • Представительная стоимость денег отражает экономическую силу субъекта, который выпускает (эмитирует) деньги, его возможность поддерживать их постоянную покупательную способность, т. е. способность денежной единицы обмениваться на определенное количество товаров и услуг. • Номинальная стоимость - нарицательную стоимость, которая указана на денежных знаках Увеличение в деньгах доли представительной стоимости называется процессом рационализации Выпуск неполноценных денег в оборот называется эмиссионным доходом, или сеньоражем. доходом сеньоражем

мера стоимости; Товар А = Х денежных единиц Цена – денежная")

Функции денег: а) мера стоимости; Товар А = Х денежных единиц Цена – денежная мера товара Масштаб цен – законодательно установленный номинал основной денежной единицы б) средство обращения; средство обмена Т–Д–Т Товарным обращением называется обмен товаров посредством денег в) средство платежа; Д Д г) средство накопления; Т Д д) мировые деньги.

Тема 2. Эволюция форм денег и денежных систем Формы денег: • товарные деньги; • монеты; • банкноты; • бумажные деньги; • электронные деньги. Дематериализация денег

Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная действующим национальным законодательством. Денежная система состоит из следующих элементов: - денежной единицы; - масштаба цен; - вида денег, имеющих законную платежную силу; - порядка эмиссии и обращения денег; - государственного аппарата, осуществляющего регулирование денежного обращения.

Виды денежных систем Денежная единица может быть: единица • с законодательно фиксированным содержанием металла; • без законодательно фиксированного содержания металла; • с косвенно фиксированным содержанием металла. Виды масштаба цен: цен • архаический (восточный): 1: 60: 360; • классический (западно-европейский): 1: 20: 240; • десятичный: 1: 100. Денежные системы в зависимости от вида денег, находящихся в денег обращении : • металлические, в которых в качестве всеобщего эквивалента выступают, как правило, полноценные металлические деньги, • основанные на неполноценных и неразменных на металл деньгах.

Тема 3. Современная денежная система. Подходы к измерению денежной массы Отличительные особенности современных денежных систем: • отмена официального золотого содержания и размен банкнот на золото; • уход золота из внутренней и международной систем расчетов; • выпуск денег в порядке банковского кредитования хозяйства и под прирост официальных золотовалютных резервов; • развитие безналичного денежного оборота и сокращение наличного; • монополизацию государством эмиссии наличных денежных знаков; • возрастание роли государственного регулирования денежного обращения.

Денежная масса включает совокупный объём денежных масса средств - наличных и безналичных, который на данный момент находится в обращении и принадлежит различным экономическим субъектам. Денежная масса – это объём активов, реально или потенциально способных выполнять денежные функции. Денежный агрегат - это статистический показатель, агрегат определяющий объём и структуру денежной массы.

№ п/п Агрегат Алгоритм расчета 1. 1. Денежный агрегат")

Система агрегатов (методика ЦБ РФ) № п/п Агрегат Алгоритм расчета 1. 1. Денежный агрегат М 0 Наличные деньги в обращении вне банковской системы 1. 2. Денежный агрегат M 1 М 0 + расчетные, текущие счета + иные счета до востребования 1. 3. Денежный агрегат М 2 (денежная масса) М 1 + срочные депозиты и вклады 1. 4. М 2 Х (широкие деньги) М 2 + депозиты и вклады в иностранной валюте

Показатели состояния денежного обращения: - Скорость оборота денег характеризует интенсивность движения денег как средства обращения и средства платежа, т. е. отражает количество сделок, которое обслуживает каждая денежная единица в течение года; - Коэффициент монетизации представляет собой величину, обратную скорости обращения денег; - Коэффициент наличности характеризует долю наличных денег в совокупной денежной массе.

Уравнение обмена И. Фишера MV=PQ, где М – масса денег в обороте, V – скорость оборота денег, P – средняя цена товаров и услуг, Q – количество реализованных товаров и услуг (физический объем производства)

Тема 4. Денежный оборот и его организация Совокупность всех платежей в наличной и безналичной формах, при которых деньги выполняют функции средства обращения, средства платежа и накопления, за определенный период времени составляет денежный оборот страны. оборот Платежный оборот - совокупность платежей с использованием денег в оборот качестве средства платежа. Безналичный денежный оборот - часть совокупного денежного оборота, заключающегося в использовании безналичных расчетов путём записей по счетам в банках и зачетов встречных требований. Налично-денежный оборот - часть совокупного денежного оборота, когда наличные деньги используются как средства обращения и платежа.

Структура денежного оборота Денежный оборот Платежный оборот Безналичный оборот Наличный оборот

Межбанковские платёжные системы, существующие в РФ: 1. Платежная система Банка России 2. Системы межбанковских расчетов 3. Клиринговые системы 4. Внутрибанковские расчетные системы

Организация налично-денежного обращения в РФ Наличные деньги: 1 - вне обращения, 2 - находящиеся в обращении

Под эмиссией понимается такой выпуск эмиссией наличных денег в оборот, который приводит к общему увеличению денежной массы, находящейся в нем.

Раздел II. Кредит

Тема 5. Сущность и формы кредита Кредит как экономическая категория представляет собой Кредит определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности. Кредитор - это сторона, предоставляющая ссуды. Кредитор Заемщик - это сторона, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за пользование ссудой.

кредит; •")

Формы кредита В зависимости от категории кредитора и заемщика: • межфирменный (хозяйственный) кредит; • банковский кредит; • гражданский (межличностный) кредит; • потребительский кредит; • государственный кредит; • международный кредит. В зависимости от срока предоставления: предоставления • краткосрочный, • среднесрочный, • долгосрочный. В зависимости от материальной формы: формы • товарный кредит; • денежный кредит; • смешанный кредит. С точки зрения гражданско-правовой формы: формы • товарный кредит; • предпринимательский кредит; • банковский кредит.

Экономические функции кредита: • распределение и перераспределение доходов и ресурсов; • замещение денег в денежном обороте и дополнительная эмиссия платежных средств.

Роль кредита в экономике Для кредитора кредит - источник приложения предпринимательских кредитора сил способ получения дохода. Для заемщика кредит: заемщика а) позволяет товаропроизводителю расширить границы производства за счет создания дополнительного объема производства; б) обеспечивает непрерывность общественного воспроизводства за счет слияния кредитного производства, кредитного распределения, кредитного обмена и кредитного потребления; в) расширяет границы индивидуального накопления и тем самым ускоряет концентрацию и централизацию капитала. Возросшие масштабы производства позволяют ускорить обновление основного капитала, повысить эффективность производства и производительность труда; г) ускоряет платежи и расчеты в процессе реализации товаров и тем самым ведет к сокращению издержек обращения.

- это конкурентный механизм, соединяющий кредиторов и")

Тема 6. Кредитный рынок (рынок ссудных капиталов) - это конкурентный механизм, соединяющий кредиторов и заемщиков. Участники кредитного рынка: • собственники временно свободных денежных средств; • кредитно-финансовые институты; • заемщики.

– специализированные рынки, на которых осуществляются краткосрочные и")

Сегменты кредитного рынка (рынка ссудных капиталов) – специализированные рынки, на которых осуществляются краткосрочные и долгосрочные операции с кредитными инструментами. денежный рынок фондовый рынок капиталов

Первичный рынок - рынок новых кредитов, на котором первичный заемщик выпускает кредитный инструмент и обменивает его на деньги у первичного кредитора. На вторичном рынке происходит обращение ранее выпущенных кредитных инструментов посредством их уступки или перепродажи. Кредитные инструменты - это заменители денег, используемые в безналичном экономическом обороте. • обращающиеся кредитные инструменты; • необращающиеся кредитные инструменты;

доход, в т.")

Тема 7. Ссудный процент Процент, процентный доход - заранее заявленный (установленный) доход, в т. ч. в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). Ссудный процент - доход на ссудный капитал (цена кредита (ссудного капитала)). Количественно по отношению к привлекаемым депозитам ссудный процент (ik) равен: процент где id - процент, выплачиваемый по депозитам; т - банковская маржа.

ссудного процента (или просто процентная ставка) - это отношение процентного дохода")

Ставка (или норма) ссудного процента (или просто процентная ставка) - это отношение процентного дохода к величине кредитной ссуды. Ставка ссудного процента (или процентная ставка) r: где Р - сумма кредита (тело кредита), F – наращенная сумма. Учетная, или дисконтная, ставка (d):

- это такая ставка ссудного процента, при которой текущая стоимость")

Доходность к погашению (r) - это такая ставка ссудного процента, при которой текущая стоимость будущих поступлений по кредитному инструменту равна его сегодняшней стоимости. где PV - сегодняшняя стоимость денежной суммы, FV - текущая стоимость будущих поступлений, n – количество лет, r – процентная ставка.

Простые и сложные проценты. Простые проценты где F - наращенная сумма; Р - исходный капитал; п - срок начисления процентов; r - процентная ставка. Процентный доход (I): Сложные проценты Процентный доход (I):

Номинальная и реальная процентная ставка Номинальная процентная ставка - это процентная ставка без учета уровня инфляции. Реальная процентная ставка - это номинальная ставка, скорректированная на уровень инфляции. где i - номинальная ставка процента; r - реальная ставка процента; p - темп инфляции.

; • процентные")

Основные виды номинальных процентных ставок • базовая банковская ставка (справочная или праймрейт); • процентные ставки денежного рынка; • процентные ставки рынка капиталов и др.

риск; б) ликвидность кредитных")

Факторы, определяющие различия в процентных ставках в процессе кредитования а) риск; б) ликвидность кредитных инструментов; в) различия в налогообложении кредитных инструментов; г) срок кредитования.

ставки по пассивным операциям банка обычно ниже ставок по")

Эмпирические закономерности движения процента: а) ставки по пассивным операциям банка обычно ниже ставок по активным операциям; б) ставки на межбанковском рынке в среднем ниже ставок по кредитным операциям с клиентурой; в) уровень процента на межбанковском денежном рынке при прочих равных условиях, как правило, превышает норму депозитного процента, так как учитывает затраты и интересы кредитного учреждения, предоставляющего ссуду; г) ставки по кредитам первоклассным заемщикам ниже ставок по кредитам менее надежных должников; д) ставки по долгосрочным кредитам чаще выше ставок по краткосрочным операциям (хотя может быть и наоборот), так как инвесторы хотят получать больше за потерю ликвидности; е) ставки по кредитам с обеспечением ниже ставок по необеспеченным ссудам.

Раздел III. Банки

Тема 8. Банковская система Российской Федерации 1 уровень Банк России 2 уровень Кредитные организации Банки Небанковские КО Представительства иностранных банков Небанковские депозитно-кредитные организации (НДКО) Расчетные небанковские КО (РНКО)

является России главным банком страны – «Банк банков»")

Банк России (или Центральный Банк РФ) является России главным банком страны – «Банк банков» . Основные функции центрального банка: • Эмиссия наличных денег, • Проведение денежно-кредитной политики, • Рефинансирование кредитных организаций, • Проведение валютной политики, • Регулирование деятельности кредитных организаций, • Финансовый агент правительства, • Организация платёжно-расчётных отношений.

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные законодательством. Банк - кредитная организация, которая имеет исключительное Банк право осуществлять в совокупности следующие банковские операции: • привлекать во вклады денежные средства физических и юридических лиц; • размещать эти средства от своего имени и за свой счет на условиях возвратности, платности и срочности; • открывать и вести банковские счета физических и юридических лиц. Небанковские кредитные организации имеют право кредитные осуществлять отдельные банковские операции или допустимые их сочетания, устанавливаемые Банком России. Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Федеральный Закон от 2 декабря 1990 года N 395 -1 «О банках и банковской деятельности» Статья 5. Банковские операции и другие сделки кредитной организации К банковским операциям относятся: операциям 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение указанных в п. 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Федеральный Закон от 2 декабря 1990 года N 395 -1 «О банках и банковской деятельности» Статья 5. Банковские операции и другие сделки кредитной организации Кредитная организация вправе осуществлять следующие сделки: 1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; 3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации; 5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; 6) лизинговые операции; 7) оказание консультационных и информационных услуг. Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью.

НДКО имеют право осуществлять следующие банковские операции в валюте РФ и, при наличии соответствующей лицензии, в иностранной валюте: Банковские операции: • привлечение денежных средств юридических лиц во вклады (на определенный срок); . • размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет; • купля -продажа иностранной валюты в безналичной форме; • выдача банковских гарантий.

• • • РНКО могут осуществлять следующие банковские операции: открытие и ведение банковских счетов юридических лиц; осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц; куплю-продажу иностранной валюты в безналичной форме; осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Тема 9. Виды банков и организационно-экономические основы их функционирования По характеру выполняемых операций различаются универсальные и специализированные банки. – «Универсальность» означает тип деятельности, не ограниченной: • по отраслям народного хозяйства, • по составу обслуживаемой клиентуры, • количественно, • по регионам. – Специализированные банки: • Инвестиционные банки, • Сберегательные банки, • Ипотечные банки, • Банки потребительского кредита.

По принадлежности капитала все действующие в РФ банки можно классифицировать следующим образом: – банки, основанные на частной собственности; – банки с государственным участием; – банки с участием иностранного капитала. По организационным формам различают банки, созданные как общества с ограниченной ответственностью и акционерные банки. По сфере обслуживания банки можно подразделить на региональные (местные), межрегиональные, национальные и международные. По числу филиалов банки подразделяются на бесфилиальные и многофилиальные. В зависимости от обслуживаемых банками отраслей их можно подразделить на многоотраслевые и обслуживающие преимущественно одну из отраслей. По масштабам деятельности выделяют крупные, средние и малые банки.

. Лицензия на осуществление")

Созданному путём учреждения банку могут быть выданы лицензии следующих видов. 1). Лицензия на осуществление банковских операций со средствами в рублях (без права привлечения во вклады денежных средств физических лиц). 2). Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц). 3). Лицензия на привлечение во вклады и размещение драгоценных металлов. Данная лицензия может быть выдана банку одновременно с лицензией второго вида. 4). Лицензия на привлечение во вклады денежных средств физических лиц в рублях может быть выдана банку одновременно с лицензией первого вида. 5). Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте может быть выдана банку одновременно с лицензией второго вида. 6). Лицензия на осуществление банковских операций со средствами в рублях (без права привлечения во вклады денежных средств физических лиц и осуществления инкассации денежных средств, векселей, платёжных и расчётных документов и кассового обслуживания физических и юридических лиц). 7). Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц и осуществления инкассации денежных средств, векселей, платёжных и расчётных документов и кассового обслуживания физических и юридических лиц).

Банку, имеющему лицензию на осуществление банковских операций, для расширения деятельности могут быть выданы лицензии следующих видов. 1). Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц). 2). Лицензия на привлечение во вклады и размещение драгоценных металлов. Данная лицензия может быть выдана банку при наличии или одновременно с лицензией на осуществление банковских операций со средствами в рублях и иностранной валюте. 3). Лицензия на привлечение во вклады денежных средств физических лиц в рублях. 4). Лицензия на привлечение во вклады денежных средств физических лиц в рублях и иностранной валюте может быть выдана банку при наличии лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц) или одновременно с ней. 5). Генеральная лицензия. 6). Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте (без права привлечения во вклады денежных средств физических лиц и осуществления инкассации денежных средств, векселей, платёжных и расчётных документов и кассового обслуживания физических и юридических лиц).

• Лицензия на осуществление банковских операций кредитной организации выдаётся после её государственной регистрации. • Кредитная организация имеет право осуществлять банковские операции с момента получения лицензии, выданной Банком России. • Лицензия на осуществление банковских операций выдается без ограничения сроков её действия. • Право привлечения во вклады денежных средств физических лиц может быть предоставлено банкам, с даты государственной регистрации которых прошло не менее двух лет. • Право на привлечение во вклады денежных средств физических лиц может быть предоставлено вновь регистрируемому банку либо банку, с даты государственной регистрации которого прошло менее двух лет, если: 1) размер уставного капитала вновь регистрируемого банка либо размер собственных средств (капитала) действующего банка составляет величину не менее 3 миллиардов 600 миллионов рублей; 2) банк соблюдает установленную нормативным актом БР обязанность раскрывать неограниченному кругу лиц информацию о лицах, под контролем либо значительным влиянием которых находится банк. .

Минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 300 миллионов рублей. Размер собственных средств (капитала) НКО, ходатайствующей о получении статуса банка, на 1 -е число месяца, в котором было подано в Банк России соответствующее ходатайство, должен быть не менее 300 миллионов рублей. Генеральная лицензия может быть выдана кредитной организации, имеющей собственные средства (капитал) не менее 900 миллионов рублей по состоянию на 1 -е число месяца, в котором было подано в Банк России ходатайство о получении генеральной лицензии.

Органы управления кредитной организации: • Органами управления кредитной организации наряду с общим собранием её учредителей (участников) являются совет директоров (наблюдательный совет), единоличный исполнительный орган и коллегиальный исполнительный орган. • Текущее руководство деятельностью кредитной организации осуществляется единоличным исполнительным органом и коллегиальным исполнительным органом.

Тема 10. Банк России – центральное звено банковской системы • • Банк России является юридическим лицом. Не входит в структуру федеральных органов государственной власти. БР - особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Уставный капитал и иное имущество Банка России являются федеральной собственностью. Банк России имеет уставный капитал в размере 3 млрд. рублей. Банк России осуществляет свои расходы за счет собственных доходов. Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя таких обязательств. БР подотчётен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность БР.

Цели деятельности Банка России: 1. защита и обеспечение устойчивости рубля; 2. развитие и укрепление банковской системы РФ; 3. обеспечение стабильности и развитие национальной платежной системы; 4. развитие финансового рынка РФ; 5. орган монетарной власти орган банковского регулирования и надзора расчётный центр банковской системы обеспечение стабильности финансового рынка РФ. регулятор финансового рынка Получение прибыли не является целью деятельности Банка России.

Органы управления Банка России: Высшим органом Банка России является Совет директоров – коллегиальный орган, определяющий основные направления деятельности и осуществляющий руководство и управление Банком России. Совет заседает не реже одного раза в месяц. В состав Совета директоров входят: Председатель Банка России и 12 членов. Срок полномочий членов Совета директоров составляет 5 лет. Совет директоров Банка России разрабатывает и реализует основные направления единой государственной денежно-кредитной политики, осуществляет руководство деятельностью БР и управление им. Кандидатуру Председателя БР утверждает Государственная Дума по представлению президента РФ сроком на 5 лет. При БР действует Национальный финансовый совет, состоящий из представителей Совета Федерации ФС РФ, Государственной Думы, Президента РФ, Правительства РФ и Председателя Банка России, – 12 чел. В компетенцию Совета входит рассмотрение вопросов совершенствования банковской системы РФ, проекта основных направлений единой государственной денежно-кредитной политики, годового отчета БР, утверждение общего объёма расходов на содержание его служащих, их пенсионное обеспечение, страхование жизни и мед. страхование, решение вопросов, связанных с участием Банка России в капиталах КО, назначение его главного аудитора и др. Совет заседает не реже одного раза в квартал.

процентные ставки по операциям")

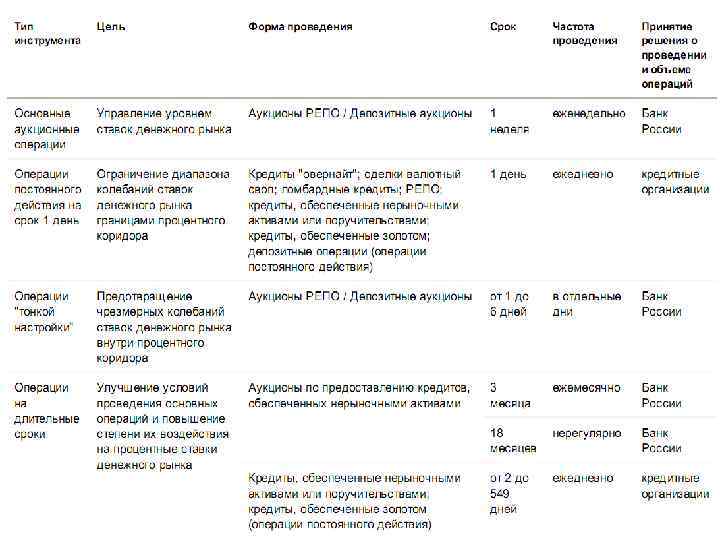

Основными инструментами и методами денежно-кредитной политики Банка России являются: 1) процентные ставки по операциям Банка России; 2) обязательные резервные требования; 3) операции на открытом рынке; 4) рефинансирование кредитных организаций; 5) валютные интервенции; 6) установление ориентиров роста денежной массы; 7) прямые количественные ограничения; 8) эмиссия облигаций от своего имени. 9) другие инструменты, определенные Банком России.

В целях обеспечения устойчивости кредитных организаций БР может устанавливать следующие обязательные нормативы: • Предельный размер имущественных (неденежных) вкладов в УК кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату УК; • Максимальный размер риска на одного заемщика или группу связанных заемщиков; • Максимальный размер крупных кредитных рисков; • Нормативы ликвидности кредитной организации; • Нормативы достаточности собственных средств (капитала) ; • Размеры валютного, процентного и иных финансовых рисков; • Минимальный размер резервов, создаваемых под риски; • Нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц; • Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам).

С позиций жизненного цикла кредитной организации регулирующую и надзорную деятельность Банка России можно подразделить на: • регулирование и контроль создания кредитных организаций; • надзор за текущей деятельностью действующих кредитных организаций; • регулирование реорганизации и ликвидации кредитных организаций.

Основания отзыва лицензии Год отзыва лицензии 200 6 2007 2008 2009 2010 2011 2012 2013 Существенная недостоверность отчетности 3 2 17 17 8 6 7 7 Задержка представления отчетности 1 1 0 0 0 1 Осуществление операций, не предусм. -ных лицензией 1 0 0 0 1 Нарушение банковского законодательства 51 29 24 34 22 18 21 30 Нарушение требований ст. 6 и 7 ФЗ № 115 -ФЗ 51 44 7 10 3 3 1 8 Неоднократное непредставление в установленный срок в БР обновленных сведений, необходимых для внесения изменений в единый гос. реестр юр. лиц, за исключением сведений о полученных лицензиях 0 0 0 1 0 0 Достаточность капитала ниже 2 % 1 0 5 11 7 5 Размер собственных средств ниже минимального значения уставного капитала 1 0 3 12 7 6 6 6 Неисполнение в срок требований БР о приведении в соот-вие величины УК и размера собств. средств (кап -ла) 0 1 0 0 0 1 Неисполнение требований кредиторов 2 2 20 24 9 8 10 2 Снижение в течение 3 месяцев подряд размера собств. средств (капитала) ниже размера собств. средств (капитала), достигнутого на 01. 2007 0 0 0 2 1 0 0 0 Недостижение по состоянию на 01. 2010 размера собств. средств (капитала) – 90 млн. рублей 0 0 6 0 0 0

Тема 11. Виды банковских операций Пассивные операции - это совокупность операций, операции обеспечивающих формирование ресурсов коммерческого банка. Активные операции - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли. Комиссионно-посреднические операции - это операции, которые банк выполняет по поручению своих клиентов, не отвлекая при этом на их осуществление ни собственных, ни привлеченных средств, за вознаграждение в виде комиссионных.

Классификация пассивов: По источникам формирования: - собственные средства, - привлеченные средства, - заемные средства. По платности: - оплачиваемые, - неоплачиваемые.

Классификация активов: По экономическому содержанию: - свободные резервы, - предоставленные кредиты и средства, размещенные в виде депозитов в других КО, БР - инвестиции, - материальные и нематериальные активы самого банка. С точки зрения ликвидности: - высоколиквидные, - краткосрочные ликвидные активы, - труднореализуемые, - низколиквидные. По уровню доходности: - активы, приносящие доход, - активы, не приносящие доход. По уровню риска: - безрисковые (0%), - низкорисковые (10%), - средней степени риска (20%), - с повышенным риском (70%), - высокорисковые (100%).

Тема 12. Расчётно-кассовые операции банков Включают: - открытие и ведение счетов клиентов в рублях и иностранной валюте; - осуществление по поручению клиентов расчетов и платежей с этих счетов; - получение и зачисление на счета в безналичной форме; - выдача наличных денег со счёта, внесение их на счёт, хранение и перевозка.

Формы безналичных расчетов на территории РФ в валюте РФ: 1. расчеты платежными поручениями; 2. расчеты по аккредитиву; Расчетные (платежные) документы: 1. платежные поручения, 3. расчеты инкассовыми поручениями; 2. инкассовые поручения, 4. расчеты чеками; 3. платежные требования, 5. расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование); 6. расчеты в форме перевода электронных денежных средств. 4. платежные ордера, 5. банковские ордера.

В аккредитиве должна быть указана следующая обязательная информация: • номер и дата аккредитива; • сумма аккредитива; • реквизиты плательщика; • реквизиты банка-эмитента; • реквизиты получателя средств; • реквизиты исполняющего банка; • вид аккредитива; • срок действия аккредитива; • способ исполнения аккредитива; • перечень документов, представляемых получателем средств, и требования к представляемым документам; • назначение платежа; • срок представления документов; • необходимость подтверждения (при наличии); • порядок оплаты комиссионного вознаграждения банков. В аккредитиве может быть указана иная информация.

наименование \"чек\", включенное в текст документа; 2) поручение плательщику выплатить определенную")

Реквизиты чека: 1) наименование "чек", включенное в текст документа; 2) поручение плательщику выплатить определенную денежную сумму; 3) наименование плательщика и указание счета, с которого должен быть произведен платеж; 4) указание валюты платежа; 5) указание даты и места составления чека; 6) подпись лица, выписавшего чек, - чекодателя.

Тема 13. Операции по формированию банковских ресурсов Собственный капитал Функции капитала банка: • • • регистрационная, эмиссионная, регулирующая, резервная (защитная), оперативная.

Привлеченные средства • • депозиты юридических лиц вклады физических лиц банковские сертификаты банковские векселя Заемный капитал - Банковские облигации - Межбанковские кредиты - Кредиты Банка России

Вклад - денежные средства в Вкладчик - гражданин валюте Российской Федерации, Федерации или иностранный гражданин иностранной валюте, или лицо без гражданства, размещаемые заключившие с банком физическими лицами или договор банковского в их пользу в банке на вклада или договор территории Российской банковского счета, либо Федерации на основании любое из указанных лиц, в договора банковского пользу которого внесен вклада или договора вклад. банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

В соответствии с Федеральным законом от 23. 12. 2003 N 177 -ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" не подлежат страхованию денежные средства: 1) размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности; 2) размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя; 3) переданные физическими лицами банкам в доверительное управление; 4) размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации; 5) являющиеся электронными денежными средствами

отзыв (аннулирование) у банка лицензии Банка")

Страховым случаем признается одно из следующих обстоятельств: 1) отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций в соответствии с Федеральным законом "О банках и банковской деятельности"; 2) введение Банком России в соответствии с законодательством Российской Федерации моратория на удовлетворение требований кредиторов банка.

Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 рублей. Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 1 400 000 рублей, возмещение выплачивается по каждому из вкладов пропорционально их размерам.

На бланке депозитного сертификата должны содержаться сертификата следующие обязательные реквизиты: - наименование "депозитный сертификат"; - номер и серия сертификата; - дата внесения депозита; - размер депозита, оформленного сертификатом (прописью и цифрами); - безусловное обязательство кредитной организации вернуть сумму, внесенную в депозит и выплатить причитающиеся проценты; - дата востребования суммы по сертификату; - ставка процента за пользование депозитом; - сумма причитающихся процентов (прописью и цифрами); - ставка процента при досрочном предъявлении сертификата к оплате; - наименование, местонахождение и корреспондентский счет кредитной организации, открытый в Банке России; - для именного сертификата: наименование и местонахождение вкладчика - юридического лица и Ф. И. О. и паспортные данные вкладчика - физического лица; - подписи двух лиц, уполномоченных кредитной организацией на подписание такого рода обязательств, скрепленные печатью кредитной организации.

На бланке сберегательного сертификата должны содержаться сертификата следующие обязательные реквизиты: - наименование "сберегательный сертификат"; - номер и серия сертификата; - дата внесения вклада; - размер вклада, оформленного сертификатом (прописью и цифрами); - безусловное обязательство кредитной организации вернуть сумму, внесенную на вклад, и выплатить причитающиеся проценты; - дата востребования суммы по сертификату; - ставка процента за пользование вкладом; - сумма причитающихся процентов (прописью и цифрами); - ставка процента при досрочном предъявлении сертификата к оплате; - наименование, местонахождение и корреспондентский счет кредитной организации, открытый в Банке России; - для именного сертификата: Ф. И. О. и паспортные данные вкладчика - физического лица; - подписи двух лиц, уполномоченных кредитной организацией на подписание такого рода обязательств, скрепленные печатью кредитной организации.

наименование \"вексель\", включенное в самый текст и выраженное на том")

Простой вексель содержит: 1) наименование "вексель", включенное в самый текст и выраженное на том языке, на котором этот документ составлен; 2) простое и ничем не обусловленное обещание уплатить определенную сумму; 3) указание срока платежа; 4) указание места, в котором должен быть совершен платеж; 5) наименование того, кому или приказу кого платеж должен быть совершен; 6) указание даты и места составления векселя; 7) подпись того, кто выдает документ (векселедателя).

– счет, на котором отражается принадлежащий клиенту драгоценный металл в")

Обезличенный металлический счет (ОМС) – счет, на котором отражается принадлежащий клиенту драгоценный металл в граммах без указания его индивидуальных признаков (количество слитков, проба, производитель, серийный номер и др. ). Драгоценные металлы - аффинированные драгоценные металлы: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий), соответствующие государственным и отраслевым стандартам Российской Федерации или международным стандартам качества.

Мерные слитки - слитки драгоценных металлов, изготовленные и слитки маркированные российскими (до 1992 года - советскими) аффинажными организациями в соответствии с действующими государственными, отраслевыми стандартами предприятий, а также слитки иностранного производства, соответствующие международным стандартам качества, массой 1 кг и менее с содержанием химически чистого основного драгоценного металла не менее 99, 99% лигатурной массы слитка. Весовая номенклатура: Золото: от 1 до 1000 граммов; Серебро: от 50 до 1000 граммов; Платина и палладий: от 5 до 100 граммов.

Стандартные слитки - слитки драгоценных металлов, слитки изготовленные и маркированные российскими (до 1992 года - советскими) аффинажными организациями в соответствии с действующими государственными и отраслевыми стандартами и имеющие следующие номиналы массы и пробы: Лигатурная масса, г Проба, не менее, % золотые серебряные платиновые палладиевые 11000 - 13300 28000 - 32000 не более 5500 не более 3500 99, 95 99, 90 - а также слитки иностранного производства, соответствующие международным стандартам качества.

Тема 14. Операции банков в иностранной валюте Рынок текущих операций • Сделка today • Сделка tomorrow • Сделка spot Срочный рынок • Форвардная сделка (forward) • Фьючерсная сделка (futures) • Опцион (option) • Сделка swар

Формы международных расчетов - это исторически сложившиеся в международной практике способы оформления, передачи, обработки платежных и товарораспорядительных документов и осуществление платежей. - Банковский перевод представляет собой поручение одного банка другому оплатить переводополучателю определенную сумму. - Инкассо – банковская операция, посредством которой банк по поручению своего клиента осуществляет за его счет действия по получению от плательщика платежа и (или) акцепта платежа. – Чистое инкассо – означает инкассо финансовых документов, не сопровождаемых коммерческими документами. – Документарное инкассо - означает инкассо финансовых документов, сопровождаемых коммерческими документами, а также только коммерческих документов. Сторонами инкассо против документов являются: – экспортер (principal or remitter), продавец, доверитель; – переводящий банк (remitting), банк-ремитент; – инкассирующий банк (collecting bank), банк-инкассатор; – представляющий банк (presenting bank); – импортер (drawee) , плательщик.

- Аккредитив - это твердое обязательство банка выплатить продавцу товара (работ, услуг, предметов интеллектуальной деятельности) строго определенную денежную сумму в определенной валюте и в оговоренные сроки при своевременном представлении в банк заранее оговоренных документов, подтверждающих отгрузку товаров (услуг и т. д. ), и точном выполнении условий, предусмотренных аккредитивом. Участники аккредитивной операции: - Экспортер (beneficiary); - Банк – эмитент (ussuing bank) ; - Исполняющий банк (nominated bank) ; - Авизующий банк (advising bank); - Подтверждающий банк (confirming bank); - Импортер, приказодатель аккредитива (applicant).

: • Отзывные/Безотзывные • Подтвержденные/Неподтвержденные По способу")

Классификация аккредитивов: По виду обязательства (степени ответственности банка): • Отзывные/Безотзывные • Подтвержденные/Неподтвержденные По способу обеспечения денежными ресурсами: • Покрытые/ Непокрытые По возможности переадресации: • Трансферабельные (переводные)/ Нетрансферабельные (непереводные) По способу использования (возобновляемости): • Возобновляемые (револьверные) / Невозобновляемые (неревольверные) По способу исполнения: • С отсрочкой • По предъявлении • С акцептом тратт • С негоциацией

Тема 15. Операции банков по кредитованию клиентов Виды банковских кредитов По основным группам заемщиков выделяют кредиты : – хозяйству, – населению, – государственным органам власти, – другим банкам. По назначению (направлению) различают кредит: – потребительский, – промышленный, – торговый, – сельскохозяйственный, – инвестиционный, – бюджетный, – межбанковский.

В зависимости от сферы функционирования кредиты, предоставляемые хозяйствующим субъектам, делят на: – кредиты, участвующие в расширенном воспроизводстве основных средств, – кредиты, вкладываемые в формирование оборотных средств. По срокам использования кредиты бывают: – до востребования, – срочные: – краткосрочные- (до 1 года), – среднесрочные (от 1 до 3 лет), – долгосрочные (свыше 3 лет). По обеспечению выделяют: – необеспеченные (бланковые), – обеспеченные кредиты: – залоговые, – гарантированные, – застрахованные.

, – средние")

По размерам ссуды бывают: – мелкие (менее 1 % собственных средств банка), – средние (от 1 до 5 %), – крупные (более 5 %). По валюте предоставления различают кредиты: – в валюте РФ, – иностранной валюте. По видам взимаемых ставок процента выделяют кредиты по: – фиксированной ставке процента, – плавающей ставке процента. По числу кредиторов различают кредиты: – предоставляемые одним банком-кредитором, – несколькими банками: – на синдицированной основе, – последовательно-параллельно.

, – нестандартные (умеренный уровень риска),")

По степени риска кредиты разделяют на: – стандартные (безрисковые), – нестандартные (умеренный уровень риска), – сомнительные (высокий уровень риска), – безнадежные (практически безвозвратные). По способу предоставления выделяют кредиты: – выдаваемые в разовом порядке, – в форме открытия кредитной линии, – путем кредитования расчетного счета клиента. По способу погашения различают кредиты: – погашаемые единовременно, – погашаемые в рассрочку.

кредитного")

Система банковского кредитования - совокупность кредитования взаимосвязанных элементов, определяющих организацию (технику и технологию) кредитного процесса и его регулирование в соответствии с принципами кредитования и теорией кредитного риска. Принципы банковского кредитования : • возвратность, • срочность, • платность, • обеспеченность, • дифференцированность.

Залог имущества - такая форма обеспечения выполнения имущества обязательств, при которой кредитор - залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залогодателем может быть: - сам заемщик или третье лицо; - лицо, которому предмет залога принадлежит на правах собственности, полного хозяйственного ведения либо оперативного управления - с точки зрения права на имущество. В зависимости от материально-вещественного содержания предметы залога могут быть классифицированы как: - материальные активы, - финансовые активы, - юридически оформленные права на имущество и объекты интеллектуальной собственности. Виды залога: - предмет залога остается у залогодателя (основные формы: залог товаров в обороте, переработке и залог недвижимости), - предмет залога передается в распоряжение или владение залогодержателю (заклад).

Поручительство. Поручительство. По договору поручительства третье лицо - поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства полностью или частично. Банковская гарантия Призвана обеспечить надлежащее исполнение должником (принципалом) своего обязательства перед кредитором (бенефициаром). Является односторонней сделкой, в соответствии с которой гарант дает письменное обязательство выплатить оговоренную денежную сумму по представлению кредитором письменного требования об ее уплате.

Основные элементы системы банковского кредитования 1. Субъекты кредитования. • организации различных форм собственности и организационноправовых форм, • государство, • физические лица, • другие банки. 2. Объекты кредитования предприятий и организаций: • объекты по операциям производственного характера, • объекты по торгово-посредническим операциям, • объекты по операциям распределительного характера. Населению кредит может предоставляться на: неотложные нужды, приобретение товаров длительного пользования, жилья и на жилищное строительство, обучение. Кредитным организациям кредиты предоставляются для: обеспечения текущей ликвидности, расширения ресурсной базы кредитования.

3. Порядок и степень участия собственных средств заемщиков в кредитуемой операции. 4. Способы регулирования ссудной задолженности. Лимит выдачи - максимальный суммарный оборот по выдаче кредита за весь период действия кредитного договора. Лимит задолженности - максимальный размер единовременной задолженности по кредиту в рамках одного кредитного договора. Лимит кредитования - максимальная сумма задолженности клиента по всем кредитным договорам с банком, включая просроченные кредиты и предоставляемые банком заемщику гарантии.

5. Формы ссудных счетов. 6. Банковский контроль в процессе кредитования: - предварительный, - текущий, - последующий. 7. Методы кредитования: - разовые кредиты, - открытие кредитных линий, - кредитование счета клиента (при отсутствии или недостаточности на нем денежных средств), - на синдицированной (консорциальной) основе, - другими способами: вексельный, факторинговый, форфейтинговый кредиты, лизинг.

В расчет полной стоимости кредита включаются: 1. платежи заемщика по кредитному договору, связанные с заключением и исполнением кредитного договора, размеры и сроки уплаты которых известны на момент заключения кредитного договора, в том числе: • по погашению основной суммы долга по кредиту, • по уплате процентов по кредиту, • сборы (комиссии) за рассмотрение заявки по кредиту (оформление кредитного договора), • комиссии за выдачу кредита, • комиссия за открытие, ведение (обслуживание) счетов заемщика (если их открытие и ведение обусловлено заключением кредитного договора), • комиссии за расчетное и операционное обслуживание, • комиссии за выпуск и годовое обслуживание кредитных и расчетных (дебетовых) карт; 2. платежи заемщика в пользу третьих лиц, если обязанность заемщика по таким платежам вытекает из условий кредитного договора, в котором определены такие третьи лица (например, страховые компании, нотариальные конторы, нотариусы). К указанным платежам относятся платежи по оценке передаваемого в залог имущества (например, квартиры), платежи по страхованию жизни заемщика, ответственности заемщика, предмета залога (например, квартиры, транспортного средства) и другие платежи.

определяется в процентах годовых по формуле: ПСК = i")

Полная стоимость потребительского кредита (займа) определяется в процентах годовых по формуле: ПСК = i x ЧБП x 100, где ПСК - полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой; ЧБП - число базовых периодов в календарном году. Продолжительность календарного года признается равной тремстам шестидесяти пяти дням; i - процентная ставка базового периода, выраженная в десятичной форме. Процентная ставка базового периода определяется как наименьшее положительное решение уравнения: где - сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс"; - количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа); - срок, выраженный в долях базового периода, с момента завершения -го базового периода до даты k-го денежного потока; m - количество денежных потоков (платежей); i - процентная ставка базового периода, выраженная в десятичной форме.

Лекции Деньги.Кредит.Банки.ppt