Лекция 2. ДЕНЕЖНЫЙ ОБОРОТ СОДЕРЖАНИЕ СТРУКТУРА.ppt

- Количество слайдов: 83

ДЕНЬГИ, КРЕДИТ, БАНКИ, ЦЕННЫЕ БУМАГИ. ЛЕКЦИЯ 2: ПЛАТЕЖНАЯ СИСТЕМА И ДЕНЕЖНЫЙ ОБОРОТ.

План лекции • Вопрос 1. Понятие платежной системы и денежного оборота • Вопрос 2. Безналичный денежный оборот • Вопрос 3. Особенности налично-денежного оборота

Вопрос 1. Понятие платежной системы и денежного оборота • Платежная система - комплекс организаций и учреждений, а также набор инструментов и процедур, необходимых для проведения денежных расчетов между субъектами расчетных отношений, которые возникают в процессе производства и реализации товаров и услуг.

Платёжный оборот • Любое предприятие совершает денежные расчеты как покупатель и как продавец; • Осуществляет денежные расчеты с рабочими и служащими; • Рассчитывается с бюджетом и банком. • Совокупность всех денежных платежей составляет платежный оборот.

Наличный и безналичный оборот • Значительная часть платежного оборота предприятий осуществляется безналичным путем, т. е. совершением записей (проводок) по счетам в банках. • Наличные деньги применяются в платежном обороте прежде всего населением, а также субъектами хозяйствования при расчетах на незначительные суммы.

Наличное и безналичное обращение • В денежном обращении современных развитых государств практически отсутствует разделение наличного и безналичного оборота. • Наличные и безналичные деньги имеют одинаковую покупательную силу, а переход денег из одной формы в другую обусловлен реальными потребностями субъектов хозяйствования. • В условиях высокого уровня развития безналичных расчетов использование банкнот даже для относительно незначительных платежей (несколько сотен долларов) практически исключено в связи с расходами на инкассацию, риском ограбления, т. е. наличные деньги являются относительно менее привлекательными, чем безналичные.

Соотношение наличного и безналичного оборотов.

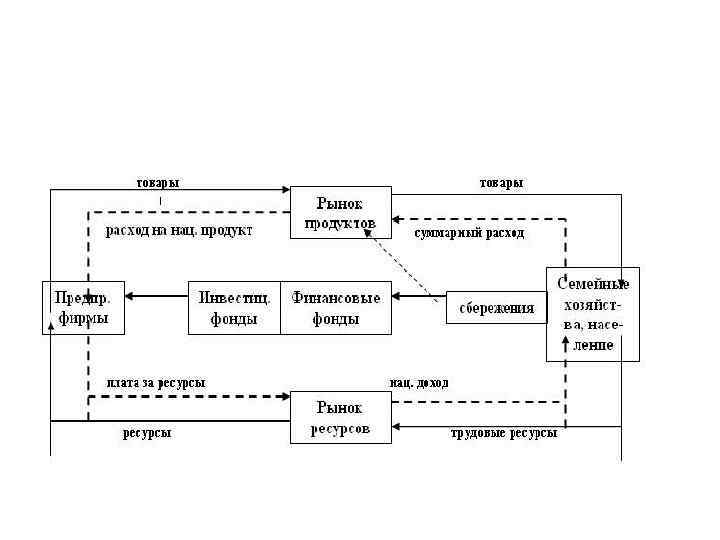

Денежный оборот Денежные отношения возникают между: • субъектами хозяйствования, • между субъектами хозяйствования и государством, • между субъектами хозяйствования и их работниками, • между населением и государством, • между отдельными гражданами. • Движение наличных денег и безналичных форм расчетов тесно взаимодействует между собой и представляет единый денежный оборот.

Схема денежного оборота внутри экономической системы

Структура денежного оборота 1. Наличный оборот 2. Безналичный оборот 3. Платёжный оборот 4. Денежный оборот

Субординированная структура денежного оборота. ПН

1. Денежный оборот • Совокупность всех платежей в наличной и безналичной формах, при которых деньги выполняют функции средства обращения, средства платежа и накопления, за определённый период времени составляет денежный оборот.

. • Денежный оборот охватывает две сферы общественного воспроизводства: обмен и потребление;")

Денежный оборот (2). • Денежный оборот охватывает две сферы общественного воспроизводства: обмен и потребление; • Обслуживает: 1. процесс обращения товаров, 2. нетоварные платежи, 3. движение ссудного и фиктивного капитала. • На размер и структуру денежного оборота влияют: • величина валового внутреннего продукта, • продолжительность воспроизводственного цикла , разных секторах экономики, • скорость обращения наличных денег, • изменения в системе безналичных расчетов.

. • Оборот денег в стране зависит от способности банков удовлетворять требования")

Денежный оборот (3). • Оборот денег в стране зависит от способности банков удовлетворять требования на кредит и деньги, предъявляемые со стороны промышленности, торговли, сельского хозяйства и всех других секторов экономики. • Денежный оборот каждого сектора представляет собой относительно обособленную часть всего денежного оборота и одновременно связан с его другими частями. • Объективная основа и центральное звено функционирования всего денежного оборота - денежный оборот отраслей материального производства, здесь особенно важно достижение необходимых соотношений между доходами и расходами субъектов хозяйствования.

. • Денежный оборот обслуживает: 1. движение денежных доходов различных слоев населения,")

Денежный оборот (4). • Денежный оборот обслуживает: 1. движение денежных доходов различных слоев населения, 2. движение промышленного, торгового и ссудного капиталов, 3. распределение и перераспределение национального дохода НД (чистого дохода), важнейшие составные части которого - государственный бюджет и внебюджетные денежные фонды.

, организации и учреждения обязаны")

Основные принципы организации денежного оборота: • − все предприятия (объединения), организации и учреждения обязаны хранить денежные средства на счетах в банке, проводить расчеты через банк преимущественно в безналичной форме; • − банки должны обеспечивать ведение счетов предприятий и организаций, проведение по ним безналичных и налично-денежных расчетов с соответствующим контролем, • прием и хранение денежных сбережений населения, выдачу их по первому требованию вкладчиков в наличной форме или использование для проведения безналичных расчетов; • − во внутрибанковском обороте применяются только расчетные документы установленной формы, а во внебанковском обороте − только государственные денежные знаки.

Регулирование ДО ЦБ РФ • Денежный оборот регулируется ЦБ. • регулирование денежного обращения ЦБ направлено на любой из элементов денежно-кредитного рынка: 1. на объем предложения денег в наличной и безналичной формах, 2. величину спроса на кредит и его цену. • Почему ЦБ может регулировать ДО? • Возможность воздействия на предложение денег обеспечивается совмещением в лице ЦБ субъекта денежной эмиссии в ее наличной и безналичной формах и субъекта денежно-кредитного регулирования.

2. Платёжный оборот • Совокупность платежей с использованием денег в качестве средства платежа. • Включает все безналичные и часть наличноденежных платежей, связанных с оплатой труда, налоговыми сборами, покупкой ценных бумаг, лотерейных билетов и пр.

3. Безналичный денежный оборот • Часть совокупного денежного оборота, заключающегося в использовании безналичных расчётов путём записей по счетам в банках и зачётов встречных требований. В странах с развитой экономикой он превышает 90%.

4. Налично-денежный оборот • Часть совокупного денежного оборота, когда наличные деньги используются как средства обращения и платежа. • Включает все платежи, осуществляемые наличными деньгами, за определенный период времени (год, квартал, месяц). • Постоянно повторяющийся кругооборот наличных денег формирует наличноденежный оборот.

• Наличными деньгами производятся расчёты: • Предприятий, организаций и учреждений с")

Наличный оборот (2) • Наличными деньгами производятся расчёты: • Предприятий, организаций и учреждений с населением; • Между отдельными гражданами на товарных и продуктовых рынках; • Частичные расчёты с финансово-кредитной системой; • В ограниченных размерах – платежи между предприятиями. Предельный размер расчётов наличными деньгами между юридическими лицами установлен равным 60 тыс. руб.

Выпуск наличных денег • Сложный процесс, охватывает различные стороны деятельности ЦБ РФ; • Состоит из нескольких этапов: • Составление прогноза потребности в наличной денежной массе для бесперебойного проведения расчётов; • Изготовление денежных знаков и защита от фальсификации; • Организация резервных фондов денежной наличности; • Транспортировка денежной наличности в регионы; • Собственно выпуск денег в обращение

Вопрос 2. Безналичный денежный оборот • Государство постоянно расширяет сферу применения безналичных расчетов. На их долю приходится большая часть всего денежного оборота. • Безналичные расчеты осуществляются без участия наличных денег путем записей бухгалтерских операций в банке: • - производятся расчеты между предприятиями и организациями, • - между организациями и их вышестоящими органами, • - с финансово-кредитной системой. • В настоящее время сокращается сфера наличных денег для расчетов с населением и в будущем эта тенденция будет сохраняться. Например, выплата заработной платы, платежей за сельхозпродукты и скот, покупаемые у населения, сейчас широко осуществляются в безналичном порядке.

Безналичный денежный оборот в РФ основан на принципах:

Преимущества безналичных платежей • При безналичных расчетах осуществляются через банк; • Все денежные средства, проходят по счетам клиентов; • Невозможно скрыться от различных видов контроля и налогообложения. • Безналичный денежный оборот способствует сокращению издержек денежного обращения в виде дополнительных затрат на печатание, хранение, перевозку и пересчет наличных денег. • Организованная система безналичных расчетов позволяет лучше регулировать платежный оборот и способствует ускорению совершения платежей.

Необходимость и возможность корреспондентских отношений • Необходимость создания корреспондентских отношений с зарубежными банками-партнерами возникает, когда деятельность банка приобретает международный характер, что зависит от клиентов банка или географии их бизнеса. • Развитие корреспондентских отношений требует больших затрат. Поэтому корреспондентское банковское дело целесообразно начинать, когда с его помощью увеличиваются доходы банка. • вопрос о правомерности установления корреспондентских отношений необходимо рассматривать с позиций соотношения издержек и доходов.

Учёт рисков. • - риск, присущий стране − риск страны или страновой риск; • - риск, связанный с финансовой надежностью отдельных банков (риск финансовой надежности или риск адреса); • риск, вытекающий из специфики вида банковской операции − (риск вида операции); • значительный риск для банка, в котором ведутся клиринговые расчёты.

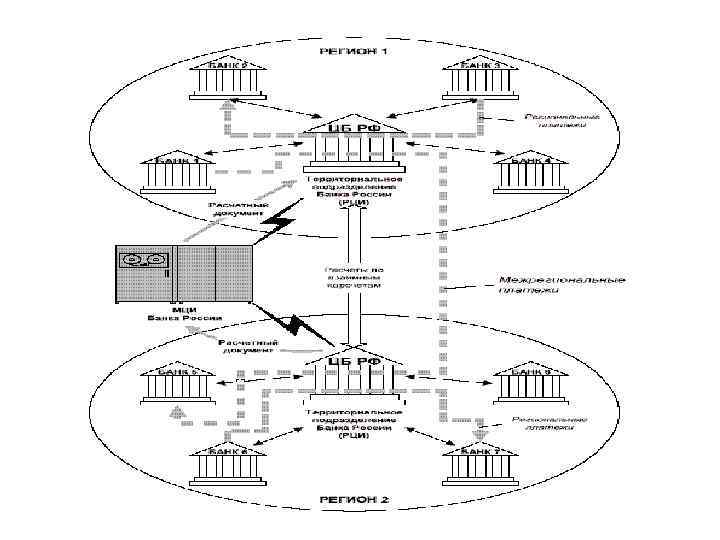

Системы межбанковских расчётов • 1. Платёжная система Банка России – МБР осуществляются в централизованном порядке – через его расчётную сеть. При получении лицензии на осуществление банковских операций каждый коммерческий банк открывает корреспондентский счёт в БР. На нём хранятся свободные денежные резервы коммерческого банка. Расчёты ведутся через рассчётно-кассовый центр. • 2. Система межбанковских расчётов – основывается на установлении прямых корреспондентских отношений между ком. Банками.

Системы межбанковских расчётов • 3. Клиринговые системы – расчёты осуществляются независимыми клиринговыми центрами и расчётными палатами, т. е. небанковскими кредитными организациями. Члены клиринговых центров – крупные банки, остальные банки могут осуществлять расчёты через банки-участники. • 4. Внутрибанковские расчётные системы – осуществляются расчеты между головными конторами банков и их филиалов, включают технические, телекоммуникационные средства и организационные мероприятия, создающими возможность проведения расчётных операций между подразделениями кредитной организации. Используются счета межфилиальных расчётов (МФР).

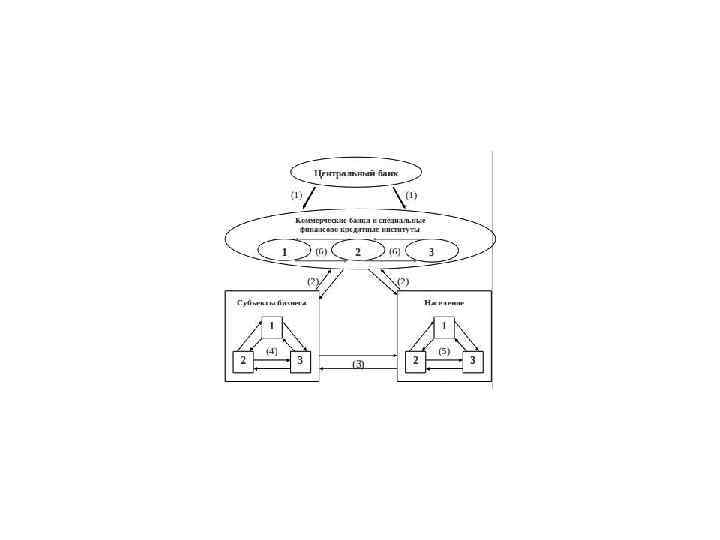

Корреспондентские отношения • В безналичном денежном обороте между банками устанавливаются корреспондентские отношения. • Корреспондентские отношения - договорные отношения, в соответствии с которыми один банк (корреспондент) держит депозиты других банков (респондентов) и оказывает последним услуги по платежным и другим операциям.

Механизм реализации корреспондентских отношений. • Безналичный платежный оборот в ЭРС - сотни трлн. долл. Безналичный оборот путем индивидуальных расчетов между банками невозможен. • Основной способ расчетов – клиринг. • Клиринг - система регулярных безналичных расчетов между банками на основе зачета взаимных денежных требований и обязательств юридических лиц с последующим расчетом конечного сальдо. Это упрощает, удешевляет и ускоряет расчеты.

Сальдирование • В заранее оговоренный срок клиринговые счета закрываются, и происходит их сальдирование. • Если при закрытии счёт имеет дебетовое сальдо, владелец – должник. Деньги списываются с его расчетного (текущего) счета. • Если счёт имеет кредитовое сальдо, то владелец кредитор, и деньги зачисляются на его банковский счет. • Теоретически после завершения этих расчетов сальдо по всем клиринговым счетам должно быть нулевым.

• Межбанковский клиринг - во всякой стране с развитой банковской инфраструктурой и представляе т собой систему безналичных расчетов между банками, осуществляемых через единые расчетные центры. Взаиморасчеты банки могут осуществлять и без клиринговой системы, открыв коррес пондентские счета друг у друга. На практике

Особенности клиринга. • Система взаиморасчетов может быть организована как с участием нескольких банков, так и филиалов одного банка (См. схему на сл. стр. ) • Взаимозачет встречных требований и расчеты по незачтенным суммам осуществляются в каждой стране по-разному (в конце каждого рабочего дня или несколько раз в день). • Пример: постоянные Нетто-расчеты Метод клиринговых расчетов по ценным бумагам, при котором взаимно уничтожается множественность неттопозиций по одной и той же ценной бумаге.

НЕТТО – расчёты • Клиринговой палатой на конец каждого рабочего дня сопоставляется движение средств. • В результате подсчитывается единая НЕТТО — позиция.

Клиринг в рамках одной организации

Межбанковский клиринг

Принципы организации безналичных расчётов. 1. Правовой режим расчётов и платежей. Положение от 3 октября 2002 г. № 2 -П «О безналичных расчётах в РФ» . 2. Осуществление расчётов преимущественно по счетам кредитных организаций. Безналичные расчёты проводятся Юр. л. и гражданами через банк, в котором открыт счёт. ФЗ «О банках и банковской деятельности»

. • 4. Поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление")

Принципы организации безналичных расчётов (2). • 4. Поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. • 5. Наличие акцепта (согласия) плательщика на платёж. НО!!! Предусмотрены случаи бесспорного списания средств: - при наличии недоимок по налогам и другим обязательным платежам: - на основе исполнительных листов, выданным судами: - штрафов по распоряжению взыскателей, а также безакцептное списание за тепло-электроэнергию, коммунальные и др. платежи.

. • 5. Принцип срочности платежа. Сбои в соблюдении сроков")

Принципы организации безналичных расчётов (3). • 5. Принцип срочности платежа. Сбои в соблюдении сроков платежей ведут к платёжному кризису. • 6. Контроль всех участников за правильностью совершения расчётов, соблюдение установленных положений о порядке их проведения. • 7. Принцип имущественной ответственности за несоблюдение договорных условий.

Формы безналичных расчётов • • • Расчёты платёжными поручениями, Аккредитивная форма расчётов, Расчёты платёжными требованиями, Расчёты чеками по инкассо, Зачёт взаимных требований, Расчёты в порядке плановых платежей.

обслуживающему его банку, перевести определённую сумму")

Термины • Платёжное поручение – распоряжение плательщика (клиента) обслуживающему его банку, перевести определённую сумму на счёт получателя средств, открытый в этом или ином банке. • Вексель- безусловное письменное обязательство, дающее его владельцу бесспорное право по наступлении срока требовать от должника уплаты определённой суммы?

• Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку")

Термины (2) • Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной суммы чекодержателю. • Аккредитив – условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя по предъявлении документов, соответствующих условиям аккредитива. • Платёжное требование - расчётный документ, содержащий требование кредитора по основному договору к должнику об уплате денежной суммы.

Платёжная система • ПС – совокупность правил, договорных отношений, которые позволяют всем участникам производить финансовые операции и расчёты друг с другом. • Процедуры платёжной системы: 1. установленные формы проведения безналичных расчётов; 2. стандарты платёжных документов; 3. различные средства передачи информации.

• Основные участники ПС: 1) ЦБ РФ (Банк России); 2)")

Платёжная система РФ (1) • Основные участники ПС: 1) ЦБ РФ (Банк России); 2) Коммерческие банка; 3) Небанковские учреждения; (включая) клиринговые, расчётные центры. • В РФ – 4 типа системы расчётов: 1. ПС Банка России – централизованная; 2. Система межбанковских расчётов; 3. Клиринговые системы; 4. Внутрибанковские расчётные системы.

Платёжная система

Платёжная система банка России • ПС Банка России носит централизованный характер. Остальные три относятся к децентрализованным системам. • Только клиринговая система основана на НЕТТО-расчётах. • ПС РФ включает 1172 учреждения Банка России, 1136 кредитных организаций, 44 небаковских расчётных организации, 3455 филиалов кредитных организаций. • Расчётная сеть Банка России – преобладающая. НО!!! Через неё осуществляются расчёты в национальной валюте. • Все расчёты в иностранной валюте – посредством децентрализованной системы межбанковских расчётов по прямым корреспондентским счетам кредитных организаций.

.")

Расчётная сеть Банка России • Расчетная сеть Банка России - совокупность расчетно-кассовых центров (РКЦ). • Функции (РКЦ): • обеспечение проведения платежей в банковской системе. (В РФ каждый коммерческий банк должен иметь корреспондентский счет в одном из РКЦ). • посредничество при проведении расчетных операций между банками. Расчеты между коммерческими банками фиксируются по их корреспондентским счетам, открытым в РКЦ. • кредитование банков, • кассовое обслуживание, • финансирование инвестиций за счет бюджетных средств и других операций.

Очерёдность платежей. • Ст. 855 Гражданского кодекса РФ. • 1. При наличии на счёте денежных средств – в порядке поступления распоряжений клиента. • При недостаточности денежных средств – очерёдность: 1)Списание по исполнительным документам о возмещении вреда, причинённого жизни и здоровью; требование о взыскании алиментов;

. • 2) расчёты по выплате выходных пособий и оплате труда лицам,")

Очерёдность платежей (2). • 2) расчёты по выплате выходных пособий и оплате труда лицам, работающим по трудовому договору, вознаграждений по авторскому праву; • 3) работающим по трудовому договору, Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ и фонды обязательного медицинского страхования; • 4) платежи в бюджет, внебюджетные фонды; • 5) по исполнительным документам; • 6) в порядке календарной очереди.

Вопрос 3. Особенности наличноденежного оборота • Наличное обращение как часть денежного оборота связано только с движением наличных денег. • На долю налично-денежного оборота приходится малая часть всего денежного оборота.

")

Чем регламентируется наличноденежный оборот в России? • Налично-денежный оборот в России регламентируется Положением (ЦБ) о правилах организации денежного оборота на территории России. 5 января 1998 г. N 14 -П

Принципы организации наличноденежного оборота • Все предприятия и организации должны хранить наличные деньги в коммерческих банках; • Банки устанавливают лимиты остатка наличных денег для всех предприятий всех форм собственности; • Обращение наличных денег – объект прогнозного планирования; • Управление осуществляется в централизованном порядке; • Обеспечение устойчивости, эластичности и экономичности денежного обращения; • Наличные деньги можно получить только в обслуживающих учреждениях банков.

Сколько нужно наличных денег? • Банку требуется такая сумма наличных денег, которая позволяет: − произвести выплаты наличными деньгами тем клиентам, которые имеют счет в данном банке; − предоставить в случае необходимости наличные деньги тем клиентам, которых банк кредитует; − предоставить наличные деньги клиентам, имеющим счет в другом банке, но которые согласно имеющейся договоренности могут погасить свой чек в данном банке; − балансировать возникающие диспропорции в платежном обороте с другими банками.

Кто определяет, сколько денег нужно? • Движение наличных денег осуществляется в соответствии с прогнозом кассовых оборотов ЦБ, • Прогнозы базируются на прогнозных показателях: 1. плана социально-экономического развития страны, 2. бюджета, 3. баланса денежных доходов и расходов населения (последний составляется в территориальном разрезе с тем, чтобы денежные доходы преимущественно реализовывать на месте).

Что ещё влияет на количество наличных денег? • Также на объемы и направления движения наличных денег оказывает влияние: • − сложившаяся структура экономики в территориальном (региональном) разрезе; • − денежно-кредитная политика центрального банка, связанная прежде всего с ее воздействием на структуру денежной массы.

Роль территориальных учреждений ЦБ • Территориальные учреждения ЦБ организуют выпуск наличных денег в обращение и получают отчеты региональных банковских учреждений о кассовых оборотах. • Интегральный показатель состояния наличного денежного оборота в регионе - сальдо приходных и расходных кассовых операций банковского сектора за определенный период времени.

Потоки движения наличных денег • В сфере налично-денежного обращения функционируют два потока движения наличных денег: 1. − поток, по которому деньги из касс банков попадают в сферу обращения при выдаче наличных денег на выплату заработной платы, пенсий, стипендий, пособий и т. п. ; 2. − поток, по которому деньги возвращаются в виде выручки торговых организаций от продажи товаров населению, коммунально-бытовых предприятий, от организаций, оказывающих населению различные платные услуги, из сферы денежного обращения в кассы банков.

Чему равна величина наличноденежного оборота? • Величина налично-денежного оборота равняется общей сумме платежей, осуществляемых наличными деньгами за определенный период времени. • В него включаются: 1. выдачи наличных денег из касс банков, 2. поступления денег в кассы банков, 3. оборот наличных денег через почту, 4. выплаты из кассы предприятий, организаций и учреждений населению, 5. платежи населения предприятиям, организациям и учреждениям, оборот наличных денег между гражданами.

Денежные остатки • В сфере налично-денежного обращения постоянно находится определенный остаток наличных денег. • Он складывается из: 1. остатков наличных денег на руках у населения, 2. остатков наличных денег в кассах предприятий и организаций 3. в оборотной кассе банков.

От чего зависит величина остатка наличных денег? • Величина остатка зависит от многих факторов экономических и организационных: 1. от уровня доходов населения, 2. от деятельности торговых, 3. коммунальных и бытовых организаций, 4. сберегательных касс, 5. от степени соблюдения кассовой дисциплины предприятиями.

Сколько можно иметь остатков наличных денег? • Субъекты хозяйствования могут иметь в своих кассах наличные деньги в пределах лимитов, установленных учреждениями банков, в которых открыты их расчетные счета. • При не установленном банком лимите остатка кассы превышением считается величина денежной наличности, находящаяся в кассе субъекта хозяйствования.

Как определяется лимит? • Для установления лимитов остатка кассы, порядка и сроков сдачи денежной выручки, субъекты хозяйствования обязаны ежегодно представлять заявку в банк. • Банк на основании заявки устанавливает предельный остаток наличных денег в кассах, порядок и сроки сдачи денежной выручки, а также размеры ее использования.

Куда девать остатки? • Наличные деньги обязаны быть сданы в дневные и вечерние кассы банков, инкассатору для последующей сдачи в учреждения банка, предприятиям связи для перечисления на счета банков.

Никогда не говорите никогда! • Сверх установленного лимита остатка кассы субъекты хозяйствования имеют право хранить в своих кассах наличные деньги для: 1. оплаты труда, 2. социальных выплат, 3. стипендий, 4. пенсий • НО!!! только на определенный срок, например, не свыше 3 -х рабочих дней, включая день получения денег в банке.

Обеспечение бесперебойного обслуживания клиентов. • Для обеспечения кассового обслуживания своих клиентов в структуре банков создаются самостоятельные подразделения • Для оприходования всех поступающих в банк наличных денег и выполнения расходных операций каждый банк имеет операционную кассу, для которой должен быть установлен минимально допустимый размер наличных денег (лимит), необходимый для своевременного выполнения обязательств банка по полному удовлетворению потребностей клиентов в денежной наличности.

Закон денежного оборота. • М = СЦТ /СО, • М — количество денег в обороте, • СЦТ — сумма цен реализуемых товаров (равная сумме произведений количества каждого товара на его цену ), • СО — скорость оборота денег (среднее число оборотов одноименной денежной единицы).

— масса денег в обороте, V")

Уравнение обмена Фишера: MV = PQ M (money) — масса денег в обороте, V (velosity) — скорость оборота денег, P (price) — средняя цена товаров и услуг, Q (quantity) — количество реализованных товаров и услуг ( физический объём производства). • Денежная масса в обороте изменяется прямо пропорционально количеству реализуемых товаров и услуг, а также уровню их цен и обратно пропорционально скорости оборота денег. • •

• P = MV/Q • Средний уровень цен прямо пропорционален величине денежной массы в обороте и скорости оборота денег и обратно пропорционален количеству реализуемых товаров и услуг.

Зависимости, выраженные в индексах. Ip = Im х Iv. /Iq Ip — индекс цен, Im — индекс объёма денежной массы, Iv — индекс оборачиваемости (количестваа оборотов) денежной массы, • Iq — индекс объёма производства товаров и услуг. • •

• Произведение уровня цен на объём товаров и услуг представляет собой величину ВВП, можно представить уравнение обмена как: • MV = ВВП • Im х Iv = Iввп • Iввп — индекс ВВП • М= ВВП/V

Истоки инфляции • М= ВВП/V - объём денежной массы, необходимой для обслуживания хозяйственного оборота (спрос на деньги). • Из закона денежного оборота вытекает важное условие устойчивости денег. Деньги устойчивы, если их количество в обороте (преодоление денег) равно потребности хозяйственного оборота в деньгах (спросу на деньги). • Если предложение денег превышает спрос, цены на товары повышаются. В результате повышения цен спрос на деньги увеличивается и приходит в соответствие с денежной массой в обороте

Номинальный и реальный наличные денежные обороты • Номинальный наличный денежный оборот - фактическое сальдо приходных и расходных кассовых операций банковского сектора экономики за определенный период времени. Отражает фактическое состояние структуры кассовых оборотов в том или ином регионе. • Реальный налично-денежный оборот исчисляется с учетом инфляции за соответствующие периоды. Даёт более объективную картину о динамике наличноденежного обращения.

Вопросы к семинарским занятиям • 1. Что представляет собой платежная система и платежный оборот? • Чем отличается денежный оборот от платежного оборота? • 3. Какие существуют основные принципы организации денежного оборота? • 4. Что представляет собой безналичный денежный оборот?

• 5. Что представляют собой корреспондентские отношения? • 6. Чем обусловлено возникновение банковского клиринга? • 7. Что представляет собой механизм межбанковских клиринговых расчетов? • 8. Какой объем наличных денег требуется коммерческому банку? • 12. Для чего необходим лимит остатка

• 9. Какие существуют потоки наличных денег? • 10. Что представляет собой величина налично-денежного оборота? • 11. Какие существуют методы регулирования налично-денежного оборота? • 12. Для чего необходим лимит остатка

• п. 2. 6 Положения ЦБ РФ «О порядке осуществления")

Расчёты платёжными поручениями (ПП) • п. 2. 6 Положения ЦБ РФ «О порядке осуществления безналичных расчетов физическими лицами в РФ» . • Самая распространённая в настоящее время в России форма безналичных расчётов. • ПП – распоряжение предприятия обслуживающему банку о перечислении определённой суммы.

С кем в течение какого времени рассчитываются. • С поставщиками и подрядчиками в случае предоплаты, • Органами пенсионного и страхового фондов, • Работниками при переводе заработной платы на их счета в другие банки, • При налоговых и иных платежах, • Уплате банку комиссионных. • Платёжное поручение действительно в течение 10 дней.

Структура денежных доходов и расходов населения.

Лекция 2. ДЕНЕЖНЫЙ ОБОРОТ СОДЕРЖАНИЕ СТРУКТУРА.ppt