К ЗАВТРА!!!222. ДКР и банки.ppt

- Количество слайдов: 80

Денежно-кредитное регулирование и банки Стратегические и тактические цели денежно -кредитного регулирования Элементы системы денежно-кредитного регулирования Методы и инструменты денежно-кредитной политики и особенности их применения в России Особенности процентной политики Банка России в современных условиях

Денежно-кредитное регулирование - это система мероприятий по регулированию денежного оборота, посредством которой государство в лице своего центрального банка воздействует на макроэкономические показатели, такие как: денежная масса в обращении, объем кредитов, уровень процентных ставок и другие показатели денежного обращения и рынка ссудных капиталов

Основные цели денежно-кредитного регулирования В общем виде целью государственного регулирования экономики является достижение макроэкономического равновесия при оптимальных для данной страны темпах экономического роста: «магический четырехугольник» целей экономики и ДКР: стабильный уровень цен, высокий уровень занятости, равновесие внешне торгового оборота, экономический рост

денежное таргетирование")

Промежуточные цели ДКР таргетирование инфляции стабилизация валютного курса (валютное таргетирование) денежное таргетирование

Объекты и субъекты ДКР Объектами денежно-кредитного регулирования являются спрос и предложение на денежном рынке. Субъектами денежно-кредитного регулирования выступают прежде всего центральный банк в соответствии с присущими ему функциями проводника денежнокредитной политики государства и кредитные организации.

Практические аспекты разработки денежно-кредитной политики что выбрать в качестве приоритетного объекта денежно кредитной политики: спрос или предложение денег, процентную ставку или количество денег; насколько независим центральный банк в разработке и проведении денежно-кредитной политики; будет ли центральный банк жестко следовать выработанным установкам денежно-кредитной политики (денежной программе) или будет их менять в зависимости от складывающихся тенденций развития экономики, т. е. будет проводить так называемую дискреционную денежно-кредитную политику, предполагающую свободу действий; будет ли политика проциклической или антициклической; как учитываются временные лаги денежно-кредитной политики; как проведение денежно-кредитной политики влияет на инфляционные тенденции.

Процентная политика БР Процентная политика центрального банка может быть представлена двумя направлениями: • как политика регулирования займов коммерческих банков у центрального банка • депозитная политика центрального банка. Изменяя учетную ставку (ставка рефинансирования), центральный банк может воздействовать на ресурсы банков, расширяя или сокращая их возможности в предоставлении кредита населению или предприятиям

кредитных организаций,")

Законодательная база Банк России, являясь кредитором последней инстанции, организует систему рефинансирования (кредитования) кредитных организаций, в том числе устанавливает порядок и условия рефинансирования, а также осуществляет операции рефинансирования кредитных организаций, обеспечивая тем самым регулирование ликвидности банковской системы и предусмотренное статьей 28 Федерального закона "О банках и банковской деятельности" право кредитных организаций при недостатке средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств обращаться за получением кредитов в Банк России на определяемых им условиях. Операции кредитования проводятся в рамках заключенных между Банком России и кредитными организациями договоров в соответствии с главами 23, 28, 42, 45 (ст. 850) Гражданского кодекса Российской Федерации, а также Федеральным законом "О банках и банковской деятельности". Порядок осуществления операций рефинансирования представлен в двух нормативных документах Банка России: в Положении Банка России от 4 августа 2003 года № 236 -П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг", и Положении Банка России от 12 ноября 2007 года № 312 -П "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами".

Банка России Кредиты Банка России можно разделить на 2 группы")

Система рефинансирования (кредитования) Банка России Кредиты Банка России можно разделить на 2 группы в зависимости от используемого обеспечения: 1. кредиты, обеспеченные рыночными активами (ценными бумагами, входящими в Ломбардный список Банка России) 2. кредиты, обеспеченные нерыночными активами (векселями организаций реального сектора экономики или правами требования по кредитным договорам с указанными организациями) или поручительствами кредитных организаций.

Виды кредитов Банка России и условия кредитования Виды кредитов Внутридн евные Овернайт Срок В течен ие 1 рабоч его дня 1 рабоч ий день Возможн ость досрочно го погашен ия --- 0 12, 5 % Вид обеспечения Норма Дата предоставления кредита тивны (Т – дата обращения кредитной й организации за кредитом докум Банка России) ент Блокировка ценных бумаг из Ломбардного списка БР --- Став ка (в % годов ых) Полож ение 236 -П Векселя, права требования по кредитным договорам в течение дня (Т + 0) Полож ение 312 -П Залог ценных бумаг из Ломбардного списка БР Залог векселей, прав требования по кредитным договорам Полож ение 236 -П в конце дня (Т + 0) Полож ение 31

Виды кредитов Банка России и условия кредитования 1 календ. день - 11, 5% Залог ценных бумаг из Ломбардного списка БР Т + 0 Положение 236 -П 11, 5% Залог ценных бумаг из Ломбардного списка БР Т + 0 Положение 236 -П 30 н календ. е дней т 11, 5% Залог ценных бумаг из Ломбардного списка БР Т + 0 Положение 236 -П 14 н календ. е дней т определяетс я на аукционе Залог ценных бумаг из Ломбардного списка БР Т + 1 Положение 236 -П н 3 е месяца т определяетс я на аукционе Залог ценных бумаг из Ломбардного списка БР Т + 1 Положение 236 -П 6 месяце в н е т определяетс я на аукционе Залог ценных бумаг из Ломбардного списка БР Т + 1 Положение 236 -П 12 месяцев н е т определяется на аукционе Залог ценных бумаг из Ломбардного списка БР Т + 1 Положение 236 -П 7 н календ. е дней т Ломбардные кредиты

Виды кредитов Банка России и условия кредитования Кредиты, обеспеченные нерыночными активами или поручительств ами до 365 кал енд. дне й 11, 5% - до 90 календарных дней; да* 12% - от 91 до 180 календарных дней; 12, 5% - от 181 до 365 календарных дней Залог векселей и прав требования по кредитным договорам или поручительства кредитных организаций Т + 0 Поло жение 312 -П

Объемы операций кредитования Банка России Месяц/год Объем предоставленн ых внутридневных кредитов Объем предоставленн ых кредитов овернайт 1 2 3 Объем предоставленн ых ломбардных ых других кредитов 4 5 ИТОГО ЗА 2004 г. 3 051 870, 5 30 262, 7 4 540, 8 — ИТОГО ЗА 2005 г. 6 014 025, 0 30 792, 0 1 359, 0 — ИТОГО ЗА 2006 г. 11 270 967, 5 47 023, 5 6 121, 4 — ИТОГО ЗА 2007 г. 13 499 628, 1 133 275, 9 24 154, 5 32 764, 5 ИТОГО ЗА 2008 г. 17 324 352, 8 230 236, 1 212 677, 6 445 526, 2 Январь 1 696 058, 6 101 891, 0 44 343, 5 64 795, 4 Февраль 2 024 371, 0 32 843, 8 43 332, 6 157 019, 7 Март 1 967 957, 9 13 414, 9 18 211, 7 272 132, 9 ИТОГО ЗА 2009 г. 5 688 387, 5 148 149, 7 105 887, 8 493 948, 0 2009 г.

Инструмент денежно-кредитной политики – рефинансирование кредитных организаций Регулирует ликвидность на макроуровне посредством изменения условий и процентной ставки Виды рефинансирования кредитных организаций, используемые для покрытия кратковременной нехватки ликвидности банковской системы Виды рефинансирования кредитных организаций, служащие источником ресурсов банковской системы для наращивания активов Изменение условий на денежном рынке Изменение темпов роста денежной массы Изменение инвестиционной деятельности банков, формирования инвестиционных резервов Изменение темпов экономического роста

Эволюция процентной политики Выделяют два этапа развития системы рефинансирования в Российской Федерации: 1 -й этап – с 1992 г. по август 1998 г. ; 2 -й этап – с 1999 г. и по настоящее время. Второй этап представляется наиболее важным для подробного рассмотрения, так как после кризиса явно стали видны недостатки в использовании инструмента рефинансирования, а также необходимость его дальнейшего развития. На основании анализа изменения ставки рефинансирования и темпов инфляции было установлено, что в конце 2000 г. – впервые после кризиса 1998 г. – основная ставка финансового рынка была приведена в относительное соответствие с макроэкономической ситуацией, хотя характерное превышение ее над темпами инфляции было сохранено (см. рис. ).

. Динамика ставки рефинансирования и темпов роста инфляции 1999 -2007 гг

анализ развития системы рефинансирования в нашей стране за период с 1999 по 2007 гг выявлены следующие тенденции: - рост объемов рефинансирования, - повышение значимости операций долгосрочного рефинансирования для формирования ресурсной базы банка, - снижение процентных ставок по операциям рефинансирования кредитных организаций. практика рефинансирования кредитных организаций в России характеризуется и негативными моментами: - невысокая активность Банка России в непосредственном рефинансировании кредитных организаций, - отсутствие равного доступа кредитных организаций к пользованию кредитами Банка России. - изменения в динамике процентных ставок и ставки рефинансирования объясняется тем, что решения Банка России относительно снижения ставки скорее закрепляют, нежели формируют положительные ожидания экономических субъектов, связанных с благоприятной макроэкономической ситуацией и устойчивостью процесса снижения инфляции.

Россия повышает ставку рефинансирования, когда все страны сокращают ее | 18 |

В международной практике для стимулирования экономики центральные банки идут на отрицательную ставку рефинансирования | |

Ставка рефинансирования Центрального банка Российской Федерации Период действия % Нормативный документ 12, 0 Указание ЦБ РФ от 13. 05. 2009 № 2230 -У "О размере ставки рефинансирования Банка России" 12, 5 Указание ЦБ РФ от 23. 04. 2009 № 2222 -У "О размере ставки рефинансирования Банка России" 1 декабря 2008 г. – 23 апреля 2009 г. 13, 0 Указание ЦБ РФ от 28. 11. 2008 № 2135 -У "О размере ставки рефинансирования Банка России" 12 ноября 2008 г. – 30 ноября 2008 г. 12, 0 Указание ЦБ РФ от 11. 2008 № 2123 -У "О размере ставки рефинансирования Банка России" 14 июля 2008 г. – 11 ноября 2008 г. 11, 0 Указание ЦБ РФ от 11. 07. 2008 № 2037 -У "О размере ставки рефинансирования Банка России" 10 июня 2008 г. – 13 июля 2008 г. 10, 75 Указание ЦБ РФ от 09. 06. 2008 № 2022 -У "О размере ставки рефинансирования Банка России" 29 апреля 2008 г. – 9 июня 2008 г. 10, 5 Указание ЦБ РФ от 28. 04. 2008 № 1997 -У "О размере ставки рефинансирования Банка России" 10, 25 Указание ЦБ РФ от 01. 02. 2008 № 1975 -У "О размере ставки рефинансирования Банка России" 14 мая 2009 г. – 24 апреля 2009 г. – 13 мая 2009 г. 4 февраля 2008 г. – 28 апреля 2008 г.

Ставка рефинансирования Центрального банка Российской Федерации Период действия % 14. 05. 2009 — 4. 06. 2009 12, 00 5. 06. 2009— 12. 07. 2009 11, 50 13. 07. 2009 — 9. 08. 2009 11, 00 10. 08. 2009— 14. 09. 2009 10, 75 15. 09. 2009 — 29. 09. 2009 10, 50 30. 09. 2009— 29. 10. 2009 10, 00 30. 10. 2009 — 24. 11. 2009 9, 50 25. 11. 2009— 27. 12. 2009 9, 00 28. 12. 2009 — 23. 02. 2010 8, 75 24. 02. 2010— 28. 03. 2010 8, 50 29. 03. 2010 — 29. 04. 2010 8, 25 30. 04. 2010— 31. 05. 2010 8, 00 1. 06. 2010 — наст. время 7, 75

Повышение ставки рефинансирования способствует : 1. Стабильному курсу национальной валюты 2. В стране меньше финансовых спекуляций. 3. Экономика становиться привлекательной для инвесторов. 4. Сохраняются сбережения (рублевые депозиты граждан, остатки на счетах юридических лиц) в национальной валюте. 5. Высокие процентные ставки приводят к росту расходов и снижению прибыли в реальном секторе экономики. Потенциал экономического роста становится незначительным

Снижение ставки рефинансирования 1. 2. 3. 4. 5. Сигнал рынку на снижение процентов по кредитам для производства. Может стать барьером для притока капитала Активно обращаются деньги внутри страны Быстрее растет кредитование Оживает инфляция Базовые условия для снижения ставки рефинансирования: Стабилизация цен и курса рубля Снижение розничных цен

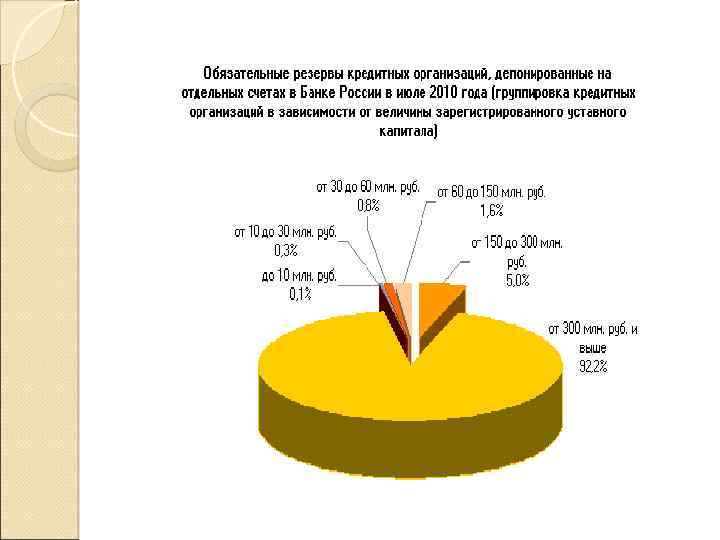

Обязательное резервирование, его применение в России

Определение и функции Обязательное резервирование – это один из инструментов денежнокредитной политики – механизм регулирования общей ликвидности банковской системы, используемый для контроля денежного предложения и совокупной денежной массы посредством изменения денежного мультипликатора за счет резервирования части средств банков. 1. 2. 3. Функции: Обеспечение постоянного уровня ликвидности коммерческих банков за счет аккумуляции минимальных резервов Инструмент ЦБ для регулирования денежной массы в стране Гарантия по вкладам клиентов банка при отсутствии ССВ

Обязательное резервирование Формирование обязательных резервов в Банке России осуществляют все кредитные организации за исключением небанковских кредитных организаций – организаций инкассации Обязанность по выполнению обязательных резервов возникает с момента получения лицензии Банка России на осуществление банковских операций На обязательные резервы, депонированные кредитными организациями в Банке России, проценты не начисляются

Недостатки Достоинства J В равной степени метод открытого диктата ЦБ воздействует на все банки и L «Своеобразный» налог, высокая оказывает мощное влияние на стоимость привлечения средств для предложение денег банков J Банковская система становится предсказуемой L Уменьшение конкурентоспособности банков по J Увеличение притока сравнению с другими финансовыми капитала в страну, когда посредниками ожидается благоприятная L Невозможность использования его экономическая конъюнктура, при высоких резервных для небольших корректировок отчислениях предложения денег J Возможность использования L Ограничение ликвидности в условиях кризиса для коммерческих банков увеличения ликвидности КО L Рост неопределенности и усложнение управления ликвидностью при постоянном изменении L Уменьшение (изъятие) объемов –

Величина нормы обязательных резервов может варьироваться в зависимости от : вида кредитного института; сроков привлечения ресурсов; вида привлеченных ресурсов; вида вкладчика; вида валюты

Становление Ø Ø Ø Обязательное резервирование – прерогатива ЦБ РФ, норматив не может быть выше 20%. 1991 -2000 гг. – нормативы преимущественно росли 2000 -2003 гг. – неизменные нормативы Размер фонда обязательного резервирования на нач. 2004 г. достиг исторического максимума Постоянные требования банковского сообщества о снижении нормативов резервирования

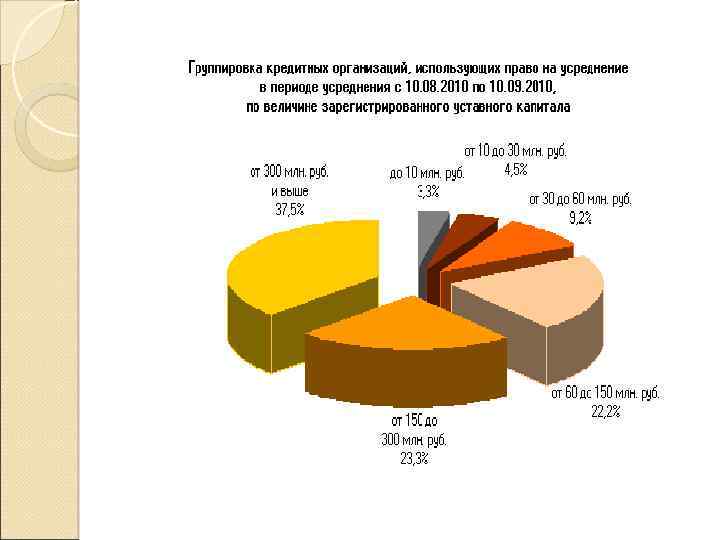

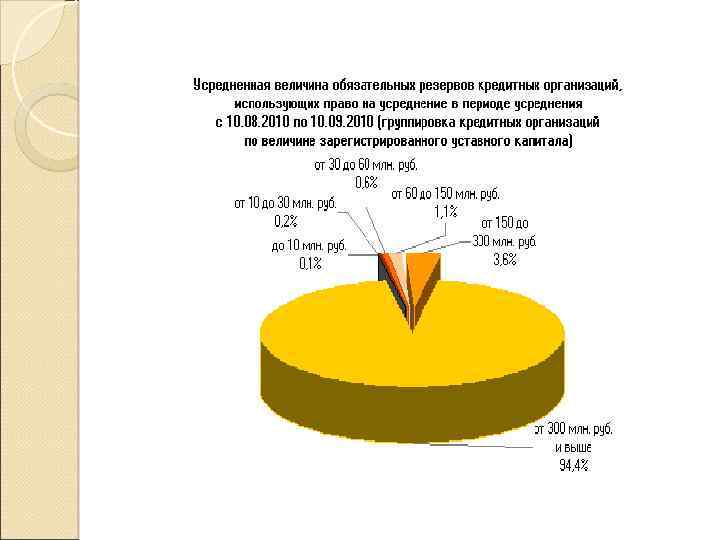

Право на использование механизма усреднения обязательных резервов предоставляется кредитной организации, относящейся к 1 или 2 классификационным группам в соответствии с нормативными актами Банка России (для небанковских кредитных организаций - в соответствии с Указанием Банка России от 31. 03. 2000 № 766 -У, с изменениями; для банков – в соответствии с Указанием Банка России от 30. 04. 2008 № 2005 -У) и отвечающей следующим критериям на дату представления Расчета: не имеет недовзноса, неуплаченного штрафа за нарушение нормативов обязательных резервов; выполнила обязанность по усреднению обязательных резервов в предыдущем периоде усреднения (в случае, если кредитная организация пользовалась правом усреднения); не имеет просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним.

Порядок усреднения обязательных резервов Усреднение обязательных резервов предполагает, что в счет выполнения обязательных резервов принимается усредненный остаток денежных средств на корреспондентском счете (корреспондентском(их) субсчете(ах)) кредитной организации, открытом(ых) в Банке России. В целях расчета величины обязательных резервов, подлежащих поддержанию на корреспондентском счете (корреспондентском(их) субсчете(ах)) кредитной организации, открытом(ых) в Банке России, кредитная организация использует коэффициент усреднения, не превышающий коэффициент усреднения, установленный Банком России. Для получения права на усреднение в текущем периоде усреднения кредитная организация рассчитывает и указывает в Расчете усредненную величину обязательных резервов. При соответствии кредитной организации установленным критериям территориальное учреждение Банка России принимает решение о предоставлении права на усреднение и устанавливает усредненную величину обязательных резервов по Расчету. При несоответствии кредитной организации установленным критериям территориальное учреждение Банка России принимает решение об отказе в предоставлении права на усреднение. Усредненная величина обязательных резервов по Расчету устанавливается равной нулю.

Коэффициент усреднения обязательных резервов: для КО для НКО 0, 60 1, 00

предусмотрено в следующих случаях в результате")

Уменьшение по счетам обязательных резервов (использование обязательных резервов) предусмотрено в следующих случаях в результате регулирования размера обязательных резервов (при снижении величины резервируемых обязательств кредитной организации и (или) снижении нормативов обязательных резервов и (или) увеличении коэффициента усреднения, установленного Банком России); при предоставлении кредитной организации права на усреднение обязательных резервов (т. е. на поддержание усредненной величины обязательных резервов на корреспондентском счете (корреспондентском(их) субсчете(ах)) кредитной организации, открытом(ых) в Банке России); после отзыва у кредитной организации лицензии на осуществление банковских операций (средства обязательных резервов перечисляются на счет ликвидационной комиссии (ликвидатора) или конкурсного управляющего и используются в порядке, установленном федеральными законами и издаваемыми в соответствии с ними нормативными актами)

Необходимости повышения нормативов резервирования связывают Аргументы: 1. Сдержать выбившуюся из-под контроля инфляцию 2. Поддержание банковской устойчивости в случае кризиса в банковской сфере 3. Резервы могут сыграть важную роль в системе страхования вкладов. Фонд обязательного резервирования может стать гарантией обеспечения сохранности вкладов в случае кризиса

Необходимости снижения нормативов резервирования связывают Увеличение ликвидности БС Рост денежного мультипликатора

Особенности современного использования ОР 1. Обязательное резервирование постепенно утрачивает свое значение в силу следующих причин: ØЖесткий инструментом денежно-кредитного регулирования. ØПовышение конкурентоспособности кредитных учреждений, к которым резервные требования не применяются. ØВоздействие на общее состояние национальных банковских систем. 2. Ряд стран (Австралия, Канада и др. ) вовсе отменили резервные требования. 3. Центральные банки пытаются преодолеть негативные моменты применения резервных требований путем введения более универсального порядка резервирования, снижения уровня резервных требований и др. 4. Усиливается взаимосвязь резервной и процентной политики центральных банков. попытки использовать депозитный процент в качестве определенного экономического стимула, побуждающего банки своевременно и в полном объеме выполнять установленные резервные требования.

Вывод ~ Новации в механизме обязательного резервирования в РФ соответствуют общемировой практике НО! ~ Для развитых стран обязательное резервирование – это нерыночный инструмент, т. к. 1. Это скрытый налог на банковский бизнес, большую часть которого банки перекладывают на плечи кредиторов, занижая ставки депозитов. 2. Сдерживается рост ресурсной базы, что негативно сказывается на темпах развития банковского сектора. 3. Дополнительная нагрузка в виде скрытых налогов ставит банковский бизнес в неравное конкурентное положение. ~ Широкое использование этого инструмента в последние годы, к сожаленью, говорит о неразвитости всей банковской системы России.

Установление экономических нормативов деятельности банков Представляющих собой соотношение отдельных статей актива и пассива баланса банка

Норматив достаточности собственных средств (капитала) банка (Н 1) определяется")

Экономические нормативы деятельности банков 1) Норматив достаточности собственных средств (капитала) банка (Н 1) определяется как отношение собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска В российской банковской практике активы банка по степени риска делятся на 5 групп в зависимости от степени риска вложений и возможной потери части стоимости; при этом, отдельным категориям и группам активов присваиваются соответствующие коэффициенты риска

определяется как отношение суммы высоколиквидных")

Экономические нормативы деятельности банков Норматив мгновенной ликвидности (Н 2) определяется как отношение суммы высоколиквидных активов банка (касса, остатки на корреспондентских счетах) к сумме обязательств банка по счетам до востребования

определяется как отношение суммы")

Экономические нормативы деятельности банков Норматив текущей ликвидности банка (Н 3) определяется как отношение суммы ликвидных активов банка (мгновенных активов и вложений со сроком погашения до 30 -ти дней) к сумме обязательств банка до востребования и на срок до 30 -ти дней

всей задолженности банку свыше года")

Экономические нормативы деятельности банков Норматив долгосрочной ликвидности (Н 4) всей задолженности банку свыше года к собственным средствам (капиталу) банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года

Политика открытого рынка Представляет собой операции по покупке или продаже твердопроцентных ценных бумаг центральным банком за свой счет на открытом рынке

Политика открытого рынка ЦБ может проводить политику открытого рынка со стороны спроса (политика кредитной экспансии); при этом: фиксируется курс, при достижении которого Центральный банк покупает любой объем ценных бумаг; либо ЦБ приобретает определенный объем ценных бумаг независимо от курса Эффект – увеличение денег в распоряжении коммерческих банков, снижение дохода на ценные бумаги, рост денежной массы

Политика открытого рынка При проведении политики кредитной рестрикции: ЦБ может объявить курс, при достижении которого им будет предложено к продаже любое количество ценных бумаг; Либо предложить определенный объем ценных бумаг дополнительно, что вызовет снижение курса ценных бумаг, повысит интерес к ценным бумагам; уменьшит кредитные ресурсы коммерческих банков, приведет к сокращению предложения кредитов и уменьшению объема денежной массы

Депозитная политика Состоит в том, что: денежные средства государственного сектора экономики переносятся из системы центрального банка в коммерческие банки (экспансионистская политика) или, наоборот, из системы коммерческих банков в центральный банк ( политика кредитной рестрикции)

Депозитная политика Депозитные операции ЦБ РФ направлены на стерилизацию денежной массы и состоят в привлечении временно свободных денежных средств коммерческих банков на депозитные счета в центральном банке, что позволяет ослабить давление коммерческих банков на валютном рынке и стабилизировать курс рубля

Прямые количественные ограничения К ним относят пределы и периодическое замораживание процентных ставок по ссудным и депозитным операциям банков, прямое ограничение кредитования (кредитные потолки), регулирование конкретных видов кредита для стимулирования (сдерживания) определенных видов производств (селективный кредитный контроль).

Валютное регулирование и валютный контроль Под валютным регулированием понимается 1. управление валютными потоками и внешними платежами. 2. формирование валютного курса национальной денежной единицы

Объект регулирования - валютные ценности: - Валюта РФ- денежные знаки в виде банкнот, монет и КБ, находящихся в обращении, также относится безналичная валюта. - Иностранная валюта- денежные знаки в виде банкнот и монет, обращающиеся на территории иностранных государств -Драгоценные камни – платина, золото, серебро, алмазы Основы валютного регулирования и валютного контроля

, а")

Основные признаки классификации валют 1 иностранная денежные единицы зарубежных государств (банкноты, разменная монета), а также кредитные и расчетные документы, выраженные в национальной валюте других государств (векселя, чеки, депозитные сертификаты и т. д. ) Ст ат ус Статус национальная денежная единица, обращающаяся на законных основаниях в отдельно взятом государстве международная (региональная) искусственные денежные единицы, используемые для осуществления безналичных расчетов между странами, посредством записей на специальных счетах Евровалюта национальная валюта, находящаяся на счетах в иностранных банках и предназначенная для осуществления депозитных и ссудных операций в Европе за пределами страны-эмитента данной валюты (доллары США, находящиеся на счетах в банках Германии, Франции и т. д. , голландские гульдены - в банках Италии. Швейцарии и т. д. )

Резервная валюта Валюта, которой отдается предпочтение в международных расчетах и которая способна обращаться в любую другую валюту – называется СКВ – должна выступать в качестве: «всеобщего покупательного средства» «глобального общественного богатства» Средства учета торгового и платежного баланса стран Интернационального средства платежа и накопления

Требования для страны, эмитента резервной валюты 1. Стабильность валюты 2. Стабильность экономики 3. Транспорентность ДКП ( нельзя допускать резкой девальвации, ревальвации валюты) 4. Страна должна быть внешним кредитором. 5. Должны сложиться традиции использования данной валюты в международных расчетах и платежах 6. Накопление данной валюты в золотовалютных резервах стран

Валютный курс – характеристика международных денег, представляющая собой количественную пропорцию обмена национальной валюты на иностранную

Факторы влияющие на валютный курс Состояние платежного баланса Состояние экспорта и импорта Доля внешней торговли в ВВП Дефицит бюджета и источники его покрытия Экономическая и политическая ситуация в стране

До 1993 Россия использовала 4 валютных курса рубля: Наличный – для сделок с наличной валютой Официальный – для скупки 10% у экспортеров валютной выручки в государственные валютные резервы Специальный – (коммерческий) – для покупки 40% валютной выручки экспортеров Аукционный – свободный, рыночный для остальных расчетов

Управление валютным курсом Реальный валютный курс определяется: -свободными предложениями по покупке и продаже валюты на валютных биржах С осени 1998 БР проводит курсовую политику – плавающего валютного курса - В силу объективности действия текущих макроэкономических факторов - текущий рыночный курс является равновесным, соответствующим складывающемуся в каждый момент времени балансу финансовых потоков -

Влияние курсовой политики на макроэкономическое равновесие ть ос нса н ен ала ш б ве го о вн жно а Ур ате Пл Максимальный объем ВВП Равновесный курс рубля Ни зк и и нф е тем л яци пы и Согласно экономической теории при: Среднесрочном равновесном курсе Можно одновременно достигнуть – Максимального объема ВВП (полная занятость всех производственных ресурсов) Уравновешенность платежного баланса ( при котором не возникает угрозы невыполнения внешних обязательств Достаточно низких темпов инфляции

Влияние курсовой политики на макроэкономическое равновесие Если курс национальной валюты занижен относительно долгосрочного равновесного уровня и при этом формируется большое положительное сальдо счета текущих операций ПБ, а экономика находится в состоянии недоиспользования ресурсов, то экономический рост достигается за счет вовлечения новых ресурсов. После исчерпания экстенсивных факторов темпы роста замедляются и ускоряются темпы инфляции, которая играет роль корректирующего механизма

Влияние курсовой политики на макроэкономическое равновесие Препятствие реальному укреплению национальной валюты, например, путем ее номинального обесценения – приведет к успеху только в краткосрочном периоде – в долгосрочном периоде - к повышению темпов инфляции. Значительное отклонение текущего рыночного обменного курса национальной валюты от равновесного уровня как в сторону обесценения так и в сторону завышения равновесного курса национальной валюты оказывает отрицательное воздействие на экономическое развитие страны. Факты искусственного поддержания завышенного курса рубля являются данью нашей истории Занижение курса национальной валюты снижает стимулы для повышения эффективности производства

Воздействие на валютные курсы в")

Инструменты валютной политики Изменение процентной ставки рефинансирования (дисконтная политика) Воздействие на валютные курсы в форме валютных интервенций (девизная политика) Диверсификация валютных резервов. Порядок установления валютного курса – плавающий, фиксированный, по отношению к одной валюте, по отношению к корзине валют, установление валютных коридоров, множественность валютных курсов по различным видам межд. операций и т. д. Валютные ограничения – обязательная продажа валютной выручки, ограниченная продажа иностранной валюты импортерам, регулирование сроков платежей по экспорту и импорту, запрет на операции по купле продаже валют для физических лиц – резидентов и др. Валютный СВОП – операции по обмену валютными активами между сторонами сделки в целях снижения валютного риска, при этом покупка валюты осуществляется на условиях СПОТ (т. е. на условиях немедленной оплаты и поставки) и одновременная ее продажа на условиях форвардной сделки ( т. е. по текущей цене или цене при оплате наличными с доставкой и завершением сделки на согласованную дату в будущем)

для повышения курса национальной валюты ЦБ")

Управление валютным курсом валютные интервенции Валютные интервенции А) для повышения курса национальной валюты ЦБ будет продавать иностранную валюту в обмен на национальную Б) Для снижения – ЦБ будет скупать иностранную валюту в обмен на национальную ЦБ проводит валютные интервенции в целях максимального приближения курса национальной валюты к его покупательной способности -

Управление валютным курсом – валютные интервенции В занижении курса национальной валюты заинтересованы фирмы экспортеры, которые обеспечивают основную часть поступающей экспортной валютной выручки В завышении курса национальной валюты заинтересованы предприятия, получающие сырье, материалы из-за рубежа, а также отрасли промышленности, производящие неконкурентную, по сравнению с иностранной продукцию

Управление валютным курсом Для перехода к инфляционному таргетированию БР потребуется перейти к режиму свободно плавающего валютного курса

Валютный своп При проведении сделок "валютный своп" Банк России осуществляет покупку иностранной валюты за российские рубли сроком "сегодня" по действующему официальному курсу иностранной валюты к российскому рублю (базовому курсу) с её последующей продажей сроком "завтра" по курсу, равному указанному базовому курсу, увеличенному на своп-разницу, рассчитанную по следующей формуле:

Формула расчета валютного свопа

Расчет валютного свопа где СР – величина своп-разницы, в рублях; БК – базовый курс; ПСRUB – устанавливаемая рабочей группой Комитета Банка России по денежно-кредитной политике для целей заключения сделок "валютный своп" процентная ставка по рублям, в процентах годовых; ПСcur – процентная ставка по иностранной валюте: для долларов США ставка FEDERAL FUNDS TARGET RATE, в процентах годовых (источник: REUTERS, код страницы <USFFTARGET=>, последнее значение), для евро ставка MINIMUM BID RATE AT REFINANCING TENDER, в процентах годовых (источник: REUTERS, код страницы <ECBMRO=ECBF>, последнее значение); Д – число календарных дней со дня расчетов по первой части сделки "валютный своп" (исключая день расчетов по первой части сделки) по день расчетов по второй части сделки "валютный своп" (включая день расчетов по второй части сделки); ДГRUB – число календарных дней в календарном году (365 или 366).

,")

Валютный своп Сделки "валютный своп" заключаются Банком России на Московской межбанковской валютной бирже (ММВБ), а также с кредитными организациями, являющимися контрагентами Банка России по операциям купли-продажи иностранной валюты на внутреннем валютном рынке. Минимальная сумма сделки на внебиржевом рынке равна трем миллионам долларов США для сделок "рубль-доллар" и одному миллиону евро для сделок "рубль-евро".

Документ основных направлений единой государственной денежно-кредитной политики на : предстоящий год включает следующие разделы концептуальные принципы, лежащие в основе денежно-кредитной политики; краткая характеристика состояния экономики; прогноз достижения текущих целей денежно-кредитной политики; сценарный (многовариантный) прогноз развития экономики России на предстоящий год; прогноз основных показателей платежного баланса на предстоящий год; целевые ориентиры собственно денежно-кредитной политики на предстоящий год (с указанием интервальных ориентиров инфляции, денежной базы, денежной массы, изменения золотовалютных резервов); показатели денежной программы на предстоящий год. В денежной программе приводятся прежде всего показатели по денежной базе и источникам ее формирования: за счет чистых внутренних активов органов денежно-кредитного регулирования, включая чистый кредит правительству и частый кредит банкам и за счет чистых международных резервов органов денежно-кредитного регулирования варианты применения инструментов и методов денежно-кредитной политики для постижения целевых ориентиров; план мероприятия Банка России по совершенствованию банковской системы России, банковского надзора, финансовых рынков, платежной системы.

Основные направления единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов Снизить уровень инфляции Переход в ДКП с программирования денежного предложения на использование процентной ставки Переход от управляемого валютного курса к свободноплавающему валютному курсу Изменение принципов ДКП адекватно мировым ценам на энергоносители Укрепление рубля Увязка ДКП и финансовой политики Планирование и утверждение федерального бюджета на 3 -х летний период Регулирование М 2 с помощью процентной политики Управление ликвидностью банковского сектора.

Основные направления единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов В предстоящие три года основной задачей денежно-кредитной политики является последовательное снижение инфляции до 5‑ 6, 8% в 2011 году (из расчета декабрь к декабрю). Банк России намерен в указанный период в основном завершить переход к режиму таргетирования инфляции, предполагающему приоритет цели по снижению инфляции. Однако в ближайшее время денежно-кредитная политика во многом будет сохранять черты, сформированные в последние годы: продолжится применение режима управляемого плавающего валютного курса рубля, использование денежной программы для контроля за соответствием денежнокредитных показателей целевому уровню инфляции, использование бивалютной корзины в качестве операционного ориентира политики валютного курса.

Основные направления единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов Банк России продолжит движение к режиму свободно плавающего валютного курса, последовательно ослабляя жесткость привязки рубля к бивалютной корзине и допуская большую волатильность ее стоимости. Режим свободно плавающего валютного курса необходим для введения таргетирования инфляции в полном объеме. При этом одновременно с сокращением участия Банка России в курсообразовании потребуется реализация комплекса мер по превращению процентной ставки Банка России в главный инструмент денежно-кредитной политики,

Основные направления единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов Процентная политика Банка России будет осуществляться исходя из состояния экономики и динамики инфляции. Важной задачей процентной политики будет постепенное сужение коридора процентных ставок по собственным операциям Банка России и снижение волатильности ставок денежного рынка. При этом все большее влияние на формирование процентных ставок денежного рынка будут оказывать ставки по рыночным инструментам рефинансирования банков, прежде всего по операциям прямого РЕПО.

Основные направления единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов В рамках системы управления ликвидностью банковского сектора Банк России продолжит улучшать условия доступа кредитных организаций к инструментам рефинансирования, что должно способствовать снижению трансакционных издержек и рыночных рисков. При необходимости Банк России может применять обязательные резервные требования в качестве прямого инструмента регулирования ликвидности банковского сектора.

Инструменты денежно-кредитной политики и их использование Система инструментов денежно-кредитной политики в среднесрочной перспективе будет ориентирована на решение стратегической задачи – переноса центра тяжести с управления валютным курсом на усиление роли процентной политики Банка России. Банк России будет применять инструменты предоставления или абсорбирования ликвидности, обеспечивая приоритетное использование рыночных операций на аукционной основе в сочетании с инструментами постоянного действия. Банк России будет преимущественно использовать инструменты абсорбирования свободной банковской ликвидности, в первую очередь операции с ОБР и депозитные операции. При необходимости Банк России намерен проводить операции по продаже государственных облигаций из собственного портфеля (без обязательства обратного выкупа). Банк России будет обеспечивать необходимый уровень рефинансирования кредитных организаций, используя рыночные операции предоставления ликвидности (прежде всего аукционы прямого РЕПО, ломбардные аукционы) и инструменты постоянного действия (в частности, операции РЕПО по фиксированной ставке и сделки «валютный своп» , ломбардные кредиты по фиксированной процентной ставке, кредиты, обеспеченные нерыночными активами).

Основные направления единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов Для обеспечения бесперебойного осуществления расчетов кредитным организациями будет продолжено предоставление на ежедневной основе внутридневных кредитов и кредитов «овернайт» Банка России. Банком России будет продолжена политика расширения перечня активов, которые могут быть использованы в качестве обеспечения по инструментам рефинансирования Банка России. После внесения соответствующих законодательных изменений, позволяющих Банку России совершать операции на фондовых биржах с корпоративными ценными бумагами, планируется проведение операций прямого РЕПО с биржевыми облигациями и акциями наиболее надежных эмитентов. В целях улучшения возможностей кредитных организаций по получению денежных средств с помощью инструментов рефинансирования Банком России предусматриваются создание «единого пула обеспечения» , включающего в себя как рыночные, так и нерыночные активы. , При этом между Банком России и кредитными организациями предполагается заключать «рамочные» соглашения, что позволит определять общие условия предоставления кредитов Банка России при использовании дифференцированного подхода к установлению процентных ставок по ним в зависимости от качества обеспечения .

Основных направлениях единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов В условиях ограниченности объема обеспечения, имеющегося в наличии у кредитных организаций, и усиления их потребности в рефинансировании Банк России при необходимости будет использовать аукционы по предоставлению кредитов без обеспечения кредитным организациям с международным рейтингом долгосрочной кредитоспособности не ниже определенного уровня. На начальном этапе проведения указанных операций минимальный рейтинг кредитоспособности устанавливается на уровне «B-» по классификации рейтинговых агентств «Fitch Ratings» или «Standard & Poor’s» либо на уровне «B 3» по классификации рейтингового агентства «Moody’s Investors Servic В качестве инструмента прямого регулирования ликвидности по‑прежнему будут использоваться обязательные резервные требования. Банк России предполагает придерживаться политики поэтапного повышения коэффициента усреднения обязательных резервов в целях расширения возможностей банковского сектора по управлению ликвидностью

К ЗАВТРА!!!222. ДКР и банки.ppt