БУ от 25.02.13.pptx

- Количество слайдов: 67

Кредит Рисунок 1. Схема счёта Дт Активный счёт Кт Остаток (сальдо)")

Дебет счет (наименование) Кредит Рисунок 1. Схема счёта Дт Активный счёт Кт Остаток (сальдо) хоз. средств на начало месяца Хозяйственные операции, вызывающие увеличение (+) вызывающие уменьшение ( ) средств в отчетном периоде средств в отчетном месяце Оборот по Дт (сумма всех Оборот по Кт (сумма всех хозяйственных операций) Остаток на конец месяца = остаток на начало месяца + оборот по Дт – оборот по Кт Рисунок 2 Схема активного счёта

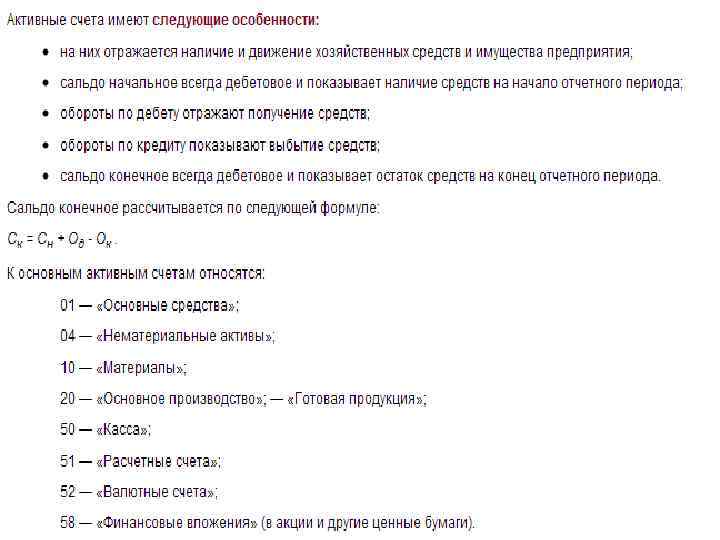

По активному счету отражается: по Дт – остатки на начало и конец отчетного периода, и хозяйственные операции, увеличивающие остатки; по Кт – только хозяйственные операции, уменьшающие остатки. По активному счету могут быть следующие ситуации: • сумма на начало месяца + оборот за месяц ˃ суммы по кредиту счета, • сумма на начало месяца + оборот за месяц = оборот по кредиту.

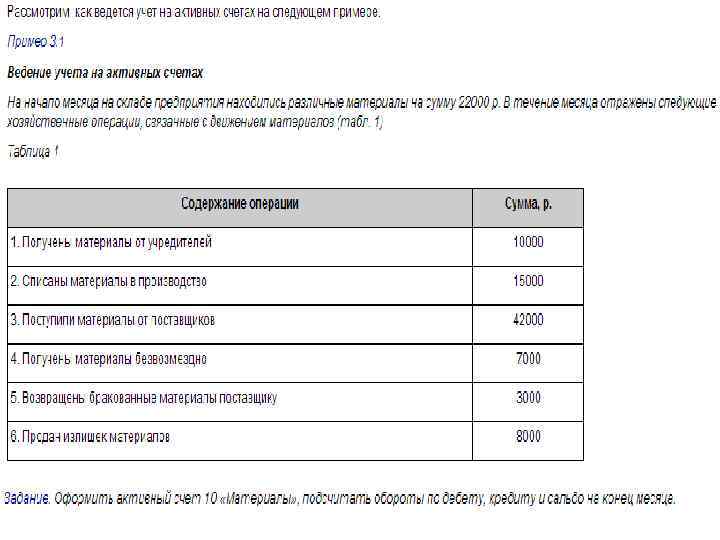

РЕШЕНИЕ

на начало месяца Хозяйственные операции, вызывающие уменьшение (")

Пассивный счёт Дт Кт Остаток (сальдо) на начало месяца Хозяйственные операции, вызывающие уменьшение ( ) вызывающие увеличение (+) остатка Оборот по Дт (сумма всех Оборот по Кт (сумма всех хозяйственных операций) Остаток на конец месяца = остаток на начало месяца + оборот по Кт – оборот по Дт Рисунок 3 Схема пассивного счета

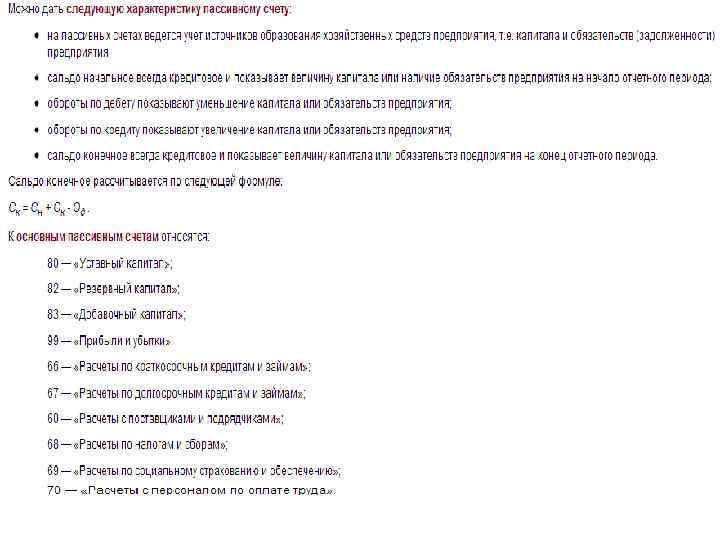

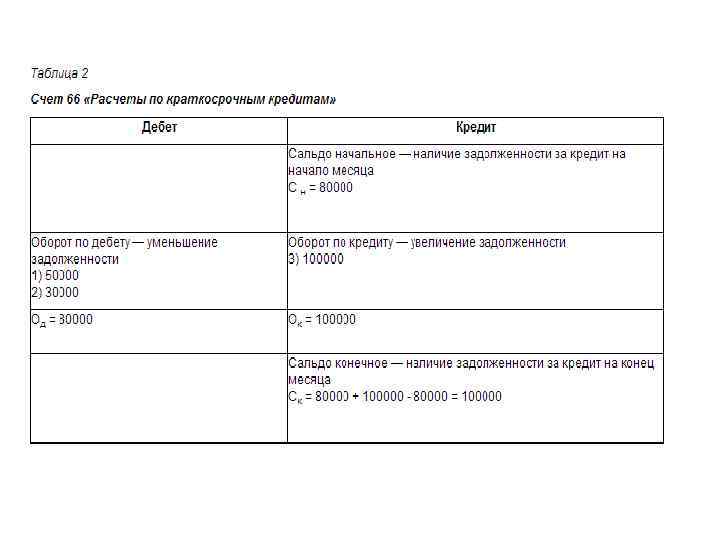

По пассивному счету, на котором учитывается капитал, обязательства отражаются: по Дт – хозяйственные операции, уменьшающие остаток; по Кт – остатки на начало и конец отчетного периода и хозяйственные операции, увеличивающие остатки. По пассивному счету могут быть также ситуации: Ø Кт ∑ на начало месяца + оборот за месяц по Кт ∑ оборот по Дт Ø Кт ∑ на начало месяца + оборот за месяц по Кт = ∑ оборота по Дт.

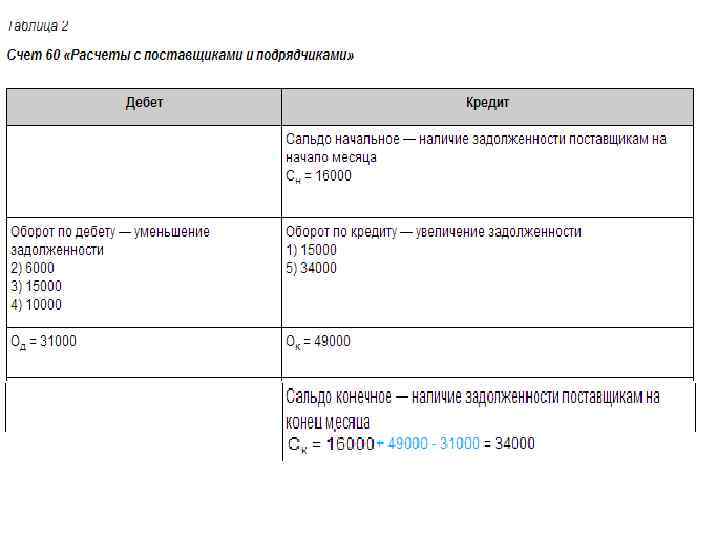

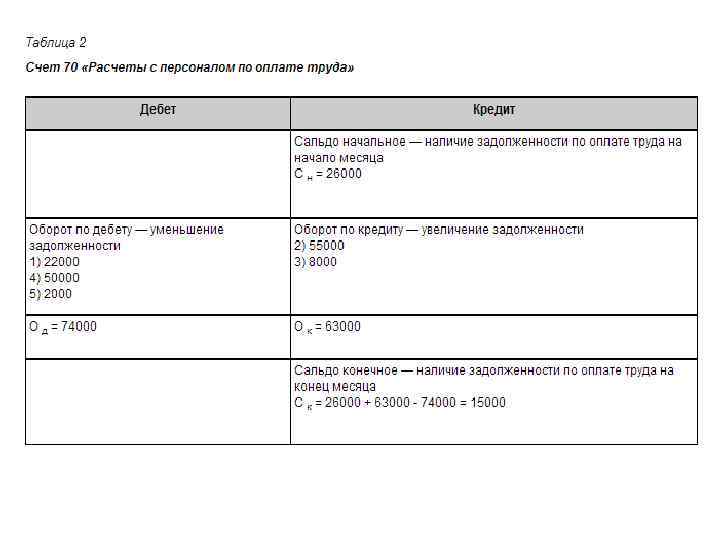

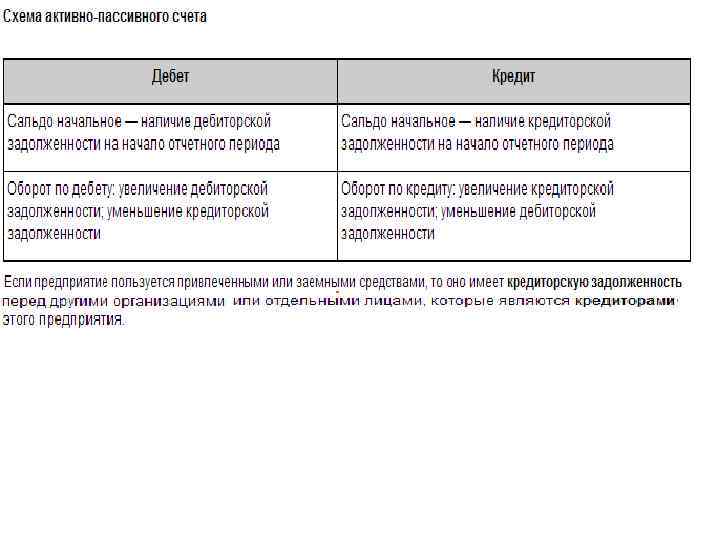

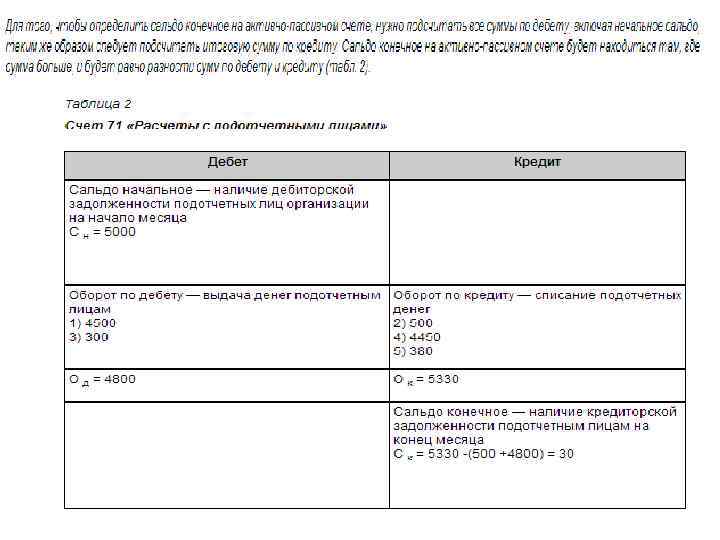

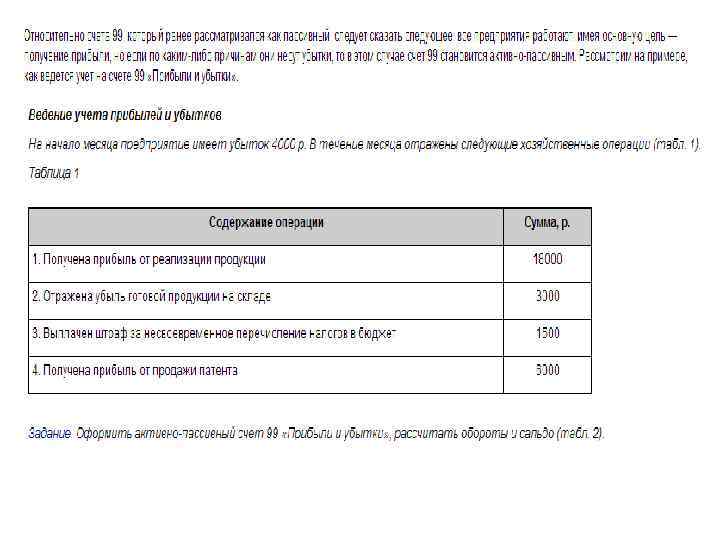

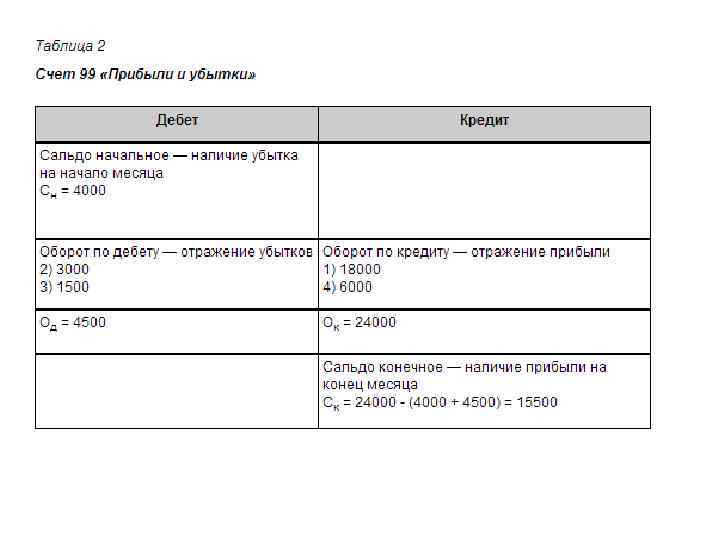

Помимо активных и пассивных счетов в бухгалтерском учёте присутствуют счета на которых одновременно отражаются и активы предприятия (в т. ч. Дебиторская задолженность) и источники их образования (в т. ч. Кредиторская задолженность). Такие счета называют активно-пассивные. Они бывают: ü С односторонним сальдо (99 счет, прибыль и убытки). Сальдо конечное будет кредитовым, если прибыль, а если убыток, то дебетовым. ü С двусторонним сальдо (76 счет, расчеты с разными кредиторами и дебиторами). Счет предусмотрен, чтобы не открывать дополнительных счетов для организаций, которые могут быть одновременно кредиторами и дебиторами. Развернутое сальдо в активно пассивных счетах можно определить только через аналитический учёт. Необходимо вести учёт по каждому дебитору и кредитору и выводить сальдо по каждому покупателю и поставщику, а затем подсчитать общую сумму дебиторской и кредиторской задолженности.

Классификация счетов – это группировка счетов по наиболее существенным признакам, что даёт сопоставимость и сводимость существующих показателей. Выделяют две классификации счетов бухгалтерского учёта: I) Классификация счетов по структуре; II) Классификация счетов по экономическому содержанию.

Классификация счетов по структуре предусматривает 6 групп:

ОТЧЁТНОСТИ. Вопрос 1.")

Тема: БУХГАЛТЕРСКИЙ БАЛАНС, ЕГО ЭЛЕМЕНТЫ. ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ. СОСТАВ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЁТНОСТИ. Вопрос 1. Балансовый метод обобщения информации Баланс – способ группировки и обобщения имущества и источников его образования. Баланс означает равновесие, уравновешивание, (буквально фр. весы). Балансовое обобщение информации широко применяется в учете, анализе финансово хозяйственной деятельности, для обоснования и принятия соответствующих управленческих решений. Характеризуется двойственным характером отражения объектов и синтетическим обобщением информации. Балансовое обобщение информации предоставляет возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. д. Из баланса можно узнать чем владеет собственник, каковы запасы ТМЦ, которыми предприятие способно распоряжаться, сумеет ли предприятие выполнить взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, и т. д.

По балансу определяют конечный финансовый результат работы предприятия, который отражается в виде чистой прибыли или убытке – в пассиве баланса, а также осуществляется контроль за движением денежных потоков в соответствии с полученной прибылью. Вопрос 2. Виды балансов Существуют несколько видов бухгалтерских балансов: вступительный, периодический и годовой; соединительный, разъединительный; санируемый и ликвидационный; сводный, консолидированный.

Вступительный баланс открывает ведение бухгалтерского учета на новом предприятии. Если составляется баланс заново создаваемого предприятия, то баланс будет очень прост, показаны только имущество в основном из денежных средств (вкладов) создателей предприятия и организационных расходов. Текущий баланс – составляется периодически в течение всего времени действия предприятия. Санируемый баланс составляют тогда, когда предприятие приближается к банкротству. Для того, чтобы провести реальную оценку баланса и принять решение о банкротстве или договориться с кредиторами о продлении сроков платежей и составляется санируемый баланс. Данный баланс составляется с привлечением независимого аудитора с целью показать реальное положение дел. Некоторые статьи могут подвергнуться уценке, если они не соответствуют действительности.

При составлении ликвидационного баланса производится переоценка всех статей по реализационной стоимости, которая в большинстве случаев более низкая, чем первоначальная, балансовая стоимость. Некоторые статьи в нем отсутствуют «Расходы будущих периодов» , «Доходы» и др. В ликвидационном балансе появляются статьи стоимость фирмы, стоимость патента. Собственные капиталы хозяйства не указываются отдельной строкой, если с началом ликвидационного периода все собственные средства перечисляются на специально открытый счет «Ликвидация» .

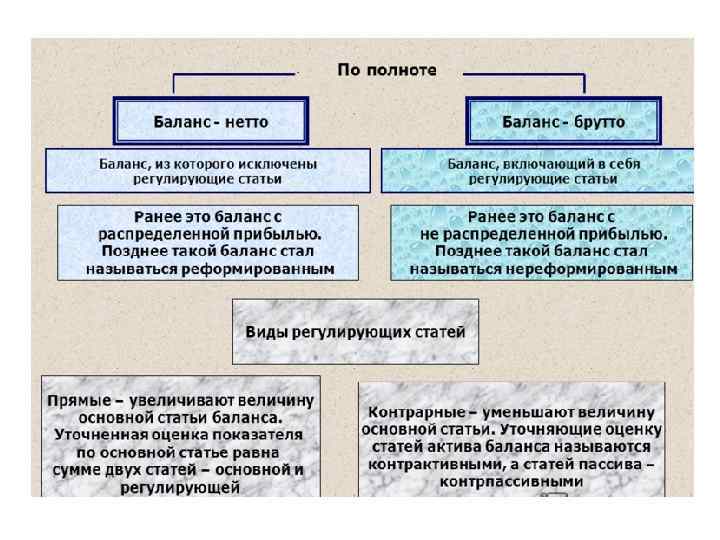

Разделительный – составляется в момент разделения одной крупной организации на несколько мелких структурных подразделений. Объединительный – формируется при объединении нескольких компаний в 1. Кроме того, по методу очистки балансы подразделяются на баланс брутто и баланс - нетто. Баланс брутто включает в себя регулирующие статьи. Баланс нетто баланс из которого исключены регулирующие статьи.

Правила оценки статей баланса. В соответствии с положение по ведению бух. учета и бух. отчетности основные средства и НМА отражаются в балансе по остаточной стоимости; Сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и др. материальные ресурсы – по фактической себестоимости; Готовую продукцию и отгруженную – по полной или неполной фактической или плановой себестоимости продукции. Товары в организациях, занимающихся торговой деятельностью, в балансе отражаются по стоимости их приобретения. Незавершенное производство может отражаться по нормативной (плановой) себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов.

Материальные ценности, на которые в течении года снизилась цена или которые морально устарели и потеряли свое первоначальное качество, отражаются в б/б на конец отчетного периода по цене реализации, если они ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты хозяйственной деятельности. Остатки средств организации по валютным счетам, др. денежные средства, дебиторская и кредиторская задолженности в иностранной валюте отражают в отчетности в суммах, определяемых путем перерасчета иностранных валют по курсу ЦБ РФ, действующего на последнее число отчетного периода.

Дебиторская задолженность, по которой истек срок исковой давности, др. долги, нереальные для взыскания, списываются по решению руководителя за счет сомнительных долгов или на финансовые результаты деятельности коммерческой организации и увеличение расходов у некоммерческой. Списание долга в следствие неплатежеспособности не является аннулированием задолженности. Она отражается за балансом в течение 5 лет с момента списания для наблюдения за возможностью взыскания. Суммы кредиторской и депонентской задолженности списываются на финансовые результаты коммерческой организации или увеличивают доходы некоммерческой.

Вопрос 3. Схема построения баланса. Характеристика актива и пассива баланса По внешнему виду бухгалтерский баланс представляет собой таблицу, состоящую из двух частей: Левой – отражающей активы по составу и размещению (актив); Правой – отражающей обязательства (пассив). Всегда соблюдается равенство, итог актива баланса равен итогу пассива баланса и называется валютой баланса. Состояние равновесия важнейший признак построения баланса. Бухгалтерский баланс представляет состояние активов как группу разнородных имущественных средств, материальных ценностей, находящихся в непосредственном владении хозяйства и прав на эти ценности. Баланс отражает состояние хозяйства в денежной форме (оценке). Поэтому правильная оценка статей баланса имеет исключительное значение, как при построении баланса, так и для оценки деятельности предприятия.

актива и пассива,")

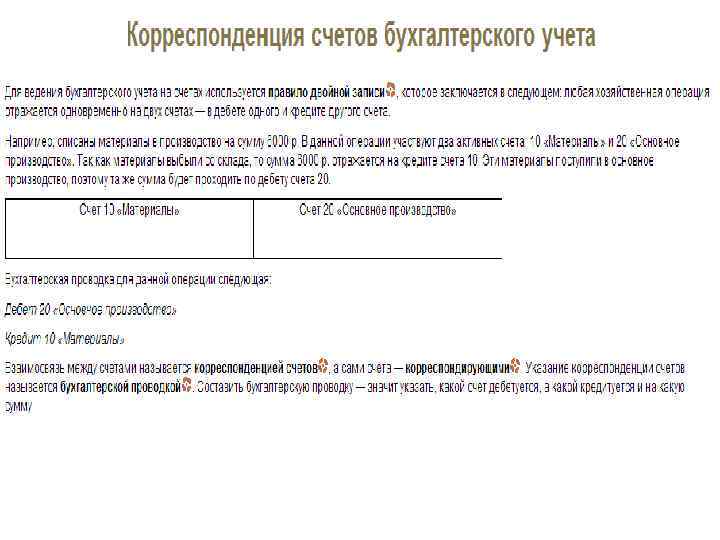

Основным элементом бухгалтерского баланса является балансовая статья – это показатель (строка) актива и пассива, характеризующий отдельные виды имущества, их источников, обязательств. Статьи объединены в группы, группы – в разделы, исходя из их экономического содержания. Правильно построить баланс это значит: полностью охватить хозяйственный процесс предприятия во всем его многообразии; дать надлежащую группировку хозяйственных явлений; изучить связь между этими явлениями, т. е. установить правильную корреспонденцию счетов.

В соответствии с Концепцией реформирования б/у к активам относят хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем, то есть обладают потенциальной возможностью прямо или косвенно способствовать притоку денежных средств в организацию. При этом материально вещественная форма объекта и юридические условия его использования не являются существенными критериями отнесения его к активам.

Актив баланса делится на 2 раздела: Раздел I «Внеоборотные активы» , где показаны основные средства, нематериальные активы, долгосрочная финансовая аренда и др. Раздел II «Оборотные активы» : запасы: материалы, готовая продукция и др. , денежные средства, дебиторская задолженность: задолженность покупателей, подотчётных лиц, краткосрочные финансовые вложения). Статьи актива в соответствии со сложившимися традициями располагаются по определенной схеме. Отдельные статьи актива размещаются в балансе по степени подвижности, т. е. по степени ликвидности, в зависимости от того с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму. В России актив строится в порядке возрастающей ликвидности, при которой в I разделе баланса показывается недвижимое имущество, которое практически до конца своего существования сохраняет первоначальную форму. При построении баланса в порядке убывающей ликвидности на I месте стоят статьи денежных средств, товаров, запасов, н /пр ва, дебиторов и т. д. Эта схема построения баланса характерна для США и Англии.

вложена в хозяйственную деятельность предприятия; кто")

Пассив баланса показывает: - какая величина средств (капитала) вложена в хозяйственную деятельность предприятия; кто и в какой форме участвовал в создании имущества предприятия. «Пассив» трактуется как «Источники образования состав и принадлежность средств предприятия» . В рыночной экономике пассив определяется как обязательства за полученные ценности.

Важным моментом при этом является группировка обязательств, которые различаются по объектам: 1. обязательства перед собственниками имущества, 2. обязательства перед третьими лицами (кредиторами, банками и д. р. ). Такое деление имеет важное значение при определении срочности их погашения. Обязательства перед собственниками составляют практически постоянную часть баланса не подлежащую погашению во время деятельности хозяйствующе го субъекта.

одни возникают из первоначального взноса собственника")

Обязательства перед собственниками подразделяются на 2 вида: а) одни возникают из первоначального взноса собственника при открытии хозяйства и последующих дополнительных взносов. Такие источники называются уставным (фондом) капиталом. б) другие являются накоплением средств части полученной прибыли: это – «Резервный капитал» , «Добавочный капитал» , «Нераспределенная прибыль» . Другой составной частью пассива являются внешние обязательства (долги), которые подразделяются на: долгосрочные и краткосрочные. Этот вид капитала называется заёмным капиталом. Статьи пассива баланса группируются по степени срочности возврата обязательств. В Российской практике статьи пассива располагаются по возрастающей срочности возврата, т. е. Первое место занимает уставный капитал, за ним все остальные статьи.

Пассив бухгалтерского баланса включает три раздела: III. раздел баланса «Капитал и резервы» IV. раздел баланса «Долгосрочные обязательства» V. раздел баланса «Краткосрочные обязательства»

Вопрос 4. Изменения в балансе под влиянием хозяйственных операций Несмотря на всё многообразие хозяйственных операций, их объединяют в 4 группы, по признаку их влияния на величину актива и пассива баланса. 1) Операции I типа изменяют состав имущества, т. е. затрагивают только актив баланса. В этом случае валюта баланса не изменяется. А+х х = П Например: Получены в кассу с расчетного счета 5000 руб. 2) Операции II типа изменяют только пассив баланса. В этом случае валюта баланса не изменяется. А = П+х х Например: Часть прибыли отчётного года использована для формирования резервного капитала

Операции III типа изменяют одновременно актив и пассив баланса в сторону увеличения. В")

3) Операции III типа изменяют одновременно актив и пассив баланса в сторону увеличения. В этом случае валюта баланса увеличивается на сумму хозяйственной операции. А+х = П+х Например: На валютный счёт зачислена краткосрочная ссуда банка в размере 200 000 руб. 4) Операции IV типа изменяют одновременно величину имущества и обязательств в сторону уменьшения, т. е. уменьшается актив и пассив баланса. А х = П х Например: Выдана из кассы заработная плата рабочим предприятия 50 000 руб. Отметим, что равенство валюты баланса актива и пассива, сохраняется при влиянии любого типа хозяйственных операций.

отчётности Бухгалтерская отчетность представляет собой систему показателей,")

Вопрос 5. Состав и содержание бухгалтерской (финансовой) отчётности Бухгалтерская отчетность представляет собой систему показателей, полученных на основе данных учета, характеризующих имущественное и финансовое положение организации и результаты ее хозяйственной деятельности за отчетный период. В зависимости от охватываемого периода времени различают годовую и промежуточную бухгалтерскую отчётность. К промежуточной, относится отчётность, составляемая на внутригодовую дату (за месяц или квартал).

В соответствии с ст. 5 ПБУ 4/99 «Бухгалтерская отчётность организации» Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Организации обязаны представлять квартальную отчетность в течение 30 дней по завершении отчетного квартала, а годовую в течение 90 дней по истечении отчетного года.

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. Промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации.

БУ от 25.02.13.pptx