0faab818d9b25e43445e416f9da96165.ppt

- Количество слайдов: 106

Comité del Centro de Estudios de las Finanzas Públicas Programa “Foro de Armonización Contable” Representantes de la Secretaría de Finanzas asistieron al Foro de Armonización Contable denominado: “El Poder Público y el Compromiso con el Futuro”, desarrollado en la H. Cámara de Diputados del Congreso de la Unión, organizada por el Comité del Centro de Estudios de las Finanzas Públicas el día 19 de Marzo de 2009.

Comité del Centro de Estudios de las Finanzas Públicas Programa “Foro de Armonización Contable” Representantes de la Secretaría de Finanzas asistieron al Foro de Armonización Contable denominado: “El Poder Público y el Compromiso con el Futuro”, desarrollado en la H. Cámara de Diputados del Congreso de la Unión, organizada por el Comité del Centro de Estudios de las Finanzas Públicas el día 19 de Marzo de 2009.

INTRODODUCCIÓN “ FORO DE ARMONIZACIÓN CONTABLE” EL Poder Público y el Compromiso con el Futuro de México ABRIL 2009

INTRODODUCCIÓN “ FORO DE ARMONIZACIÓN CONTABLE” EL Poder Público y el Compromiso con el Futuro de México ABRIL 2009

Comité del Centro de Estudios de las Finanzas Públicas Programa “Foro de Armonización Contable” Tema 1: PODER LEGISLATIVO COMPROMISO CON LA TRANSPARENCIA Expositores: • Lic. Dionisio Pérez Jácome (Subsecretario de Egresos de la SHCP) • Dip. Javier Guerrero García • Dip. Alma Edwviges Alcaraz Hernández • Dip. Antonio Ortega Martínez Tema 2: DIMENSIÓN SOCIAL DE LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS Expositores: • Dr. Fausto Hernández Trillo (CIDE) • Dr. Fausto kubli García (Director de Coordinación y Seguimiento de Acuerdos de la Secretaría Ejecutiva del IFAI)

Comité del Centro de Estudios de las Finanzas Públicas Programa “Foro de Armonización Contable” Tema 1: PODER LEGISLATIVO COMPROMISO CON LA TRANSPARENCIA Expositores: • Lic. Dionisio Pérez Jácome (Subsecretario de Egresos de la SHCP) • Dip. Javier Guerrero García • Dip. Alma Edwviges Alcaraz Hernández • Dip. Antonio Ortega Martínez Tema 2: DIMENSIÓN SOCIAL DE LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS Expositores: • Dr. Fausto Hernández Trillo (CIDE) • Dr. Fausto kubli García (Director de Coordinación y Seguimiento de Acuerdos de la Secretaría Ejecutiva del IFAI)

Comité del Centro de Estudios de las Finanzas Públicas Programa “Foro de Armonización Contable” Tema 3: EXPERIENCIAS INTERNACIONALES Y NACIONALES DE LA ARMONIZACIÓN Expositores: • C. P. C. Manuel Vargas (Banco Mundial) • C. P. C. José Alfredo Monterrubio Jiménez (Colegio de Contadores Públicos de México) • C. P. Alejandro Luna (CONACYT) Tema 4: PROCESO DE IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE: Hacia la Construcción de una agenda. Expositores: • C. P. Arturo González de Aragón (Auditor Superior de la Federación) • Dr. Moisés Alcalde Virgen (Jefe de la Unidad de Contabilidad Gubernamental de la SHCP) • Amalia García Medina (Gobernadora de Zacatecas) • Jorge Juan Torres López (Presidente Municipal de Saltillo)

Comité del Centro de Estudios de las Finanzas Públicas Programa “Foro de Armonización Contable” Tema 3: EXPERIENCIAS INTERNACIONALES Y NACIONALES DE LA ARMONIZACIÓN Expositores: • C. P. C. Manuel Vargas (Banco Mundial) • C. P. C. José Alfredo Monterrubio Jiménez (Colegio de Contadores Públicos de México) • C. P. Alejandro Luna (CONACYT) Tema 4: PROCESO DE IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE: Hacia la Construcción de una agenda. Expositores: • C. P. Arturo González de Aragón (Auditor Superior de la Federación) • Dr. Moisés Alcalde Virgen (Jefe de la Unidad de Contabilidad Gubernamental de la SHCP) • Amalia García Medina (Gobernadora de Zacatecas) • Jorge Juan Torres López (Presidente Municipal de Saltillo)

TEMA 1: PODER LEGISLATIVO COMPROMISO CON LA TRANSPARENCIA Expositor: Lic. Dionisio Pérez Jácome (Subsecretario de Egresos de la SHCP)

TEMA 1: PODER LEGISLATIVO COMPROMISO CON LA TRANSPARENCIA Expositor: Lic. Dionisio Pérez Jácome (Subsecretario de Egresos de la SHCP)

1. Marco legal 2. Objetivo y principios de la ley 3. Sistema Contable 4. Registro Patrimonial 5. Organización Institucional 6. Transitoriedad

1. Marco legal 2. Objetivo y principios de la ley 3. Sistema Contable 4. Registro Patrimonial 5. Organización Institucional 6. Transitoriedad

1. - MARCO LEGAL • La publicación de la Ley guarda congruencia con la reciente reforma fiscal integral, la cual otorga al Congreso la atribución para legislar en materia de contabilidad para lograr su armonización a nivel nacional (art. 73, fracc. XXVIII Constitucional). • La publicación de la Ley se ubica dentro del plazo de un año (mayo 2009) establecido en dicha reforma para que el Congreso de la Unión, así como las legislaturas de los Estados y del Distrito Federal aprobaran nuevas leyes o modificaran su marco legal actual hacia la armonización contable a nivel nacional.

1. - MARCO LEGAL • La publicación de la Ley guarda congruencia con la reciente reforma fiscal integral, la cual otorga al Congreso la atribución para legislar en materia de contabilidad para lograr su armonización a nivel nacional (art. 73, fracc. XXVIII Constitucional). • La publicación de la Ley se ubica dentro del plazo de un año (mayo 2009) establecido en dicha reforma para que el Congreso de la Unión, así como las legislaturas de los Estados y del Distrito Federal aprobaran nuevas leyes o modificaran su marco legal actual hacia la armonización contable a nivel nacional.

2. Objetivo y principios de la ley Objetivo Introducir un nuevo esquema de contabilidad gubernamental bajo los estándares más avanzados a nivel nacional e internacional, el cual es aplicable a los tres poderes y los órganos autónomos en los tres niveles de gobierno. Principios de la ley ü Nueva percepción de la contabilidad gubernamental a efecto de que ésta sea un elemento clave en la toma de decisiones sobre las finanzas públicas y no sólo un medio para elaborar cuentas públicas. ü Establecer parámetros y requisitos mínimos obligatorios de la contabilidad en los tres órdenes de gobierno. ü Regular el registro del patrimonio. ü Contar con un marco institucional incluyente. ü Integrar la información sobre resultados a la cuenta pública. ü Información y transparencia. ü Contar con un horizonte real en la implementación de las obligaciones de la ley.

2. Objetivo y principios de la ley Objetivo Introducir un nuevo esquema de contabilidad gubernamental bajo los estándares más avanzados a nivel nacional e internacional, el cual es aplicable a los tres poderes y los órganos autónomos en los tres niveles de gobierno. Principios de la ley ü Nueva percepción de la contabilidad gubernamental a efecto de que ésta sea un elemento clave en la toma de decisiones sobre las finanzas públicas y no sólo un medio para elaborar cuentas públicas. ü Establecer parámetros y requisitos mínimos obligatorios de la contabilidad en los tres órdenes de gobierno. ü Regular el registro del patrimonio. ü Contar con un marco institucional incluyente. ü Integrar la información sobre resultados a la cuenta pública. ü Información y transparencia. ü Contar con un horizonte real en la implementación de las obligaciones de la ley.

2. Objetivo y principios de la ley ü En congruencia con el mandato constitucional, la Ley establece que los tres órdenes de gobierno comparten los mismos estándares al llevar su contabilidad. ü Las disposiciones de la Ley obligan a los tres poderes en los tres órdenes de gobierno. ü Se crea un esquema institucional para que la armonización no sea estática, es decir, se propicia que la contabilidad evolucione a través de las disposiciones complementarias que emita el Consejo de Armonización Contable (se detalla más adelante). ü El punto de partida en la contabilidad gubernamental para los tres órdenes de gobierno serán los estándares más actuales nacionales e internacionales.

2. Objetivo y principios de la ley ü En congruencia con el mandato constitucional, la Ley establece que los tres órdenes de gobierno comparten los mismos estándares al llevar su contabilidad. ü Las disposiciones de la Ley obligan a los tres poderes en los tres órdenes de gobierno. ü Se crea un esquema institucional para que la armonización no sea estática, es decir, se propicia que la contabilidad evolucione a través de las disposiciones complementarias que emita el Consejo de Armonización Contable (se detalla más adelante). ü El punto de partida en la contabilidad gubernamental para los tres órdenes de gobierno serán los estándares más actuales nacionales e internacionales.

2. Objetivo y principios de la ley LA CONTABILIDAD PARA LA TOMA DE DECISIONES ü Actualmente la contabilidad gubernamental gira entorno a la elaboración de cuentas públicas. Con esta ley, se busca que el sistema contable tenga como fin primordial la generación de información para apoyar la toma de decisiones sobre las finanzas públicas. ü Lo anterior implica que, una vez que el sistema contable funcione al 100%, se podrán generar reportes periódicos en tiempo real y, al llegar el final del ejercicio, el contenido de la cuenta pública. ü Para ello, el sistema contable funcionará a través de una herramienta tecnológica que permitirá la generación oportuna de información. ü Entre los reportes que generaría el sistema se encuentran los estados financieros y de ejecución presupuestaria. El Sistema debe vincular el registro presupuestal y el contable.

2. Objetivo y principios de la ley LA CONTABILIDAD PARA LA TOMA DE DECISIONES ü Actualmente la contabilidad gubernamental gira entorno a la elaboración de cuentas públicas. Con esta ley, se busca que el sistema contable tenga como fin primordial la generación de información para apoyar la toma de decisiones sobre las finanzas públicas. ü Lo anterior implica que, una vez que el sistema contable funcione al 100%, se podrán generar reportes periódicos en tiempo real y, al llegar el final del ejercicio, el contenido de la cuenta pública. ü Para ello, el sistema contable funcionará a través de una herramienta tecnológica que permitirá la generación oportuna de información. ü Entre los reportes que generaría el sistema se encuentran los estados financieros y de ejecución presupuestaria. El Sistema debe vincular el registro presupuestal y el contable.

3. Sistema Contable Características El Sistema Contable que utilizarán los tres órdenes de gobierno tiene las siguientes características: • Refleja la aplicación de los principios, normas contables generales y específicas. • Facilita el reconocimiento de ingresos, gastos, activos, pasivos y el patrimonio de los entes públicos. • Integra en forma automática las cuentas presupuestarias con las cuentas contables. • Permite que los registros se efectúen considerando la base acumulativa para la integración de la información financiera. • Refleja un registro congruente y ordenado de cada operación que genere derechos y obligaciones derivados de la gestión económica y financiera de los entes públicos; • Genera, en tiempo real, estados financieros y otra información que coadyuve a la toma de decisiones, a la transparencia, a la programación con base en resultados, a la evaluación y a la rendición de cuentas. • Facilita el registro y control de los inventarios de los bienes muebles e inmuebles de los entes públicos. • Se aplicará un sistema simplificado en municipios con población menor a 25, 000 habitantes.

3. Sistema Contable Características El Sistema Contable que utilizarán los tres órdenes de gobierno tiene las siguientes características: • Refleja la aplicación de los principios, normas contables generales y específicas. • Facilita el reconocimiento de ingresos, gastos, activos, pasivos y el patrimonio de los entes públicos. • Integra en forma automática las cuentas presupuestarias con las cuentas contables. • Permite que los registros se efectúen considerando la base acumulativa para la integración de la información financiera. • Refleja un registro congruente y ordenado de cada operación que genere derechos y obligaciones derivados de la gestión económica y financiera de los entes públicos; • Genera, en tiempo real, estados financieros y otra información que coadyuve a la toma de decisiones, a la transparencia, a la programación con base en resultados, a la evaluación y a la rendición de cuentas. • Facilita el registro y control de los inventarios de los bienes muebles e inmuebles de los entes públicos. • Se aplicará un sistema simplificado en municipios con población menor a 25, 000 habitantes.

3. Sistema Contable Características • Control de bienes: Se prevé que los tres órdenes de gobierno cuenten con un registro patrimonial de bienes muebles e inmuebles congruente con su inventario. Con lo cual se busca una mejor identificación de los bienes y el estado en el que se encuentran. • Plazos: Se establecen plazos específicos para el registro de la alta y baja de bienes tanto del inventario como del registro patrimonial. • Registro auxiliar: En ocasiones hay bienes que están a cargo de los entes públicos pero que no están específicamente destinados a un servicio público, por lo que se prevé un registro auxiliar para los bienes muebles e inmuebles inalienables e imprescriptibles (monumentos arqueológicos, artísticos e históricos). Los bienes de uso común no son susceptibles de registro (bahías, espacio aéreo, mar territorial). • Control en cambios de administración: Se prevé una disposición para el control de los bienes no registrados cuando hay cambio de administración.

3. Sistema Contable Características • Control de bienes: Se prevé que los tres órdenes de gobierno cuenten con un registro patrimonial de bienes muebles e inmuebles congruente con su inventario. Con lo cual se busca una mejor identificación de los bienes y el estado en el que se encuentran. • Plazos: Se establecen plazos específicos para el registro de la alta y baja de bienes tanto del inventario como del registro patrimonial. • Registro auxiliar: En ocasiones hay bienes que están a cargo de los entes públicos pero que no están específicamente destinados a un servicio público, por lo que se prevé un registro auxiliar para los bienes muebles e inmuebles inalienables e imprescriptibles (monumentos arqueológicos, artísticos e históricos). Los bienes de uso común no son susceptibles de registro (bahías, espacio aéreo, mar territorial). • Control en cambios de administración: Se prevé una disposición para el control de los bienes no registrados cuando hay cambio de administración.

4. Organización Institucional Características • Objetivo del marco institucional: Se prevé que permita que la contabilidad gubernamental en los tres órdenes de gobierno tenga se vaya precisando y actualizando en el marco de la ley. • Integración del marco institucional: El marco institucional cuenta con dos instancias: el Consejo Nacional de Armonización Contable y el Comité Consultivo. • Comité Consultivo: Se busca que los miembros de la Comisión Permanente de Funcionarios Fiscales, representantes de municipios, la ASF y expertos opinen los proyectos del Secretario Técnico para contar con una visión plural de las necesidades de la contabilidad gubernamental. • Consejo Nacional de Armonización Contable: El Consejo es la instancia única de aprobación de disposiciones aplicables a los tres órdenes de gobierno. Por ello, se contempla que en ella participen representantes de la federación, los estados y los municipios.

4. Organización Institucional Características • Objetivo del marco institucional: Se prevé que permita que la contabilidad gubernamental en los tres órdenes de gobierno tenga se vaya precisando y actualizando en el marco de la ley. • Integración del marco institucional: El marco institucional cuenta con dos instancias: el Consejo Nacional de Armonización Contable y el Comité Consultivo. • Comité Consultivo: Se busca que los miembros de la Comisión Permanente de Funcionarios Fiscales, representantes de municipios, la ASF y expertos opinen los proyectos del Secretario Técnico para contar con una visión plural de las necesidades de la contabilidad gubernamental. • Consejo Nacional de Armonización Contable: El Consejo es la instancia única de aprobación de disposiciones aplicables a los tres órdenes de gobierno. Por ello, se contempla que en ella participen representantes de la federación, los estados y los municipios.

4. Organización Institucional Integración CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE (Es el órgano de coordinación que convalida los proyectos que el Secretario Técnico somete a su consideración) 7 Representantes de la Federación 4 Representantes de las entidades federativas 2 representantes de los municipios COMITÉ CONSULTUIVO (Emite opiniones) • Integrantes de la Comisión Permanente de Funcionarios Fiscales* • Entidades Estatales de Fiscalización • Director General del INDETEC Secretario Técnico • Asociación Mexicana de Colegios de Contadores Públicos (Prepara proyectos) Titular de la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública SHCP) *Con • Instituto Mexicano de Contadores Públicos • Auditoría Superior de la Federación • representantes de los Municipios** excepción del Secretario de Hacienda, a que se refiere la Ley de Coordinación Fiscal. ** Por c/grupo de las Entidades Federativas, según el artículo 20, fracción III de la Ley de Coordinación Fiscal.

4. Organización Institucional Integración CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE (Es el órgano de coordinación que convalida los proyectos que el Secretario Técnico somete a su consideración) 7 Representantes de la Federación 4 Representantes de las entidades federativas 2 representantes de los municipios COMITÉ CONSULTUIVO (Emite opiniones) • Integrantes de la Comisión Permanente de Funcionarios Fiscales* • Entidades Estatales de Fiscalización • Director General del INDETEC Secretario Técnico • Asociación Mexicana de Colegios de Contadores Públicos (Prepara proyectos) Titular de la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública SHCP) *Con • Instituto Mexicano de Contadores Públicos • Auditoría Superior de la Federación • representantes de los Municipios** excepción del Secretario de Hacienda, a que se refiere la Ley de Coordinación Fiscal. ** Por c/grupo de las Entidades Federativas, según el artículo 20, fracción III de la Ley de Coordinación Fiscal.

3 El Secretario Técnico somete") 4. Organización Institucional CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE (Aprueba) 3 El Secretario Técnico somete el proyecto a aprobación del Consejo* Secretario Técnico (órgano técnico) 1 El Secretario Técnico elabora el proyecto y lo envía al Comité para opinión 2 El Comité devuelve opinión COMITÉ CONSULTUIVO (opinión de expertos) *Si el Consejo no aprueba el proyecto, éste se devuelve al Secretario Técnico para que realice los ajustes correspondientes.

4. Organización Institucional CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE (Aprueba) 3 El Secretario Técnico somete el proyecto a aprobación del Consejo* Secretario Técnico (órgano técnico) 1 El Secretario Técnico elabora el proyecto y lo envía al Comité para opinión 2 El Comité devuelve opinión COMITÉ CONSULTUIVO (opinión de expertos) *Si el Consejo no aprueba el proyecto, éste se devuelve al Secretario Técnico para que realice los ajustes correspondientes.

4. Organización Institucional DECISIONES DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE (Marco conceptual, Plan de Cuentas, Manuales de Contabilidad, entre otros) La Ley prevé que los entes públicos de los tres órdenes de gobierno deben adoptar e implementar las decisiones del consejo para que tengan obligatoriedad en su ámbito de competencia.

4. Organización Institucional DECISIONES DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE (Marco conceptual, Plan de Cuentas, Manuales de Contabilidad, entre otros) La Ley prevé que los entes públicos de los tres órdenes de gobierno deben adoptar e implementar las decisiones del consejo para que tengan obligatoriedad en su ámbito de competencia.

5. Transitoriedad Fecha Obligación Artículo 27/01/09 Instalación del Consejo Nacional de Armonización Contable. 2º Tran. 20/02/09 Presentación por parte del gobierno federal y entidades federativas el Programa de Instrumentación de su Proceso de Transformación durante la instalación del Consejo. 10º. Tran. 20/02/09 Designación de los miembros del Comité Consultivo por parte del Consejo. 3º. Tran. Fracción I 15/03/09 Emisión de las reglas de operación del Consejo y del Comité por parte del Consejo. 3º. Tran. Fracción II 2009 El Consejo deberá emitir el plan de cuentas, clasificadores presupuestarios armonizados, normas y metodología para la determinación de los momentos contables de los ingresos y egresos y para la emisión de información financiera, la estructura de los estados financieros básicos y las características de sus notas, lineamientos sobre los indicadores para medir los avances físico-financieros relacionados con los recursos federales y su publicación en el Diario Oficial de la Federación y medios oficiales de entidades federativas, municipios y demarcaciones territoriales del D. F. 3º. Tran. Fracción III 2009 -2012 El Consejo deberá publicar trimestralmente en internet la información sobre el cumplimiento de lo dispuesto en los artículos cuarto, quinto, sexto y séptimo transitorio. 8º. Tran.

5. Transitoriedad Fecha Obligación Artículo 27/01/09 Instalación del Consejo Nacional de Armonización Contable. 2º Tran. 20/02/09 Presentación por parte del gobierno federal y entidades federativas el Programa de Instrumentación de su Proceso de Transformación durante la instalación del Consejo. 10º. Tran. 20/02/09 Designación de los miembros del Comité Consultivo por parte del Consejo. 3º. Tran. Fracción I 15/03/09 Emisión de las reglas de operación del Consejo y del Comité por parte del Consejo. 3º. Tran. Fracción II 2009 El Consejo deberá emitir el plan de cuentas, clasificadores presupuestarios armonizados, normas y metodología para la determinación de los momentos contables de los ingresos y egresos y para la emisión de información financiera, la estructura de los estados financieros básicos y las características de sus notas, lineamientos sobre los indicadores para medir los avances físico-financieros relacionados con los recursos federales y su publicación en el Diario Oficial de la Federación y medios oficiales de entidades federativas, municipios y demarcaciones territoriales del D. F. 3º. Tran. Fracción III 2009 -2012 El Consejo deberá publicar trimestralmente en internet la información sobre el cumplimiento de lo dispuesto en los artículos cuarto, quinto, sexto y séptimo transitorio. 8º. Tran.

5. Transitoriedad Fecha Obligación Artículo 2010 El consejo deberá emitir los postulados básicos, las principales reglas de registro y valoración del patrimonio, estructura de los catálogos de cuentas y manuales de contabilidad, el marco metodológico sobre la forma y términos en que deberá orientarse el desarrollo del análisis de los componentes de las finanzas públicas con relación a los objetivos y prioridades que, en la materia, establezca la planeación del desarrollo, para su integración en la cuenta pública, mismos que serán publicados en el DOF y medios oficiales de difusión de las entidades federativas. 3º. Trans. Fracción IV 2010 La Federación y entidades federativas (…) deberán disponer de lista de cuentas alineadas al plan de cuentas; clasificadores presupuestarios armonizados; catálogos de bienes y las respectivas matrices de conversión con las características en los artículos 40 y 41. Asimismo, la norma y metodología que establezcan los momentos contables de ingresos y gastos previstos en la Ley, contar con indicadores para medir los avances físico-financieros relacionados con los recursos federales; y emitir información contable y presupuestaria de forma periódica bajo las clasificaciones administrativa, económica y funcional-programática. 4º. Trans. Fracción I 2010 La Federación y entidades federativas (…) emitir las cuentas públicas conforme a la estructura establecida en los artículos 53 y 54, así como publicarlas para consulta de la población en general. 4º. Trans Fracción IV

5. Transitoriedad Fecha Obligación Artículo 2010 El consejo deberá emitir los postulados básicos, las principales reglas de registro y valoración del patrimonio, estructura de los catálogos de cuentas y manuales de contabilidad, el marco metodológico sobre la forma y términos en que deberá orientarse el desarrollo del análisis de los componentes de las finanzas públicas con relación a los objetivos y prioridades que, en la materia, establezca la planeación del desarrollo, para su integración en la cuenta pública, mismos que serán publicados en el DOF y medios oficiales de difusión de las entidades federativas. 3º. Trans. Fracción IV 2010 La Federación y entidades federativas (…) deberán disponer de lista de cuentas alineadas al plan de cuentas; clasificadores presupuestarios armonizados; catálogos de bienes y las respectivas matrices de conversión con las características en los artículos 40 y 41. Asimismo, la norma y metodología que establezcan los momentos contables de ingresos y gastos previstos en la Ley, contar con indicadores para medir los avances físico-financieros relacionados con los recursos federales; y emitir información contable y presupuestaria de forma periódica bajo las clasificaciones administrativa, económica y funcional-programática. 4º. Trans. Fracción I 2010 La Federación y entidades federativas (…) emitir las cuentas públicas conforme a la estructura establecida en los artículos 53 y 54, así como publicarlas para consulta de la población en general. 4º. Trans Fracción IV

deberán realizar") 5. Transitoriedad Fecha Obligación Artículo 2011 La Federación y entidades federativas (…) deberán realizar los registros contables con base acumulativa y en apego a postulados básicos de contabilidad gubernamental armonizados en sus respectivos libros de diario, mayor, inventarios y balances; disponer de catálogos de cuentas y manuales de contabilidad; y emitir información contable, presupuestaria y programática. 4º. Trans Fracción II 2011 En lo relativo a la Federación los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán estar operando en tiempo real. 6º. Trans 2011 En lo relativo a la Federación las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán integrar el inventario de bienes muebles e inmuebles. 7º Trans 2012 Las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos político-administrativos del D. F. deberán integrar el inventario de bienes muebles e inmuebles. 7º Trans 2012 La Federación y entidades federativas (…) deberán efectuar los registros contables del patrimonio y su valuación; generar los indicadores de resultados sobre el cumplimientos de sus metas; y publicar información contable, presupuestaria y programática en sus respectivas páginas de internet, para consulta de la población en general. 4º. Trans. Fracción III

5. Transitoriedad Fecha Obligación Artículo 2011 La Federación y entidades federativas (…) deberán realizar los registros contables con base acumulativa y en apego a postulados básicos de contabilidad gubernamental armonizados en sus respectivos libros de diario, mayor, inventarios y balances; disponer de catálogos de cuentas y manuales de contabilidad; y emitir información contable, presupuestaria y programática. 4º. Trans Fracción II 2011 En lo relativo a la Federación los sistemas contables de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán estar operando en tiempo real. 6º. Trans 2011 En lo relativo a la Federación las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos deberán integrar el inventario de bienes muebles e inmuebles. 7º Trans 2012 Las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos político-administrativos del D. F. deberán integrar el inventario de bienes muebles e inmuebles. 7º Trans 2012 La Federación y entidades federativas (…) deberán efectuar los registros contables del patrimonio y su valuación; generar los indicadores de resultados sobre el cumplimientos de sus metas; y publicar información contable, presupuestaria y programática en sus respectivas páginas de internet, para consulta de la población en general. 4º. Trans. Fracción III

5. Transitoriedad Fecha Obligación Artículo 2012 Las entidades paraestatales del gobierno federal deberán estar operando en tiempo real. 6º. Trans 2012 Los sistemas de contabilidad gubernamental de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos políticoadministrativos del D. F. deberán estar operando y generando en tiempo real estados financieros sobre el ejercicio de los ingresos y gastos y sobre las finanzas públicas. 6º Trans 2012 Los ayuntamientos de los municipios y los órganos políticoadministrativos del D. F. emitirán información periódica y elaborarán sus cuentas públicas conforme al artículo 55 de la LGCG. 5º. Trans

5. Transitoriedad Fecha Obligación Artículo 2012 Las entidades paraestatales del gobierno federal deberán estar operando en tiempo real. 6º. Trans 2012 Los sistemas de contabilidad gubernamental de las dependencias del poder Ejecutivo; los poderes Legislativo y Judicial; las entidades y los órganos autónomos de las entidades federativas; los ayuntamientos de los municipios y los órganos políticoadministrativos del D. F. deberán estar operando y generando en tiempo real estados financieros sobre el ejercicio de los ingresos y gastos y sobre las finanzas públicas. 6º Trans 2012 Los ayuntamientos de los municipios y los órganos políticoadministrativos del D. F. emitirán información periódica y elaborarán sus cuentas públicas conforme al artículo 55 de la LGCG. 5º. Trans

TEMA 2: Dimensión Social de la Transparencia y Rendición de Cuentas Expositor: Dr. Fausto Hernández Trillo (CIDE) Homologación de la Contabilidad de los Gobiernos Estatales y Municipales

TEMA 2: Dimensión Social de la Transparencia y Rendición de Cuentas Expositor: Dr. Fausto Hernández Trillo (CIDE) Homologación de la Contabilidad de los Gobiernos Estatales y Municipales

Antecedentes • Los gobiernos estatales y municipales hasta hace poco no estaban obligados a adherirse a principios de contabilidad universal, definida ésta, en el contexto, como una contabilidad homologada y consistente con los principios de contabilidad (Accounting Standard Principles). • Los gobiernos locales en otros países lo hicieron en los años 1960 s y 1970 s. Ya se hablará en la siguiente mesa de ellas. • En particular ello fue necesario no sólo por transparencia y rendición de cuentas (hoy elemento importante en el sistema democrático) sino porque querían abaratar el costo del servicio de su deuda

Antecedentes • Los gobiernos estatales y municipales hasta hace poco no estaban obligados a adherirse a principios de contabilidad universal, definida ésta, en el contexto, como una contabilidad homologada y consistente con los principios de contabilidad (Accounting Standard Principles). • Los gobiernos locales en otros países lo hicieron en los años 1960 s y 1970 s. Ya se hablará en la siguiente mesa de ellas. • En particular ello fue necesario no sólo por transparencia y rendición de cuentas (hoy elemento importante en el sistema democrático) sino porque querían abaratar el costo del servicio de su deuda

¿Por qué? • La emisión de bonos estatales y municipales en un mercado bursátil requiere de una homologación contable • La contratación de deuda por este medio, en principio, reduce la tasa de interés pagada (por varios motivos: por evitar la intermediación, por ser más transparente, entre otros) • Tradicionalmente la comparación entre entidades requieren estándares de comparación • Por ejemplo: la prueba de liquidez, la razón de inversión, la razón de pasivos de largo plazo, etc.

¿Por qué? • La emisión de bonos estatales y municipales en un mercado bursátil requiere de una homologación contable • La contratación de deuda por este medio, en principio, reduce la tasa de interés pagada (por varios motivos: por evitar la intermediación, por ser más transparente, entre otros) • Tradicionalmente la comparación entre entidades requieren estándares de comparación • Por ejemplo: la prueba de liquidez, la razón de inversión, la razón de pasivos de largo plazo, etc.

¿Por qué? • En otras palabras, sin una homologación contable, no puede haber un mercado bursátil para estas entidades. • En adición, y más importante, la homologación: – Permite mejor diseño de política fiscal – motiva la transparencia para evaluar el correcto uso de los recursos (y así rendir cuentas). • El uso de los recursos es finalmente lo que impacta a la sociedad, de aquí que la homologación sea en el fondo benéfico desde el punto de vista social

¿Por qué? • En otras palabras, sin una homologación contable, no puede haber un mercado bursátil para estas entidades. • En adición, y más importante, la homologación: – Permite mejor diseño de política fiscal – motiva la transparencia para evaluar el correcto uso de los recursos (y así rendir cuentas). • El uso de los recursos es finalmente lo que impacta a la sociedad, de aquí que la homologación sea en el fondo benéfico desde el punto de vista social

CASO MEXICANO • ¿Cuándo Nace esta necesidad en México? • La primer vez que hay registro es 1995. • Con la crisis de 1994 -95 algunos de los estados y municipios se encontraban sobreendeudados. La situación de entonces ameritó un Programa de Fortalecimiento Financiero para las entidades. • Ello implicó un análisis de las finanzas de las entidades. Así, durante el proceso se evidenció una total desarmonización de la contabilidad.

CASO MEXICANO • ¿Cuándo Nace esta necesidad en México? • La primer vez que hay registro es 1995. • Con la crisis de 1994 -95 algunos de los estados y municipios se encontraban sobreendeudados. La situación de entonces ameritó un Programa de Fortalecimiento Financiero para las entidades. • Ello implicó un análisis de las finanzas de las entidades. Así, durante el proceso se evidenció una total desarmonización de la contabilidad.

Los Convenios de Saneamiento Financiero • El Programa de fortalecimiento financiero se basó en la firma de convenios. • Estos convenios incluyeron distintos compromisos por parte de los estados. • Uno de ellos fue la armonización contable, la publicación de sus estados financieros homologados en sus gacetas oficiales y otras medidads de transparencia • Por supuesto al ser convenios, el propósito fundamental era introducir tales problemas y acciones a la discusión. • A partir de aquí, en mi opinión no exagero, es que el tema ha estado en la agenda, aunque sólo recientemente se ha aprobado, finalmente, dicha disposición

Los Convenios de Saneamiento Financiero • El Programa de fortalecimiento financiero se basó en la firma de convenios. • Estos convenios incluyeron distintos compromisos por parte de los estados. • Uno de ellos fue la armonización contable, la publicación de sus estados financieros homologados en sus gacetas oficiales y otras medidads de transparencia • Por supuesto al ser convenios, el propósito fundamental era introducir tales problemas y acciones a la discusión. • A partir de aquí, en mi opinión no exagero, es que el tema ha estado en la agenda, aunque sólo recientemente se ha aprobado, finalmente, dicha disposición

LOS INTENTOS • Como se mencionó el primer intento fue en 1995, con la firma de los convenios. Esto fue documentado en la revista Gestión y Política Pública en un artículo de 1996 (Chávez y Hernández, 1996). Incluso la SHCP le encargó al ITESM la elaboración de estas prácticas contables con un donativo concursado y ganado del Consejo Brtánico (por cierto con el cambio de funcionarios, no se supo qué pasó con aquél proyecto). • El segundo intento se da en 2003, ya que la homologación vuelve a ser un tema en la Convención Nacional Hacendaria. Sorprendentemente, esta era una de las muy pocas que no necesariamente requería aprobación del H Congreso (donde normalmente se atoran muchas medidas prudenciales), y nunca fue implementada. • En vista de ello, creo, la nueva administración y legislatura optaron por introducir tal disposición a una ley, que es lo que creo que nos reúne el día de hoy.

LOS INTENTOS • Como se mencionó el primer intento fue en 1995, con la firma de los convenios. Esto fue documentado en la revista Gestión y Política Pública en un artículo de 1996 (Chávez y Hernández, 1996). Incluso la SHCP le encargó al ITESM la elaboración de estas prácticas contables con un donativo concursado y ganado del Consejo Brtánico (por cierto con el cambio de funcionarios, no se supo qué pasó con aquél proyecto). • El segundo intento se da en 2003, ya que la homologación vuelve a ser un tema en la Convención Nacional Hacendaria. Sorprendentemente, esta era una de las muy pocas que no necesariamente requería aprobación del H Congreso (donde normalmente se atoran muchas medidas prudenciales), y nunca fue implementada. • En vista de ello, creo, la nueva administración y legislatura optaron por introducir tal disposición a una ley, que es lo que creo que nos reúne el día de hoy.

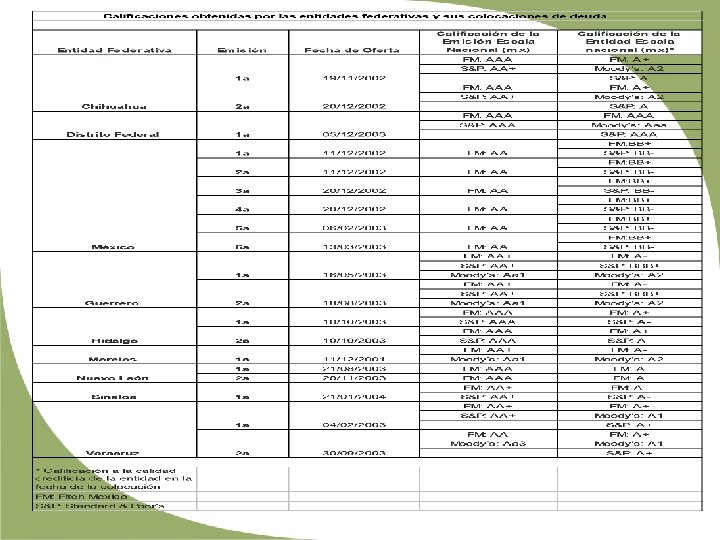

LO PECULIAR • Como se mencionó, una de las grandes bondades de la homologación es la posibilidad de hacer uso del mercado bursátil. • Paradójicamente, las tres calificadoras de riesgo asignaron calificaciones muchos esatdos y municipios. Esto desde mi perspectiva, en un ambiente de falta de transparencia y posibilidades de verificación de la veracidad de la información, le restó credibilidad al esquema. De aquí que las –pocas- emisiones bursátiles con “buena calificación de riesgo” no redijeron el costo vis-à-vis el crédito bancario. Baste señalar que dos de las calificadoras le otorgaron grado de inversión al Edo Mex, cuando éste se encontraba virtualemnte quebrado allá por el año de 2002. • Para detalles de todo el proceso de emisión de deuda y su problemática (incluyendo la falta de homologación, ver Hernández y Smith, 2009)

LO PECULIAR • Como se mencionó, una de las grandes bondades de la homologación es la posibilidad de hacer uso del mercado bursátil. • Paradójicamente, las tres calificadoras de riesgo asignaron calificaciones muchos esatdos y municipios. Esto desde mi perspectiva, en un ambiente de falta de transparencia y posibilidades de verificación de la veracidad de la información, le restó credibilidad al esquema. De aquí que las –pocas- emisiones bursátiles con “buena calificación de riesgo” no redijeron el costo vis-à-vis el crédito bancario. Baste señalar que dos de las calificadoras le otorgaron grado de inversión al Edo Mex, cuando éste se encontraba virtualemnte quebrado allá por el año de 2002. • Para detalles de todo el proceso de emisión de deuda y su problemática (incluyendo la falta de homologación, ver Hernández y Smith, 2009)

Transparencia en Información Una muestra de la disparidad en el registro de información es dónde ubica cada estado lo que recibe del Programa de Apoyo para el Fortalecimiento de las Entidades Federativas para 2004! Estado registro del PAFEF DF Nuevo León Jalisco Tamaulipas federal Guanajuato BCS En Transferencias federales No aparece* En Participaciones, incentivos, transferencias, aportaciones y reasignaciones del Gobierno En Aprovechamientos En Ingresos* No existe Ley de Coordinación Fiscal. Fuente: Ley de Ingresos de cada estado y municipio /

Transparencia en Información Una muestra de la disparidad en el registro de información es dónde ubica cada estado lo que recibe del Programa de Apoyo para el Fortalecimiento de las Entidades Federativas para 2004! Estado registro del PAFEF DF Nuevo León Jalisco Tamaulipas federal Guanajuato BCS En Transferencias federales No aparece* En Participaciones, incentivos, transferencias, aportaciones y reasignaciones del Gobierno En Aprovechamientos En Ingresos* No existe Ley de Coordinación Fiscal. Fuente: Ley de Ingresos de cada estado y municipio /

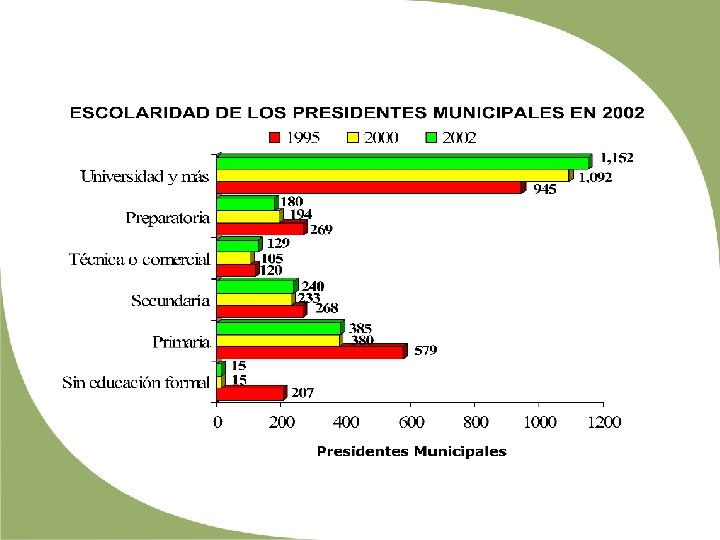

Se asume mismo grado de") Finalmente, Municipios pobres “generalmente se olvidan” (aprox. 2100 municipios) Se asume mismo grado de desarrollo y partición de territorios Tipo Criterio Número de Municipios Metropolitano Más de 500, 000 26 Urbano Medio Entre 100, 000 y 500, 000 hab 127 Urbano pequeño Entre 15, 000 y 100, 000 hab. 867 Semi-rural Entre 2, 500 y 15, 000 hab. 1025 Rural Hasta 2, 500 hab. 382 Fuente: Indesol-Inegi

Finalmente, Municipios pobres “generalmente se olvidan” (aprox. 2100 municipios) Se asume mismo grado de desarrollo y partición de territorios Tipo Criterio Número de Municipios Metropolitano Más de 500, 000 26 Urbano Medio Entre 100, 000 y 500, 000 hab 127 Urbano pequeño Entre 15, 000 y 100, 000 hab. 867 Semi-rural Entre 2, 500 y 15, 000 hab. 1025 Rural Hasta 2, 500 hab. 382 Fuente: Indesol-Inegi

Proporción Ingresos con relación a ingresos") Municipios pobres “generalmente se olvidan” (aprox. 2100 municipios) Proporción Ingresos con relación a ingresos de metropolitanos Urbano medio Urbano pequeño Semi rural Rural 0. 274 0. 052 0. 014 0. 005 Fuente: Cálculos propios con base en ENPM, 2002; INEGI-INDESOL

Municipios pobres “generalmente se olvidan” (aprox. 2100 municipios) Proporción Ingresos con relación a ingresos de metropolitanos Urbano medio Urbano pequeño Semi rural Rural 0. 274 0. 052 0. 014 0. 005 Fuente: Cálculos propios con base en ENPM, 2002; INEGI-INDESOL

TEMA 2: Dimensión Social de la Transparencia y Rendición de Cuentas Expositor: Dr. Fausto kubli Garcia (IFAI) Rendición de Cuentas, Transparencia y Fiscalización

TEMA 2: Dimensión Social de la Transparencia y Rendición de Cuentas Expositor: Dr. Fausto kubli Garcia (IFAI) Rendición de Cuentas, Transparencia y Fiscalización

Concepto amplio de Democracia ¡No solo son los derechos políticos! Quid custodia custodes? Democracia Bobbio: conjunto de reglas que establece quién está autorizado para tomar decisiones colectivas y bajo qué procedimientos. (El futuro de la Democracia) Escultura del Ángel Custodio, Puebla (Sebastián)

Concepto amplio de Democracia ¡No solo son los derechos políticos! Quid custodia custodes? Democracia Bobbio: conjunto de reglas que establece quién está autorizado para tomar decisiones colectivas y bajo qué procedimientos. (El futuro de la Democracia) Escultura del Ángel Custodio, Puebla (Sebastián)

Diseño Institucional Democrático

Diseño Institucional Democrático

") INSTRUMENTOS PARA EL BUEN GOBIERNO CON PARTICIPACIÓN CIUDADANA (DIRECTA)

INSTRUMENTOS PARA EL BUEN GOBIERNO CON PARTICIPACIÓN CIUDADANA (DIRECTA)

Libro blanco de la gobernanza europea: La democracia depende de la capacidad de los ciudadanos para participar en el debate público. Para ello, deben tener acceso a una información fiable sobre los asuntos europeos y estar en condiciones de seguir con detalle cada una de las etapas del proceso político.

Libro blanco de la gobernanza europea: La democracia depende de la capacidad de los ciudadanos para participar en el debate público. Para ello, deben tener acceso a una información fiable sobre los asuntos europeos y estar en condiciones de seguir con detalle cada una de las etapas del proceso político.

I. Acceso a la Información

I. Acceso a la Información

Evolución de la Transparencia y el Derecho de Acceso a la Información

Evolución de la Transparencia y el Derecho de Acceso a la Información

de la información en") El artículo sexto contiene Tres principios Máxima Publicidad (Pro Homine) de la información en posesión de cualquier entidad pública. Protección de Datos Personales Principios de interés, justificación, gratuidad Cuatro bases Parte Instrumental (procedimientos y órganos garantes) Archivística; publicidad de indicadores de gestión y ejercicio de recursos públicos Publicidad de recursos públicos entregados a particulares Inobservancia=Sanciones

El artículo sexto contiene Tres principios Máxima Publicidad (Pro Homine) de la información en posesión de cualquier entidad pública. Protección de Datos Personales Principios de interés, justificación, gratuidad Cuatro bases Parte Instrumental (procedimientos y órganos garantes) Archivística; publicidad de indicadores de gestión y ejercicio de recursos públicos Publicidad de recursos públicos entregados a particulares Inobservancia=Sanciones

II. Fiscalización

II. Fiscalización

Secretarías de Función Pública (interinstitucionales)") Instrumentos para el buen gobierno sin participación ciudadana (horizontales) Secretarías de Función Pública (interinstitucionales) Órganos superiores de fiscalización

Instrumentos para el buen gobierno sin participación ciudadana (horizontales) Secretarías de Función Pública (interinstitucionales) Órganos superiores de fiscalización

Contaduría Mayor de Hacienda Auditoría Superior Serán públicos los resultados de las auditorías art. 7, fracc. X (LFTAIP)

Contaduría Mayor de Hacienda Auditoría Superior Serán públicos los resultados de las auditorías art. 7, fracc. X (LFTAIP)

TEMA 3: EXPERIENCIAS INTERNACIONALES Y NACIONALES ARMONIZACIÓN CONTABLE Expositor: Manuel Vargas, Banco Mundial 19 de marzo de 2009

TEMA 3: EXPERIENCIAS INTERNACIONALES Y NACIONALES ARMONIZACIÓN CONTABLE Expositor: Manuel Vargas, Banco Mundial 19 de marzo de 2009

Tendencias Internacionales Fortalecimiento de la gestión financiera pública ü Disciplina fiscal. ü Eficiencia operativa. ü Planeación y toma de decisiones. ü Transparencia. Modernización de los sistemas públicos de información financiera ü Oportuna. ü Completa. ü Confiable. ü Comparable.

Tendencias Internacionales Fortalecimiento de la gestión financiera pública ü Disciplina fiscal. ü Eficiencia operativa. ü Planeación y toma de decisiones. ü Transparencia. Modernización de los sistemas públicos de información financiera ü Oportuna. ü Completa. ü Confiable. ü Comparable.

Algunos Principios Básicos La información financiera oportuna y completa es necesaria para dar seguimiento y tomar decisiones sobre el desempeño fiscal y sectorial ü Sistemas integrados de información. El sistema de clasificación y presentación de resultados presupuestarios es esencial para la asignación estratégica, seguimiento y fiscalización ü El MEFP constituye el parámetro internacional. Los estados financieros son fundamentales para presentar las transacciones, activos y pasivos de forma transparente y coherente. ü Las NICSP constituyen el marco de referencia.

Algunos Principios Básicos La información financiera oportuna y completa es necesaria para dar seguimiento y tomar decisiones sobre el desempeño fiscal y sectorial ü Sistemas integrados de información. El sistema de clasificación y presentación de resultados presupuestarios es esencial para la asignación estratégica, seguimiento y fiscalización ü El MEFP constituye el parámetro internacional. Los estados financieros son fundamentales para presentar las transacciones, activos y pasivos de forma transparente y coherente. ü Las NICSP constituyen el marco de referencia.

Sistemas de Información Financiera Sistemas computarizados: ü Integran el procesamiento de la transacción con su registro y clasificación. ü Permiten la automatización de controles y procedimientos. ü Permiten la rápida compilación de datos y emisión de informes. Características básicas de sistemas integrados: ü Desarrollo modular: üMódulos centrales integrados. üMódulos auxiliares conectados. ü Estructurado por líneas funcionales, no organizacionales. üBase de datos común. ü Plataforma TIC común.

Sistemas de Información Financiera Sistemas computarizados: ü Integran el procesamiento de la transacción con su registro y clasificación. ü Permiten la automatización de controles y procedimientos. ü Permiten la rápida compilación de datos y emisión de informes. Características básicas de sistemas integrados: ü Desarrollo modular: üMódulos centrales integrados. üMódulos auxiliares conectados. ü Estructurado por líneas funcionales, no organizacionales. üBase de datos común. ü Plataforma TIC común.

Sistema de Información Financiera Desarrollo y revisión de política pública Formulación presupuestaria Auditoría y evaluación Informes financieros Aprobaciones y modificaciones Programación Sistema de Información Financiera Contable Compromiso Transparencia/ Portal web Compras y contrataciones Otros procesos contables Devengado Inventarios Tesorería Recibos / Pagos Manejo de deuda Administración tributaria RH Nómina

Sistema de Información Financiera Desarrollo y revisión de política pública Formulación presupuestaria Auditoría y evaluación Informes financieros Aprobaciones y modificaciones Programación Sistema de Información Financiera Contable Compromiso Transparencia/ Portal web Compras y contrataciones Otros procesos contables Devengado Inventarios Tesorería Recibos / Pagos Manejo de deuda Administración tributaria RH Nómina

Estadísticas de las Finanzas Públicas Marco conceptual y de compilación integral para analizar y evaluar la política fiscal. ü Se centra en las definiciones, clasificaciones y directrices para la presentación de estadísticas de finanzas públicas. La versión del 2001 actualiza la primera edición de 1986 ü Necesidad de revisar sistemas contables para utilizar la base de devengado y las nuevas clasificaciones. Se puede empezar con elementos de presentación. Armonización: ü Con las correspondientes normas de otros sistemas estadísticos macroeconómicos reconocidos internacionalmente, en particular el Sistema de Cuentas Nacionales (SCN 1993). ü Posibilidad de hacer análisis comparativos de las operaciones del gobierno entre países, tales como comparaciones de los ingresos tributarios o gastos como proporción del PIB.

Estadísticas de las Finanzas Públicas Marco conceptual y de compilación integral para analizar y evaluar la política fiscal. ü Se centra en las definiciones, clasificaciones y directrices para la presentación de estadísticas de finanzas públicas. La versión del 2001 actualiza la primera edición de 1986 ü Necesidad de revisar sistemas contables para utilizar la base de devengado y las nuevas clasificaciones. Se puede empezar con elementos de presentación. Armonización: ü Con las correspondientes normas de otros sistemas estadísticos macroeconómicos reconocidos internacionalmente, en particular el Sistema de Cuentas Nacionales (SCN 1993). ü Posibilidad de hacer análisis comparativos de las operaciones del gobierno entre países, tales como comparaciones de los ingresos tributarios o gastos como proporción del PIB.

Estadísticas de las Finanzas Públicas Clasificaciones: ü Subsectores de gobierno ü Ingresos ü Gastos: üEconómica üFuncional (CFG/OCDE) üClasificación cruzada económica/funcional Medidas de posición fiscal

Estadísticas de las Finanzas Públicas Clasificaciones: ü Subsectores de gobierno ü Ingresos ü Gastos: üEconómica üFuncional (CFG/OCDE) üClasificación cruzada económica/funcional Medidas de posición fiscal

Normas Internacionales de Contabilidad Mejoramiento de la calidad y uniformidad de la información financiera del sector público. ü Norman el reconocimiento, medición, presentación y revelación de transacciones y hechos en los estados financieros. Normas emitidas periódicamente ü 26 Normas sobre Base Devengado y 1 Norma sobre Base Efectivo. Armonización: ü Convergencia con las Normas Internacionales de Información Financiera (NIIFs), por adaptación de las mismas al contexto del sector público cuando resulte apropiado. ü Mientras se reconoce el derecho de los países a establecer normas contables y directrices para la información financiera, las NICSPs pueden ayudar en el desarrollo de nuevas normas o en la revisión de las existentes para contribuir a una mayor comparabilidad.

Normas Internacionales de Contabilidad Mejoramiento de la calidad y uniformidad de la información financiera del sector público. ü Norman el reconocimiento, medición, presentación y revelación de transacciones y hechos en los estados financieros. Normas emitidas periódicamente ü 26 Normas sobre Base Devengado y 1 Norma sobre Base Efectivo. Armonización: ü Convergencia con las Normas Internacionales de Información Financiera (NIIFs), por adaptación de las mismas al contexto del sector público cuando resulte apropiado. ü Mientras se reconoce el derecho de los países a establecer normas contables y directrices para la información financiera, las NICSPs pueden ayudar en el desarrollo de nuevas normas o en la revisión de las existentes para contribuir a una mayor comparabilidad.

Normas Internacionales de Contabilidad Base Efectivo: ü Se sugiere transición hace base devengado. Base Devengado: ü NICSPs están basadas mayoritariamente en NIIFs. ü Abordan también aspectos de información financiera exclusivos del sector público : ü Presentación de estados financieros ü Tratamiento de ingresos por impuestos y transferencias ü Presentación de información presupuestaria en los estados financieros. ü Los proyectos en curso incluyen el tratamiento de beneficios sociales y contratos de concesión bajo PPP.

Normas Internacionales de Contabilidad Base Efectivo: ü Se sugiere transición hace base devengado. Base Devengado: ü NICSPs están basadas mayoritariamente en NIIFs. ü Abordan también aspectos de información financiera exclusivos del sector público : ü Presentación de estados financieros ü Tratamiento de ingresos por impuestos y transferencias ü Presentación de información presupuestaria en los estados financieros. ü Los proyectos en curso incluyen el tratamiento de beneficios sociales y contratos de concesión bajo PPP.

Armonización Contable India: ü ü Marco legal garantiza la armonización de clasificación e informes presupuestales. Servicio central de contabilidad (C&AG) compila la contabilidad de los Estados. Brazil: ü Ley de Responsabilidad Fiscal cubre los tres niveles de gobierno con requisitos uniformes para mantenimiento de registros, consolidación de cuentas, contenido y presentación de informes, y fiscalización. ü Consejo de Gestión Fiscal no se ha conformado. STN emite normativa. Estados Unidos: ü Government Accounting Standards Board (GASB), organización independiente, propone estándares de información financiera para gobiernos estatales y locales. ü Los estándares no constituyen legislación federal, pero su aplicación se da a través de leyes locales, auditorías, y financiadores.

Armonización Contable India: ü ü Marco legal garantiza la armonización de clasificación e informes presupuestales. Servicio central de contabilidad (C&AG) compila la contabilidad de los Estados. Brazil: ü Ley de Responsabilidad Fiscal cubre los tres niveles de gobierno con requisitos uniformes para mantenimiento de registros, consolidación de cuentas, contenido y presentación de informes, y fiscalización. ü Consejo de Gestión Fiscal no se ha conformado. STN emite normativa. Estados Unidos: ü Government Accounting Standards Board (GASB), organización independiente, propone estándares de información financiera para gobiernos estatales y locales. ü Los estándares no constituyen legislación federal, pero su aplicación se da a través de leyes locales, auditorías, y financiadores.

Rol del Banco Mundial Colaboración Global: ü PEFA ü IFAC/NICSP ü INTOSAI/NIA ü Banca Multilateral y Cooperantes Bilaterales. Colaboración a Nivel País: ü Trabajo analítico y de colaboración técnica ü Instrumentos financieros para implementación

Rol del Banco Mundial Colaboración Global: ü PEFA ü IFAC/NICSP ü INTOSAI/NIA ü Banca Multilateral y Cooperantes Bilaterales. Colaboración a Nivel País: ü Trabajo analítico y de colaboración técnica ü Instrumentos financieros para implementación

Consideraciones Finales ü La responsabilidad financiera, transparencia y rendición de cuentas son fundamentales. Las normas contables son un instrumento técnico de implementación. ü Mejores decisiones de política fiscal se pueden tomar con base en mejor información financiera. ü Para los objetivos anteriores, la información necesita ser comparable, pública y accesible. ü En adición a la información contable histórica, se debe prestar atención a las consecuencias de largo plazo de las decisiones y acciones del Gobierno. ü La fiscalización es un elemento crítico para que la contabilidad gubernamental cumpla sus objetivos de salvaguarda del tesoro y la propiedad públicos.

Consideraciones Finales ü La responsabilidad financiera, transparencia y rendición de cuentas son fundamentales. Las normas contables son un instrumento técnico de implementación. ü Mejores decisiones de política fiscal se pueden tomar con base en mejor información financiera. ü Para los objetivos anteriores, la información necesita ser comparable, pública y accesible. ü En adición a la información contable histórica, se debe prestar atención a las consecuencias de largo plazo de las decisiones y acciones del Gobierno. ü La fiscalización es un elemento crítico para que la contabilidad gubernamental cumpla sus objetivos de salvaguarda del tesoro y la propiedad públicos.

TEMA 3: EXPERIENCIAS INTERNACIONALES Y NACIONALES ARMONIZACIÓN CONTABLE Expositor: C. P. C. José Alfredo Monterrubio Jiménez Colegio de Contadores Públicos de México Prolegómenos del Proceso de Armononización Contable en México

TEMA 3: EXPERIENCIAS INTERNACIONALES Y NACIONALES ARMONIZACIÓN CONTABLE Expositor: C. P. C. José Alfredo Monterrubio Jiménez Colegio de Contadores Públicos de México Prolegómenos del Proceso de Armononización Contable en México

TRABAJOS INICIALES PREPARACIÓN INTRODUCCIÓN

TRABAJOS INICIALES PREPARACIÓN INTRODUCCIÓN

A NIVEL FEDERAL Ø Armonización Contable; Históricamente un anhelo o mas bien una necesidad. Ø A partir del México independiente, se ha llevado cuenta de los haberes nacionales. Ø A partir de 1935, se identifica a la contabilidad gubernamental de una manera mas formal.

A NIVEL FEDERAL Ø Armonización Contable; Históricamente un anhelo o mas bien una necesidad. Ø A partir del México independiente, se ha llevado cuenta de los haberes nacionales. Ø A partir de 1935, se identifica a la contabilidad gubernamental de una manera mas formal.

A NIVEL FEDERAL Ø Hasta la fecha, la Federación ha contado con el denominado Sistema de Contabilidad Gubernamental como herramienta fundamental para el registro contable y emisión de la Cuenta Pública. Ø Reforma constitucional del 7 de mayo de 2008; se agrega la fracción xxviii al artículo 73. Se establecen las bases para la armonización contable gubernamental en Estados, Municipios, Distrito Federal y Delegaciones Políticas. Ø El 1° de enero de este año, entra en vigor la Ley General de Contabilidad Gubernamental.

A NIVEL FEDERAL Ø Hasta la fecha, la Federación ha contado con el denominado Sistema de Contabilidad Gubernamental como herramienta fundamental para el registro contable y emisión de la Cuenta Pública. Ø Reforma constitucional del 7 de mayo de 2008; se agrega la fracción xxviii al artículo 73. Se establecen las bases para la armonización contable gubernamental en Estados, Municipios, Distrito Federal y Delegaciones Políticas. Ø El 1° de enero de este año, entra en vigor la Ley General de Contabilidad Gubernamental.

INSTALACIÓN DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE EL DÍA 27 DE ENERO DE 2009, INTEGRADO POR: ü La Secretaría de Hacienda y Crédito Público ü Tesorería de la Federación ü Secretaría de la Función Pública ü 4 Entidades Federativas (Baja California, Aguascalientes, Chiapas y Campeche) ü 2 municipios (Saltillo y Zacatecas).

INSTALACIÓN DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE EL DÍA 27 DE ENERO DE 2009, INTEGRADO POR: ü La Secretaría de Hacienda y Crédito Público ü Tesorería de la Federación ü Secretaría de la Función Pública ü 4 Entidades Federativas (Baja California, Aguascalientes, Chiapas y Campeche) ü 2 municipios (Saltillo y Zacatecas).

INSTALACIÓN DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE EL DÍA 27 DE ENERO DE 2009, INTEGRADO POR: ü 9 miembros de la Comisión Permanente de Funcionarios Fiscales. ü 8 representantes municipales ü 1 representante de la Auditoria Superior de la Federación ü 1 representante de las Entidades Estatales de Fiscalización (ASOFIS) ü 1 representante del instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC) ü 1 represente de la Federación Nacional de la Asociación Mexicana de Colegios de Contadores Públicos ü 1 representante del Instituto Mexicano de Contadores Públicos ü 1 representante de organización de profesionales expertos.

INSTALACIÓN DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE EL DÍA 27 DE ENERO DE 2009, INTEGRADO POR: ü 9 miembros de la Comisión Permanente de Funcionarios Fiscales. ü 8 representantes municipales ü 1 representante de la Auditoria Superior de la Federación ü 1 representante de las Entidades Estatales de Fiscalización (ASOFIS) ü 1 representante del instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC) ü 1 represente de la Federación Nacional de la Asociación Mexicana de Colegios de Contadores Públicos ü 1 representante del Instituto Mexicano de Contadores Públicos ü 1 representante de organización de profesionales expertos.

RETOS A REALIZAR DE LA OBRA Encauzar las expectativas o exigencias de eficacia; economía y eficiencia como característica cualitativa de la contabilidad gubernamental. A. Un marco conceptual que armonice los objetivos y fundamentos del sistema contable, separando claramente el enfoque contable del presupuestal, proporcionando un orden lógico que sustente el desarrollo de normas y sirva de referencia a la solución de casos complejos o particulares, que a su vez incluya como mínimo los siguientes elementos:

RETOS A REALIZAR DE LA OBRA Encauzar las expectativas o exigencias de eficacia; economía y eficiencia como característica cualitativa de la contabilidad gubernamental. A. Un marco conceptual que armonice los objetivos y fundamentos del sistema contable, separando claramente el enfoque contable del presupuestal, proporcionando un orden lógico que sustente el desarrollo de normas y sirva de referencia a la solución de casos complejos o particulares, que a su vez incluya como mínimo los siguientes elementos:

Ø Premisas o postulados básicos Ø Estados financieros básicos Ø Usuarios de la información contenida en los estados financieros Ø Tipo y características de los estados financieros Ø Bases para el reconocimiento y valuación de la operaciones, así como de su revelación Ø Interpretación y supletoriedad

Ø Premisas o postulados básicos Ø Estados financieros básicos Ø Usuarios de la información contenida en los estados financieros Ø Tipo y características de los estados financieros Ø Bases para el reconocimiento y valuación de la operaciones, así como de su revelación Ø Interpretación y supletoriedad

B. Establecer Normas Generales que se deben aplicar a la preparación de Estados Financieros. C. Emitir Normas Especificas de Información Financiera para los diversos componentes de los estados. D. Contar con normas destinadas a actividades especializadas. E. Contar con catálogos de cuentas e instructivos contables, debidamente soportados en plataformas informáticas que con el uso de la tecnología en datos y comunicación, ayuden al proceso de altos volúmenes de información. F. Procesos permanentes de monitoreo, revisión, validación y evaluación de la información financiera.

B. Establecer Normas Generales que se deben aplicar a la preparación de Estados Financieros. C. Emitir Normas Especificas de Información Financiera para los diversos componentes de los estados. D. Contar con normas destinadas a actividades especializadas. E. Contar con catálogos de cuentas e instructivos contables, debidamente soportados en plataformas informáticas que con el uso de la tecnología en datos y comunicación, ayuden al proceso de altos volúmenes de información. F. Procesos permanentes de monitoreo, revisión, validación y evaluación de la información financiera.

PERÍODO DE IMPLEMENTACIÓN A PARTIR DE ESTE AÑO 2009 Y HASTA EL AÑO 2012 EN LA QUE SE APRECIA: Ø Etapas que no atienden a la lógica que la técnica establece para el desarrollo de un sistema contable. Ø Plazos durante los cuales deberán ser evaluados los avances reales para no precipitar por el cumplimiento “per se”, la emisión y operación de las normas contables.

PERÍODO DE IMPLEMENTACIÓN A PARTIR DE ESTE AÑO 2009 Y HASTA EL AÑO 2012 EN LA QUE SE APRECIA: Ø Etapas que no atienden a la lógica que la técnica establece para el desarrollo de un sistema contable. Ø Plazos durante los cuales deberán ser evaluados los avances reales para no precipitar por el cumplimiento “per se”, la emisión y operación de las normas contables.

") TEMA 3: EXPERIENCIAS INTERNACIONALES Y NACIONALES ARMONIZACIÓN CONTABLE Expositor: Alejandro Luna (CONACYT)

TEMA 3: EXPERIENCIAS INTERNACIONALES Y NACIONALES ARMONIZACIÓN CONTABLE Expositor: Alejandro Luna (CONACYT)

CONTENIDO § En donde estamos § Que hemos hecho § Hacia donde vamos

CONTENIDO § En donde estamos § Que hemos hecho § Hacia donde vamos

En donde estamos

En donde estamos

En donde estamos Ámbito Internacional Patrimonial Orientación Base de Registro Valoración Ente Informativo Presupuestaria Devengado Flujo de Efectivo Valor Histórico Valor Re Valor expresado Razonable Institucional Fondos

En donde estamos Ámbito Internacional Patrimonial Orientación Base de Registro Valoración Ente Informativo Presupuestaria Devengado Flujo de Efectivo Valor Histórico Valor Re Valor expresado Razonable Institucional Fondos

En donde estamos Entorno Nacional Diversidad de sistemas contables entre el Gobierno Federal, las entidades federativas y municipios. Heterogeneidad de criterios para el registro de operaciones y falta de adopción de los principios básicos de contabilidad gubernamental. Falta de uniformidad en las cuentas públicas: estructuras, contenidos, alcances y oportunidad. Avances significativos en el Gobierno Federal y en algunos estados y municipios.

En donde estamos Entorno Nacional Diversidad de sistemas contables entre el Gobierno Federal, las entidades federativas y municipios. Heterogeneidad de criterios para el registro de operaciones y falta de adopción de los principios básicos de contabilidad gubernamental. Falta de uniformidad en las cuentas públicas: estructuras, contenidos, alcances y oportunidad. Avances significativos en el Gobierno Federal y en algunos estados y municipios.

En donde estamos Ley General de Contabilidad Gubernamental Propósito: Establecer los criterio generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización.

En donde estamos Ley General de Contabilidad Gubernamental Propósito: Establecer los criterio generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización.

Usuarios de la Información Sector Privado Accionistas Utilidad Alta Dirección Costo beneficio Gerencias Cumplimiento de metas Finanzas Programación financiera Gobierno SHCP Tributación Bolsa, inversionistas Beneficio potencial Acreedores Solvencia RENTABILIDAD Sector Público Sociedad Programas sociales Gabinete Económico Políticas gubernamentales Titulares de Dependencias y Entidades Compromisos Sectoriales Tesorería Programación financiera Poder Legislativo ASF Cumplimiento de programas Inversionistas nacionales y extranjeros Certidumbre, transparencia Organismos Financieros Internacionales Disciplina financiera y presupuestaria DIVERSIDAD

Usuarios de la Información Sector Privado Accionistas Utilidad Alta Dirección Costo beneficio Gerencias Cumplimiento de metas Finanzas Programación financiera Gobierno SHCP Tributación Bolsa, inversionistas Beneficio potencial Acreedores Solvencia RENTABILIDAD Sector Público Sociedad Programas sociales Gabinete Económico Políticas gubernamentales Titulares de Dependencias y Entidades Compromisos Sectoriales Tesorería Programación financiera Poder Legislativo ASF Cumplimiento de programas Inversionistas nacionales y extranjeros Certidumbre, transparencia Organismos Financieros Internacionales Disciplina financiera y presupuestaria DIVERSIDAD

Que hemos hecho

Que hemos hecho

") Que hemos hecho Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB) del IFAC 1986. - Se constituye el Comité del Sector Público (PSC) 1996. - Se establece el programa para el desarrollo de normas contables aplicables al Sector Público 2004. - Se crea el Consejo Internacional de Normas de Contabilidad para el Sector Público (IPSASB) 2008. - Se han emitido 26 Normas Contables en base a devengado y una con base

Que hemos hecho Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB) del IFAC 1986. - Se constituye el Comité del Sector Público (PSC) 1996. - Se establece el programa para el desarrollo de normas contables aplicables al Sector Público 2004. - Se crea el Consejo Internacional de Normas de Contabilidad para el Sector Público (IPSASB) 2008. - Se han emitido 26 Normas Contables en base a devengado y una con base

Que hemos hecho Países que aplican normas contables con base en devengado similares a IPSAS’s § § EUNA § Canadá Reino Unido § § Australia Nueva Zelanda 54 Países en proceso de adoptar IPSAS’s Ejemplos Brasil Argentina Uruguay Perú Francia España Rusia Holanda Israel Hungría China India Pakistán Sud África Ghana

Que hemos hecho Países que aplican normas contables con base en devengado similares a IPSAS’s § § EUNA § Canadá Reino Unido § § Australia Nueva Zelanda 54 Países en proceso de adoptar IPSAS’s Ejemplos Brasil Argentina Uruguay Perú Francia España Rusia Holanda Israel Hungría China India Pakistán Sud África Ghana

Que hemos hecho Programa de Modernización de los Sistemas de Contabilidad y Cuenta Pública En 1996, la SHCP en coordinación con los gobiernos estatales, emprendió este programa orientado a modernizar los sistemas de administración de los recursos financieros públicos de las entidades federativas, siguiendo un marco técnico, común.

Que hemos hecho Programa de Modernización de los Sistemas de Contabilidad y Cuenta Pública En 1996, la SHCP en coordinación con los gobiernos estatales, emprendió este programa orientado a modernizar los sistemas de administración de los recursos financieros públicos de las entidades federativas, siguiendo un marco técnico, común.

Que hemos hecho Estructura del Programa de Modernización de los Sistemas de Contabilidad Gubernamental y C. P Etapas PRIMERA CONSENSO Y ADHESIÓN OBJETIVO SEGUNDA DESARROLLO TERCERA CONSOLIDACIÓN OBJETIVO Diseño y puesta en marcha de proyectos de modernización Bases para un desarrollo permanente, integral y paralelo META Aceptación de los 32 gobiernos estatales 32 proyectos 32 sistemas modernos y homólogos en operación Aceptación y Compromiso

Que hemos hecho Estructura del Programa de Modernización de los Sistemas de Contabilidad Gubernamental y C. P Etapas PRIMERA CONSENSO Y ADHESIÓN OBJETIVO SEGUNDA DESARROLLO TERCERA CONSOLIDACIÓN OBJETIVO Diseño y puesta en marcha de proyectos de modernización Bases para un desarrollo permanente, integral y paralelo META Aceptación de los 32 gobiernos estatales 32 proyectos 32 sistemas modernos y homólogos en operación Aceptación y Compromiso

Que hemos hecho Programa de Modernización de los Sistemas de Contabilidad Gubernamental y Cuenta Pública Principales Productos: § Diagnósticos § Directrices para el desarrollo de sistemas § Lineamientos para la Formulación de la Cuenta Pública

Que hemos hecho Programa de Modernización de los Sistemas de Contabilidad Gubernamental y Cuenta Pública Principales Productos: § Diagnósticos § Directrices para el desarrollo de sistemas § Lineamientos para la Formulación de la Cuenta Pública

Que hemos hecho Programa de Modernización de los Sistemas de Contabilidad y Cuenta Pública Directrices para el Desarrollo del Sistemas Fortalecimiento de la Contabilidad Patrimonial Reconocimiento de Inversiones Físicas en el Balance Equilibrio contable Estandarización de Instrumentos Técnicos Inalterabilidad de los registros Vínculo Presupuesto-Contabilidad Registro secuencial de todas las fases del presupuesto Fortalecimiento de la Planeación Financiera Fiel reflejo de los procesos administrativos Integrales Analíticos Automatizados

Que hemos hecho Programa de Modernización de los Sistemas de Contabilidad y Cuenta Pública Directrices para el Desarrollo del Sistemas Fortalecimiento de la Contabilidad Patrimonial Reconocimiento de Inversiones Físicas en el Balance Equilibrio contable Estandarización de Instrumentos Técnicos Inalterabilidad de los registros Vínculo Presupuesto-Contabilidad Registro secuencial de todas las fases del presupuesto Fortalecimiento de la Planeación Financiera Fiel reflejo de los procesos administrativos Integrales Analíticos Automatizados

Que hemos hecho Programa de Modernización de los Sistemas de Contabilidad y Cuenta Lineamientos para la Pública de la Cuenta Pública Formulación Oficialidad Cobertura Información básica Información cuantitativa y cualitativa Tipos de información Agregación y desglose de la información presupuestaria Destino del gasto descentralizado Identificación del origen de los ingresos públicos Inclusión de estados financieros básicos Información necesaria para el análisis y evaluación Otras sugerencias

Que hemos hecho Programa de Modernización de los Sistemas de Contabilidad y Cuenta Lineamientos para la Pública de la Cuenta Pública Formulación Oficialidad Cobertura Información básica Información cuantitativa y cualitativa Tipos de información Agregación y desglose de la información presupuestaria Destino del gasto descentralizado Identificación del origen de los ingresos públicos Inclusión de estados financieros básicos Información necesaria para el análisis y evaluación Otras sugerencias

Que hemos hecho Convención Nacional Hacendaria § En 2004, como resultado de los trabajos de la CNH, se concluyó que era necesario armonizar y modernizar los sistemas de información contable en los tres niveles de gobierno, considerando: § Marcos jurídicos similares § Principios y Normas Contables Comunes § Modelos de Información de Cuentas § Objetivo: “Lograr que los tres órdenes de gobierno: Federal, estatal y municipal utilicen esquemas contables modernos y armonizados, que propicien el fortalecimiento de los sistemas de información y administración financiera, y la generación de cuentas públicas compatibles. ” (CNH)

Que hemos hecho Convención Nacional Hacendaria § En 2004, como resultado de los trabajos de la CNH, se concluyó que era necesario armonizar y modernizar los sistemas de información contable en los tres niveles de gobierno, considerando: § Marcos jurídicos similares § Principios y Normas Contables Comunes § Modelos de Información de Cuentas § Objetivo: “Lograr que los tres órdenes de gobierno: Federal, estatal y municipal utilicen esquemas contables modernos y armonizados, que propicien el fortalecimiento de los sistemas de información y administración financiera, y la generación de cuentas públicas compatibles. ” (CNH)

Hacia donde vamos

Hacia donde vamos

Hacia donde vamos Ámbito Internacional Consejo de Normas Internacionales de Contabilidad para el Sector Público § Vertientes Prioritarias: §Abordar temas propios Administraciones Públicas de las §Propiciar la convergencia con los Informes Financieros Internacionales (IFRS´s) y con las bases estadísticas internacionales (FMI)

Hacia donde vamos Ámbito Internacional Consejo de Normas Internacionales de Contabilidad para el Sector Público § Vertientes Prioritarias: §Abordar temas propios Administraciones Públicas de las §Propiciar la convergencia con los Informes Financieros Internacionales (IFRS´s) y con las bases estadísticas internacionales (FMI)

Hacia donde vamos Obliga a: Ley General de Contabilidad Gubernamental • La aplicación de principios, normas contables e instrumentos, que establezca el Consejo • Reconocimiento de las operaciones de ingresos, gastos, activo, pasivo, y patrimoniales. • Integrar en forma automática el ejercicio presupuestario con la operación contables a partir de la utilización del gasto devengado • Que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestable y contable. • Generar en tiempo real estados financieros, de ejecución presupuestaria y de otra información que

Hacia donde vamos Obliga a: Ley General de Contabilidad Gubernamental • La aplicación de principios, normas contables e instrumentos, que establezca el Consejo • Reconocimiento de las operaciones de ingresos, gastos, activo, pasivo, y patrimoniales. • Integrar en forma automática el ejercicio presupuestario con la operación contables a partir de la utilización del gasto devengado • Que los registros se efectúen considerando la base acumulativa para la integración de la información presupuestable y contable. • Generar en tiempo real estados financieros, de ejecución presupuestaria y de otra información que

Hacia donde vamos Ley General de Contabilidad Gubernamental etapas del Obliga al registro de las siguientes proceso presupuestario : • En lo relativo al Gasto: Aprobado, modificado, comprometido, devengado, ejercido y pagado. • En lo relativo al Ingreso: Estimado, modificado, devengado y recaudado.

Hacia donde vamos Ley General de Contabilidad Gubernamental etapas del Obliga al registro de las siguientes proceso presupuestario : • En lo relativo al Gasto: Aprobado, modificado, comprometido, devengado, ejercido y pagado. • En lo relativo al Ingreso: Estimado, modificado, devengado y recaudado.

Hacia donde vamos Ley General de Contabilidad Gubernamental Obliga a la Federación a la presentación de los siguientes tipos de información: • Contable • Presupuestaria: • Programática • Complementaria para generar las Cuentas Nacionales

Hacia donde vamos Ley General de Contabilidad Gubernamental Obliga a la Federación a la presentación de los siguientes tipos de información: • Contable • Presupuestaria: • Programática • Complementaria para generar las Cuentas Nacionales

Hacia donde vamos Definición del Rumbo Normatividad Contable Utilización del Devengado Adopción de IPSA’s Generación de Normas Nacionales congruentes con criterios de IPSA’s Patrimonial Presupuestal Ingresos Criterios de Valoración Histórico Re expresado Razonable Activos Criterios de valuación Depreciación

Hacia donde vamos Definición del Rumbo Normatividad Contable Utilización del Devengado Adopción de IPSA’s Generación de Normas Nacionales congruentes con criterios de IPSA’s Patrimonial Presupuestal Ingresos Criterios de Valoración Histórico Re expresado Razonable Activos Criterios de valuación Depreciación