ВЭД CМ 1.7.ppt

- Количество слайдов: 42

CМ 1. 7. Международные расчеты и банковское обслуживание ВЭД 1. Суть международных расчетов и необходимость банковского обслуживания ВЭД. 2. Формы банковских расчетов в ВЭД. 3. Виды и средства платежа. 4. Виды банковских услуг в сфере ВЭД. 5. Документальное оформление банковских операций в сфере ВЭД. 6. Формы кредитования экспортеров и импортеров. 7. Платежные системы SWIFT, SHIPS, TARGET. 8. Система клиринга. 9. Оценка надежности и выбор коммерческих банков субъектами ВЭД.

1 l Международные расчёты, расчёты по международным торговым операциям форма международных валютно кредитных отношений. Представляет собой совокупность различных форм и методов расчёта по торгово экономическим операциям между контрагентами из разных стран

Платежный механизм l структура экономики, которая опосредует "обмен веществ" в хозяйственной системе. Методы платежа делятся на наличные и безналичные. Безналичные расчеты постепенно вытесняют налично денежные платежи в денежных системах различных стран. Основная доля проведения безналичных расчетов приходится на коммерческие банки.

Принципы безналичных расчетов: l l l обязательное условие хранения денежных средств в кредитных организациях; принцип согласия плательщика на списание средств; принцип платежей в пределах собственных средств и полученных кредитов; принцип оптимальной скорости безналичных расчетов; принцип периодической очередности платежа; принцип повышения эффективности затрат на ведение безналичных расчетов.

Национальная система безналичных расчетов Система Центрального банка платежные системы международных расчетов Система негосударственных клиринговых и расчетных палат (банков) платежные системы расчетов по пластиковым карточкам Система внутрибанковских межфилиальных расчетов платежные системы взаиморасчетов участников фондового рынка.

2 Основные формы международных банковских расчетов: l Банковский перевод платная услуга банка, предоставляемая на основе договора между банком и клиентом. Основным документом по данной форме расчёта выступает платёжное поручение клиента. В нем клиент указывают сумму в соответствующей валюте, которую он поручает банку перевести на счёт своего торгового партнёра.

Инкассо l операция банка по взысканию с должника клиента на основании предоставленных клиентом финансовых и/или торговых документов определённой денежной суммы в соответствующей валюте. Основным документом по операции в форме инкассо является инкассовое поручение, которое подписывает клиент банка, прикладывая необходимые документы. Расчёты в форме инкассо осуществляются в соответствии с Унифицированными правилами по инкассо.

Документарный аккредитив l обязательство банка произвести платёж по надлежащим образом оформленных документов в пользу бенефициара. В международных расчётах применется большое разнообразие видов аккредитивов: отзывные и безотзывные; подтверждённые и неподтверждённые; покрытые; делимые; револьверные (возобновляемые); резервные (stand by; трансферабельные (переводные). Основным документом является заявление на открытие аккредитива, которое по определённым правилам заполняет и подписывает приказодатель по аккредитиву клиент банка (импортёр), по приказу и на основании инструкций которого действует банк. Расчёты по документарному аккредитиву осуществляются в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов.

Открытый счёт l форма расчётов между партнёрами, когда экспортёр отгружает товар импортёру и открывает счёт на покупателя, занося сумму задолженности в дебет счёта. При поступлении платежа за поставленный товар задолженность закрывается. Применяется в расчётах между постоянными партнёрами, имеющими высокий уровень доверия другу.

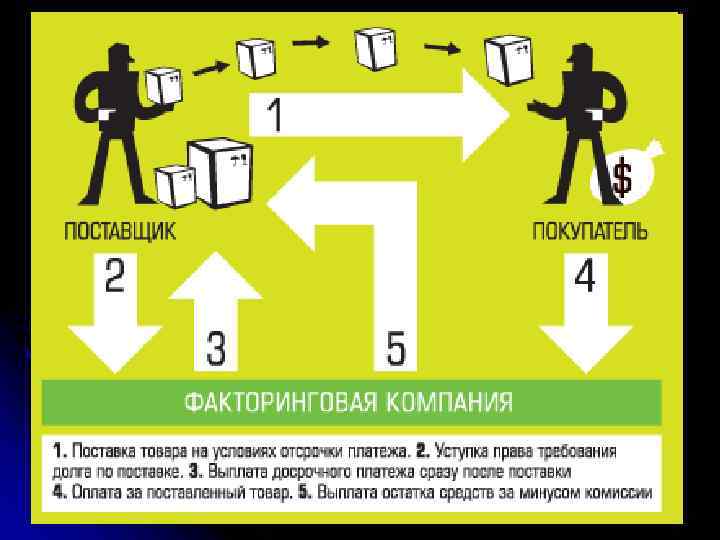

Кредитные формы расчёта, предполагающие использование кредитных средств обращения и платежа: Вексели l Чеки l Форфейтинг l Факторинг l

l кредитование экспорта путем покупки")

ФОРФЕЙТИНГ, форфетирование (от франц. a forfai целиком, общей суммой) l кредитование экспорта путем покупки коммерческих векселей без оборота на продавца; применяемое чаще всего во внешнеторговых операциях. Банк (форфейтор) выкупает у экспортера (продавца) денежное обязательство импортера (покупателя) оплатить купленный им товар сразу же после поставки товара и сам производит досрочную, полную или частичную оплату стоимости товара экспортеру. В последующем денежные средства банку форфейтору в оплату товара перечисляет, уплачивает импортер, покупатель, уведомленный, что оплату за него произвел форфейтор. За досрочную оплату банк форфейтор взимает с экспортера проценты.

l разновидность торгово комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента.")

Факторинг (англ. factoring) l разновидность торгово комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента. Суть услуг состоит в том, что фактор фирма приобретает у клиентов право на взыскание долгов и частично оплачивает клиентам требования к их должникам, возвращая долги в размере от 70 до 90% до наступления срока их оплаты должником. Остальная часть долга за вычетом процентов возвращается клиентам после погашения должником всего долга. В результате клиент фактор фирмы получает возможность быстрее возвратить долги, за что он выплачивает фактор фирме определенный процент.

3 ВИДЫ ПЛАТЕЖЕЙ: • • Наличные; Безналичные; Платежи электронными деньгами; Обязательный; Добровольный; Отсроченный; С рассрочкой

Платежные средства: Наличные: lбанкноты; lмонеты

; l банковские карты (дебетовые")

Безналичные: l ценные бумаги (чеки, векселя, аккредитивы и др. ); l банковские карты (дебетовые и кредитные).

4 Виды банковских услуг в сфере ВЭД: 1. По направленности на удовлетворение потребностей клиента: l l l прямые услуги, удовлетворяющие непосредственные пожелания клиента (платежные, коммерческие); косвенные или сопутствующие услуги, облегчающие предоставление прямых услуг без получения клиентом дополнительной прибыли (клиринговые, консультационные); услуги, приносящие дополнительный доход или снижение издержек при использовании прямых услуг.

2. По степени сложности: l l услуги, которые могут быть востребованы большим количеством потребителей (клиринговые услуги); услуги, требующие специального уровня подготовки банковских кадров (управление активами, инвестиционные услуги); услуги, требующие профессиональных знаний в области использования услуг (услуги в области корпоративных финансов); услуги, требующие специальных знаний (финансовое планирование).

3. По типу обслуживаемых операций: кредитные услуги; l расчетно кассовые услуги; l инвестиционные услуги; l трансформация ссудных капиталов (форфетирование, факторинг, лизинг, траст и др. ); l консультационные услуги. l

стратегические (позволяют клиенту банка разработать")

4. В зависимости от потребностей клиента: l l 1) стратегические (позволяют клиенту банка разработать и достичь существенных стратегических преобразований в характере, направлениях и масштабах деятельности, либо образе жизни); 2) текущие (позволяют клиенту банка оптимальным образом добиться целей, поставленных в годовом плане); 3) оперативные (позволяют клиенту банка подготовиться и быстро решить незапланированные проблемы); 4) специальные (позволяют клиенту получить профессиональную помощь в непредвиденных кризисных ситуациях).

Рынок банковских услуг состоит из следующих секторов: l l l l рынок платежных и корреспондентских услуг; услуги на рынке ссудных капиталов; рынок коммерческих услуг корпоративным клиентам; рынок услуг частным клиентам; рынок услуг по обслуживанию внутренней и внешней торговли; рынок электронных банковских услуг; рынок услуг по доверительному управлению активами.

Корреспондентские отношения — договорные отношения между банками в целях взаимного выполнения операций. l Банки, устанавливающие такие отношения, называются банкамикорреспондентами. Корреспондентский счет — это счет банка, открываемый в другом банке

Виды корреспондентских счетов: l l l счета НОСТРО — текущие счета на имя банка (распорядителя счета), называемого банком респондентом, в банке корреспонденте, отражаемые в активе баланса первого; счета ЛОРО — текущие счета, открываемые банком корреспондентом коммерческому банку респонденту, отражаемые у него в пассиве баланса; счета ВОСТРО — счета иностранных банков в банке резиденте в местной валюте или валюте третьей страны.

l Счета НОСТРО в одном банке являются счетами ЛОРО у его банков корреспондентов и наоборот. l Счета ВОСТРО — те же счета ЛОРО, относящиеся к иностранным банкам корреспондентам.

5 Сравнительная характеристика основных форм международных расчетов. Банковски й перевод Риск импорт ера Аккредитив Максималь ный, в Минимальный случае аванса В случае 100% Риск экспорт аванса Минимальный ера минимальн ый Максимальная степень Доля Минималь участия (банк ная банков является гарантом) Инкассо Кредит (в т. ч. с Чековая помощью форма векселя) расчетов Низкий Значительный Средний Средняя Минимальна я (Банк не Зависит от вида формы Минимальная несет либо ответственно торговли. Как отсутствует правило сти перед чекодателем незначительна ) Очень сложная Наиболее Во многом форма простая сбалансирован зависит от Ограниченны расчетов, но Прочие форма. ная форма. надежности е сроки максимально характе Легка и Почему то контрагента. Встречные формы торговли Зависит от вида формы торговли и надежности контрагента

6 l Международные кредиты бывают товарные, финансовые и коммер ческие. Финансовый кредит это денежный кредит, предоставляемый банками на условиях возвратности, срочности и платности.

В 1976 г. государства – члены ОЭСР заклю чили Международное соглашение по экспортным кредитам с официальной поддержкой, т. е. пользующихся поддержкой государства, также – консен сус ( International Agreement on Officially Supporied Export Credit (Consensuns)). Оно распространяется на экспортные кредиты со сро ком погашения свыше трех лет, пользующихся государственной поддерж кой в форме фондирования, рефинансирования, субсидирования, страхова ния.

Лимит кредита не может превышать 85% объема внешнеторговой сделки. Срок и стоимость кредита дифференцированы в зависимости от катего рии стран заемщиков. С этой целью все государства импортеры разделены на три группы в зависимости от размера ВНП на душу населения: l I группа – свыше 4000 дол. , срок погашения 5 лет (в исключительных случаях – 8, 5 года), l II – от 624 до 4000 дол. (8, 5 года), l III – менее 624 дол. (10 лет). Погашение кредита должно осуществляться равными взносами не реже одного раза в полугодие и начинаться не позднее чем через 6 мес. l

Коммерческий кредит это разновидность расчетов с рассрочкой платежей. Основными видами коммерческого кредита являются: l • фирменный кредит; l l l l • вексельный кредит; • учетный кредит; • кредит по открытому счету; • факторинг; • форфетирование; • овердрафт; • акцептный кредит.

l учетный кредит - это кредит, предоставляемый банком векселедержателю путем покупки векселя до наступления срока платежа по нему.

7 l Все ныне действующие электронные системы банковских операций подразделяются на системы банковских сообщений и системы расчетов. В рамках первых осуществляется только оперативная пересылка и хранение расчетных документов, урегулирование платежей предоставлено банкам участникам, функции же вторых непосредственно связаны с выполнением взаимных требований и обязательств членов.

l К первой группе относятся такие системы, как SWIFT и Bank. Wire частная сеть банков США, ко второй Fedwire сеть Федеральной резервной системы США; Нью Йоркская международная платежная система расчетных палат (CHIPS); Лондонская автоматическая система расчетных палат (CHAPS).

сообщество всемирных межбанковских финансовых телекоммуникаций. Основными")

SWIFT (Society for World Wide Interbank Financial Telecommunications) сообщество всемирных межбанковских финансовых телекоммуникаций. Основными направлениями деятельности SWIFT являются предоставление оперативного, надежного, эффективного, конфиденциального и защищенного от несанкционированного доступа телекоммуникационного обслуживания для банков и проведение работ по стандартизации форм и методов обмена финансовой информацией.

l l l SWIFT основана в 1973 г. ; соучредителями выступили 239 банков из 15 стран. SWIFT — кооперативное общество, созданное по бельгийскому законодательству, принадлежащее его членам — более чем 9000 банкам из 209 стран (2010 год). Главный офис расположен в Брюсселе. Каждый банк, включённый в систему, имеет свой уникальный SWIFT код. В день через SWIFT проходит более миллиона транзакций о денежных переводах, межбанковских платежах, ценных бумагах. Ежегодно через SWIFT проходит 2, 5 млрд платежных поручений.

CHIPS крупнейшая в США частная электронная система денежных переводов, принадлежащая ряду коммерческих банков, создана в 1970 г. Клиринговой палатой Нью Йорка, представляющей крупнейшие коммерческие банки этого финансового центра США. CHIPS управляется Советом из 10 человек, представляющих крупнейшие банки. Специализируется на проведении международных денежных переводов в долларах. На долю системы приходится около 95% всех долларовых платежей мира.

TARGET l это клиринговая система, предназначенная для осуществления переводов денежных средств в евро. Система производит обработку исключительно кредитных платежей. Решение о создании TARGET было принято Советом Европейского финансового института в марте 1995 г. 4 января 1999 г. она была введена в эксплуатацию. C 2007 года введена новая версия системы TARGET 2.

Web. Money Transfer международная система расчетов и среда для ведения бизнеса в сети. Основана в 1998 г. l Все кошельки в Системе имеют 12 ти значный номер и префикс, указывающий на соответствующего Гаранта. l Единицей измерения имущественных прав на ценности, находящиеся у Гаранта, является титульный знак Web. Money (WM) соответствующего типа. l

Типы кошельков l l l R кошелек WMR — банковский чек на предъявителя в рублях РФ; Z кошелек WMZ — подарочный сертификат на товары в долларах США; E кошелек WME — банковский чек на предъявителя в евро; U кошелек WMU — права требования к банковскому счету в украинской гривне; B кошелек WMB — электронный белорусский рубль; G кошелек WMG — складская расписка на биржевое золото в сертифицированном хранилище.

l безналичные расчёты между странами, компаниями, предприятиями за")

8 Кли ринг (англ. clearing очистка) l безналичные расчёты между странами, компаниями, предприятиями за поставленные, проданные другу товары, ценные бумаги и оказанные услуги, осуществляемые путём взаимного зачёта, исходя из условий баланса платежей.

Типы клиринга: l l l Банковский клиринг система межбанковских безналичных расчётов, осуществляемых через расчётные палаты и основанных на взаимном зачёте равных платежей другу. Валютный клиринг порядок проведения международных расчётов между странами, основанный на взаимном зачёте платежей за товары и услуги, обладающие равной стоимостью, исчисленной в так называемой клиринговой валюте по согласованным ценам. Простой клиринг — определение обязательств каждого участника клиринга и расчёты по ценным бумагам и денежным средствам по каждой совершённой участником клиринга сделке клирингового пула. Многосторонний клиринг — определение обязательств каждого участника клиринга и расчёты по ценным бумагам и денежным средствам по всем совершённым участником клиринга сделкам клирингового пула. Товарный клиринг — безналичные расчёты между предприятиями за поставленные, проданные другу ценные бумаги или товары и оказанные услуги, осуществляемые путём взаимного зачёта, исходя из условий баланса платежей.

9 l Факторы надежности банка: Внешние - факторы, l определяющие состояние финансового рынка, национальной и мировой экономики, политический климат в стране, а также форс мажорные обстоятельства. Внутренние - факторы, обусловленные профессиональным уровнем персонала, в том числе высшего, и уровнем контроля за проводимыми банком операциями, а также: стратегия банка, обеспеченность собственным капиталом, внутренняя политика банка.

Банковские риски: риск ликвидности l процентный риск l кредитный риск l рыночный риск l политический риск l валютный риск l риск изменения конъюнктуры рынка l страновой риск l риск форс мажорных обстоятельств. l

ВЭД CМ 1.7.ppt