МЕ-2-1-1,2.ppt

- Количество слайдов: 45

Частина 2 МІЖНАРОДНА МАКРОЕКОНОМІКА: ФУНКЦІОНУВАННЯ ВІДКРИТОЇ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ ТА СВІТОВОГО ГОСПОДАРСТВА В ЦІЛОМУ

Частина 2 МІЖНАРОДНА МАКРОЕКОНОМІКА: ФУНКЦІОНУВАННЯ ВІДКРИТОЇ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ ТА СВІТОВОГО ГОСПОДАРСТВА В ЦІЛОМУ

Тема 1 СВІТОВА ВАЛЮТНО-ФІНАНСОВА СИСТЕМА

Тема 1 СВІТОВА ВАЛЮТНО-ФІНАНСОВА СИСТЕМА

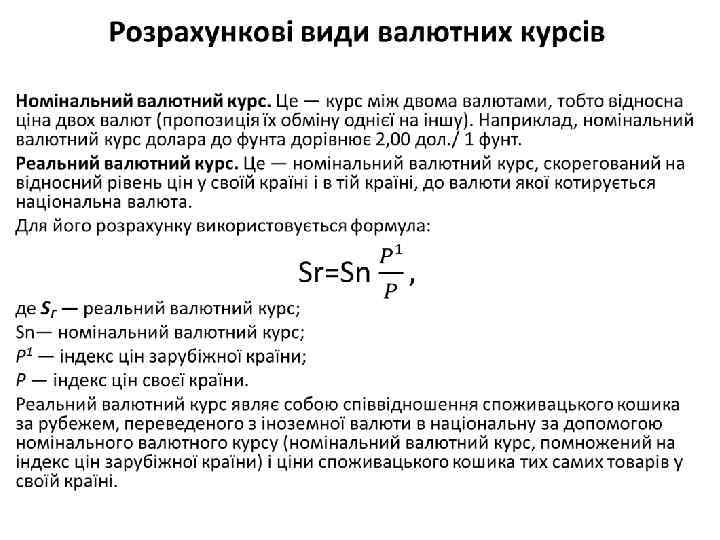

ВАЛЮТА ТА ВАЛЮТНІ КУРСИ

ВАЛЮТА ТА ВАЛЮТНІ КУРСИ

Національна валюта — це встановлений законом платіжний засіб країни. Валюта України: • грошові знаки у вигляді банкнот, монет та в інших формах, що перебувають в обігу та є законним платіжним засобом на території України; • вилучені з обігу, але підлягають обмінові на грошові знаки, які перебувають в обігу; • кошти на рахунках, у внесках банківських та інших кредитно фінансових установах на території України; • платіжні документи та інші цінні папери (акції, облігації, бони, векселі, боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, ощадні книжки, інші фінансові та банківські документи), виражені у валюті України.

Національна валюта — це встановлений законом платіжний засіб країни. Валюта України: • грошові знаки у вигляді банкнот, монет та в інших формах, що перебувають в обігу та є законним платіжним засобом на території України; • вилучені з обігу, але підлягають обмінові на грошові знаки, які перебувають в обігу; • кошти на рахунках, у внесках банківських та інших кредитно фінансових установах на території України; • платіжні документи та інші цінні папери (акції, облігації, бони, векселі, боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, ощадні книжки, інші фінансові та банківські документи), виражені у валюті України.

Іноземна валюта — грошові знаки іноземних держав, кредитні та платіжні засоби, які виражені в іноземних грошових одиницях і які використовуються в міжнародних розрахунках. Міжнародна (регіональна) валюта — міжнародна або регіональна грошова розрахункова одиниця, платіжний та резервний засіб.

Іноземна валюта — грошові знаки іноземних держав, кредитні та платіжні засоби, які виражені в іноземних грошових одиницях і які використовуються в міжнародних розрахунках. Міжнародна (регіональна) валюта — міжнародна або регіональна грошова розрахункова одиниця, платіжний та резервний засіб.

Резервна валюта іноземна валюта, в котрій цент ральні анки певних держав нагромаджують б і зберігають резерви для міжнародних розрахунків по зовнішніх торгівельних операціях та іноземних інвестиціях. Резервна валюта є базою визначення валютного паритету і валютного курсу для інших країн та використовується для проведення валютної інтервенції з метою регулювання курсу валют країн учасниць світової валютної системи.

Резервна валюта іноземна валюта, в котрій цент ральні анки певних держав нагромаджують б і зберігають резерви для міжнародних розрахунків по зовнішніх торгівельних операціях та іноземних інвестиціях. Резервна валюта є базою визначення валютного паритету і валютного курсу для інших країн та використовується для проведення валютної інтервенції з метою регулювання курсу валют країн учасниць світової валютної системи.

та слабку (м'яку) валюту. Тверда") По відношенню до курсів інших валют розрізняють сильну (тверду) та слабку (м'яку) валюту. Тверда валюта характеризується стабільним валютним курсом, використовується як синонім конвертованої валюти. За режимом використання розрізняють вільно конвертовану, частково конвертовану, неконвертовану валюту. За матеріально речовою формою валюта буває готівковою і безготівковою. За принципом побудови — «кошикового» типу і звичайною. Валютний кошик — це метод сумірності середньозваженого курсу однієї валюти по відношенню до визначеного набору інших валют.

По відношенню до курсів інших валют розрізняють сильну (тверду) та слабку (м'яку) валюту. Тверда валюта характеризується стабільним валютним курсом, використовується як синонім конвертованої валюти. За режимом використання розрізняють вільно конвертовану, частково конвертовану, неконвертовану валюту. За матеріально речовою формою валюта буває готівковою і безготівковою. За принципом побудови — «кошикового» типу і звичайною. Валютний кошик — це метод сумірності середньозваженого курсу однієї валюти по відношенню до визначеного набору інших валют.

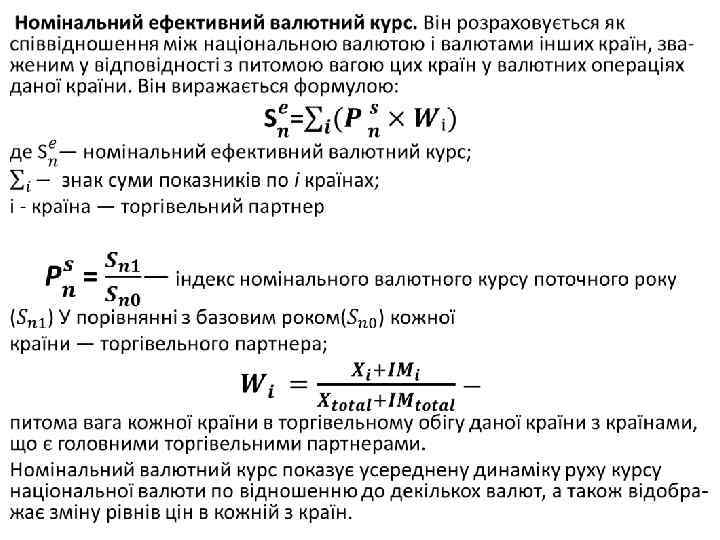

: 1. Вибір базового") Розрахунок ефективних валютних курсів за методикою МВФ (модель багатостороннього обмінного курсу): 1. Вибір базового року, до якого будуть перераховуватись всі індекси валютних курсів; 2. Вибір способу усереднення валютного курсу за рік; 3. Визначення країн — головних торгівельних партнерів даної держави; 4. Визначення питомої ваги кожної з них в торгівельному обороті цієї країни; 5. Розрахунок індексів середньорічних обмінних курсів національної валюти до валют країн — головних торгівельних партнерів по відношенню до базового року; 6. Зваження їх за питомою вагою цих країн в торгівельному обороті даної країни. 7. За своєю природою ефективні валютні курси є розрахунковими.

Розрахунок ефективних валютних курсів за методикою МВФ (модель багатостороннього обмінного курсу): 1. Вибір базового року, до якого будуть перераховуватись всі індекси валютних курсів; 2. Вибір способу усереднення валютного курсу за рік; 3. Визначення країн — головних торгівельних партнерів даної держави; 4. Визначення питомої ваги кожної з них в торгівельному обороті цієї країни; 5. Розрахунок індексів середньорічних обмінних курсів національної валюти до валют країн — головних торгівельних партнерів по відношенню до базового року; 6. Зваження їх за питомою вагою цих країн в торгівельному обороті даної країни. 7. За своєю природою ефективні валютні курси є розрахунковими.

валютною системою, характеризується наступним: • вона") ЦІНА ВАЛЮТИ Режим валютного курсу, встановлений сучасною (Ямайською) валютною системою, характеризується наступним: • вона дозволяє використовувати як фіксовані, так і плаваючі валютні курси або їх змішаний варіант; • країни члени МВФ при проведенні курсової політики повинні дотримуватись основних принципів, вироблених МВФ: а) валютний курс повинен бути економічно обґрунтованим; б) інтервенція центрального банку здійснюється з метою згладжування значних хаотичних короткострокових курсових коливань; в) при проведенні інтервенції враховуються інтереси інших країн.

ЦІНА ВАЛЮТИ Режим валютного курсу, встановлений сучасною (Ямайською) валютною системою, характеризується наступним: • вона дозволяє використовувати як фіксовані, так і плаваючі валютні курси або їх змішаний варіант; • країни члени МВФ при проведенні курсової політики повинні дотримуватись основних принципів, вироблених МВФ: а) валютний курс повинен бути економічно обґрунтованим; б) інтервенція центрального банку здійснюється з метою згладжування значних хаотичних короткострокових курсових коливань; в) при проведенні інтервенції враховуються інтереси інших країн.

Режим фіксованих валютних курсів система, за якої валютний курс фіксується, а його зміни під впливом коливання попиту і пропозиції усуваються проведенням державою стабілізаційних заходів. Класичною формою фіксованих курсів є валютна система «золотого стандарту» , коли кожна країна встановлює золотий зміст своєї грошової одиниці. Валютні курси при цьому являють фіксоване співвідношення золотого змісту валют.

Режим фіксованих валютних курсів система, за якої валютний курс фіксується, а його зміни під впливом коливання попиту і пропозиції усуваються проведенням державою стабілізаційних заходів. Класичною формою фіксованих курсів є валютна система «золотого стандарту» , коли кожна країна встановлює золотий зміст своєї грошової одиниці. Валютні курси при цьому являють фіксоване співвідношення золотого змісту валют.

Фіксований валютний курс може фіксуватись наступними способами: 1. Фіксація курсу національної валюти (до курсу найбільш значущих валют міжнародних розрахунків). 2. Використання валюти інших країн в якості законного платіжного засобу. 3. Фіксація курсу національної валюти до валют інших країн. 4. Фіксація курсу національної валюти до колективних валютних одиниць групи країн.

Фіксований валютний курс може фіксуватись наступними способами: 1. Фіксація курсу національної валюти (до курсу найбільш значущих валют міжнародних розрахунків). 2. Використання валюти інших країн в якості законного платіжного засобу. 3. Фіксація курсу національної валюти до валют інших країн. 4. Фіксація курсу національної валюти до колективних валютних одиниць групи країн.

Переваги фіксованих валютних курсів: • забезпечує компаніям надійну основу для планування та ціноутворення; • обмежує внутрішню грошово кредитну політику; • позитивно впливає на недостатньо розвинуті фінансові ринки і фінансові інструменти. Недоліки фіксованих валютних курсів: • якщо йому не довіряють, то він може піддатись спекулятивним діянням, які в подальшому можуть зумовити відмову від фіксованого курсу; • не існує надійного способу визначити, чи є вибраний курс оптималь ним та стабільним; • фіксований курс передбачає, щоб центральний банк був готовий до проведення валютних інтервенцій з метою його підтримки.

Переваги фіксованих валютних курсів: • забезпечує компаніям надійну основу для планування та ціноутворення; • обмежує внутрішню грошово кредитну політику; • позитивно впливає на недостатньо розвинуті фінансові ринки і фінансові інструменти. Недоліки фіксованих валютних курсів: • якщо йому не довіряють, то він може піддатись спекулятивним діянням, які в подальшому можуть зумовити відмову від фіксованого курсу; • не існує надійного способу визначити, чи є вибраний курс оптималь ним та стабільним; • фіксований курс передбачає, щоб центральний банк був готовий до проведення валютних інтервенцій з метою його підтримки.

Гнучкі або вільно плаваючі валютні курси - режим, за якого курси обміну валют визначаються безперешкодною грою попиту і пропозиції. Ринок валют урівноважується за допомогою цінового (курсового) механізму.

Гнучкі або вільно плаваючі валютні курси - режим, за якого курси обміну валют визначаються безперешкодною грою попиту і пропозиції. Ринок валют урівноважується за допомогою цінового (курсового) механізму.

Компромісні валютні курси режим, за яким поєднуються елементи фіксування і вільного плавання валютних курсів, а регулювання валютного ринку лише частково здійснюється рухом самих валютних курсів. Це може бути: 1. Підтримування фіксованого курсу шляхом незначних змін в економіці, а у випадку їх недостатності — шляхом девальвації валюти і встановлення нового офіційного фіксованого курсу; 2. Регульоване плавання валют, коли офіційні органи змінюють валютний курс поступово, поки не буде досягнуто нового паритету: а) «ковзне прив'язування» — щоденна девальвація національної валюти на заздалегідь заплановану й оголошену величину; б) «повзуче прив'язування» — зниження валютного курсу зі заздалегідь оголошеною періодичністю на значну величину; в) «брудне плавання» — щоденна девальвація на заздалегідь не оголошену величину. 3. Разом з цим уряд вживає заходів щодо пристосування економіки до нової ситуації. 4. Коли пропозиція не відповідає попиту при заданому офіційному курсі, то валютою торгують нелегально за обмінним курсом чорного ринку. 5. Оффшорний обмінний курс відноситься до неофіційної ціни регульованих валют, операції за якими здійснюються в оффшорних зонах.

Компромісні валютні курси режим, за яким поєднуються елементи фіксування і вільного плавання валютних курсів, а регулювання валютного ринку лише частково здійснюється рухом самих валютних курсів. Це може бути: 1. Підтримування фіксованого курсу шляхом незначних змін в економіці, а у випадку їх недостатності — шляхом девальвації валюти і встановлення нового офіційного фіксованого курсу; 2. Регульоване плавання валют, коли офіційні органи змінюють валютний курс поступово, поки не буде досягнуто нового паритету: а) «ковзне прив'язування» — щоденна девальвація національної валюти на заздалегідь заплановану й оголошену величину; б) «повзуче прив'язування» — зниження валютного курсу зі заздалегідь оголошеною періодичністю на значну величину; в) «брудне плавання» — щоденна девальвація на заздалегідь не оголошену величину. 3. Разом з цим уряд вживає заходів щодо пристосування економіки до нової ситуації. 4. Коли пропозиція не відповідає попиту при заданому офіційному курсі, то валютою торгують нелегально за обмінним курсом чорного ринку. 5. Оффшорний обмінний курс відноситься до неофіційної ціни регульованих валют, операції за якими здійснюються в оффшорних зонах.

Крос-курс і тристоронній арбітраж Кожна валюта має не один валютний курс, а стільки, скільки існує валют. Обмінні курси валют, маючи різне числове вираження, взаємопов'язані і становлять сукупність цін, взаємопов'язаних тристороннім арбітражем. Арбітраж це операція обміну двох валют через третю з метою отримання прибутку, використовуючи різницю між обмінним курсом і крос курсом. Він називається тристороннім, оскільки до нього залучені три валюти. Крос-курс обміну двох валют (А і В) через третю валюту (С). Визначення крос курсу відбувається шляхом конвертації валюти «А» спочатку у валюту «С» , а потім — валюти «С» у валюту «В» . (А/С)х(С/В) = А/В

Крос-курс і тристоронній арбітраж Кожна валюта має не один валютний курс, а стільки, скільки існує валют. Обмінні курси валют, маючи різне числове вираження, взаємопов'язані і становлять сукупність цін, взаємопов'язаних тристороннім арбітражем. Арбітраж це операція обміну двох валют через третю з метою отримання прибутку, використовуючи різницю між обмінним курсом і крос курсом. Він називається тристороннім, оскільки до нього залучені три валюти. Крос-курс обміну двох валют (А і В) через третю валюту (С). Визначення крос курсу відбувається шляхом конвертації валюти «А» спочатку у валюту «С» , а потім — валюти «С» у валюту «В» . (А/С)х(С/В) = А/В

ПЛАТІЖНИЙ БАЛАНС ТА ВАЛЮТНІ КУРСИ

ПЛАТІЖНИЙ БАЛАНС ТА ВАЛЮТНІ КУРСИ

комерційні платежі за грошовими вимогами і зобов'язаннями, що виникають між підприємствами,") МІЖНАРОДНІ РОЗРАХУНКИ: а) комерційні платежі за грошовими вимогами і зобов'язаннями, що виникають між підприємствами, банками, установами й окремими особами різних країн, пов'язані зі світовою торгівлею, міжнародним кредитом і прямими зарубіжними інвестиціями; б) некомерційні платежі, пов'язані з перевезенням пасажирів, страхуванням, туризмом, переказом грошей за кордон тощо.

МІЖНАРОДНІ РОЗРАХУНКИ: а) комерційні платежі за грошовими вимогами і зобов'язаннями, що виникають між підприємствами, банками, установами й окремими особами різних країн, пов'язані зі світовою торгівлею, міжнародним кредитом і прямими зарубіжними інвестиціями; б) некомерційні платежі, пов'язані з перевезенням пасажирів, страхуванням, туризмом, переказом грошей за кордон тощо.

Основні форми міжнародних розрахунків у міжнародній торгівлі : • товарний акредитив; • акцепт документів, переданих банкові на інкасо.

Основні форми міжнародних розрахунків у міжнародній торгівлі : • товарний акредитив; • акцепт документів, переданих банкові на інкасо.

Акредитив розрахунковий або грошовий документ, являє собою доручення однієї кредитної установи іншій здійснити за рахунок спеціально заброньованих коштів оплату товарно транспортних документів за відвантажений товар або сплатити пред'явникові акредитива певну суму грошей. Акредитив завіряє: • експортера, що банк оплатить перевезену продукцію; • імпортера, що оплата не буде виконана без перевірки того, що вся документація відповідає строкам і умовам акредитива. Акредитив може бути: безвідзивним, передатним (переуступним).

Акредитив розрахунковий або грошовий документ, являє собою доручення однієї кредитної установи іншій здійснити за рахунок спеціально заброньованих коштів оплату товарно транспортних документів за відвантажений товар або сплатити пред'явникові акредитива певну суму грошей. Акредитив завіряє: • експортера, що банк оплатить перевезену продукцію; • імпортера, що оплата не буде виконана без перевірки того, що вся документація відповідає строкам і умовам акредитива. Акредитив може бути: безвідзивним, передатним (переуступним).

Безвідзивний акредитив відкриває банк імпортера, а банк експортера підтверджує його. Банк імпортера бере на себе безвідзивне зобов'язання сплатити за векселем експортера, а банк експортера додає своє зобов'язання і бере на себе відповідальність за оплату векселя експортера, якщо надані документи відповідають всім застереженим вимогам. Безвідзивний акредитив не може бути змінений або анульований без згоди зацікавлених сторін. Зобов'язання двох банків дають експортеру найнадійніший захист від ризику. Непідтверджений безвідзивний акредитив, коли зобов'язання сплати векселя лежить лише на банку, що відкриває акредитив (банк імпортера).

Безвідзивний акредитив відкриває банк імпортера, а банк експортера підтверджує його. Банк імпортера бере на себе безвідзивне зобов'язання сплатити за векселем експортера, а банк експортера додає своє зобов'язання і бере на себе відповідальність за оплату векселя експортера, якщо надані документи відповідають всім застереженим вимогам. Безвідзивний акредитив не може бути змінений або анульований без згоди зацікавлених сторін. Зобов'язання двох банків дають експортеру найнадійніший захист від ризику. Непідтверджений безвідзивний акредитив, коли зобов'язання сплати векселя лежить лише на банку, що відкриває акредитив (банк імпортера).

Відзивний акредитив відкриває банк імпортера, а банк експортера підтверджує цей акредитив. Але банк імпортера може змінити і навіть анулювати дію акредитива в будь який час без згоди експортера (бенефіціара).

Відзивний акредитив відкриває банк імпортера, а банк експортера підтверджує цей акредитив. Але банк імпортера може змінити і навіть анулювати дію акредитива в будь який час без згоди експортера (бенефіціара).

Передатний акредитив застосовується за домовленістю з покупцем, коли продавець має субпостачальників, котрим він передає частину цього акредитиву. Передатний акредитив дешевший, ніж відкриття окремих акредитивів субпідрядникам.

Передатний акредитив застосовується за домовленістю з покупцем, коли продавець має субпостачальників, котрим він передає частину цього акредитиву. Передатний акредитив дешевший, ніж відкриття окремих акредитивів субпідрядникам.

«Акредитив з імпорту» відкривається комерційним банком за заявою імпортера на користь експортера, розташованого за кордоном. Банк, що відкриває акредитив, несе основну відповідальність за здійснення виплат експортеру у відповідності з умовами кредиту. Якщо банк, що відкриває акредитив, виплачує експортеру всю застережену суму, то всі витрати відносяться на рахунок імпортера. Імпортеру надсилаються всі документи, за котрими він отримує товар від транспортного агентства. Якщо імпортеру не вистачає коштів, він може звернутися до свого банку з проханням про надання позики під заставу щойно отриманого товару. Імпортер виплачуватиме борг з відсотками в міру продажу товару.

«Акредитив з імпорту» відкривається комерційним банком за заявою імпортера на користь експортера, розташованого за кордоном. Банк, що відкриває акредитив, несе основну відповідальність за здійснення виплат експортеру у відповідності з умовами кредиту. Якщо банк, що відкриває акредитив, виплачує експортеру всю застережену суму, то всі витрати відносяться на рахунок імпортера. Імпортеру надсилаються всі документи, за котрими він отримує товар від транспортного агентства. Якщо імпортеру не вистачає коштів, він може звернутися до свого банку з проханням про надання позики під заставу щойно отриманого товару. Імпортер виплачуватиме борг з відсотками в міру продажу товару.

«Акредитив з експорту» - відкриває зарубіжний банк на користь експортера, розташованого на території тієї ж країни, на рахунок імпортера, розташованого в іншій країні. У випадку використання кредиту з експорту банк експортера здійснює функції повідомлення, підтвердження і ведення переговорів щодо акредитива і бере на себе основну відповідальність щодо експортера.

«Акредитив з експорту» - відкриває зарубіжний банк на користь експортера, розташованого на території тієї ж країни, на рахунок імпортера, розташованого в іншій країні. У випадку використання кредиту з експорту банк експортера здійснює функції повідомлення, підтвердження і ведення переговорів щодо акредитива і бере на себе основну відповідальність щодо експортера.

Інкасо це банківська операція, за допомогою якої банк за дорученням свого клієнта отримує на підставі розрахункових документів грошових коштів, що належать клієнту, від підприємств, організацій, установ за відвантажені на їх адресу товарно матеріальні цінності або надані послуги і зараховує ці кошти на його рахунок в банку.

Інкасо це банківська операція, за допомогою якої банк за дорученням свого клієнта отримує на підставі розрахункових документів грошових коштів, що належать клієнту, від підприємств, організацій, установ за відвантажені на їх адресу товарно матеріальні цінності або надані послуги і зараховує ці кошти на його рахунок в банку.

ПЛАТІЖНИЙ БАЛАНС КРАЇНИ систематичний запис та оцінка операцій, пов'язаних з отриманням і виплатою грошових коштів між резидентами цієї країни і резидентами решти світу. Якщо корпорація має зарубіжне відділення або філію, то вони вважаються нерезидентами.

ПЛАТІЖНИЙ БАЛАНС КРАЇНИ систематичний запис та оцінка операцій, пов'язаних з отриманням і виплатою грошових коштів між резидентами цієї країни і резидентами решти світу. Якщо корпорація має зарубіжне відділення або філію, то вони вважаються нерезидентами.

; •") Операції отримання грошових коштів: • експорт товарів і послуг (включаючи перевезення й туризм); • отримання доходу від іноземних інвестицій; • приплив капіталу, тобто придбання зарубіжними компаніями внутрішніх активів країни. Операції виплат грошових коштів: • імпорт товарів і послуг; • відплив капіталу, тобто придбання резидентами зарубіжних активів.

Операції отримання грошових коштів: • експорт товарів і послуг (включаючи перевезення й туризм); • отримання доходу від іноземних інвестицій; • приплив капіталу, тобто придбання зарубіжними компаніями внутрішніх активів країни. Операції виплат грошових коштів: • імпорт товарів і послуг; • відплив капіталу, тобто придбання резидентами зарубіжних активів.

та") Платіжний баланс має статті дебету і кредиту. Статті кредиту є плюсовими статтями (+) та відображають операції «експортного типу» (1, 4, 7, 10), за котрими країна отримує, «заробляє» іноземну валюту. Статті дебету є мінусовими статтями ( ) та відображають операції «імпортного типу» (2, 5, 8, 11), за котрими іноземна валюта витрачається. Кредит показує приплив іноземної валюти, її пропозицію, Дебет витрачання іноземної валюти, попит на неї.

Платіжний баланс має статті дебету і кредиту. Статті кредиту є плюсовими статтями (+) та відображають операції «експортного типу» (1, 4, 7, 10), за котрими країна отримує, «заробляє» іноземну валюту. Статті дебету є мінусовими статтями ( ) та відображають операції «імпортного типу» (2, 5, 8, 11), за котрими іноземна валюта витрачається. Кредит показує приплив іноземної валюти, її пропозицію, Дебет витрачання іноземної валюти, попит на неї.

Платіжний баланс складається з трьох частин: 1. Рахунок поточних операцій; 2. Рахунок операцій з капіталом та фінансових операцій; 3. Рахунок офіційних резервів.

Платіжний баланс складається з трьох частин: 1. Рахунок поточних операцій; 2. Рахунок операцій з капіталом та фінансових операцій; 3. Рахунок офіційних резервів.

1. РАХУНОК ПОТОЧНИХ ОПЕРАЦІЙ Кредит — товарний експорт, експорт послуг, чисті доходи від інвестицій; Дебет — товарний імпорт, імпорт послуг, чисті грошові перекази. Поточний платіжний баланс включає операції, котрі завершуються протягом даного періоду.

1. РАХУНОК ПОТОЧНИХ ОПЕРАЦІЙ Кредит — товарний експорт, експорт послуг, чисті доходи від інвестицій; Дебет — товарний імпорт, імпорт послуг, чисті грошові перекази. Поточний платіжний баланс включає операції, котрі завершуються протягом даного періоду.

ОСНОВНІ ВИДИ ПОТОЧНИХ ОПЕРАЦІЙ: 1. Товари група статей платіжного балансу, яка підсумовує за ринковими цінами експорт і імпорт: • звичайних товарів, • товарів для подальшої обробки (товари, що перетинають кордон з метою подальшої обробки, після чого вони повертаються до країни — власника товару), • ремонт товарів (вартість ремонту пересувного устаткування), • придбання товарів в портах транспортними організаціями (паливо, продовольство, матеріальні запаси, допоміжні матеріали).

ОСНОВНІ ВИДИ ПОТОЧНИХ ОПЕРАЦІЙ: 1. Товари група статей платіжного балансу, яка підсумовує за ринковими цінами експорт і імпорт: • звичайних товарів, • товарів для подальшої обробки (товари, що перетинають кордон з метою подальшої обробки, після чого вони повертаються до країни — власника товару), • ремонт товарів (вартість ремонту пересувного устаткування), • придбання товарів в портах транспортними організаціями (паливо, продовольство, матеріальні запаси, допоміжні матеріали).

2. Послуги, які надаються резидентами нерезидентам: • • 2. 3. 4. 5. 6. транспортні послуги (вантажні та пасажирські перевезення, супутні послуги, допоміжні послуги, до яких відносяться оренда транспортних засобів, складування, навантажування, розвантажування, технічне обслуговування транспортних засобів, лоцманські послуги, комісійні виплати, агентські послуги, пов'язані перевезеннями); поїздки (вартість усіх видів товарів та послуг, придбаних приїжджими: платежі за туристичні путівки, за проживання в готелі, придбання товарів особистого користування, приватні перекази з за кордону на користь нерезидентів, готівкова валюта, продана на відрядження та ін. ); послуги зв'язку; будівельні послуги; страхові послуги (види страхування, котрі здійснюються резидентами для нерезидентів); фінансові послуги; інші послуги (комп'ютерні, інформаційні, роялті та ліцензійні послуги, послуги в сфері культури і відпочинку, урядові послуги, зовнішньоторгівельні операції посольств, консульств, військових представництв, різноманітні види ділових, професійних, технічних і пов'язаних з науково дослідницькою діяльністю послуг).

2. Послуги, які надаються резидентами нерезидентам: • • 2. 3. 4. 5. 6. транспортні послуги (вантажні та пасажирські перевезення, супутні послуги, допоміжні послуги, до яких відносяться оренда транспортних засобів, складування, навантажування, розвантажування, технічне обслуговування транспортних засобів, лоцманські послуги, комісійні виплати, агентські послуги, пов'язані перевезеннями); поїздки (вартість усіх видів товарів та послуг, придбаних приїжджими: платежі за туристичні путівки, за проживання в готелі, придбання товарів особистого користування, приватні перекази з за кордону на користь нерезидентів, готівкова валюта, продана на відрядження та ін. ); послуги зв'язку; будівельні послуги; страхові послуги (види страхування, котрі здійснюються резидентами для нерезидентів); фінансові послуги; інші послуги (комп'ютерні, інформаційні, роялті та ліцензійні послуги, послуги в сфері культури і відпочинку, урядові послуги, зовнішньоторгівельні операції посольств, консульств, військових представництв, різноманітні види ділових, професійних, технічних і пов'язаних з науково дослідницькою діяльністю послуг).

3. Доходи – це група статей, яка включає платежі між резидентами і нерезидентами, пов’язані з оплатою праці нерезидентів і операції, пов’язані із замовленнями на інвестиції. Оплата праці включає заробітну плату та інші виплати, отримані працівниками і службовцями за межами країни, резидентами котрих вони є, що виконані ними для резидентів інших країн. Доходи від інвестицій поділяються на: • доходи від прямих інвестицій: від паєвої участі в капіталі компанії (дивіденди, розподілений і нерозподілений прибуток зарубіжних відділень, реінвестований прибуток); відсотки по боргових зобов'язаннях (відсотки, сплачувані прямому інвестору підприємством прямого інвестування і навпаки); • доходи від портфельних інвестицій: рух коштів між резидентами і нерезидентами в результаті купівлі і продажу акцій, облігацій, довгост рокових цінних паперів, державних векселів та інших інструментів фінансового ринку; • доходи від інших інвестицій: відсотки (надходження і виплата) по іншим фінансовим вимогам і зобов'язанням (відсотки по депозитам, позикам від МВФ).

3. Доходи – це група статей, яка включає платежі між резидентами і нерезидентами, пов’язані з оплатою праці нерезидентів і операції, пов’язані із замовленнями на інвестиції. Оплата праці включає заробітну плату та інші виплати, отримані працівниками і службовцями за межами країни, резидентами котрих вони є, що виконані ними для резидентів інших країн. Доходи від інвестицій поділяються на: • доходи від прямих інвестицій: від паєвої участі в капіталі компанії (дивіденди, розподілений і нерозподілений прибуток зарубіжних відділень, реінвестований прибуток); відсотки по боргових зобов'язаннях (відсотки, сплачувані прямому інвестору підприємством прямого інвестування і навпаки); • доходи від портфельних інвестицій: рух коштів між резидентами і нерезидентами в результаті купівлі і продажу акцій, облігацій, довгост рокових цінних паперів, державних векселів та інших інструментів фінансового ринку; • доходи від інших інвестицій: відсотки (надходження і виплата) по іншим фінансовим вимогам і зобов'язанням (відсотки по депозитам, позикам від МВФ).

4. Поточні трансферти - операції міждержавного передання матеріальних ресурсів, коли в обмін країна не отримує ніякого вартісного еквівалента. В залежності від напрямку трансферти відображаються лише по кредиту або дебету. До поточних трансфертів відносяться: • грошові трансферти урядам на фінансування витрат, • гуманітарна допомога, • регулярні внески міжнародним організаціям, 4. оплата урядом або міжнародними організаціями витрат на надання технічної допомоги.

4. Поточні трансферти - операції міждержавного передання матеріальних ресурсів, коли в обмін країна не отримує ніякого вартісного еквівалента. В залежності від напрямку трансферти відображаються лише по кредиту або дебету. До поточних трансфертів відносяться: • грошові трансферти урядам на фінансування витрат, • гуманітарна допомога, • регулярні внески міжнародним організаціям, 4. оплата урядом або міжнародними організаціями витрат на надання технічної допомоги.

2. РАХУНОК ОПЕРАЦІЙ З КАПІТАЛОМ ТА ФІНАНСОВИХ ОПЕРАЦІЙ Цей рахунок фіксує рух капіталу, за допомогою якого фінансується експорт та імпорт товарів і послуг, і поділяється на рахунок операцій з капіталу і фінансовий рахунок. Рахунок операцій з капіталом відображає капітальні трансферти і придбання/продаж нематеріальних нефінансових активів. Капітальні трансферти — це трансферти, які передбачають передавання права власності на основний капітал. До них відносяться: • інвестиційні трансферти, що передаються однією країною іншій з метою оплати купівлі основного капіталу; • трансферти, що пов'язані з міграцією; • акумулювання боргу кредитором (списання всієї або частини суми боргу корпорацій банком); • приватні пожертвування на інвестиційні цілі. Фінансовий рахунок включає операції по прямому і портфельному інвестуванню.

2. РАХУНОК ОПЕРАЦІЙ З КАПІТАЛОМ ТА ФІНАНСОВИХ ОПЕРАЦІЙ Цей рахунок фіксує рух капіталу, за допомогою якого фінансується експорт та імпорт товарів і послуг, і поділяється на рахунок операцій з капіталу і фінансовий рахунок. Рахунок операцій з капіталом відображає капітальні трансферти і придбання/продаж нематеріальних нефінансових активів. Капітальні трансферти — це трансферти, які передбачають передавання права власності на основний капітал. До них відносяться: • інвестиційні трансферти, що передаються однією країною іншій з метою оплати купівлі основного капіталу; • трансферти, що пов'язані з міграцією; • акумулювання боргу кредитором (списання всієї або частини суми боргу корпорацій банком); • приватні пожертвування на інвестиційні цілі. Фінансовий рахунок включає операції по прямому і портфельному інвестуванню.

3. РАХУНОК ОФІЦІЙНИХ РЕЗЕРВІВ служить для регулювання незбалансованості платіжного балансу з поточних операцій і руху капіталу, а також для підтримання необхідного курсу національної валюти (фіксованого курсу і регулювання короткострокових коливань плаваючих валютних курсів).

3. РАХУНОК ОФІЦІЙНИХ РЕЗЕРВІВ служить для регулювання незбалансованості платіжного балансу з поточних операцій і руху капіталу, а також для підтримання необхідного курсу національної валюти (фіксованого курсу і регулювання короткострокових коливань плаваючих валютних курсів).

Баланс офіційних резервів включає операції з резервними активами. Резервні активи — це іноземні високоліквідні активи країни, котрі знаходяться під контролем органів грошово кредитного регулювання і можуть бути в будь який момент використані для регулювання незбалансованості платіжного балансу по поточних операціях і руху капіталу, а також для підтримання необхідного курсу національної валюти.

Баланс офіційних резервів включає операції з резервними активами. Резервні активи — це іноземні високоліквідні активи країни, котрі знаходяться під контролем органів грошово кредитного регулювання і можуть бути в будь який момент використані для регулювання незбалансованості платіжного балансу по поточних операціях і руху капіталу, а також для підтримання необхідного курсу національної валюти.

Резервні активи включають: • • • монетарне золото, котре знаходиться в розпорядженні центрального банку або уряду країни і може бути реалізоване на світових ринках золота або міжнародним організаціям за іноземну валюту; спеціальні права запозичення (СДР) — резервний актив, що випускається МВФ, котрий розподіляється між країнами членами у відповідності з їх квотами. Він використовується для придбання іноземної валюти, надання кредитів і здійснення платежів; резервну позицію в МВФ, тобто суму резервної частки країни в капі талі МВФ (складає 25% квоти країни в капіталі фонду); валютні активи, які складаються з іноземної валюти, банківських депозитів, урядових цінних паперів, акцій підприємств, фінансових деривативів. Валютні активи в структурі резервних активів мають найбільшу питому вагу; інші вимоги, котрі включають решту вимог в іноземній валюті.

Резервні активи включають: • • • монетарне золото, котре знаходиться в розпорядженні центрального банку або уряду країни і може бути реалізоване на світових ринках золота або міжнародним організаціям за іноземну валюту; спеціальні права запозичення (СДР) — резервний актив, що випускається МВФ, котрий розподіляється між країнами членами у відповідності з їх квотами. Він використовується для придбання іноземної валюти, надання кредитів і здійснення платежів; резервну позицію в МВФ, тобто суму резервної частки країни в капі талі МВФ (складає 25% квоти країни в капіталі фонду); валютні активи, які складаються з іноземної валюти, банківських депозитів, урядових цінних паперів, акцій підприємств, фінансових деривативів. Валютні активи в структурі резервних активів мають найбільшу питому вагу; інші вимоги, котрі включають решту вимог в іноземній валюті.

БАЛАНСУВАННЯ СТАТЕЙ ПЛАТІЖНОГО БАЛАНСУ Для того, щоб платіжний баланс країни знаходився в стані рівноваги, повинні виконуватись три умови: 1. Основна умова балансу — нульове сальдо; 2. Повна зайнятість в країні; 3. Відсутність серйозних обмежень щодо міжнародних операцій.

БАЛАНСУВАННЯ СТАТЕЙ ПЛАТІЖНОГО БАЛАНСУ Для того, щоб платіжний баланс країни знаходився в стані рівноваги, повинні виконуватись три умови: 1. Основна умова балансу — нульове сальдо; 2. Повна зайнятість в країні; 3. Відсутність серйозних обмежень щодо міжнародних операцій.

Конвертованість, або оборотність національної грошової одиниці — це можливість для учасників зовнішньоекономічних угод легально обмінювати її на іноземні валюти і навпаки, без прямого втручання держави в процес обміну. Ступінь конвертованості обернено пропорційний обсягу і жорсткості валютних обмежень, що практикуються в країні.

Конвертованість, або оборотність національної грошової одиниці — це можливість для учасників зовнішньоекономічних угод легально обмінювати її на іноземні валюти і навпаки, без прямого втручання держави в процес обміну. Ступінь конвертованості обернено пропорційний обсягу і жорсткості валютних обмежень, що практикуються в країні.

Оборотність національної грошової одиниці забезпечує країні довгострокові вигоди від участі в багатосторонній світовій системі торгівлі й інвестицій, а саме: • • • вільний вибір виробниками і споживачами найбільш вигідних ринків збуту і закупівлі всередині країни та за кордоном в кожний даний момент; розширення можливостей залучати іноземні інвестиції і здійснювати інвестиції за кордон; стимулюючий вплив іноземної конкуренції на ефективність, гнучкість і пристосовність підприємств до зміни умов; підтягування національного виробництва до міжнародних стандартів щодо цін, витрат і якості; можливість здійснення міжнародних розрахунків у національних грошах; на рівні народного господарства в цілому — спеціалізацію з урахуванням відносних переваг, оптимальне й економне витрачання матеріальних, фінансових і трудових ресурсів.

Оборотність національної грошової одиниці забезпечує країні довгострокові вигоди від участі в багатосторонній світовій системі торгівлі й інвестицій, а саме: • • • вільний вибір виробниками і споживачами найбільш вигідних ринків збуту і закупівлі всередині країни та за кордоном в кожний даний момент; розширення можливостей залучати іноземні інвестиції і здійснювати інвестиції за кордон; стимулюючий вплив іноземної конкуренції на ефективність, гнучкість і пристосовність підприємств до зміни умов; підтягування національного виробництва до міжнародних стандартів щодо цін, витрат і якості; можливість здійснення міжнародних розрахунків у національних грошах; на рівні народного господарства в цілому — спеціалізацію з урахуванням відносних переваг, оптимальне й економне витрачання матеріальних, фінансових і трудових ресурсів.

Прогнозування змін обмінних курсів на основі платіжного балансу базується на прогнозуванні змін надходження і витрачання резервів іноземної валюти, виявлення розбіжності між передбачуваними доходами і витратами. Міжнародна торгівля впливає на валютні курси через співвідношення імпорту і експорту. Імпорт товарів і послуг породжує пропозицію валюти цієї країни, а експорт з країни призводить до попиту на валюту цієї країни на ринку валютних обмінів. Збільшення імпорту призводить до зниження курсу валюти, а зменшення імпорту – до його зростання.

Прогнозування змін обмінних курсів на основі платіжного балансу базується на прогнозуванні змін надходження і витрачання резервів іноземної валюти, виявлення розбіжності між передбачуваними доходами і витратами. Міжнародна торгівля впливає на валютні курси через співвідношення імпорту і експорту. Імпорт товарів і послуг породжує пропозицію валюти цієї країни, а експорт з країни призводить до попиту на валюту цієї країни на ринку валютних обмінів. Збільшення імпорту призводить до зниження курсу валюти, а зменшення імпорту – до його зростання.