93ff072d70cdd5a339bc496777438d45.ppt

- Количество слайдов: 68

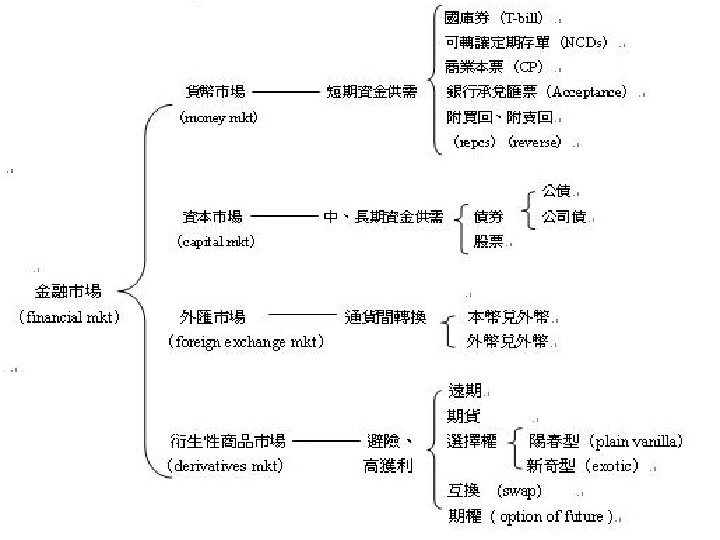

概 說 一、遠期契約(forwards, Fd) 二、期貨契約(futures, Ft) 三、選擇權(options) 四、利率基本理論")

Ch 1 衍生性金融商品(Derivatives)概 說 一、遠期契約(forwards, Fd) 二、期貨契約(futures, Ft) 三、選擇權(options) 四、利率基本理論

contracts underlying assets 穀物 畜肉 金屬 能源 1. forwards 2. futures 3. options commodity financial asset 4. swaps 債) derivatives matrix 股票、股票組合 通貨 利率 (國庫券、公 例︰us$ forward , T-bill future, 台股期貨 特性︰載舟(hedging、high return) trade-off 覆舟(high risk)

交易雙方立定契約於 約定日 ,依照約定價 格 交割一定 (到期日maturity)( forward price) 數量及品質 資產 的契約")

一、forward ( Fd) 交易雙方立定契約於 約定日 ,依照約定價 格 交割一定 (到期日maturity)( forward price) 數量及品質 資產 的契約 (標的資產) How to hedge price risk by forward ? 0 S(t); t 時點標的資產的現貨價 T F(t, T); t 時點訂定以 T 為 maturity 之 Fd t 價 格 立約點 到期日

Fd 賣方 ( short) cash flow at")

right and obligation Fd 買方 ( long) Fd 賣方 ( short) cash flow at T 交付 Fd價格,取得資產 -F(0, T)+S(T) 交付資產,取得 Fd 價 -S(T)+F(0, T)

‧ S(T) short Fd 45°")

value at T 45° long Fd 0 F(0 ) ‧ S(T) short Fd 45° zero-sum game between long and short traders. ∵ Fd買方或賣方在(立約時點, T)之間無任何 cash flow 0 - F(0, T) + S(T) 之現值 = 0

契約定義和Fd相同,但契約規格化同時交易規則 改變—保證金交易且損益逐日清算。 How to hedge risk by futures ? (一) Ft的交易特性 1. 逐日清算(daily")

二、future(Ft) 契約定義和Fd相同,但契約規格化同時交易規則 改變—保證金交易且損益逐日清算。 How to hedge risk by futures ? (一) Ft的交易特性 1. 逐日清算(daily settlement ; mark-to-market) 買、賣雙方須在清算會員(一般是Ft brokers )設定保 証金帳戶(margin account),每天以兩營業日結算價格 (settlement price)差異,計算交易人損益而從交易人帳 戶扣除或補進餘額。

維持保證金 (maintenance margin) 追繳通知 (margin call) 〔 訂約點,T〕 Ft 買、賣雙方每營業日均產生 ,")

原始保證金 (initial margin) 維持保證金 (maintenance margin) 追繳通知 (margin call) 〔 訂約點,T〕 Ft 買、賣雙方每營業日均產生 , cash flow. Fd雙方只有在 T 產生 cash flow 2. 標準化契約(standardized contract) 數量、品質、到期日(契約時長)均標準化 Fd 則 tailor-made

獨立公司或附屬于Ft交易所(台灣),保證Ft交易 的契約履行,交易人不需承擔交易對手不履約 的信用風險(credit risk). long Ft 買入;賣出 結算 所 買入;賣出 Fd")

3. 結算所(clearing house) 獨立公司或附屬于Ft交易所(台灣),保證Ft交易 的契約履行,交易人不需承擔交易對手不履約 的信用風險(credit risk). long Ft 買入;賣出 結算 所 買入;賣出 Fd 交易人自行承擔對守信用風險 short Ft

Why standardized and daily settlement ? transaction cost liquidity credit risk secondary mkt. delivery large turnover

basis = spot future = S(t) F(t, T) storage cost and positive")

6. 基差(basis) basis = spot future = S(t) F(t, T) storage cost and positive cash flow → basis 持有現貨不利 持有現貨有利(如 ︰原料欠缺) 基差收斂原則 F(T, T) = S(T) i. e. basis(T) = 0 if no transaction cost. Why ? arbitrage !

逐日清算制度 Ft 的hedging price risk 功能 外匯幣別 ︰加拿大幣 計價單位 ︰美元 契約金額 ︰CD 100, 000(即 100, 000加幣 ) 最低升降單 位 原始保證金 ︰US﹩ 0. 0001/CD,簡稱一點 = ﹩ 10. 00/每契約 ︰US﹩ 900 維持保證金 ︰US﹩ 700

結算價 格")

某甲于1/3盤中以 0. 8564 ﹩/CD 之價格買進一口加幣期貨 日期 開盤時之 保證金餘 額 期貨之 (收 盤 )結算價 格 (美元 / 加幣 ) 逐日結 算之增 減額 收盤時 之保證 金餘額 1 -3(周一 ) $900 0. 8574 +S 100 $1, 000 1 -4(周二 ) $1, 000 $1, 230 $900 $860 $900 0. 8597 0. 8564 0. 8560 0. 8540 0. 8530 +S 230 -S 330 -S 40 -S 200 -S 100 $1, 230 $900 $860 $660 $800 1 -11(周三 ) $800 0. 8510 -S 200 $600 1 -12(周三 ) $900 0. 8520 +S 100 其他項目 1 -5(周三 ) 1 -6(周三 ) 1 -7(周三 ) 1 -10(周三 ) +$240* +$300* $1, 000 -$1, 000**

台灣期貨交易市場 期貨交易所 86年 9/9成立. 股份有限公司 ( Taifex) 資本額 20億 Ft業者 銀行、卷商 證交所、集保、櫃買中心 主管機關:證期會、央行(部分產品) 本土型期貨")

(二)台灣期貨交易市場 期貨交易所 86年 9/9成立. 股份有限公司 ( Taifex) 資本額 20億 Ft業者 銀行、卷商 證交所、集保、櫃買中心 主管機關:證期會、央行(部分產品) 本土型期貨 台指 87. 7/21 金融電子指 88. 7/21 小台指 90. 4/9 短期期貨 規劃中 台指權 90年 12/24 保證金約 8~ 9% 契約金額 www. taifex. com. tw

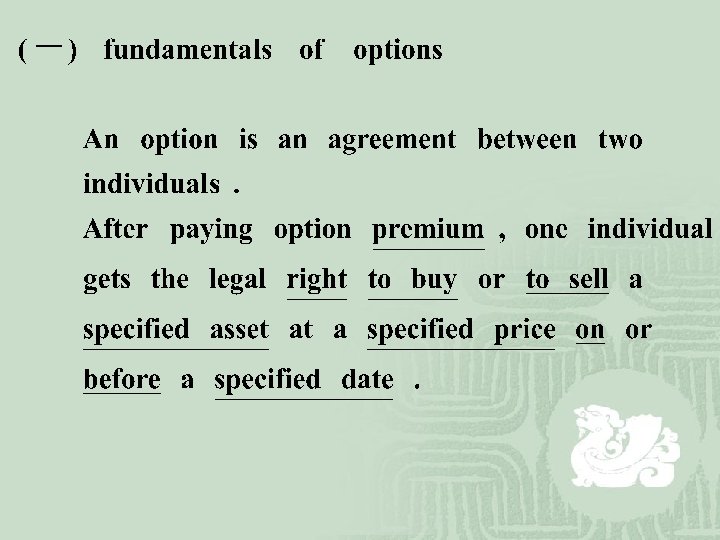

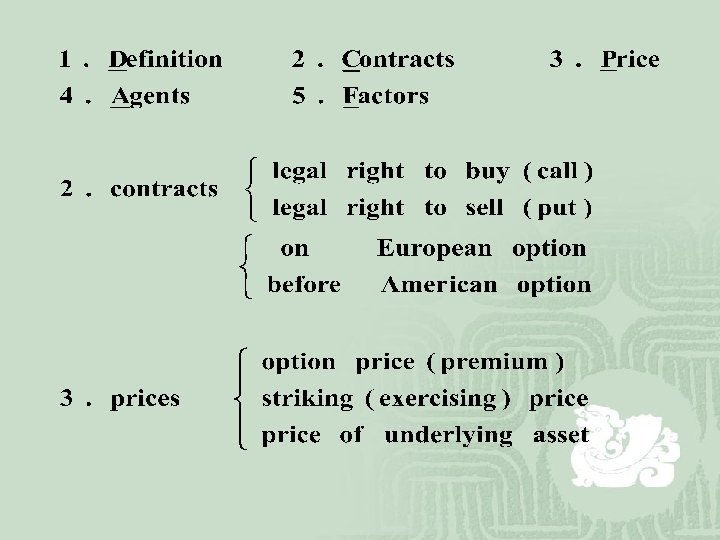

4. agents pay off 45° 0 k ap 0 45° k k 0 k 45°

5. factors factor premium ap k call + - + put Interest volatility maturity rate + - + +

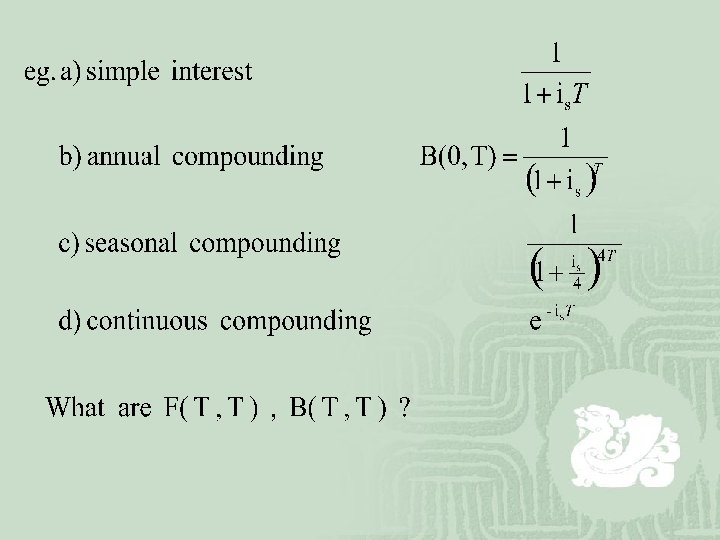

的時間價值 現在一元貨幣的價 值 未來一元貨幣的價 值 現在與未來一元貨幣的交 換率 一、intertemporal value transpormation of")

利息 貨幣的時間價值 利率 單位貨幣($1)的時間價值 現在一元貨幣的價 值 未來一元貨幣的價 值 現在與未來一元貨幣的交 換率 一、intertemporal value transpormation of cash flow §. simple interest rule R≡total interest = interest rate(一般利率) × 期間 =r × t (年,借貸年數) (季,借貸季數)

n")

§. compounding interest rule 前一期結束之利息,成為下一期借貸之本金 之一部分→ define r 為年利率 case 1 : 一年複利計息借貸n年后本息 (1+r)n case 2 : 半年複利 case 3 : 月複利 case 4 : 將一年均分成m等interval periods 每一period 複利一次則一年后本息 case 5 : 連續複利、一年后本息

case 6 : 同case 4,設借貸存續 t 年,t 年后之本息 continuous compounding §. effective annual interest rate ≡ r′ 與複利下之結果相同的利率 水準 連續複利時 不複利,一年一次計息之利率 er = 1 + r ′ §. 連續複利時,利息與借貸時間或幾何或 exponential growth §. 實務上利率多樣面貌,短、中、長,由各對應資產之供需決 定

future value 如何改成現值? 每年m次複利,則t年后一元之 PV 二、PV & FV of cash flow stream time 0 now 1 2 n

r ; 每一period之時間長短利率水準,若period為 一季 則 r = 年利率/4 。每一period複利一次 r ; 年利率,一年複利m次( 均分成等長m period ) ( X 0,X 1,‧‧‧,Xn ) 是每一 period 流入 cash flow

Ch 2 Simple Arbitrage Relationships for Fd and Ft Contracts 一、Introduction 二、Forward and Spot Prices (一) no cash flow on the underlying asset (二) cash flow embedded the underlying asset (三) forward Contracts on Commodities

三、forward and future Prices ISSUE : Spot and Forward Prices CORE : no - arbitrage – opportunities (N-A-O) ISSUE : Forward and Future Prices

arbitrage A-O no commitment now but possible gain after type(A) gain now")

一、Introduction (一) arbitrage A-O no commitment now but possible gain after type(A) gain now and no loss after tpye(B) N-A-O Pricing securities mkt equil & END No START A-O? yes exploit A-O ( buy low , sell high ) prices changes

assumptions A 1: perfect ( frictionless) A 2: no credit risk of counterparty")

(二) assumptions A 1: perfect ( frictionless) A 2: no credit risk of counterparty A 3: competitive price A 4: A-O changes N-A-O

no cash flow on the underlying between [ 0")

二、Forward and Spot Prices (一) no cash flow on the underlying between [ 0 , T] zero-coupon , non-dividend stock S(t); spot price of underlying asset at t F(t, T); forward (delivery) price of Fd contract issued at t and matures at T B(t, T); T時點確定(risk-free)之1元, 以t點貨幣表 示之 價值。T貨幣折現至t時點的無險折現因子

v. s F( t, T ) 2. Strategy I(date 0) CF(0) 3.")

1. S(t) v. s F( t, T ) 2. Strategy I(date 0) CF(0) 3. (a) long forward contract 0 S(T)- CF(T) F(0, T) 4. F(0, T) 5. Logic of duplicate cash flow stream of Strategy I ? 6. Strategy Ⅱ(date 0) 7. (b) buy underlying asset - S(0) S(T) 8. (c) borrowing S(0) at riskless 9. 10. interest rate and mature at T to get S(0) now ( short-sale riskless asset) i. e S(0) 0 - S(0)B-1(0, T) S(T)-S(0)B-1(0, T)

of S-II < F(0,")

兩策略在 T 時點前 CF 均是 0,只有在T各發生一筆 CF > if CF(T) of S-II < F(0, T) < > S(0)B-1(0, T) What will happen in the mkts ? When will this A-O vanish ?

= S(0)B-1(0, T) in N-A-O setting or S(0) = F(0,")

Ans : F(0, T) = S(0)B-1(0, T) in N-A-O setting or S(0) = F(0, T)‧B(0, T) CF(T) (b) buying underlying at 0 what is (b)+(c) ? 45° 0 -S(0)B-1(0, T) S(T) (c) borrowing

= F(t, T)B(t, T) (1) <Throrem 1> 1. 無險借入資金買現貨 long forward 賣空無險資產")

generalization : S(t)= F(t, T)B(t, T) (1) <Throrem 1> 1. 無險借入資金買現貨 long forward 賣空無險資產 +買現貨 long forward synthetic forward 買入無險資產 +賣空現貨 forward 2. 賣空現貨投資無險資產 forward short

> S(t) and 直覺 why ? robustness of Theorem 1")

<Theorem 2> F(t, T) > S(t) and 直覺 why ? robustness of Theorem 1 and 2 : no cash flow underlying e. g. S(0)=$45 市場上 90天 Fd 報價$ 46. 54 B( 0, 90)=(1+0. 0485× 90/365)-1 ← 簡單利息計價 90天期年化無險利率 Fd理論價格 (1 F(0, 90)) = S(0)B-1(0, 90) = 45(1+0. 0485× 90/365) = $45. 54

(1) 市場short Fd risk if S↑ CF(0) (2) (i) 合成遠貨 1(0,")

可行操作策略(at date 0) (1) 市場short Fd risk if S↑ CF(0) (2) (i) 合成遠貨 1(0, 90) CF(90) 0 S(90)-S(0)B- (無險借入S(0), 買現貨) (ii) 市場賣出Fd 0 46. 54 - S(90) 0 45. 54 S(0)B- 1(0, 90) = 46. 54 45. 54

; value of Fd( 0, T;")

2. value of a forward contract Vt(0, T) ; value of Fd( 0, T; F(0, T)) t time pt. at issuing maturity forward (delivery) price F(t, T) ; forward price of Fd ( t, T; F(0, T)) t time pt. at (delivery) time pt. Comparing to option , F(t, T) in Fd Vt(t, T) in Fd in option

")

(1)

![<Theorem 3> V(T)= [ F(t, T) - F(0, T)]B(t, T) … (2) implication :](https://present5.com/presentation/93ff072d70cdd5a339bc496777438d45/image-40.jpg "<Theorem 3> V(T)= [ F(t, T) - F(0, T)]B(t, T) … (2) implication :")

<Theorem 3> V(T)= [ F(t, T) - F(0, T)]B(t, T) … (2) implication : 同到期日(期限不同),同標的資產之 Fds. > 后發行之Fd的forward price = 早發行之Fd < 的forward price > if. f. 前發行之Fd契約價值< 0 = 直覺 why? robustness of <Th. 3> : Equally applied to no cash flow with cash flow embedded underlying

發行 180天(T= 9/1)u. s$DF, F(0, 180) Fd 2 6/1(t=0)發行 90天")

application : Fd 1 3/1(t=0)發行 180天(T= 9/1)u. s$DF, F(0, 180) Fd 2 6/1(t=0)發行 90天 (T= 9/1)u. s$DF, F(90, 180) what is the intrinsic value of Fd 1 at 6/1 ?

known cash flow to the underlying d(t 1) ; CF of underlying at")

(二) known cash flow to the underlying d(t 1) ; CF of underlying at t 1 known today time 0 long underlying long t 1 T - S(0) d(t 1) S(T) Fd 0 0 - S(0) d(t 1) S(T)-F(0, T) Strategy I (date zero) (a) long underlying (b) risk borrowing d(t 1)B(0, t 1) - d(t 1) S(T) 0 PV 0(d(t 1)) matures +) at t 1 CF of S-I d(ti)B(0, t 1)-S 0 0 S(T)

(c) long Fd (d) riskless invest 0 0 -F(0, T)B(0, T)")

Strategy Ⅱ(date zero) (c) long Fd (d) riskless invest 0 0 -F(0, T)B(0, T) S(T)-F(0, T) 0 S(T) PV 0(F(0, T)) matures +)at T CF of S -Ⅱ -F(0, T)B(0, T) 比較兩策略之CF知 N-A-O → F(0, T)B(0, T) = S(0) d(ti)B(0, t 1)

現下無險融資(T到期)買現貨 (b)現下無險借入(t 1到期)PV 0(d(t 1)),投資(無險) PV 0(d(t 1))到期T. 結果?您學到什麼N-A-O訂價的algorithms? 上式可延伸至任何 的 和 關係")

考慮以下策略之結果(a)現下無險融資(T到期)買現貨 (b)現下無險借入(t 1到期)PV 0(d(t 1)),投資(無險) PV 0(d(t 1))到期T. 結果?您學到什麼N-A-O訂價的algorithms? 上式可延伸至任何 的 和 關係

, we get <Theorem 4> F(t, T)B(t, T) = S(t)")

To generalize equation (3) , we get <Theorem 4> F(t, T)B(t, T) = S(t) PVt(all CFs over (t, T)) Discussion : 1. (4) 式亦可適用於 no CFs 之 (1) 2. 如果 (t, T)間存在 d(t 1), d(t 2), … d(tm) 多筆 CFs (可能是正或負 ), 則

10%,半年計息一次,下次付息距今恰好 6個月,一年后到期 Simple interest rate 對應之無險利率")

例︰ 標的資產︰T-bill,面額1000,票面利率(年 化)10%,半年計息一次,下次付息距今恰好 6個月,一年后到期 Simple interest rate 對應之無險利率

交割是息前標的 交割是息標標的")

解︰ F(0, 12) 交割是息前標的 交割是息標標的

此一Fd契約評價公式與 no CF 時相同﹗why?")

§. value of a Fd contract (4) 此一Fd契約評價公式與 no CF 時相同﹗why?

考慮有股利發放之股價 無股利發放之股價 放 dy 每次固定之股利率 (年化 ),設連續發 股價變動 model")

Appendix: I(t) 考慮有股利發放之股價 無股利發放之股價 放 dy 每次固定之股利率 (年化 ),設連續發 股價變動 model

例︰

; spot exchange rate at t B(t, T); PVt(certainty")

2. Fd on foreign exchange S(t); spot exchange rate at t B(t, T); PVt(certainty one NTD at T) in terms of NTD

0 S(T)-F(0, T) -B$(0, T)S(0) S(T) F(0, T)B(0, T) -F(0, T)")

S-I (date 0) 0 S(T)-F(0, T) -B$(0, T)S(0) S(T) F(0, T)B(0, T) -F(0, T) (a) long a $ Fd S-Ⅱ(date 0) CF of S-Ⅱ F(0, T)S(0, T)-B$(0, T)S(0) Comparing CF of S-I & S-Ⅱ N-A-O F(0, T)B(0, T) = B$(0, T)‧S(0) S(T)-F(0, T)

B$(t, T) < S(t) (5)式可改成 F(t, T)B(t,")

generalization <Theorem 5> Dicussion : 1. 只要u. s無險利率>0,則S(t)B$(t, T) < S(t) (5)式可改成 F(t, T)B(t, T) = S(t)B$(t, T) = S(t) k 此一表達和(4)式相近,k代表特有美元現 貨(u. s T-bill)相對特有﹩Fd的優點(以NTD表示), (thinking about this point)故須從現貨價扣除得 forward price. 此一「扣除」之理念在(5)式以貼 現表達。 2. CIRP的意義。

期限之無險利率 iu. s")

3. concise representation of CIRP i. T ; Tw (t, T) 期限之無險利率 iu. s ; u. s (t, T) 期限之無險利率 . .

4. application of CIRP short run determination foreign exchange rate. 5. contract value. 同前 Try to derive it !

Fd. 計價單位﹩ u. s 120年化無險利率 3. 25% Swiss 120年化無險利率4. 5%")

例︰ 120天Swiss Franc (SF) Fd. 計價單位﹩ u. s 120年化無險利率 3. 25% Swiss 120年化無險利率4. 5% 解︰ 簡單計息法,一年 365天計

三、Forward Price versus Future Price 持有Fd和持有Ft有何差異?和標的是否和cash flow 有關? Short – Term Rate 0 1 2 Long – Term Rate

FORWARD CONTRACT Forward Price 0 DATE 1 DATE 2 Cash Flow FUTURES CONTRACT Futures Price Cash Flow 0 F (0, 2) 0 DATE 1 F (1, 2) – F (0, 2) DATE 2 S(2) S (2) – F (1, 2)

long Fd (date 0) 0 0 0 F (1,")

strategy I 0 1 (a) long Fd (date 0) 0 0 0 F (1, 2) strategy 2(T) S(T)-F(0, 2) Ⅱ (b) long Ft (date 0) F (0, 2) F (T) F (1, 2) (c) 將date 1之收入(損失) 投資riskless asset(無險 0 -(F (1, 2)-F (0, 2))(F (1, 2)-F (0, 2 借入) 到期日 2(=T) 兩策略期末cash flow 比較有何差異? Ans : S -Ⅱ以 0 觀點有再投資風險

![VF(0) = 0 = PV 0[ S(T) - F(0, 2) ] = PV 0(S(T))](https://present5.com/presentation/93ff072d70cdd5a339bc496777438d45/image-60.jpg "VF(0) = 0 = PV 0[ S(T) - F(0, 2) ] = PV 0(S(T))")

VF(0) = 0 = PV 0[ S(T) - F(0, 2) ] = PV 0(S(T)) - F(0, 2)B(0, 2) VS-Ⅱ(0) = PV 0[ S(T)-F(1, 2)+(F(1, 2) - F(0, 2))(1+is 2) ] = PV 0[ S(T)-F(0, 2)+(F(1, 2)-F(0, 2))is 2 ] B(1, 2)-1 = PV 0(S(T))-F(0, 2)B(0, 2)+PV 0[(F(1, 2)-F(0, 2))is 2 ] F(0, 2) = F (0, 2) B(0, 2)-1 PV 0[ (F (1, 2) - F (0, 2)is 2] 期貨契約在期中所有保證金帳戶之收入(損失) 的再投資(借入)的利息收入(負擔)

=F (t, T) - B(t, T)-1 × PVt (all margin account")

<Theorem 5> F(t, T)=F (t, T) - B(t, T)-1 × PVt (all margin account interest gains of Ft over (t, T)) <Lemma> 契約存續期間,如果期貨與利率同(反)向變化。 則到期價大于(小于)遠期價,若Cox & Ingersoll & Ross(1981)JFE ; farrow & cidfield(1981)JFE <Theorem 6> If all future interest rates are certainly known at t → F(t, T) = F (t, T)

F 1 F 2 F 3 Fk F k+1 0 proof : F 0 1 2 3 k k+1 T define F(t, T) ≡F t Strategy A part 1 date 0 : 買B(1, T)單位Ft(i. e. 本期買進B(2, T) -B(1, T) 單位Ft) date 1: 部位調整至B(2, T)單位Ft date 2: 部位調整至B(3, T)單位Ft date k : 部位調整至B(k+1, T)單位Ft date T-1 : 部位調整至B(T, T) =1單位Ft

![part 2 : 在k+1時點,保證金帳戶當期損益額=(Fk+1 - Fk) ‧ B(k+1, T)完全投資于[ k+1, T ]的無險資產,期末(T) 可得 (Fk+1](https://present5.com/presentation/93ff072d70cdd5a339bc496777438d45/image-63.jpg "part 2 : 在k+1時點,保證金帳戶當期損益額=(Fk+1 - Fk) ‧ B(k+1, T)完全投資于[ k+1, T ]的無險資產,期末(T) 可得 (Fk+1")

part 2 : 在k+1時點,保證金帳戶當期損益額=(Fk+1 - Fk) ‧ B(k+1, T)完全投資于[ k+1, T ]的無險資產,期末(T) 可得 (Fk+1 Fk )B(k+1, T)‧B( k+1, T )-1 = Fk+1 - Fk 前述 part 2 之再投資策略及期末 cash flow 的結果適用于 k=0, 1, 2, …, T-1等時點 part 1 , 訂 Ft 契約不需任何成本支出,但期中產生 (Fk+1 F k)B(k+1, T) k=0, 1, 2, …, T-1 的保證金損益的cash flow, 但part 2 的再投資策略又將這些 期中cash flow抵銷,而將之擠壓至到期日 Fk+1 F k k=0, 1, 2, …, T-1 故整個S-A的cash flow是到期前均0,而到期日(T),有 (Fk+1 -Fk)=FT F 0≡F (T, T) - F(0, T)= S(T) F (0, T)

: 此一策略只有到期日產生 S(T) F(0, T)的cash flow.")

Strategy 2 : long Fd ( date 0 ): 此一策略只有到期日產生 S(T) F(0, T)的cash flow. 以上兩策略現值應相等而為 0. F(0, T)= F(0, T) price of Ft contract ? Q. E. D.

和持有單位現貨差異? (一)")

Summary of Ch 2 一、forward price and spot price of underlying asset 問現下持有Fd(表彰單位標的)和持有單位現貨差異? (一) 標的期中不會發生 cash flow F (t, T)=S(t) 可以嗎?會發生何種情況? (二) 標的期中有cash flow (確定已知) F(t, T)B(t, T)=S(t) 可以嗎?應該如何調整?

B(t, T)=S(t) - PVt ( 標的期中(t, T)發生之現金流入) + PVt (")

general principle : F(t, T)B(t, T)=S(t) - PVt ( 標的期中(t, T)發生之現金流入) + PVt ( 標的期中(t, T)發生之現金流出) 1. 商品期貨 2. 3. G(t); 期中(t, T)總儲藏成本之現值(設t時點確定已知) F(t, T)B(t, T) S(t)+G(t) Why ? 4. 2. 付息債券 5. 6. 債券在t 1, t 2 , …, tk(t < t 1 < t 2 < …< tk < …< T)有 d(ti) i =1, 2, …, k 利息 F(t, T)‧B(t, T) = S(t) -

= 現金股 d(ti) = 股票股 連續發放,股利率dy→ F(t, T)B(t, T)=")

3. 發放股利之股票或股票指數 離間發放,與上式同 利 d(ti) = 現金股 d(ti) = 股票股 連續發放,股利率dy→ F(t, T)B(t, T)= S(t)‧e-dy (T-t ) 利 4. 貨幣 (如美金) F與S均是應付標價( giving quotation ) F(t, T)‧B(t, T) = S(t)-PVt t 時點持有1﹩可投資于u. s = S(t)‧B$(t, T) 無險資產(T到期)之利得 or ‧ ‧ CIRP

Fd 的期中價格 此一結果和標的是否有cash flow 無關 二、Forward Price versus Future Price F F F")

(三) Fd 的期中價格 此一結果和標的是否有cash flow 無關 二、Forward Price versus Future Price F F F

93ff072d70cdd5a339bc496777438d45.ppt