Ценообр. на нефть и газ на внутр. рынке-2013.ppt

- Количество слайдов: 43

Ценообразование на нефть и газ на внутреннем рынке Лектор к. э. н. , доцент Д. Р. Мусина

Содержание Российский нефтяной бизнес и его перспективы 2. Состояние конкуренции в нефтяной промышленности 3. Проблемы формирования внутренних цен на нефть 4. Состав цены нефти 5. Цена нефти и доходы нефтяных компаний 6. Российский газовый бизнес – состояние и перспективы 7. Структура внутреннего рынка природного газа 8. Порядок установления цены на природный газ 9. Экспортные цены на природный газ 10. Либерализация газового рынка 1.

Доля запасов – ок. 6% от мировых v Доля добычи – ок. 13% от мировой v Доля потребления – 3, 2% от мирового v каждый второй баррель нефти уходит за рубеж Самая энергозатратная экономика в мире. На единицу ВВП тратим в 5 -6 раз больше энергии, чем Западная Европа, в 12 -16 раз больше, чем США и Япония v

добыча нефти – 518, 0 млн. т")

Россия: добыча, переработка, экспорт (2012 г. ) добыча нефти – 518, 0 млн. т n переработка – 265, 8 млн. т n экспорт нефти – 212, 5 млн. т n

Сопоставление объемов добычи и экспорта нефти из России

Динамика экспорта нефти

Динамика экспорта нефтепродуктов

Структура экспорта нефтепродуктов

Основные направления экспорта нефти из России, млн. т/год Направление Европа 2000 г 2005 г 2010 г* 2015 г* 123, 5 234, 1 218, 0 200, 0 0, 17 1, 9 13, 0 Азиатско-Тихоокеанский регион 1, 8 10, 4 42, 0 80, 0 Африка и Ближний Восток 2, 4 6, 6 7, 0 127, 87 253, 0 280, 0 300, 0 Северная Америка Всего

Структура добывающего сектора в 2012 г. , % Прочие, 14. 8 Роснефть, 22. 7 Русснефть, 2. 7 НГК Славнефть, 3. 4 Башнефть, 3. 0 Татнефть, 5. 1 Газпром нефть, 6. 1 Сургутнефтегаз, 11. 9 Лукойл, 16. 3 ТНК-ВР, 14. 0

Структура переработки, % Прочие; 10. 0 Роснефть; 19. 1 НГК Славнефть; 5. 7 Башнефть; 7. 8 ТНК-ВР; 8. 7 Газпром нефть; 11. 9 Лукойл; 29. 1 Сургутнефтегаз; 7. 7

Перспективные объёмы добычи нефти в России зависят n n n Ø Ø от уровня мировых цен внутреннего спроса темпов развития транспортной инфраструктуры налоговых условий научно-технических достижений в разведке и разработке месторождений качества сырьевой базы Нижняя планка цен будет определяться издержками на месторождениях с замыкающими затратами верхняя - себестоимостью массового производства альтернативных моторных топлив

Перспективные районы добычи n n Восточная Сибирь Шельф Баренцева, Каспийского морей Тимано-Печорская нефтегазоносная провинция За рубежом (в Казахстане, Туркменистане, Узбекистане и Азербайджане)

Основные задачи нефтяной промышленности n n n рациональное использование разведанных запасов нефти, расширенное воспроизводство сырьевой базы ресурсо- и энергосбережение углубление переработки нефти формирование новых крупных центров производства углеводородов расширение присутствия российских нефтяных компаний на зарубежных рынках, приобретение перерабатывающей и сбытовой инфраструктуры в странах-реципиентах обеспечение участия российских ВИНК в заграничных добывающих и транспортных активах

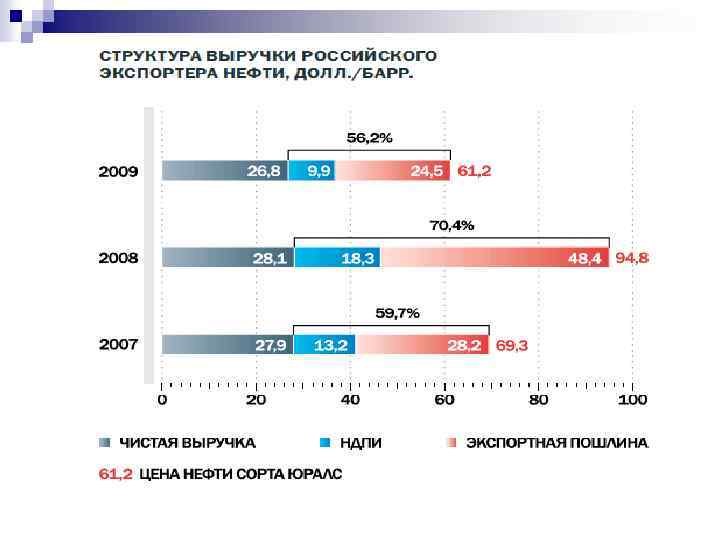

3 Проблемы формирования внутренних цен на нефть Внутренняя цена Ø формируется в результате оценки альтернативы поставки нефти на экспорт (ж/д транспортом) к продаже ее давальцам для переработки на НПЗ Ø рассчитывается методом “netback” (вычитание таможенной пошлины из экспортной цены)

")

Динамика внутренней цены нефти с 1998 по 2008 гг. (на конец года)

Свободный рынок нефти n n n формируется Ø ОАО "Сургутнефтегаз" - 500 -800 тыс. т/мес. Ø малыми добывающими компаниями - 100300 тыс. т/мес. Ø "ТНК-ВР" - 100 -300 тыс. т/мес. составляет 4 -7% от общего объема переработки нефти в РФ (18 -20 млн. т/год) цена определяется в результате баланса спроса и предложения на относительно небольшие объемы нефти и не отражает баланс рынка в целом

Поставки нефти на свободном рынке ВИНКами n n ОАО "ЛУКойл" и ОАО "ТНК-ВР" используют ценовые формулы, зависящие от мировых котировок цены ОАО "НК "Роснефть" при продаже нефти внутри страны непрозрачны, объемы нестабильны торговля нефтью между ВИНК фактически отсутствует экспорт приоритетен по отношению к поставкам на внутренний рынок

Механизм трансфертных цен n n n Трансфертная цены – цены, используемые для определения стоимости продукции (товаров или услуг), передаваемой одними предприятиями другим внутри компании, внутрикорпоративная цена используются ВИНКами устанавливаются Ø с целью минимизации налогов Ø сокращения издержек производства в нефтедобыче

4 Состав цены нефти Основа цены – себестоимость Статьи калькуляции себестоимости в нефтедобыче: 1. Расходы на энергию по извлечению нефти 2. Расходы по искусственному воздействию на пласт 3. Основная заработная плата производственных рабочих 4. Дополнительная заработная плата производственных рабочих 5. Отчисления на социальные нужды 6. Амортизация скважин 7. Расходы по сбору и транспортировке нефти 8. Расходы по технологической подготовке нефти 9. Расходы по подготовку и освоение производства 10. Расходы на содержание и эксплуатацию оборудования, в т. ч. а) подземный ремонт скважин б) капитальный ремонт скважин 11. Цеховые расходы 12. Общепроизводственные расходы 13. Прочие производственные расходы

Формирование закупочной цены НПЗ Производственная себестоимость 1 т нефти Спр Полная себестоимость 1 т нефти Сп = Спр+Зтр «Нормативная» рентабельность НГДП nрент Цена производителя Цо= Сп * (1+ nрент/100%) Налог на добавленную стоимость НДС = Цо * 0, 18 Оптовая цена НГДП ЦНГДП = Цо + НДС

Динамика экспортных пошлин в 2006 -2008 гг.

5 Цена нефти и доходы нефтяных компаний Основные макроэкономические факторы, определяющие результаты финансовой деятельности российских ВИНК n изменение цен на нефть и нефтепродукты n обменный курс рубля к доллару США и темпы инфляции n изменение ставок НДПИ и экспортных пошлин

Газовая отрасль Доля РФ в мировых запасах газа – 23, 7% Доля в мировой добыче – 17, 6% Доля потребления – 13, 2% Добыча природного и попутного газа в 2012 г. – 671, 5 млрд. м 3

Добыча газа в РФ

Распределение объемов реализации газа и выручки Газпрома по рынкам

Добыча газа российскими компаниями в 2012 г. Добыча природного газа, млрд. м 3 600 500 476. 81 400 300 200 10. 56 4. 66 8. 69 4. 55 НОВАТЭК Роснефть Компания Лукойл Газпром нефть 0 Газпром

Структура отрасли, % Нефтяные компании 3% Прочие производители 5% Операторы СРП 4% НОВАТЭК 2% Газпром 86%

Характерные черты отрасли n n высокая роль государственного регулирования доминирующая роль принадлежит ОАО «Газпром»

Отраслевые проблемы n n n износ основных производственных фондов газотранспортной сети 56%, отсутствие сезонной дифференциации регулируемых цен на газ диспропорции цен на топливноэнергетические ресурсы

8 Порядок установления цены на природный газ Цены и тарифы на продукцию и услуги естественных монополий разрабатывает Федеральная служба по тарифам (ФСТ) ФСТ регулирует: n оптовые цены на газ природный, попутный нефтяной и сухой отбензиненный газ, как для промышленного потребления, так и реализуемый ГРО для последующей реализации населению n сбытовую надбавку к оптовой цене промышленности на газ, реализуемый конечным потребителям (кроме населения)ГРО n тарифы на транспортировку газа по магистральным трубопроводам для независимых организаций n тарифы на услуги по транспортировке газа по сетям для ГРО

Система цен на газ n цены предприятий оптовые цены промышленности оптовые цены конечного потребления розничные цены n экспортные цены n n n

Оптовые цены на газ n n n на условиях франко-граница раздела газотранспортных и газораспределительных сетей на объемную единицу измерения газа – 1000 м/куб. , приведенную к определенным условиям температуры (20 С), давления (760 мм рт. ст. ), влажности (0%), расчетной теплоте сгорания (7900+100 ккал/м. куб. ) разрабатываются для регионов по ценовым поясам

Формирование розничных цен Региональная составляющая Оптовая цена Транспортная составляющая Розничная цена = Утвержда ется ФСТ России тариф на транспортировку газа по ГРС + Плата за снабженческосбытовые услуги Рассчитывается в соответствии с Методическими указаниями по регулированию тарифов на услуги по транспортировке газа по ГРС Утверждается ФСТ России без учета дифференциации по направлениям потребления газа В случае установления ПССУ для категории потребителей «население» ее размер утверждается ФСТ России

9 Экспортные цены на природный газ n n Цены на газ, поставляемый в страны дальнего зарубежья, ориентируются и изменяются в зависимости от мировых цен на газ Цены на газ, экспортируемый в страны СНГ, являются договорными и зависят от платежеспособности этих стран и их политической лояльности по отношению к России

Средняя цена на экспортируемый газ

Средняя цена на экспортируемый природный газ

Экспорт газа в Европу n n 70% всего экспорта в страны «дальнего зарубежья» российские поставки обеспечивают покрытие более 25% западноевропейского спроса на природный газ главные покупатели - Германия, Италия и Франция поставщики в ЕС Россия - 42% импортируемого объема Ø Алжир - 27, 8% Ø Норвегия - 29, 6% Ø

Стратегия ОАО «Газпром» на европейском рынке n n занять долю на спот-рынке газа в Европе выйти на конечных его потребителей, купив активы ГРС увеличить выручку (900 долл. спот-рынка против экспортной цены Газпрома 250 -300 долл. ) выйти на европейский рынок электроэнергии

Новые экспортные рынки n АТР: Китай, Южная Корея, Япония к 2020 г. экспортировать до 60 млрд. куб. м в год Ø экспортировать СПГ ( «Сахалин-2» , 9, 6 млн. т СПГ в год) Ø

Цены закупки газа у среднеазиатских стран

Спасибо за внимание!

Ценообр. на нефть и газ на внутр. рынке-2013.ppt