Финансовый анализ 8-лекция 1 часть.pptx

- Количество слайдов: 21

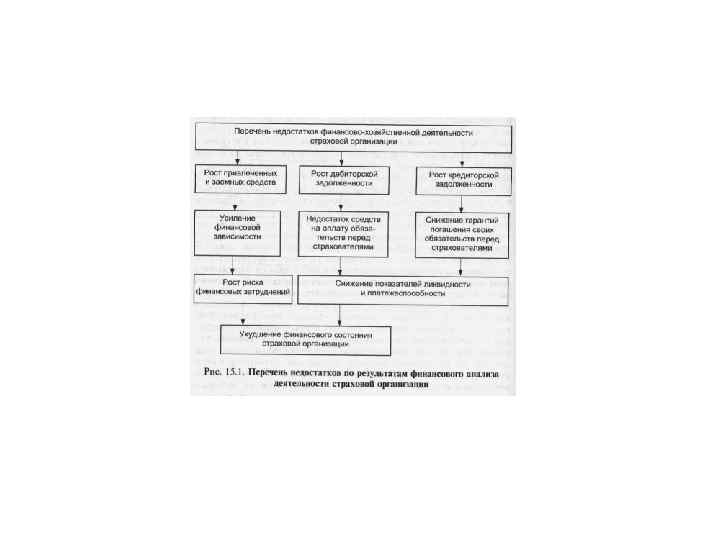

Цели финансового анализа: • контроль изменения показателей и определение факторов, влияющих на финансовое состояние; • оценка количественных и качественных изменений финансового состояния; • контроль стабильности финансовых показателей; • оценка финансового состояния на определенную дату и выявление тенденции изменений; определение мер воздействия на финансовое положение

Цели финансового анализа: • контроль изменения показателей и определение факторов, влияющих на финансовое состояние; • оценка количественных и качественных изменений финансового состояния; • контроль стабильности финансовых показателей; • оценка финансового состояния на определенную дату и выявление тенденции изменений; определение мер воздействия на финансовое положение

Цели финансового анализа: • контроль изменения показателей и определение факторов, влияющих на финансовое состояние; • оценка количественных и качественных изменений финансо вого состояния; • контроль стабильности финансовых показателей; • оценка финансового состояния на определенную дату и вы явление тенденции изменений; определение мер воздействия на финансовое положение

Цели финансового анализа: • контроль изменения показателей и определение факторов, влияющих на финансовое состояние; • оценка количественных и качественных изменений финансо вого состояния; • контроль стабильности финансовых показателей; • оценка финансового состояния на определенную дату и вы явление тенденции изменений; определение мер воздействия на финансовое положение

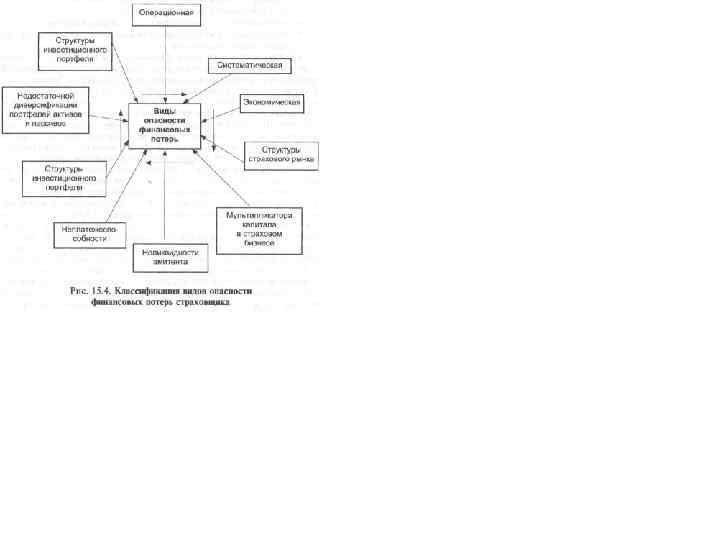

Страховой менеджмент при проведении финансового анализа основывается на принципах: q оперативности — незамедлительном использовании полученных аналитических данных, выводов для улучшения финан совой деятельности; qконкретности — всестороннем изучении отчетных данных о финансовой деятельности; qсистематичности — систематическом проведении анализа по определенному плану и программе; qобъективности — подборе необходимого аналитического материала, сопоставимости, критическом и беспристрастном его изучении.

Страховой менеджмент при проведении финансового анализа основывается на принципах: q оперативности — незамедлительном использовании полученных аналитических данных, выводов для улучшения финан совой деятельности; qконкретности — всестороннем изучении отчетных данных о финансовой деятельности; qсистематичности — систематическом проведении анализа по определенному плану и программе; qобъективности — подборе необходимого аналитического материала, сопоставимости, критическом и беспристрастном его изучении.

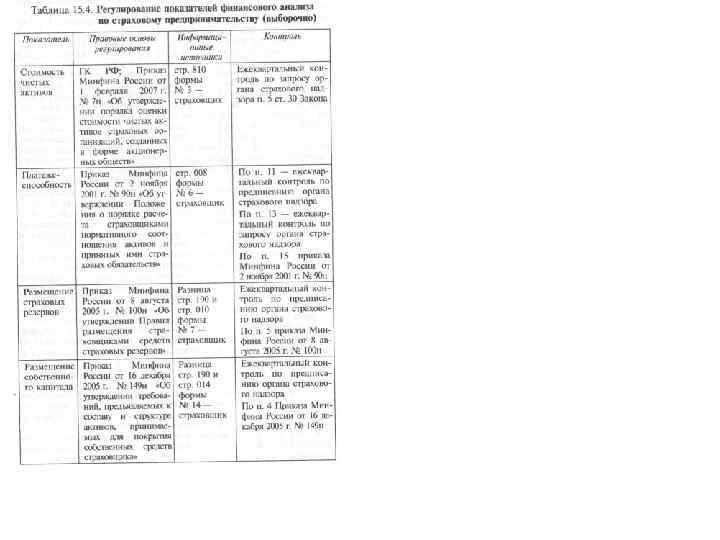

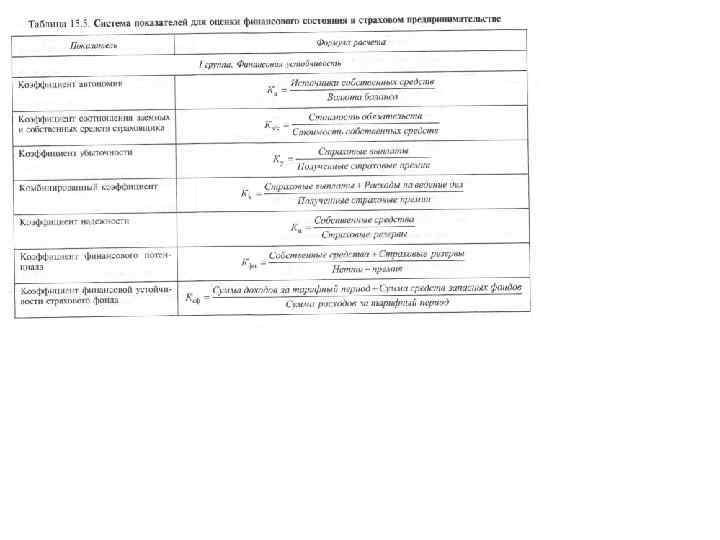

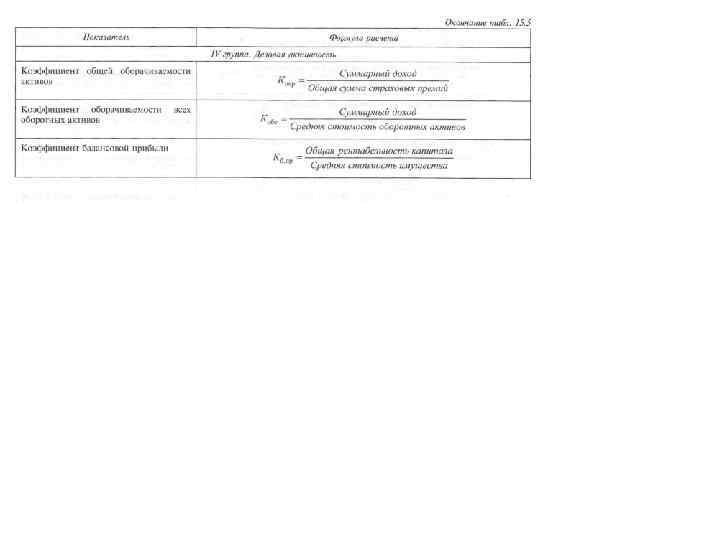

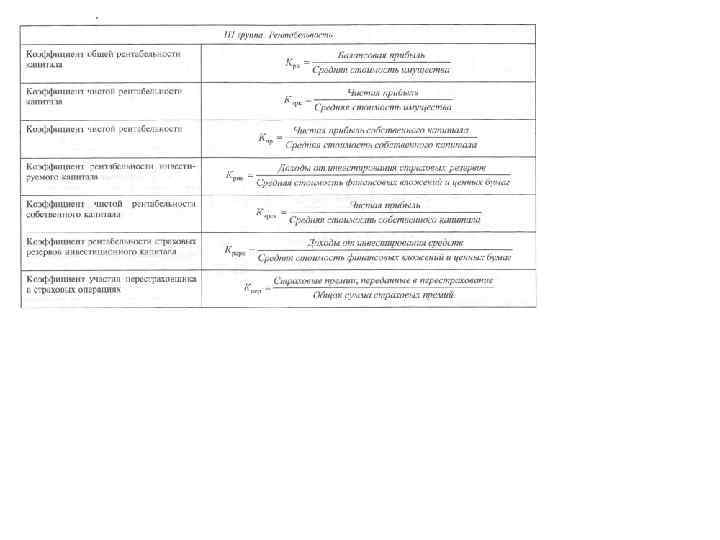

Задачи страхового менеджмента при проведении финансового анализа следующие: • идентификация финансового состояния; • взаимосвязь рентабельности и финансовой устойчивости; • изучение эффективности использования финансового потенциала; • установление положения страховщика на страховом рынке и количественное измерение его финансовой конкурентоспособности; • оценка степени выполнения плановых финансовых мероприятий и анализ этих отклонений.

Задачи страхового менеджмента при проведении финансового анализа следующие: • идентификация финансового состояния; • взаимосвязь рентабельности и финансовой устойчивости; • изучение эффективности использования финансового потенциала; • установление положения страховщика на страховом рынке и количественное измерение его финансовой конкурентоспособности; • оценка степени выполнения плановых финансовых мероприятий и анализ этих отклонений.