Бюджетное право (для подготовки).pptx

- Количество слайдов: 199

Бюджетное право

Бюджетное право Российской Федерации 1. Понятие бюджетного права. 2. Предмет и метод бюджетного права. Источники бюджетного права. 3. Бюджетные правоотношения. 4. Понятие бюджета. Виды бюджета. 5. Бюджетное устройство. 6. Бюджетная классификация. Понятие бюджетного финансирования. Доходы и расходы бюджета. 7. Межбюджетные отношения. 8. Бюджетный процесс. 9. Внебюджетные фонды. 10. Ответственность за нарушение бюджетного законодательства.

Бюджетное право как подотрасль финансового права РФ — это совокупность юридических норм, регулирующих отношения, возникающие между субъектами бюджетных правоотношений в процессе: 1. Формирования доходов и осуществления расходов бюджетной системы РФ; 2. Осуществления государственных и муниципальных заимствований; 3. Регулирования государственного и муниципального долга; 4. Составления, рассмотрения, утверждения бюджетной отчетности; 5. Привлечения к ответственности за нарушение бюджетного законодательства РФ.

Предметом бюджетного права являются общественные отношения, возникающие в бюджетной сфере, а именно при: 1. 2. 3. 4. 5. формировании доходов бюджетов; расходах бюджетов; осуществлении бюджетного процесса, т. е. при составлении проектов бюджетов и их рассмотрении, утверждении бюджетов и их исполнении, а также при составлении и утверждении отчета об исполнении бюджетов; проведении бюджетного контроля; применении мер принуждения к нарушителям бюджетного законодательства РФ.

• предписания, обязательные для исполнения; ü исполнение таких")

Метод бюджетного права Императивный (административно -правовой) • предписания, обязательные для исполнения; ü исполнение таких обязательных предписаний обеспечивается принудительной силой государства. Диспозитивный (гражданско-правовой) • договоры, сторонами которых выступают публично-правовые образования или их органы • договоры, одной стороной которых является публичноправовое образование или его орган, а другой - частные лица ü Такие договоры являются гражданско-правовыми и заключаются в соответствии с гражданским законодательством РФ, о чем прямо говорится в ст. 80, 93. 1 и др. БК РФ).

"Бюджет" - слово английского происхождения, которое означает "мешок". Перед окончанием заседания палаты общин в Англии в XVI - XVII вв. канцлер казначейства открывал портфель с законопроектом об утверждении (или об отказе в утверждении) субсидии королю. Данная процедура называлась "открытие бюджета".

СМЕТА С конца XVII в. бюджетом стал называться и тот документ, который заключал в себе утверждаемый парламентом план доходов и расходов государства. Историческое развитие бюджета есть постепенный переход от простого счетоводства к составлению сначала в виде частных росписей, потом в виде более общих смет государственных доходов и расходов, пока, наконец, не появляется общая смета в виде бюджета в настоящем смысле

Бюджет рассматривается в 3 аспектах Экономический Материальный Юридический

Как экономическая категория бюджет представляет собой совокупность экономических отношений, складывающихся в связи с образованием, распределением и последующим использованием централизованных денежных фондов, предназначенных для осуществления функций и полномочий органов государственной власти и местного самоуправления.

в материальном смысле Бюджет необходимо рассматривать как централизованный денежный фонд, создаваемый для покрытия государственных расходов.

в юридическом аспекте юридическом бюджет следует рассматривать как нормативно-правовой акт.

\"бюджет\" определен как форма образования и расходования")

В действующей редакции БК РФ (ст. 6) "бюджет" определен как форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Функции бюджета Ø Распределительная Ø Контрольная Ø Стабилизирующая Ø Стимулирующая Ø Социальная

Классификация бюджетов В зависимости от уровня: от соотношения: -федеральный -дефицитный -региональный -профицитный -местный -сбалансированный

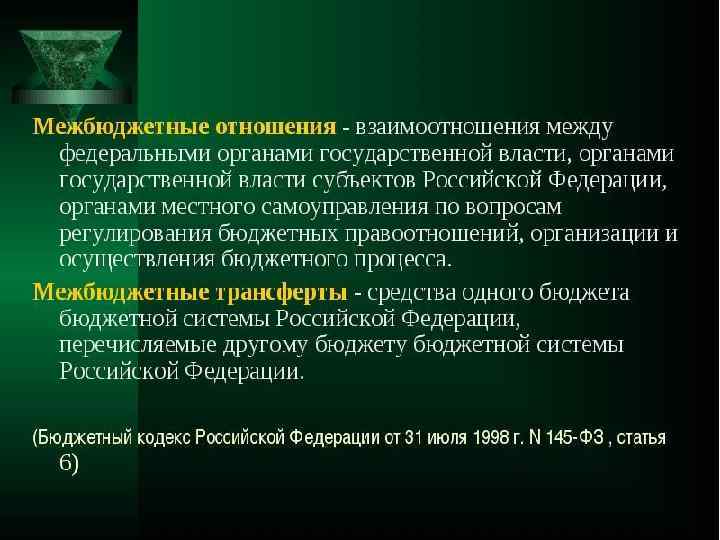

Консолидированный бюджет - это свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Профицит – доходы превышают расходы – Дефицит – расходы превышают доходы

§Дефицит федерального бюджета утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период и определяется как разница между общим объемом расходов и общим объемом доходов федерального бюджета на очередной финансовый год и плановый период.

о соответствующем бюджете")

Дефицит бюджета субъекта Российской Федерации, дефицит местного бюджета устанавливается законом (решением) о соответствующем бюджете с соблюдением ограничений: бюджет субъекта Российской Федерации местный бюджет • Дефицит не должен превышать 10 % превышать 15 % 15 утвержденного общего годового объема доходов местного бюджета без учета бюджета субъекта утвержденного объема Российской Федерации безвозмездных поступлений учета утвержденного объема и (или) поступлений безвозмездных поступлений. налоговых доходов по дополнительным нормативам отчислений.

Источники финансирования дефицита бюджета Существует единая классификация источников финансирования дефицитов бюджетов, которая предусматривает следующие единые для бюджетов бюджетной системы Российской Федерации группы и подгруппы источников финансирования дефицитов бюджетов: 1) источники внутреннего финансирования дефицитов бюджетов: государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации; кредиты кредитных организаций в валюте Российской Федерации; бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации; кредиты международных финансовых организаций в валюте Российской Федерации; 2) источники внешнего финансирования дефицитов бюджетов: государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте; кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц в иностранной валюте; кредиты кредитных организаций в иностранной валюте;

внутренние источники: § кредиты, полученные РФ от кредитных")

Источники финансирования дефицита федерального бюджета 1) внутренние источники: § кредиты, полученные РФ от кредитных организаций в валюте РФ; § государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации; § бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации; 2) внешние источники: § государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени Российской Федерации; § кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

внутренние источники: §государственные займы, осуществляемые путем выпуска ценных")

Источники финансирования дефицита регионального бюджета 1) внутренние источники: §государственные займы, осуществляемые путем выпуска ценных бумаг от имени субъекта Российской Федерации; §бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации; кредиты, полученные от кредитных организаций. 2) внешние источники: §определяются в соответствии с законодательством РФ

Источники финансирования дефицита местного бюджета внутренние источники: §муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг от имени муниципального образования; §кредиты, полученные от кредитных организаций.

Бюджетное устройство = бюджетная система + принципы её построения

Принципы бюджетной системы Российской Федерации являются основными, исходными положениями, правилами деятельности для всего бюджетного устройства России как федеративного государства. Принципы - это основополагающие идеи, на которых базируется устройство всей бюджетной системы. Перечень принципов бюджетной системы определен ст. 28 БК РФ.

1. Единство бюджетной системы Российской Федерации Принцип единства бюджетной системы Российской Федерации означает единство: • 1. бюджетного законодательства • 2. принципов организации и функционирования бюджетной системы • 3. форм бюджетной документации и бюджетной отчетности, • 4. бюджетной классификации бюджетной системы • 5. санкций за нарушение бюджетного законодательства • 6. единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетной системы Российской Федерации • 7. ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы и казенных учреждений • 8. порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

2. Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает: • закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации • определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований. • Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.

3. Самостоятельность бюджетов Принцип самостоятельности бюджетов означает: • право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств, самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных Бюджетным Кодексом; • право органов гос. власти и органов МСУ устанавливать в соответствии с налоговым законодательством РФ налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации; • право органов гос. власти и органов МСУ самостоятельно определять формы и направления расходования средств бюджетов;

4. Равенство бюджетных прав субъектов Российской Федерации, муниципальных образований Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным Кодексом. Договоры и соглашения между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, органами государственной власти и органами местного самоуправления, не соответствующие Бюджетному Кодексу, являются недействительными.

5. Сбалансированность бюджета Принцип сбалансированности бюджета означает что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

6. Эффективность использования бюджетных средств Принцип эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объёма средств (экономности) и (или) достижения наилучшего результата использованием определённого бюджетом объёма средств (результативности).

покрытие расходов бюджетов Принцип общего (совокупного) покрытия расходов бюджетов означает, что")

7. Общее (совокупное) покрытие расходов бюджетов Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся: субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации; средств целевых иностранных кредитов (заимствований); добровольных взносов, пожертвований, средств самообложения граждан; расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации; расходов бюджета, осуществляемых за пределами территории Российской Федерации; отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Принцип прозрачности (открытости) означает: обязательное опубликование в средствах массовой информации утвержденных")

8. Прозрачность (открытость) Принцип прозрачности (открытости) означает: обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований; обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией); обеспечение доступа к информации, размещенной в информационнотелекоммуникационной сети "Интернет" на едином портале бюджетной системы Российской Федерации; стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода). Секретные статьи могут утверждаться только в составе федерального бюджета.

9. Достоверность бюджета Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

10. Адресность и целевой характер бюджетных средств Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

11. Подведомственность расходов бюджетов Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся. Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств в соответствии со статьей 158 Бюджетного Кодекса. Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств. Подведомственность получателя бюджетных средств главному распорядителю (распорядителю) бюджетных средств возникает в силу закона, нормативного правового акта Президента Российской Федерации, Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации.

12. Единство кассы Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

13. Полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Бюджетная классификация Это группировка доходов, расходов и источников финансирования дефицитов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации используется унифицированный 20 -значный код.

Бюджетная классификация обеспечивает унификацию бюджетной процедуры, и она необходима для: 1. проведения единого порядка составления всех бюджетов и смет бюджетных учреждений 2. организации исполнения бюджетов и получения информации о движении бюджетных ресурсов в процессе исполнения бюджета 3. проведения анализа плановых и отчетных данных по бюджету и на основе этого выявления резервов роста доходов и экономии расходов бюджета 4. организации контроля за исполнением бюджета, соблюдения финансовой дисциплины в бюджетной сфере и во всех бюджетных учреждениях

Бюджетная классификация является одинаковой для всех бюджетов кодификацией доходов, расходов и источников покрытия дефицита, с помощью которой возможно осуществлять сопоставление показателей указанных бюджетов. Кодификация применяется в бюджетном процессе постоянно, начиная с момента формирования бюджета и заканчивая составлением отчета об его исполнении. На основании статей 20 -23. 1 Кодекса за Министерством финансов РФ закреплены уникальные полномочия, подразумевающие закрепление перечня кодов и правил отнесения к ним показателей бюджета нормативно-правовым актом министерства

На данный момент коды классификации установлены приказом Министерства финансов РФ, утверждающим порядок применения КБК.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 1 июля 2013 г. N 65 н ОБ УТВЕРЖДЕНИИ УКАЗАНИЙ О ПОРЯДКЕ ПРИМЕНЕНИЯ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Коды КБК на 2016 год утверждены приказом Минфина России от 01. 07. 2013 № 65 н с учетом изменений, внесенных приказом Минфина России от 8 июня 2015 г. № 90 н.

Код бюджетной классификации КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России. Как правило, КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

имеет следующий вид: 123 456 78 9")

Бюджетная классификация Структура КБК (код бюджетной классификации) имеет следующий вид: 123 456 78 9 10 11 12 13 14 15 16 17 18 19 20

Код состоит из 7 блоков и в целом из 20 знаков, каждый блок содержит разное количество цифровых показателей. Так, например, первый блок состоит из трех знаков и обозначает код администратора доходов (администратор доходов бюджета - орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, если иное не установлено настоящим Кодексом; ) для налоговых органов – 182, для ПФР – 392, для ФСС – 393 Второй блок – состоит из трех знаков, первый из которых означает группу (1 – ДОХОДЫ), а два следующих знака означают подгруппы: например 01 - налоги, 02 – страховые взносы, 03, 04 – налоги на товары(НДС, акцизы) Третий блок – 2 знака, Четвертый блок - 3 знака означающие статьи и подстатьи, т. е. более детальное объяснение поступающих доходов: например налог на прибыль организации в виде дивидендов 01 040 от росс. организаций - российскими 01 050 от росс. – иностранными Пятый блок – состоит из двух знаков, означающих в какой бюджет поступает доход, так например, 01 – федеральный, 02 - региональный, бюджет внебюджетных фондов и т. д. Шестой блок – 4 знака, означающие подвид дохода, для раздельного учета сумм налогов, штрафов, пени. Для налога – 1000, для пени – 2000, для штрафа – 3000 Седьмой блок – 3 знака, означает сектор государственного регулирования и группировку операций по их экономическому содержанию: например – 110 –налоговые доходы, 140 – для сумм принудительного изъятия, 160 – страховые взносы.

Статья 19 Бюджетного кодекса разделяет классификацию на четыре основные части: доходную, расходную, источники финансирования дефицитов бюджета и операции сектора государственного управления (КОСГУ). Каждой из этих составляющих посвящены отдельные части вышеупомянутого приказа.

Структура кода на примере КБК представляет собой двадцатисимвольный код, при этом для каждой составляющей части символов группировка разрядов своя.

классификации операций Главный сектора")

Доходы бюджетов 1 2 3 4 Вид доходов Статья (подстатья) классификации операций Главный сектора администратор Подвид государственн доходов Групп Подгруп Стать Подстат Элемен доходов ого а па я ья т бюджета управления, относящаяся к доходам бюджетов 1 2 3 4 5 6 7 8 9 10 11 12 13 14 5 6 7 18 19 20 1 1 1

Для обозначения расходов бюджета также используется двадцатисимвольный код, который несколько отличается от доходного по своей структуре. Единственное их сходство заключается в том, что и в том, и другом коде (как, впрочем, и в КБК источников покрытия дефицита) первые три разряда классифицируют главного распорядителя (администратора) средств бюджета, а последние три цифры соответствуют определенным КОСГУ.

1 2 3 4 5 6 Код вида расходов 7 8 9 10 11 12 13 14 15 16 Код статьи (подстатьи) классификации операций сектора государственного управления, относящихся к расходам бюджетов Код целевой статьи Код подраздела Код главного распорядителя бюджетных средств Структура кода классификации расходов бюджетов 17 18 19 20

Начиная с бюджета 2014 года, при его формировании применяется программный метод. А в связи с тем, что у Федерации, регионов и муниципалитетов имеются свои собственные программы, классифицировать их одинаково для всех бюджетов не представляется возможным. Поэтому в Бюджетный кодекс были внесены соответствующие уточнения, возлагающие полномочия по определению кодов целевых статей и правил их применения на финансовые органы бюджетов всех уровней.

1 2 3 4 5 Код подгруппы источников финансирования дефицитов бюджетов Код главного администратора источников финансирования дефицита бюджета 6 7 Код статьи источников финансирования дефицитов бюджетов к источникам финансирования дефицитов Код классификации операций сектора государственного управления, относящихся Код вида источников финансирования дефицитов бюджетов Структура кода классификации источников финансирования дефицита бюджета 8 9 10 11 12 13 14 15 16 17 18 19 20

несколько примеров применения кодов бюджетной классификации различных налоговых платежей.

НДС – налог на добавленную стоимость. Главным администратором НДС на товары, реализуемые на территории нашей страны, а также ввезенные к нам из Беларуси и Казахстана, является Федеральная налоговая служба России (код 182). Именно она отвечает за сбор налога, уплату по нему пеней и штрафов. А вот для НДС на товары из других стран администратором будет является Федеральная таможенная служба с кодом КБК 153. Таким образом, при уплате налога КБК будут следующие: для налога на российские товары – код доходного администратора бюджета « 182» , группа первая « 1» , подгруппа « 03» , статья доходов « 01» , подстатья « 000» , элемент « 01» , код подвида « 1000» , КОСГУ « 110» , для уплаты пеней по этому налогу изменяется подвид с « 1000» на « 2000» , для штрафов – на « 3000» ; для налога на белорусские и казахстанские товары – код администратора « 182» , группа « 1» , подгруппа « 04» , статья доходов « 01» , подстатья « 000» , элемент « 01» , код подвида « 1000» , КОСГУ « 110» , для пеней и штрафов подвид также изменяется на « 2000» и « 3000» соответственно; в случае, если товары ввозятся из другой страны, коды будут такие же, как и для белорусских и казахстанских товаров, за исключением кода главного администратора. Он будет 153.

. У этого налога")

НДФЛ – налог на доходы физических лиц (2 -НДФЛ, 3 -НДФЛ). У этого налога только один администратор доходов – Федеральная налоговая служба, имеющая код 182. При перечислении этого налога КБК будет зависеть от статьи Налогового кодекса, на основании которой взимается налог. Для уплаты налога с доходов налогового агента в целом применяется следующий КБК – код администратора доходов бюджета « 182» , группа « 1» , подгруппа « 01» , статья доходов « 02» , подстатья « 010» , элемент « 01» , код подвида « 1000» , КОСГУ « 110» , для уплаты пеней по этому налогу изменяется подвид с « 1000» на « 2000» , для штрафов – на « 3000» . Для предпринимателей, частных нотариусов и лиц, занимающихся частной практикой, код следующий – администратор « 182» , группа « 1» , подгруппа « 01» , статья доходов « 02» , подстатья « 020» , элемент « 01» , код подвида « 1000» , КОСГУ « 110» , для штрафов и пеней подвид так же, как и для других налогов « 2000» и « 3000» соответственно. Для физических лиц для уплаты налога с доходов, полученных в случаях, указанных в статье 228 Налогового кодекса, КБК является администратор « 182» , группа « 1» , подгруппа « 01» , статья доходов « 02» , подстатья « 030» , элемент « 01» , код подвида « 1000» , КОСГУ « 110» .

ЕНВД – единый налог на вмененный доход. Выплачивается организациями и индивидуальными предпринимателями, перешедшими на него добровольно. Уплата осуществляется по следующему коду: администратор « 182» , группа « 1» , подгруппа « 05» , статья доходов « 02» , подстатья « 010» , элемент « 02» , код подвида « 1000» , КОСГУ « 110» .

УСН – упрощенная система налогообложения. Коды классификации для уплаты этого налога разнятся в зависимости от того, что именно налогоплательщик выбрал в качестве объекта налогообложения: Для выплат УСН с доходов КБК следующий: администратор « 182» , группа « 1» , подгруппа « 05» , статья доходов « 01» , подстатья « 011» , элемент « 01» , код подвида « 1000» , КОСГУ « 110» . Для выплат УСН с разницы между доходами и расходами – администратор « 182» , группа « 1» , подгруппа « 05» , статья доходов « 01» , подстатья « 021» , элемент « 01» , код подвида « 1000» , КОСГУ « 110» . Для зачисления минимального налога – администратор « 182» , группа « 1» , подгруппа « 05» , статья доходов « 01» , подстатья « 050» , элемент « 01» , код подвида « 1000» , КОСГУ « 110» .

выяснить код можно самостоятельно, обратившись к уже вышеупомянутому приказу Минфина России № 65 н. В данном приказе отдельным приложением за каждым федеральным ведомством закреплены те налоговые и неналоговые доходы, администратором которых оно является, с указанием полных кодов КБК.

Доходы и расходы бюджета

ДОХОДЫ БЮДЖЕТА Статья 6 БК РФ под доходами бюджета понимает поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

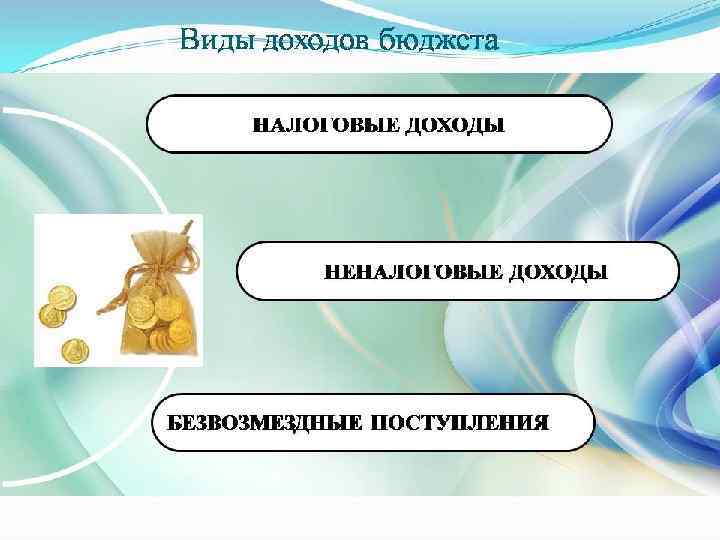

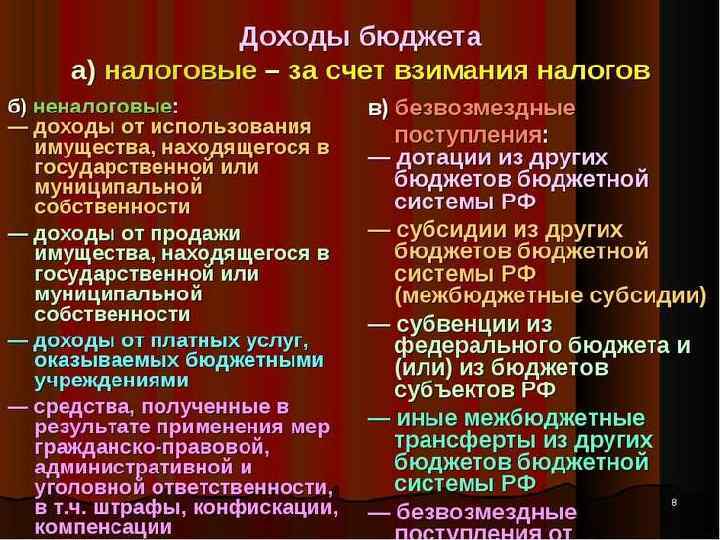

Классификация доходов бюджетов регламентируется ст. 41 БК РФ, которая закрепляет следующие виды доходов бюджетов:

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.

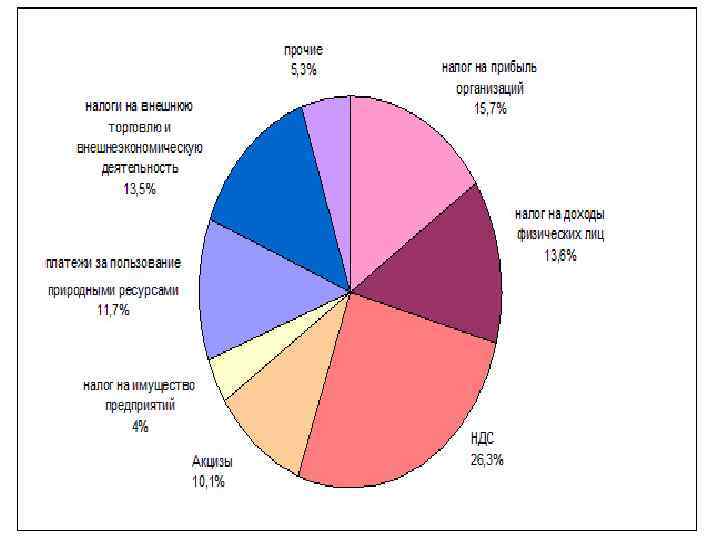

В ст. 50, 51 БК РФ содержится характеристика налоговых и неналоговых доходов, закрепляются при этом на постоянной основе нормативы отчислений от конкретных видов налогов и сборов. В федеральный бюджет, к примеру, зачисляются налоговые доходы от следующих федеральных налогов и сборов (налоговые доходы федерального бюджета): - налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100%; - налога на добавленную стоимость - по нормативу 100%; - акцизов на спирт этиловый из пищевого сырья - по нормативу 50%; - сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 20%; - водного налога - по нормативу 100%.

К категории "неналоговые доходы федерального бюджета" ст. 51 БК РФ относит: -доходы от использования имущества, находящегося в государственной собственности Российской Федерации, -доходы от платных услуг, оказываемых федеральными бюджетными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, - по нормативу 100%; -доходы от продажи имущества - таможенные пошлины и таможенные сборы - по нормативу 100%; - плату за пользование водными объектами, находящимися в федеральной собственности, - по нормативу 100% и др.

В бюджеты субъектов Российской Федерации, согласно ст. 56 БК РФ, подлежат зачислению, к примеру, налоговые доходы от следующих региональных налогов (налоговые доходы бюджетов субъектов Российской Федерации): - налога на имущество организаций - по нормативу 100%; - налога на игорный бизнес - по нормативу 100%; - транспортного налога - по нормативу 100%; - налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения, - по нормативу 90% и др.

К неналоговым доходам бюджетов субъектов Российской Федерации по новой редакции ст. 57 БК РФ, в частности, относятся: - доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков - по нормативу 20%; - плата за пользование водными объектами, находящимися в собственности субъектов Российской Федерации, - по нормативу 100%; - доходы от использования имущества, находящегося в государственной собственности субъектов Российской Федерации, за исключением имущества автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных, - по нормативу 100%; - доходы от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности субъектов Российской Федерации, за исключением имущества автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных, - по нормативу 100%; - доходы от платных услуг, оказываемых бюджетными учреждениями субъектов Российской Федерации, и др.

РАСХОДЫ БЮДЖЕТА Статья 6 БК РФ определяет расходы бюджета как выплачиваемые из бюджета денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

В А Ж Н О Не право на получение денежных средств, а обязанность по их предоставлению.

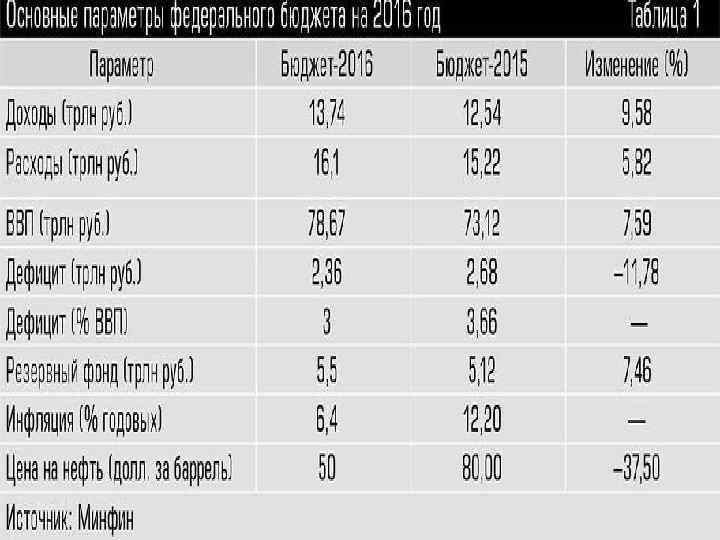

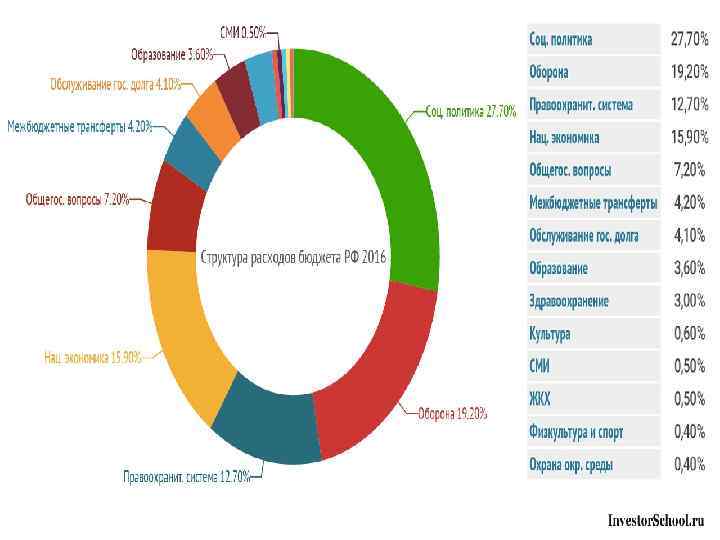

Правительство одобрило проект бюджета на 2016 год. Какие цифры там заложены? $50 за баррель – такая цена на нефть 2016 года заложена в бюджете России. 63, 3 – прогноз курса доллара относительно рубля в среднем по 2016 году. 6, 4% - прогноз инфляции 2016 от экономических властей России. 4% — на столько будет проиндексирована пенсия в феврале 2016 года. Вторая индексация «будет зависеть от состояния экономики» . При этом работающим пенсионерам в индексации решено отказать. На этом сэкономят 100 млрд. руб. 0, 7% — такой рост экономики прогнозирует Минэкономразвития в будущем году. 342 млрд. рублей планируется сэкономить на «заморозке» пенсионных накоплений. 475 тыс. рублей — размер материнского капитала на будущий год. Индексация на 4, 8%. 3% ВВП (2, 36 трлн. руб. ) – такой дефицит бюджета заложен на 2016 год. 30% (1, 25 трлн. рублей) останется к концу года в Резервном фонде, за счет которого будет профинансирован бюджетный дефицит. 13, 58 трлн. руб. ($215 млрд. ) – прогнозируемые доходы бюджета в 2016 году. Из них 5, 9 трлн. – нефтегазовые доходы. По сравнению с 2015 годом доходы должны незначительно (на 0, 33 трлн. ) вырасти. Однако в долларовом исчислении доходы бюджета будут малы: для сравнения доходная часть бюджета США на 2016 год – $3, 53 трлн. (в 16 раз больше). 15, 94 трлн. руб. – предполагаемый уровень расходов бюджета в 2016 году. Рост также незначительный — 0, 26 трлн. в основном за счет роста оборонных расходов. Сокращению подверглись сфера ЖКХ (-40%), образование (-8%) и здравоохранение (11%).

Бюджетный процесс

Бюджетный процесс - - регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по: - составлению и рассмотрению проектов бюджетов, - утверждению и исполнению бюджетов, - контролю за их исполнением, - осуществлению бюджетного учета, - составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности

проекта бюджета 2. Рассмотрение и принятие бюджета 3.")

Этапы бюджетного процесса 1. Составление (разработка) проекта бюджета 2. Рассмотрение и принятие бюджета 3. Исполнение бюджета 4. Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности

Участники бюджетного процесса

Участники бюджетного процесса: • Президент Российской Федерации; • высшее должностное лицо субъекта Российской Федерации, глава муниципального образования; • законодательные (представительные) органы государственной власти и представительные органы местного самоуправления органы; • исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований); • Центральный банк Российской Федерации;

финансового контроля; • органы управления государственными внебюджетными")

Участники бюджетного процесса: • органы государственного (муниципального) финансового контроля; • органы управления государственными внебюджетными фондами; • главные распорядители (распорядители) бюджетных средств; • главные администраторы (администраторы) доходов бюджета; • главные администраторы (администраторы) источников финансирования дефицита бюджета; • получатели бюджетных средств

органы - рассматривают и утверждают соответствующие бюджеты и отчеты")

Полномочия участников БП Законодательные (представительные) органы - рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении - осуществляют последующий контроль за исполнением соответствующих бюджетов

Исполнительные органы государственной власти обеспечивают • составление проекта бюджета, внесение его с необходимыми документами и материалами на утверждение законодательных органов; • разработка и утверждение методики распределения и (или) порядки предоставления межбюджетных трансфертов; • обеспечение исполнения бюджета; • составление бюджетной отчетности; • предоставление отчета об исполнении бюджета на утверждение законодательных (представительных) органов; • обеспечение управление государственным (муниципальным) долгом

Центральный банк РФ - совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики; - обслуживает счета бюджетов; - осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации.

Органы государственного, муниципального финансового контроля - - осуществляют предварительный, текущий и последующий контроль за исполнением соответствующих бюджетов; - - готовят заключения на годовой отчет об исполнении соответствующих бюджетов; - - проводят экспертизы проектов указанных бюджетов, долгосрочных целевых программ и правовых актов бюджетного законодательства РФ

Главный распорядитель бюджетных средств - обеспечивает результативность, адресность и целевой характер использования бюджетных средств; - формирует перечень подведомственных ему распорядителей и получателей бюджетных средств; - ведет реестр расходных обязательств, подлежащих исполнению в пределах утвержденных ему лимитов бюджетных обязательств и бюджетных ассигнований; - осуществляет планирование расходов, составляет обоснования бюджетных ассигнований; - составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета

Главный администратор доходов бюджета - формирует перечень подведомственных ему администраторов доходов бюджета; - представляет сведения, необходимые для составления среднесрочного финансового плана и (или) проекта бюджета; - представляет сведения для составления и ведения кассового плана; - формирует и представляет бюджетную отчетность главного администратора доходов бюджета

поступлений и выплат по источникам финансирования дефицита")

Главный администратор ИФД - осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета; - обеспечивает адресность и целевой характер использования выделенных в его распоряжение ассигнований, предназначенных для погашения источников финансирования дефицита бюджета; - распределяет бюджетные ассигнования по подведомственным администраторам - исполняет соответствующую часть бюджета; - организует и осуществляет ведомственный финансовый контроль в сфере своей деятельности; - формирует бюджетную отчетность главного администратора источников финансирования дефицита бюджета

исполняет")

Получатель бюджетных средств - составляет и исполняет бюджетную смету; - принимает и (или) исполняет в пределах доведенных лимитов бюджетных ассигнований бюджетные обязательства; - обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований; - ведет бюджетный учет; - формирует и представляет бюджетную отчетность получателя бюджетных средств соответствующему главному распорядителю (распорядителю) бюджетных средств

I. Основы составления проектов бюджетов Бюджетное планирование основывается на показателях социально-экономического развития государства и включает составление планов (проектов) • федерального бюджета; • бюджетов субъектов РФ; • местных бюджетов; • бюджетов внебюджетных фондов.

Составление проекта бюджета • • основывается на: Бюджетном послании Президента РФ – отменен с 2014 г. прогнозе социально-экономического развития соответствующей территории основных направлениях бюджетной и налоговой политики; государственных (муниципальных) программах

В соответствии с Конституцией, Президент России ежегодно обращается к Федеральному Собранию с посланием о положении в стране и об основных направлениях внутренней и внешней политики. Существует традиция, согласно которой на оглашении послания обязательно присутствуют депутаты обеих палат Федерального Собрания и приглашенные. В Кремль также приглашают членов правительства, председателей Конституционного и Верховного судов, генпрокурора, председателя Центризбиркома, главу Счетной палаты, членов Государственного Совета, глав основных конфессий и представителей Общественной палаты России. Оглашение Послания обычно занимает около часа. Традиционно Послания президента оглашались в Мраморном зале Кремля, построенном в 1982 году. В 2008 году президент Дмитрий Медведев перенес оглашение Послания в Георгиевский зал Большого Кремлевского дворца. Решение было связано с большей вместительностью зала, а также с большим его соответствием событию. Первое Послание президента Российской Федерации Бориса Ельцина Федеральному Собранию "Об укреплении российского государства (основные направления внутренней и внешней политики)" было оглашено 24 февраля 1994 года.

Перечень поручений по реализации Послания Президента Федеральному Собранию от 3 декабря 2015 года. Владимир Путин распорядился обеспечить сокращение в 2015 - 2017 годах расходов федерального бюджета ежегодно не менее, чем на 5 процентов в реальном выражении, за исключением расходов на национальную оборону и национальную безопасность, за счет снижения неэффективных затрат. В прогнозах социально-экономического развития на среднесрочную перспективу нужно предусмотреть сценарий, предполагающий снижение инфляции до 4 процентов, ежегодный рост экономики темпами, превышающими среднемировые, рост производительности труда не менее 5 процентов, и определить условия достижения этих показателей при обеспечении макроэкономической сбалансированности. Путин рекомендовал ЦБ и кабмину принять скоординированные меры по пресечению спекулятивных действий и предотвращение случаев манипулирования на российском валютном рынке, а также - меры по докапитализации системно значимых кредитных организаций при условии направления полученных ими дополнительных ресурсов на кредитование по доступным процентным ставкам проектов реального сектора экономики. Глава государства поручил провести докапитализацию "Фонда развития Дальнего Востока и Байкальского региона", в том числе путем возврата части федеральных налогов, поступающих в течение трех лет от создаваемых на указанных территориях новых предприятий, кроме НДС. Перечень опубликован на сайте Кремля.

МЭР РФ разрабатывает сценарные условия и прогноз социально-экономического развития на очередной финансовый год либо на очередной финансовый год и плановый период путем уточнения параметров планового периода и добавления параметров второго года планового периода. Прогноз разрабатывается минимум в двух вариантах

Прогноз социально-экономического развития разрабатывается на период не менее трех лет. Прогноз социально-экономического развития на очередной финансовый год и плановый период разрабатывается путем уточнения параметров планового периода и добавления параметров второго года планового периода. Доходы бюджета прогнозируются на основе прогноза социальноэкономического развития территории в условиях действующего на день внесения проекта закона (решения) о бюджете в законодательный (представительный) орган законодательства о налогах и сборах и бюджетного законодательства Российской Федерации.

Прогноз социально-экономического развития РФ документ, содержащий систему научнообоснованных представлений о направлениях и результатах социально-экономического развития Российской Федерации на прогнозируемый период (среднесрочный или долгосрочный). Прогноз разрабатывается по вариантам, отражающим изменения внешних и внутренних условий, постановку среднесрочных и долгосрочных целей и ориентиров развития страны, основных направлений их достижения.

Прогноз социально-экономического развития РФ содержит оценку уровня и характеристику условий социальноэкономического развития, включая основные показатели: - демографического и научно-технического развития, состояния окружающей природной среды и природных ресурсов; - основные показатели развития мировой экономики; - оценку факторов и ограничений социально-экономического развития; - оценку макроэкономического эффекта от реализации долгосрочных целевых программ; - определение показателей базового и целевого вариантов прогноза; - основные показатели развития по отдельным секторам экономики, - показатели развития транспортной и энергетической инфраструктуры в прогнозируемом периоде; - основные направления территориального развития в перспективе.

Этап I Составление проекта бюджета Начальный этап бюджетного процесса. На этом этапе составляется прогноз социально-экономического развития государства, определяются основные характеристики бюджета на текущий финансовый год и плановый период, налоговая, бюджетная и денежнокредитная политика на предстоящий год, основные методы и направления покрытия дефицита бюджета, долговая политика государства, а также распределение бюджетных ассигнований.

Сроки составления проекта федерального бюджета март - 1 октября

Этап I включает в себя: • Подготовку материалов для составления проектов бюджета. • Согласование материалов для составления проектов бюджета • Подготовку проектов Участники: Президент Российской Федерации Правительство Российской Федерации Министерство финансов Российской Федерации Министерство экономического развития Российской Федерации Министерство труда и социальной защиты Российской Федерации Министерство здравоохранения Российской Федерации Главные распорядители бюджетных средств Главные администраторы доходов бюджета/главные администраторы источников финансирования дефицита бюджета показать полномочия

Этап II Рассмотрение и утверждение бюджета В рамках данного этапа подготовленные проекты бюджетов рассматриваются законодательным и представительным органом Российской Федерации - Государственной Думой и Советом Федерации соответственно. Рассмотрение проходит в трех чтениях, в результате согласования всех спорных вопросов проекты бюджетов утверждаются и после одобрения Советом Федерации Федерального Собрания Российской Федерации направляются на подпись Президенту Российской Федерации. Принятый законодательно и подписанный Президентом Российской Федерации проект бюджета становится федеральным законом.

Рассмотрение и принятие бюджета • 1 октября - 31 декабря • Включает • Рассмотрение бюджета в трех чтениях. Принятие Закона о федеральном бюджете (до 15 декабря) • Одобрение Закона о федеральном бюджете Советом Федерации • Подписание Закона Президентом РФ и опубликование его

Этап II включает в себя : • Рассмотрение проектов бюджетов • Утверждение проектов • Подписание бюджета Участники: Государственная Дума Федерального Собрания Российской Федерации скрыть полномочия Совет Федерации Федерального Собрания Российской Федерации Президент Российской Федерации

В первом чтении обсуждаются его концепция, прогноз социальноэкономического развития")

Предмет первого чтения (20 дней) В первом чтении обсуждаются его концепция, прогноз социальноэкономического развития и основные направления бюджетной и налоговой политики.

Предмет первого чтения При рассмотрении в первом чтении проекта федерального закона о федеральном бюджете : Государственная Дума заслушивает доклад Правительства Российской Федерации, содоклады Комитета по бюджету и комитета-соисполнителя, ответственного за рассмотрение прогноза социально-экономического развития РФ на очередной финансовый год и плановый период, а также доклад Председателя Счетной палаты РФ и принимает решение о принятии или об отклонении указанного законопроекта. В случае принятия Государственной Думой указанного законопроекта в первом чтении утверждаются основные характеристики федерального бюджета определенные статьей 199 БК РФ

В случае отклонения проекта федерального закона Государственная Дума может: передать законопроект в согласительную комиссию по уточнению основных характеристик федерального бюджета; вернуть указанный законопроект в Правительство РФ на доработку; поставить вопрос о доверии Правительству РФ

Предметом рассмотрения проекта во втором чтении являются: приложения устанавливающие")

Предмет второго чтения (25 дней) Предметом рассмотрения проекта во втором чтении являются: приложения устанавливающие распределение межбюджетных трансфертов между субъектами РФ, бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов, программы государственных и внутренних и внешних заимствований РФ и др.

При рассмотрении в третьем чтении утверждается ведомственная структура расходов")

Предмет третьего чтения (10 дней) При рассмотрении в третьем чтении утверждается ведомственная структура расходов федерального бюджета на очередной финансовый год и ведомственная структура расходов федерального бюджета на первый и второй годы планового периода. Для рассмотрения в третьем чтении законопроект выносится на голосование в целом.

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации.

Рассмотрение федерального закона о федеральном бюджете Советом Федерации 1. Совет Федерации рассматривает федеральный закон о федеральном бюджете в течение 14 дней со дня представления Государственной Думой. При рассмотрении федеральный закон голосуется на предмет его одобрения в целом. 2. Одобренный Советом Федерации федеральный закон о федеральном в течение 5 дней бюджете со дня одобрения направляется Президенту Российской Федерации для подписания и обнародования.

Рассмотрение федерального закона о федеральном бюджете Советом Федерации 3. В случае отклонения федерального закона о федеральном бюджете Советом Федерации закон передается для преодоления возникших разногласий в согласительную комиссию, которая в течение 10 дней выносит на повторное рассмотрение Государственной Думы согласованный федеральный закон на повторное рассмотрение в одном чтении.

4. Принятый Государственной Думой в результате повторного рассмотрения федеральный закон о федеральном бюджете передается в Совет Федерации в порядке, установленном статьей 207 БК РФ. 5. В случае несогласия Государственной Думы с решением Совета Федерации федеральный закон о федеральном бюджете считается принятым, если при повторном голосовании за него проголосовало не менее двух третей общего числа депутатов Государственной Думы.

о бюджете не вступил в силу")

Временное управление бюджетом В случае если закон (решение) о бюджете не вступил в силу с начала текущего финансового года: финансовый орган правомочен ежемесячно доводить до главных распорядителей бюджетных средств бюджетные ассигнования и лимиты бюджетных обязательств в размере, не превышающем 1/12 части бюджетных ассигнований и лимитов бюджетных обязательств в отчетном финансовом году; иные показатели, определяемые законом (решением) о бюджете, применяются в размерах (нормативах) и порядке, которые были установлены законом (решением) о бюджете на отчетный финансовый год; порядок распределения и (или) предоставления межбюджетных трансфертов другим бюджетам бюджетной системы Российской Федерации сохраняется в виде, определенном на отчетный финансовый год.

При этом финансовый орган не имеет права: доводить лимиты бюджетных обязательств и бюджетные ассигнования на бюджетные инвестиции и субсидии юридическим и физическим лицам, установленные БК РФ предоставлять бюджетные кредиты; осуществлять заимствования в размере более одной восьмой объема заимствований предыдущего финансового года в расчете на квартал; формировать резервные фонды.

Этап III Исполнение бюджета Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации обеспечивается Правительством Российской Федерации. Исполнение бюджетов организуется на основе сводной бюджетной росписи и кассового плана. Бюджеты исполняются по доходам, расходам и источникам финансирования дефицита бюджета на основе принципов единства кассы и подведомственности расходов.

")

Исполнение бюджета 1 января - 31 декабря (финансовый год)

Этап III включает: • Подготовку документов длят исполнения бюджета. • Исполнение бюджета. Участники: Министерство финансов Российской Федерации Федеральное казначейство Российской Федерации Главные распорядители бюджетных средств/Получатели бюджетных средств Главные администраторы доходов бюджета Главные администраторы источников финансирования дефицита бюджета

Исполнение бюджета Кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством на основе единства кассы (зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета) и подведомственности расходов (получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся. )

Исполнение бюджетов по доходам 1. зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему РФ; 2. возврат излишне уплаченных или излишне взысканных сумм; 3. зачет излишне уплаченных или излишне взысканных сумм; 4. уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы РФ; 5. перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей

Исполнение бюджетов по расходам – принятие бюджетных обязательств; – подтверждение денежных обязательств; – санкционирование оплаты денежных обязательств; – подтверждение исполнения денежных обязательств

Исполнение бюджетов по расходам 1 -2. Получатель бюджетных средств принимает бюджетные обязательства путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением в пределах доведенных до него в текущем финансовом году лимитов бюджетных обязательств

Исполнение бюджетов по расходам 3. Санкционирование оплаты денежных обязательств осуществляется в форме совершения разрешительной надписи (акцепта) после проверки наличия документов финансовым органом

Исполнение бюджетов по расходам 4. Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы Российской Федерации, субъектов международного права

Завершение текущего финансового года Операции по исполнению бюджета завершаются 31 декабря Бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования текущего финансового года прекращают свое действие 31 декабря. Не использованные по состоянию на 1 января текущего финансового года межбюджетные трансферты, полученные в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, подлежат возврату в доход бюджета, из которого они были ранее предоставлены, в течение первых 15 рабочих дней текущего финансового года.

Этап IV Подготовка, рассмотрение и утверждение отчета об исполнении бюджета На данном этапе проводится подготовка и составление участниками бюджетного процесса отчетности об исполнении бюджетов. По итогам текущего финансового года составляется бюджетная отчетность об исполнении бюджетов, направляемая для проверки в органы государственного финансового контроля, а затем на рассмотрение и утверждение в законодательные и представительные органы.

отчет об исполнении")

СОСТАВЛЕНИЕ, ВНЕШНЯЯ ПРОВЕРКА, РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТНОЙ ОТЧЕТНОСТИ Бюджетная отчетность: 1) отчет об исполнении бюджета; 2) баланс исполнения бюджета; 3) отчет о финансовых результатах деятельности; 4) отчет о движении денежных средств; 5) пояснительную записку

Отчет об исполнении бюджета содержит данные об исполнении бюджета по доходам, расходам и источникам финансирования дефицита бюджета в соответствии с бюджетной классификацией РФ

Баланс исполнения бюджета содержит данные о нефинансовых и финансовых активах, обязательствах РФ, субъектов РФ и муниципальных образований на первый и последний день отчетного периода по счетам плана счетов бюджетного учета

Отчет о финансовых результатах деятельности содержит данные о финансовом результате деятельности в отчетном периоде и составляется по кодам классификации операций сектора государственного управления

Отчет о движении денежных средств отражает операции по счетам бюджетов по кодам классификации операций сектора государственного управления

Пояснительная записка содержит анализ исполнения бюджета и бюджетной отчетности, а также сведения о выполнении государственного (муниципального) задания и (или) иных результатах использования бюджетных ассигнований главными распорядителями (распорядителями, получателями) бюджетных средств в отчетном финансовом году

Внешняя проверка Годовой отчет об исполнении федерального бюджета подлежит внешней проверке.

Этап IV включает: • Подготовку бюджетной отчетности об исполнении бюджета. • Рассмотрение и согласование отчетности. • Утверждение отчетности. Участники: Министерство финансов Российской Федерации Федеральное казначейство Российской Федерации Главные распорядители бюджетных средств/Получатели бюджетных средств Главные администраторы доходов бюджета/ Главные администраторы источников финансирования дефицита бюджета Правительство Российской Федерации Счетная палата Российской Федерации Государственная дума Федерального Собрания Российской Федерации и Совет Федерации Федерального Собрания Российской Федерации Президент Российской Федерации

Главные распорядители бюджетных средств/Получатели бюджетных средств Формируют и представляют бюджетную отчетность главного распорядителя бюджетных средств и получателя бюджетных средств.

Главные администраторы доходов бюджета/ Главные администраторы источников финансирования дефицита бюджета Формируют и представляют бюджетную отчетность главного администратора доходов бюджета. Формируют и представляют бюджетную отчетность главного администратора источников финансирования дефицита бюджета.

Правительство Российской Федерации Осуществляет одобрение бюджетной отчетности об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов.

Государственная дума Федерального Собрания Российской Федерации и Совет Федерации Федерального Собрания Российской Федерации Осуществляет рассмотрение бюджетной отчетности об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов. Осуществляет утверждение проектов федеральных законов о бюджетной отчетности об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов.

Президент Российской Федерации Подписывает федеральные законы о бюджетной отчетности об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов.

Счетная палата Российской Федерации Осуществляет внешнюю проверку бюджетной отчетности об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов.

Внебюджетные фонды форма аккумуляции и перераспределения денежных средств, используемых для удовлетворения социальных потребностей и дополнительного финансирования территориальных нужд; в РФ действуют три обязательных внебюджетных фонда: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования.

Особенности внебюджетных фондов, составляющие в совокупности их экономическое содержание: • Являются вторым после бюджетов публично-правовых образований элементом бюджетной системы ряда стран, включая Россию; • Одновременно внебюджетные фонды представляют собой вторую по значимости форму образования и использования (расходования) целевых денежных средств, предназначенных для финансового обеспечения функций государства (местного самоуправления) по социальной защите населения и решения других конкретных вопросов; • Внебюджетные фонды образуют относительно самостоятельное звено системы публичных финансов.

В Российской Федерации создана двухуровневая система бюджетов государственных внебюджетных фондов, включающая в себя следующие их виды: БЮДЖЕТЫ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ Бюджет Пенсионного фонда РФ (ПФР) Бюджет Фонда социального страхования РФ (ФСС) Бюджет Федерального фонда обязательного медицинского страхования РФ (ФФОМС) БЮДЖЕТЫ ТЕРРИТОРИАЛЬНЫХ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ Бюджет Территориального фонда обязательного медицинского страхования РФ (ТФОМС)

основу внебюджетных фондов составляют финансовые ресурсы • поступают в распоряжение органов управления")

Экономическую (финансовую) основу внебюджетных фондов составляют финансовые ресурсы • поступают в распоряжение органов управления фондами • учитываются обособленно от бюджетов страны • управляются обособленно от бюджетов страны

Доходы государственных внебюджетных фондов формируются за счет Страховых взносов зачисляемых напрямую в Пенсионный фонд, Фонд социального страхования и Федеральный и территориальные ФОМС Единого социального налога (ЕСН)

ДОХОДЫ ВНЕБЮДЖЕТНЫХ ФОНДОВ страховые взносы на государственное пенсионное, социальное и медицинское страхование межбюджетные трансферты из других бюджетов бюджетной системы безвозмездных поступлений от юридических лиц и иных источников

по признаку обязательности: ■ обязательные платежи: •")

Доходы государственных внебюджетных фондов можно сгруппировать 1) по признаку обязательности: ■ обязательные платежи: • страховые взносы, • недоимки, штрафы и пени ■ доходи, носящие необязательный характер: • средства федерального бюджета и бюджетов субъектов РФ • доходы от размещения средств фондов, • безвозмездные поступления, • другие доходы 2) по методам (способам) аккумуляции: • страховые взносы, • недоимки, штрафы и пени • доходы от размещения средств фондов, • безвозмездные поступления • межбюджетные трансферты

Пенсионный Фонд РФ централизованный фонд государства, обеспечивающий формирование и распределение финансовых ресурсов в целях пенсионного обеспечения граждан РФ. Основные задачи Пенсионного Фонда: • • • Аккумуляция страховых взносов. Финансирование расходов, предусмотренных законом о фонде. Организация работы по взысканию с работодателей и граждан, виновных в причинении вреда здоровью работникам и другим гражданам, сумм государственных пенсий по инвалидности вследствие трудового увечья, профессионального заболевания или по случаю потери кормильца. • Капитализация средств фонда, привлечение в него добровольных взносов физических и юридических лиц. • Контроль за своевременным и полным поступлением страховых взносов, а также контроль за правильным и рациональным использованием средств фонда. • Организация и ведение индивидуального персонифицированного учета застрахованных лиц. • Участие в разработке и реализации межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий. • Проведение научно-исследовательской работы в области государственного пенсионного страхования.

Пенсионный фонд Российской Федерации представляет собой автономную от федерального бюджета форму образования и расходования денежных средств, предназначенных исключительно для финансового обеспечения социальной защиты граждан от риска утраты заработка или другого постоянного дохода в результате потери трудоспособности по старости и инвалидности от рождения, смерти кормильца (для нетрудоспособных членов семьи), длительного выполнения вредной для здоровья профессиональной деятельности (для отдельных категорий работников).

Фонд социального страхования РФ фонд денежных средств, образуемый вне федерального бюджета и предназначенный для реализации прав граждан на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей. Основные задачи ФСС: • обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей; • участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования; • осуществление мер, обеспечивающих финансовую устойчивость фонда, в том числе создание резерва; • разработка совместно с Министерством труда и социального развития РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование; • организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования; • сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

Фонд социальною страхования Российской Федерации — это автономная от федерального бюджета форма образования и расходования денежных средств, предназначенных исключительно для финансового обеспечении социальной защиты населения от риска потери заработка и реализации прав граждан на социальное обеспечение в случаях потери трудоспособности по болезни и инвалидности, потери кормильца, рождения и воспитания детей

Фонд обязательного медицинского страхования РФ фонд, созданный для финансирования медицинского обслуживания граждан России. Основные задачи ФОМС: • Обеспечение финансовой устойчивости системы обязательного медицинского страхования в субъектах РФ, то есть выравнивание условий деятельности территориальных фондов по финансированию программ обязательного медицинского страхования. • Обеспечение предусмотренных законодательством РФ прав граждан в системе обязательного медицинского страхования. • Участие в разработке и осуществлении государственной политики в области обязательного медицинского страхования. • Разработка и осуществление комплекса мероприятий по обеспечению финансовой устойчивости системы обязательного медицинского страхования и созданию условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории РФ.

Фонды обязательного медицинского страхования представляют собой автономную от федерального бюджета и бюджетов субъектов РФ форму образования и расходования денежных средств, предназначенных для финансового обеспечения гарантированной государством медицинской помощи населению в порядке обязательного медицинского страхования. ФФОМС ТФОМС

Порядок формирования и использования государственных внебюджетных фондов регулируется бюджетным законодательством, а также законодательством о конкретных видах социального страхования В БК РФ прописан процесс составления, представления и исполнения бюджетом внебюджетных фондов, их доходы, порядок составления и предоставления отчетности. Расходы бюджетов государственных внебюджетных фондов и страховые взносы, уплачиваемые работодателями, регулируются законодательством об обязательном пенсионном, социальном и медицинском страховании

Бюджеты государственных внебюджетных фондов рассматривается и утверждаются в форме законов одновременно с утверждением закона о федеральном бюджете па очередной финансовый год и плановый период На бюджеты государственных внебюджетных фондов распространяются основы общей бюджетной классификации Российской федерации

")

Федеральный закон от 24. 07. 2009 N 212 -ФЗ (ред. от 29. 12. 2015) "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"

Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся: 1) лица, производящие выплаты и иные вознаграждения физическим лицам: а) организации; б) индивидуальные предприниматели; в) физические лица, не признаваемые индивидуальными предпринимателями 2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой

Органы, осуществляющие контроль за уплатой страховых взносов Контроль за правильностью исчисления, полнотой и своевременностью уплаты страховых взносов в государственные внебюджетные осуществляют: • 1. Пенсионный фонд РФ и его территориальные Пенсионный фонд органы в отношении страховых взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, и страховых взносов на обязательное медицинское страхование, уплачиваемых в Федеральный фонд обязательного медицинского страхования; • 2. Фонд социального страхования РФ и его Фонд социального страхования территориальные органы в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования Российской Федерации

требовать от плательщика страховых взносов")

Органы контроля за уплатой страховых взносов имеют право: 1) требовать от плательщика страховых взносов документы, служащие основаниями для исчисления и уплаты (перечисления) страховых взносов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (перечисления) страховых взносов; 2) проводить проверки в порядке, установленном настоящим Федеральным законом; 3) вызывать на основании письменного уведомления в органы контроля плательщиков страховых взносов для дачи пояснений в связи с уплатой ими страховых взносов (с проверкой правильности уплаты) в случаях, если представленные плательщиками взносов сведения являются неполными или носят противоречивый характер;

определять суммы страховых взносов, подлежащие уплате расчетным путем на основании имеющейся у них")

4) определять суммы страховых взносов, подлежащие уплате расчетным путем на основании имеющейся у них информации о плательщике страховых взносов, а также данных об иных аналогичных плательщиках страховых взносов в случаях отказа плательщика страховых взносов допустить должностных лиц органа контроля на территорию (в помещение) плательщика страховых взносов, отсутствия учета объектов обложения страховыми взносами или ведения такого учета с нарушением установленного порядка, приведшим к невозможности исчислить страховые взносы; 5) требовать от плательщиков страховых взносов устранения выявленных нарушений законодательства РФ о страховых взносах и контролировать выполнение указанных требований; 6) взыскивать недоимку, а также пени и штрафы в порядке, установленном Федеральным законом; 7) требовать от банков документы, подтверждающие факт списания со счетов плательщика страховых взносов, с корреспондентских счетов банков сумм страховых взносов, пеней и штрафов и перечисления этих сумм в государственные внебюджетные фонды;

получать доступ к информации, составляющей банковскую тайну 9) предъявлять в суды общей юрисдикции")

8) получать доступ к информации, составляющей банковскую тайну 9) предъявлять в суды общей юрисдикции или арбитражные суды иски о взыскании недоимки, пеней и штрафов 10) обращаться в установленном порядке в уполномоченный орган с заявлением о признании плательщика страховых взносов несостоятельным (банкротом) в связи с неисполнением им обязанности по уплате страховых взносов; 11) предоставлять плательщикам страховых взносов отсрочку (рассрочку) по уплате страховых взносов, пеней и штрафов 12) получать у регистрирующего органа сведения о регистрации плательщиков страховых взносов в едином государственном реестре юридических лиц и едином государственном реестре индивидуальных предпринимателей, у налоговых органов - информацию о налогоплательщиках, включая сведения, составляющие налоговую тайну

Ответственность за нарушения бюджетного законодательства Нарушение бюджетного законодательства – неисполнение либо ненадлежащее исполнение установленного Бюджетным Кодексом порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов, исполнения и контроля за исполнением бюджетов бюджетной системы Российской Федерации признается нарушением бюджетного законодательства Российской Федерации, которое влечет применение к нарушителю мер принуждения.

Ответственность в сфере бюджетного законодательства определяют нормы части IV БК РФ К участникам бюджетного процесса, совершившим бюджетное нарушение могут быть применены следующие меры: –бесспорное взыскание суммы средств, предоставленных из одного бюджета бюджетной системы Российской Федерации другому бюджетной системы Российской Федерации; –бесспорное взыскание суммы платы за пользование средствами, предоставленными из одного бюджета бюджетной системы Российской Федерации другому бюджетной системы Российской Федерации; –бесспорное взыскание пеней за несвоевременный возврат средств бюджета; –приостановление (сокращение) предоставления межбюджетных трансфертов (за исключением субвенций); –передача уполномоченному по соответствующему бюджету части полномочий главного распорядителя, распорядителя и получателя бюджетных средств. ст. 306. 2. Бюджетного кодекса Российской Федерации – меры, применяемы е к участникам бюджетного процесса

Статья 306. 4. Нецелевое использование бюджетных средств: • Нецелевое использование бюджетных средств - направление средств бюджета бюджетной системы Российской Федерации и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной сметой, договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств. • Нецелевое использование бюджетных средств, совершенное главным распорядителем бюджетных средств, получателем бюджетных средств, влечет передачу уполномоченному по соответствующему бюджету части полномочий главного распорядителя, распорядителя и получателя бюджетных средств. • Нецелевое использование бюджетных средств, выразившееся в нецелевом использовании финансовыми органами (главными распорядителями (распорядителями) и получателями средств бюджета, которому предоставлены межбюджетные трансферты) межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также кредитов бюджетам бюджетной системы Российской Федерации, влечет бесспорное взыскание суммы средств, полученных из другого бюджета бюджетной системы Российской Федерации, и платы за пользование ими либо приостановление (сокращение) предоставления межбюджетных трансфертов (за исключением субвенций).

Статья 306. 5. Невозврат либо несвоевременный возврат бюджетного кредита –Невозврат либо несвоевременный возврат бюджетного кредита финансовыми органами влечет бесспорное взыскание суммы непогашенного остатка бюджетного кредита и пеней за его несвоевременный возврат в размере одной трехсотой действующей ставки рефинансирования Центрального банка Российской Федерации за каждый день просрочки и (или) приостановление предоставления межбюджетных трансфертов (за исключением субвенций) бюджету, которому предоставлен бюджетный кредит, на сумму непогашенного остатка бюджетного кредита.

Статья 306. 6. Неперечисление либо несвоевременное перечисление платы за пользование бюджетным кредитом –Неперечисление либо несвоевременное перечисление финансовым органом платы за пользование бюджетным кредитом влечет бесспорное взыскание суммы платы за пользование бюджетным кредитом и пеней за ее несвоевременное перечисление в размере одной трехсотой действующей ставки рефинансирования Центрального банка Российской Федерации за каждый день просрочки и (или) приостановление предоставления межбюджетных трансфертов (за исключением субвенций) бюджету, которому предоставлен бюджетный кредит, на сумму непогашенного остатка платы за пользование бюджетным кредитом.

Cтатья 306. 7. Нарушение условий предоставления бюджетного кредита –Нарушение финансовым органом условий предоставления бюджетного кредита, предоставленного одному бюджетной системы Российской Федерации из другого бюджета бюджетной системы Российской Федерации, если это действие не связано с нецелевым использованием бюджетных средств, влечет бесспорное взыскание суммы бюджетного кредита и (или) платы за пользование им и (или) приостановление предоставления межбюджетных трансфертов (за исключением субвенций).

")

Статья 306. 8. Нарушение условий предоставления межбюджетных трансфертов –Нарушение финансовым органом (главным распорядителем (распорядителем) и получателем средств бюджета, которому предоставлены межбюджетные трансферты) условий предоставления межбюджетных трансфертов, если это действие не связано с нецелевым использованием бюджетных средств, влечет бесспорное взыскание суммы межбюджетного трансферта и (или) приостановление (сокращение) предоставления межбюджетных трансфертов (за исключением субвенций).

Статьи Ко. АП РФ корреспондируются со статьями БК РФ, что позволяет правильно и своевременно выявлять нарушения в бюджетной сфере и привлекать виновных к ответственности Статья 15. 14. Нецелевое использование бюджетных средств –Нецелевое использование бюджетных средств, выразившееся в направлении средств бюджета бюджетной системы Российской Федерации и оплате денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной сметой, договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств, или в направлении средств, полученных из бюджета бюджетной системы Российской Федерации, на цели, не соответствующие целям, определенным договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств, если такое действие не содержит уголовно наказуемого деяния, - влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до трех лет; на юридических лиц - от 5 до 25 процентов суммы средств, полученных из бюджета бюджетной системы Российской Федерации, использованных не по целевому назначению.