5. бюджетно-налоговая политика_2016.ppt

- Количество слайдов: 62

Бюджетно-налоговая политика государства

1. Государственный бюджет и его структура Государственный бюджет – это баланс доходов и расходов государства за определенный период времени, представляющий собой основной финансовый план страны.

Бюджетная система РФ Федеральный уровень Региональный уровень q. Федеральный бюджет q. Бюджеты субъектов РФ q. Бюджеты государственных внебюджетных фондов q. Бюджеты территориальных государственных внебюджетных фондов Местный уровень q. Бюджеты муниципальных районов, бюджеты городских округов; q. Бюджеты городских и сельских поселений

Расходы государства: n на политические цели; n на экономические цели; n на социальные цели.

С макроэкономической точки зрения все государственные расходы делятся на: государственные закупки товаров и услуг; n трансферты; n выплаты процентов по государственным облигациям. n

; n прибыль государственных")

Основными источниками доходов государства являются: налоги (включая взносы на социальное страхование); n прибыль государственных предприятий; n сеньораж (доход от эмиссии денег); n доходы от приватизации; n доходы от продажи ценных бумаг. n

Виды состояний государственного бюджета: 1. 2. 3. профицит - доходы бюджета превышают расходы (Т > G), сальдо бюджета положительное. бюджет сбалансирован (G=Т), сальдо бюджета равно нулю. дефицит (Т < G), сальдо бюджета отрицательное.

Дефицит(δ <")

Виды состояний государственного бюджета Доходы бюджета δ Сбалансированный бюджет (δ = 0) Дефицит(δ < 0) Профицит (δ > 0) Расходы бюджета

2. Налоги, их сущность и виды Налог – обязательный платеж, поступающий государству в определенных законодательством размерах и в установленные сроки.

; n объект налогообложения (что облагается")

Элементы налоговой системы: субъект налогообложения (кто должен платить налог); n объект налогообложения (что облагается налогом); n налоговые ставки (процент, по которому рассчитывается сумма налога). Tx = Y*t, Tx – сумма налога; t – ставка налога; Y – налогооблагаемая база (совокупный (национальный) доход). n

Принципы налогообложения: n n n Согласно А. Смиту, налоговая система должна быть: справедливой; понятной; удобной; недорогой. В основу современной налоговой системы положены принципы: эффективности; справедливости (вертикальной и горизонтальной).

Кривая Лаффера Т Кривая Лаффера – показывает воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. Тmax tопт t

Классификация налогов, взимаемых на территории РФ Критерий По органу, устанавливающему налог По порядку введения По субъекту налогообложения Виды налогов • Федеральные налоги • Региональные налоги • Местные налоги • Общеобязательные • Факультативные • Налоги на физических лиц • Налоги на юридических лиц • Смешанные

Критерий По объекту налогообложения По способу взимания Виды налогов • Налоги на доходы • Налоги на потребление • Налоги на капитал или имущество • Прямые налоги, уплачиваемые получателем дохода • Косвенные налоги, взимаемые через цену товара или услуг По периодичности взимания • Регулярные налоги, взимаемые постоянно • Разовые налоги, взимаемые в отдельных случаях По целевому назначению • Общие — для формирования госбюджета • Специальные — для финансирования конкретных расходов

Различают среднюю и предельную ставку налога: n Средняя ставка налога — это отношение налоговой суммы к величине дохода, выраженное в процентах: tср =Tx/Y*100% Предельная ставка налога — это процентное отношение величины прироста налоговой суммы к величине прироста дохода: tпред = ∆Tx/∆Y*100%

Типы налогообложения: 1. Пропорциональное налогообложение 2. Прогрессивное налогообложение 3. Регрессивное налогообложение Средняя налоговая ставка остается неизменной независимо от величины дохода. Поэтому сумма налога пропорциональна величине дохода. Средняя налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода. Средняя налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

налоги")

В макроэкономике налоги также делят на автономные и подоходные: n Автономные (или аккордные) налоги — это налоги, которые не зависят от уровня дохода (Tx ). n Подоходные налоги — это налоги, которые зависят от уровня совокупного дохода. Налоговая функция (сумма налоговых поступлений) имеет вид: Tx = Tx +t*Y

политика - меры, которые предпринимает правительство")

3. Цели и инструменты бюджетно-налоговой политики Бюджетно-налоговая (фискальная) политика - меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов или расходов государственного бюджета.

2) 3) обеспечение стабильного экономического роста; обеспечение полной занятости ресурсов;")

Цели фискальной политики: 1) 2) 3) обеспечение стабильного экономического роста; обеспечение полной занятости ресурсов; обеспечение стабильного уровня цен.

2) 3) государственные закупки; налоги; трансферты.")

Инструменты фискальной политики 1) 2) 3) государственные закупки; налоги; трансферты.

Действие мультипликативного эффекта инструментов фискальной политики:

совокупный")

Мультипликатор государственных закупок - это коэффициент, который показывает, во сколько раз увеличился (сократился) совокупный доход при увеличении (сокращении) государственных закупок на единицу: Мg = 1/1 -MPC

в результате роста государственных закупок составит:")

Мультипликатор государственных закупок Общий прирост совокупного дохода (∆Y) в результате роста государственных закупок составит: ∆Y = ∆G × Mg

совокупный доход")

Мультипликатор налогов – это коэффициент, который показывает, во сколько раз увеличится (сократится) совокупный доход при сокращении (увеличении) налогов на единицу: Мt = -MPC/1 -MPC

в результате изменения налогов составит: ∆Y = ∆Т")

Мультипликатор налогов Изменение совокупного дохода (∆Y) в результате изменения налогов составит: ∆Y = ∆Т × Mt

совокупный доход")

Мультипликатор трансфертов – это коэффициент, который показывает, во сколько раз увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу: Мtr = MPC/1 -MPC

в результате изменения трансфертов составит: ∆Y = ∆Тr")

Мультипликатор трансфертов Изменение совокупного дохода (∆Y) в результате изменения трансфертов составит: ∆Y = ∆Тr × Mtr

стимулирующую; 2) сдерживающую.")

4. Виды фискальной политики: Выделяют два вида фискальной политики: 1) стимулирующую; 2) сдерживающую.

Стимулирующая фискальная политика n применяется при спаде; n имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы; n направлена на увеличение совокупного спроса (совокупных расходов).

Стимулирующая фискальная политика Инструменты: n увеличение государственных закупок; n снижение налогов; n увеличение трансфертов.

; n имеет целью сокращение")

Сдерживающая фискальная политика n используется при буме (при перегреве экономики); n имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции; n направлена на сокращение совокупного спроса (совокупных расходов).

Сдерживающая фискальная политика Инструменты: n сокращение государственных закупок; n увеличение налогов; n сокращение трансфертов.

2) дискреционная; автоматическая (недискреционная).")

Фискальная политика: 1) 2) дискреционная; автоматическая (недискреционная).

изменение правительством величины государственных закупок, налогов и")

Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики.

стабилизаторов.")

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов.

Встроенные стабилизаторы инструменты, величина которых не меняется, но их наличие автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве.

2) 3) 4) подоходный налог; косвенные налоги; пособия по")

К автоматическим стабилизаторам относятся: 1) 2) 3) 4) подоходный налог; косвенные налоги; пособия по безработице; пособия по бедности.

Достоинства и недостатки фискальной политики Достоинства фискальной политики : Эффект мультипликатора. n Отсутствие внешнего лага (задержки). n Наличие автоматических стабилизаторов. n

Недостатки фискальной политики: n Эффект вытеснения; n Наличие внутреннего лага; n Неопределенность; n Дефицит бюджета.

5. Бюджетный дефицит и способы его финансирования ВИДЫ БЮДЖЕТНОГО ДЕФИЦИТА Фактический Структурный Циклический

Фактический дефицит сумма структурного и циклического дефицита: δ = δс + δS = G – t. Y, δ - фактический бюджетный дефицит, δс – циклический бюджетный дефицит, δS – структурный бюджетный дефицит, G – государственные закупки, t – налоговая ставка, Y –фактический ВВП.

Структурный дефицит разница между государственными расходами и доходами бюджета, которые поступили бы в него в условиях полной занятости ресурсов при существующей системе налогообложения: δS = G – t. Y* Y* - потенциальный ВВП.

Циклический дефицит разность между фактическим дефицитом и структурным дефицитом: δс = δ - δS = (G – t. Y) – (G – t. Y*) = = t (Y* - Y)

ВИДЫ БЮДЖЕТНОГО ДЕФИЦИТА Текущий дефицит Первичный дефицит общий дефицит государственного бюджета разница между общим (текущим) дефицитом и суммой выплат по обслуживанию государственного долга.

Концепции государственного бюджета: 1. Концепция ежегодного сбалансированного бюджета состоит в том, что независимо от фазы экономического цикла каждый год расходы бюджета должны быть равны доходам.

2. Концепция государственного бюджета, балансируемого на циклической основе заключается в том, чтобы бюджет был сбалансирован в целом в течение экономического цикла: бюджетный излишек, увеличивающийся в период бума должен использоваться для финансирования дефицита бюджета, имеющего место в период рецессии.

состоит в том, что минимизация")

3. Функциональный подход к балансированию бюджета (концепция функциональных финансов) состоит в том, что минимизация бюджетного дефицита рассматривается не в качестве первоочередной задачи, а в качестве инструмента. Главная задача – макроэкономическая стабилизация.

Способы финансирования дефицита государственного бюджета: 1. Эмиссионный способ финансирования дефицита государственного бюджета заключается в том, что государство (Центральный банк) увеличивает денежную массу, т. е. выпускает в обращение дополнительные деньги, с помощью которых покрывает превышение своих расходов над доходами.

Достоинства: n оказывает стимулирующее воздействие на экономику, может служить средством выхода из состояния рецессии. n скорость осуществления.

Недостатки: nв долгосрочном периоде увеличение денежной массы ведет к инфляции, т. е. это инфляционный способ финансирования. n может оказать дестабилизирующее воздействие на экономику в период перегрева.

2. Финансирование дефицита государственного бюджета за счет внутреннего долга. заключается в том, что государство выпускает ценные бумаги, продает их населению и полученные средства использует для финансирования превышения государственных расходов над доходами.

Достоинства : n не ведет к инфляции, так как денежная масса не изменяется; n достаточно оперативный способ финансирования;

Недостатки: n n выплата процентов по государственным облигациям провоцирует еще больший дефицит бюджета; долговое финансирование дефицита государственного бюджета в долгосрочном периоде может привести к еще более высокой инфляции, чем эмиссионное ( «теорема Саржента-Уоллеса» ); «эффект вытеснения» частных инвестиций; может привести к дефициту торгового баланса.

3. Финансирование дефицита государственного бюджета с помощью внешнего долга. дефицит бюджета финансируется за счет займов у других стран или международных финансовых организаций (МВФ, Мирового банка, Лондонского клуба, Парижского клуба и др. ).

Достоинства: n Возможность получения крупных сумм; n Неинфляционный характер; Недостатки: n Необходимость возвращения и обслуживания долга; n Невозможность построения финансовой пирамиды для выплаты внешнего долга; n Отвлечение средств из экономики страны; n Возможность истощения золотовалютных резервов страны.

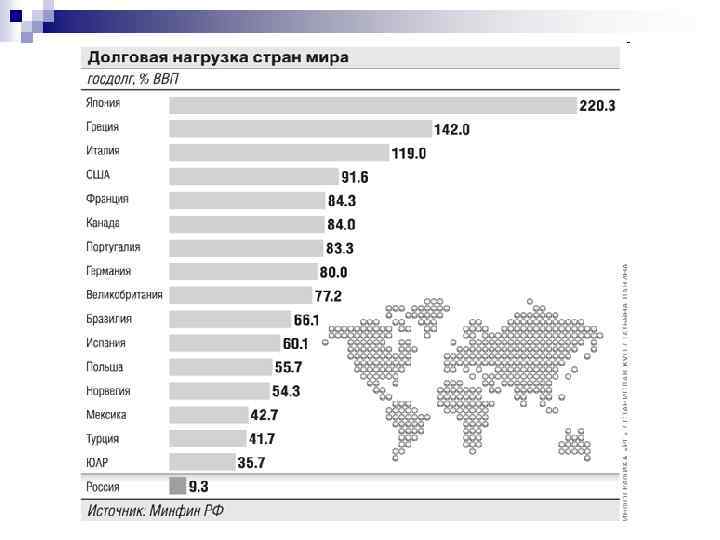

6. Государственный долг, его виды и последствия Государственный долг представляет собой сумму накопленных бюджетных дефицитов, скорректированную на величину бюджетных излишков.

ГОСУДАРСТВЕННЫЙ ДОЛГ ВНЕШНИЙ ДОЛГ ВНУТРЕННИЙ ДОЛГ займы государства у граждан и организаций за рубежом займы государства у граждан и организаций внутри страны

Внутренний долг Внешний долг n n Долги, перешедшие «по наследству» от СССР; Задолженность, образовавшаяся после 1991 года. n n ГКО (государственные краткосрочные облигации); ОФЗ (облигации федерального займа); ОГСЗ (облигации государственного сберегательного займа) ОВВЗ (облигации внутреннего государственного валютного займа)

определяется через отношение величины государственного долга (D) к")

Бремя государственного долга для экономики (d) определяется через отношение величины государственного долга (D) к величине национального дохода или ВВП (Y) : d = D/Y

Проблемы и последствия большого государственного долга: n n n n n Снижается эффективность экономики; Перераспределяется доход от частного сектора к государственному; Усиливается неравенство в доходах; Вытеснение инвестиций в краткосрочном периоде может привести к сокращению производственного потенциала страны в долгосрочном периоде; Может потребовать повышения налогов; Угроза высокой инфляции в долгосрочном периоде; Может привести к снижению уровня благосостояния будущих поколений; Вызывает перевод части ВВП за рубеж; Может появиться угроза долгового и валютного кризиса.

n n n Средства управления государственным долгом: Конверсия государственного долга – изменение доходности займов. Консолидация государственного долга – увеличение срока действия уже выпущенных займов. Унификация государственных займов – объединение нескольких займов в один. Обмен облигации по регрессивному соотношению – приравнивание нескольких ранее выпущенных облигаций к одной новой облигации. Отсрочка погашения займа – перенос на более поздние сроки погашения займа и прекращение выплаты дохода по этому займу. Аннулирование государственного долга – отказ государства от обязательств по выпущенным займам.

5. бюджетно-налоговая политика_2016.ppt