Бюджетне право та процес Туробова 303.pptx

- Количество слайдов: 70

Бюджетне право та процес Виконала: студентка 3 курсу 303 групи Туробова с. о.

План Бюджетне право Бюджетні правовідносини Бюджетний устрій та бюджетна система Бюджетна класифікація Дефіцит, профіцит бюджету Бюджетний процес: - поняття - принципи - стадії - учасники Бюджетне законодавство

Бюджетне право як підгалузь фінансового права - це сукупність правових норм, що регулюють відносини, які виникають між суб'єктами бюджетних правовідносин у процесі: формування доходів і здійснення видатків бюджетної системи України; здійснення державних і муніципальних запозичень; регулювання державного та муніципального боргу; складання, розгляду, затвердження бюджетної звітності; притягнення до відповідальності за порушення бюджетного законодавства України.

та органів місцевого самоврядування (відповідних місцевих")

Предметом бюджетного права є відносини України (ВРУ, КМУ) та органів місцевого самоврядування (відповідних місцевих представницьких та виконавчих органів), що виникають у бюджетній сфері, а саме у процесі: складання, розгляду, затвердження, виконання бюджетів; звітування про їх виконання; контролю за дотриманням бюджетного законодавства; питання відповідальності за порушення бюджетного законодавства, визначення правових засад утворення та погашення державного і місцевого боргу (ч. 1 ст. 1 БКУ).

- це санкціоноване державою загальнообов'язкове, формально визначене правило")

Норма бюджетного права (бюджетноправова норма) - це санкціоноване державою загальнообов'язкове, формально визначене правило поведінки, спрямоване на регулювання суспільних відносин, пов'язаних з бюджетом та позабюджетними фондами, що закріплює права та обов'язки суб'єктів відповідних бюджетних правовідносин і є критерієм оцінки поведінки як правомірної (належної), так і неправомірної.

За змістом бюджетно-правові норми поділяються на: Матеріальні Процесуальні Бюджетний устрій: Бюджетний процес: - структура бюджетної системи, - джерела доходів і видатків, їх обсяги, порядок закріплення за різними ланками бюджетної системи; -відносини з приводу складання, розгляду і затвердження бюджету, здійснення його виконання; - здійснення міжбюджетних трансфертів тощо - відносини з приводу складання, розгляду і затвердження звітності про виконання бюджету

За часом дії бюджетно-правові норми поділяють на: Постійно діючі - не обмежені у часі, існують, поки суб'єкти відносин зберігають свою правомочність - мають визначальний характер при встановленні бюджетної системи та визначенні бюджетних повноважень учасників бюджетного процесу - містяться у Бюджетному кодексі України, Законі України "Про місцеве самоврядування в Україні" Періодичні - діють протягом бюджетного періоду - містяться у щорічних актах про бюджет, які затверджують представницькі органи, та в нормативно-правових актах, що їх приймають органи виконавчої влади на їх забезпечення.

поширюють свою дію")

За сферою територіальної дії бюджетно-правові норми поділяють на: Загальнодержавні Місцеві (локальні) поширюють свою дію на територію всієї держави, наприклад, норми, визначені Бюджетним кодексом, законом про Державний бюджет. поширюють свою дію лише на певній території, наприклад, на територію Автономної Республіки Крим, окрему область, район тощо.

За суб'єктом правотворчості виділяють бюджетно-правові норми, що приймаються : Верховною Радою України Кабінетом Міністрів України центральними органами виконавчої влади органами влади Автономної Республіки Крим місцевими радами місцевими державними адміністраціями

Бюджет - план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються відповідно органами державної влади, органами влади Автономної Республіки Крим, органами місцевого самоврядування протягом бюджетного періоду (п. 1 ч. 1 ст. 3 БКУ)

Функції бюджету: Розподільна - досягається планомірний міжгалузевий і міжрегіональний розподіл фінансових ресурсів держави та їх розподіл між виробничою і невиробничою сферами суспільства. Контрольна - з її допомогою досягається рівномірність у тенденціях розвитку усіх регіонів та економічних районів країни. На основі контрольної функції бюджету держави діє система бюджетного контролю.

Реалістичність бюджету базується на достовірності таких основних прогнозних показників соціальноекономічного розвитку: — валовий внутрішній продукт номінальний; — індекс споживчих цін; — прибуток підприємств; — надходження в бюджет від приватизації; — темпи приросту монетарної бази до початку року; — темпи приросту грошової бази до початку року; — експорт та імпорт товарів і послуг; — інші показники, які затверджуються Кабінетом Міністрів України до складання бюджету.

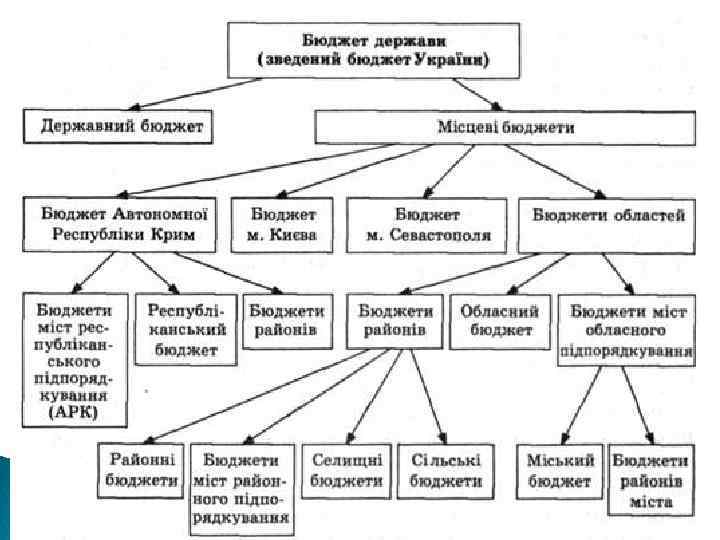

Зведений бюджет України включає показники: Державного бюджету України, Зведеного бюджету Автономної Республіки Крим показники бюджету Автономної Республіки Крим, зведених бюджетів її районів і бюджетів міст республіканського значення, Зведених бюджетів областей і міст Києва та Севастополя. Зведений бюджет області - включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області. Зведений бюджет району - включає показники районного бюджету, бюджетів міст районного значення, селищних і сільських бюджетів цього району. Зведений бюджет міста з районним поділом - включає показники міського бюджету і бюджетів районів.

Бюджетні правовідносини - це охоронювані державою суспільні відносини, що виникають у бюджетній сфері і які становлять соціально значимий зв'язок суб'єктів, що виражається у встановлених нормами бюджетного права їх прав і обов'язків.

Особливості бюджетних правовідносин: виникають, змінюються або припиняються у сфері формування, розподілу й використання коштів державного і місцевого бюджетів; їх учасниками є суб'єкти, які володіють бюджетними повноваженнями, приймають участь у бюджетному процесі або є одержувачами бюджетних коштів; регулюються насамперед законами України: відповідно до ст. 92 Конституції України, виключно законами України встановлюються державний бюджет України й бюджетна система України; більшості бюджетних правовідносин притаманна строковість, оскільки їх здійснення пов'язане з певними строками, які прямо встановлені в нормативно-правових актах про бюджет (виконати бюджетні показники по доходах і видатках потрібно в строк), та періодичність — державний і місцеві бюджети приймаються на певний період.

Бюджетні правовідносини включають відносини, що виникають між суб'єктами бюджетних правовідносин у процесі: -формування доходів та здійснення видатків бюджетної системи України -здійснення державних і муніципальних запозичень - регулювання державного та муніципального боргу; - складання і розгляду проектів бюджетної системи України - їх затвердження і виконання - контролю за їх виконанням - здійснення бюджетного обліку - складання, розгляду і затвердження бюджетної звітності

Суб'єкти бюджетних правовідносин: Україна як суверенна держава в особі Верховної Ради України, Президента України і Кабінету Міністрів України, Верховної Ради Автономної республіки Крим, місцевих державних адміністрацій, місцевих органів самоврядування; галузеві органи виконавчої влади; юридичні особи державної або муніципальної форми власності, які беруть участь у розподілі доходів і витрат між різними видами бюджетів або одержують з державного чи місцевого бюджету грошові кошти в різних формах (фінансування, дотація, субвенція тощо), або беруть участь у стадіях (одній стадії) бюджетного процесу.

Бюджетний устрій —це організація вертикальної структурної побудови бюджету держави за рівнями адміністративно-територіального поділу країни. — виділення видів бюджетів (центральні та місцеві); — установлення принципів побудови бюджетної системи; — розмежування доходів і видатків між ланками бюджетної системи; — організація взаємовідносин між бюджетами.

Бюджетна система — відображає складові бюджету; це сукупність усіх бюджетів, які формуються в країні згідно з її бюджетним устроєм. Оскільки Україна є унітарною державою, бюджетна система країни є дворівневою. Бюджетна система України (ст. 5 БКУ) складається з: державного бюджету річний план державних витрат і джерел їхнього фінансового забезпечення місцевих бюджетів: - бюджет Автономної Республіки Крим - обласні, районні бюджети -бюджети місцевого самоврядування (бюджети територіальних громад сіл, їх об'єднань, селищ, міст (у тому числі районів у містах)).

Стаття 6 Бюджетного кодексу України виділяє зведений бюджет, який є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного та соціального розвитку держави.

Зведені бюджети призначені для: розрахунків соціальних та фінансових нормативів, норм складання проектів бюджетів; аналізу ефективності бюджетних витрат; з’ясування підстав надання трансфертів. Зведені бюджети не затверджуються, а мають розрахунково-інформаційний характер.

1) принцип єдності бюджетної системи України -")

Принципи бюджетної системи України (ст. 7 БКУ) 1) принцип єдності бюджетної системи України - єдність бюджетної системи України забезпечується єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів та ведення бухгалтерського обліку і звітності; 2) принцип збалансованості - повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень бюджету на відповідний бюджетний період; 3) принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава, органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами своїх бюджетів не несуть відповідальності за бюджетні зобов'язання один одного.

принцип повноти - до складу бюджетів підлягають включенню всі надходження бюджетів та")

4) принцип повноти - до складу бюджетів підлягають включенню всі надходження бюджетів та витрати бюджетів, що здійснюються відповідно до нормативноправових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування; 5) принцип обґрунтованості - бюджет формується на реалістичних макропоказниках економічного і соціального розвитку України та розрахунках надходжень бюджету і витрат бюджету, що здійснюються відповідно до затверджених методик та правил; 6) принцип ефективності та результативності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення цілей, запланованих на основі національної системи цінностей ірозвитку економіки, при залученні мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів;

принцип субсидіарності - розподіл видів видатків між державним бюджетом та місцевими бюджетами,")

7) принцип субсидіарності - розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також місцевими бюджетами ґрунтується на необхідності максимально можливого наближення надання гарантованих послуг до їх безпосереднього споживача; 8) принцип цільового використання бюджетних коштів бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями та бюджетними асигнуваннями; 9) принцип справедливості і неупередженості бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами; 10) принцип публічності та прозорості - інформування громадськості з питань складання, розгляду, затвердження, виконання державного бюджету та місцевих бюджетів, а також контролю за виконанням державного бюджету та місцевих бюджетів.

Бюджетний період для всіх бюджетів, що становлять бюджетну систему, - один календарний рік, який починається 1 січня і закінчується 31 грудня того самого року. Сам закон про Державний бюджет України має бути прийнятий до 1 грудня року, що передує плановому. Неприйняття Верховною Радою України закону про Державний бюджет України до 1 січня не є підставою для встановлення іншого бюджетного періоду.

введення")

Бюджетний період для Державного бюджету України може бути інший за особливих обставин: 1) введення воєнного стану; 2) оголошення надзвичайного стану в Україні або в окремих її місцевостях; 3) оголошення окремих місцевостей зонами надзвичайної екологічної ситуації, необхідність усунення природних чи техногенних катастроф. У разі, якщо Державний бюджет України прийнято на інший бюджетний період, місцеві бюджети можуть бути прийняті на такий самий період.

Бюджетна класифікація - єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно до законодавства України та міжнародних стандартів (п. 3 ч. 1 ст. 2 БКУ) Бюджетна класифікація застосовується для здійснення планування, регулювання, фінансового контролю, аналізу, порівнянності показників. Затверджує бюджетну класифікацію та зміни до неї Міністр фінансів України, інформуючи про це Верховну Раду України.

Складові бюджетної класифікації: - Класифікація доходів - Класифікація витрат - Класифікація боргу - Класифікація фінансування - Класифікації видатків

Доходи бюджету - це надходження до бюджету, що використовуються державою для здійснення її функцій та регулюються правовими нормами. Склад доходів бюджету: податкові надходження (податки на доходи, прибуток, збільшення ринкової вартості, на власність, збори за спеціальне використання природних ресурсів, внутрішні податки на товари і послуги, податки на міжнародну торгівлю та зовнішні операції, інші податки); неподаткові надходження - добровільні компенсаційні платежі, а також штрафи і пеня, не пов'язані з податковим законодавством; доходи від операцій з капіталом (надходження від продажу основного капіталу, від реалізації державних запасів товарів, від продажу землі і нематеріальних активів); трансферти - безповоротні платежі, отримані від інших рівнів органів влади, міжнародних установ на безоплатній основі.

Класифікація доходів бюджету за порядком зарахування до бюджету коштів: — власні - формуються за рахунок надходжень від власних джерел; — закріплені - відносяться до певного рівня бюджету відповідно до Бюджетного кодексу на довготривалій основі у розмірі територіального надходження або у твердо фіксованому розмірі; — регулюючі - надходження яких до бюджетів нижчого рівня щорічно визначає Верховна Рада України або представницький орган місцевої влади при затвердженні актів про бюджет.

Видатки бюджету - це кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, за винятком коштів на погашення основної суми боргу та повернення надміру сплачених до бюджету сум. Таємні видатки, передбачені на діяльність органів державної влади, в інтересах національної безпеки включаються до Державного бюджету України без деталізації.

Класифікація видатків бюджету

За функціями, з виконанням яких вони пов'язані: загальнодержавні функції (утримання вищих органів державного управління, органів місцевої влади та місцевого самоврядування; фінансову й зовнішньоекономічну діяльність; економічну допомогу зарубіжним країнам; інші функції державного управління; фундаментальні дослідження; дослідження та розроблення в галузі державного управління; проведення виборів і референдумів; обслуговування боргу; міжбюджетні трансферти); оборонна (військова й цивільна оборона; військова допомога зарубіжним країнам; військова освіта; дослідження й розроблення в галузі оборони; інша діяльність у галузі оборони); громадський порядок і судова влада (діяльність, пов’язана із забезпеченням громадського порядку; боротьба зі злочинністю та охорона державного кордону; протипожежний захист та рятування; судова влада; діяльність у сфері безпеки держави; утримання кримінально-виконавчої системи; представницькі функції в суді; дослідження та розроблення в галузі громадського порядку, безпеки і судової влади; інша діяльність у сфері громадського порядку, безпеки та судової влади);

економічна діяльність (загальна економічна, торгова і трудова діяльність; лісове й сільське господарство, полювання, рибне господарство; паливноенергетичний комплекс; інші види промисловості та будівництво; транспорт; зв’язок, телекомунікації та інформатика; інші галузі економіки; інша економічна діяльність); охорона навколишнього природного середовища (запобігання забрудненню навколишнього природного середовища та ліквідація його наслідків; збереження природно-заповідного фонду; дослідження й розроблення у сфері охорони навколишнього природного середовища; інша діяльність у цій галузі); житлово-комунальне господарство (житлове господарство; комунальне господарство; дослідження та розроблення у сфері житловокомунального господарства; інша діяльність у цій галузі);

охорона здоров’я (медична продукція і обладнання; поліклініки та амбулаторії, швидка допомога; лікарні й санаторно-курортні установи; санаторно-профілактичні та протиепідемічні дії та установи; дослідження і розроблення в галузі охорони здоров’я та ін. ); духовний і фізичний розвиток (фізична культура і спорт; культура та мистецтво; засоби масової інформації; дослідження й розроблення у сфері духовного та фізичного розвитку та ін. ); освіта (дошкільна освіта; загальна середня освіта; професійно-технічна освіта; позашкільна освіта; програми матеріального забезпечення навчальних закладів; дослідження та розроблення у сфері освіти та ін. ); соціальний захист та соціальне забезпечення (соціальний захист на випадок непрацездатності; соціальний захист пенсіонерів; соціальний захист ветеранів війни і праці; соціальний захист сім’ї, дітей та молоді; соціальний захист безробітних; допомога у вирішенні житлових питань; соціальний захист інших категорій населення; дослідження та розроблення у сфері соціального захисту та ін. ).

За економічною характеристикою операцій: поточні - платежі, не пов'язані з придбанням капітальних активів (оплата комунальних послуг, заробітна плата, нарахування, виплати населенню); капітальні - придбання основного капіталу, створення державних запасів і резервів, придбання землі і нематеріальних активів та капітальні трансферти; кредитування з урахування погашення - платежі з бюджету, пов'язані з виникнення вимог до інших фінансових об'єктів, які передбачають обов'язкове повернення коштів; нерозподілені - видатки з резервних фондів Державного бюджету України та місцевих бюджетів. Склад їх визначається Законом про Державний бюджет України або рішенням відповідної місцевої ради.

Класифікація фінансування бюджету - це групування джерел покриття дефіциту бюджету з метою конкретизації напрямків і обсягів запозичених коштів, а також визначення напрямків витрачання фінансових ресурсів, які утворилися в результаті дефіциту бюджету (платежі на погашення основної суми боргу). Класифікація фінансування бюджету та боргу: 1) за типом кредитора - можуть бути внутрішні (надходження від сектора державного управління, від фінансово-кредитних органів) та зовнішні (позики від міжнародних організацій, міжнародних фінансових організацій, іноземних комерційних банків); 2) за типом боргового зобов'язання (видом фінансового інструменту запозичення) - облігації, ощадні сертифікати, казначейські зобов'язання, депозити, а також довго-, середньо- та короткострокові.

Дефіцит бюджету - це сума, на яку рівень видатків бюджету перевищує рівень надходжень. Причини виникнення дефіциту: спад виробництва; зниження ефективності функціонування окремих галузей; несвоєчасне проведення структурних змін в економіці або її технічного переоснащення; великі воєнні витрати; інші фактори, що впливають на соціальноекономічне становище країни.

Бюджети в Україні можуть затверджуватись з дефіцитом лише при наявності обґрунтованих джерел його фінансування. Граничний розмір державного боргу не повинен перевищувати 60% фактичного річного обсягу ВВП. У разі перевищення зазначеної межі уряд має вжити негайних заходів до приведення цієї величини у відповідність з необхідною нормативною.

Профіцит бюджету - це перевищення доходів бюджету над його видатками. Законодавством передбачено, що профіцит затверджується з метою погашення основної суми боргу.

Бюджетний процес

Бюджетний процес - регламентований бюджетним законодавством процес складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання, а також контролю за дотриманням бюджетного законодавства (п. 10 ч. 1 ст. 2 БКУ)

: єдності, збалансованості, самостійності,")

Принципи бюджетного процесу Загальні - Принципи бюджетної системи (ст. 7 БКУ): єдності, збалансованості, самостійності, повноти, публічності та прозорості бюджетної системи України та ін. Спеціальні: 1) принцип розподілу бюджетних повноважень між органами представницької і виконавчої влади. Так, законодавство встановлює такий розподіл повноважень за стадіями бюджетного процесу: формування та виконання бюджету віднесено до компетенції виконавчих органів, а розгляд, затвердження та здійснення контролю за виконанням бюджету - до компетенції представницьких органів; 2) принцип спеціалізації бюджетних показників, що реалізується через бюджетну класифікацію, яка, згідно зі ст. 8 Бюджетного кодексу, закріплюючи вичерпний перелік доходів і видатків бюджетів, полягає в конкретизації доходів за джерелами, а видатків — за цільовими напрямами;

принцип щорічності бюджету, тобто обов’язкового прийняття бюджету щороку до початку планового року,")

3) принцип щорічності бюджету, тобто обов’язкового прийняття бюджету щороку до початку планового року, що дає змогу виявити тенденції розвитку країни, дослідити зміни темпу зростання виробництва тощо. Дуже важливим є прийняття державного бюджету до настання планового року, оскільки це передбачає і забезпечує своєчасну концентрацію фінансових ресурсів у бюджеті та фінансування потреб держави й суспільства. 4) гласності - передбачає широке обговорення проекту бюджету, доведення його до населення, публікацію затвердженого бюджету; 5) наочності — відображення показників бюджетів у взаємозв’язку з економічними показниками розвитку України; 6) достовірності, що передбачає використання під час формування бюджету його реальних показників та ін. ; 7) послідовності залучень до бюджетної діяльності державних органів.

1) складання проектів бюджетів; 2) розгляд і прийняття")

Стадії бюджетного процесу (ст. 19 БКУ) 1) складання проектів бюджетів; 2) розгляд і прийняття закону про Державний бюджет, рішень про місцеві бюджети; 3) виконання бюджету, в тому числі за потреби внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети; 4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

Стадія 1. С К Л А Д А Н Н Я П Р О Е К Т у Б Ю Д Ж Е Т У Складові стадії Виконавці Контрольні терміни 1. Проект основних засад грошовокредитної політики НБУ До 1 квітня 2. Розроблення основних макроекономічних показників Міністерство економічного розвитку і торгівлі 3. Проект Основних напрямів бюджетної політики КМУ За 4 робочих дні до парламент. слухань 4. Парламентські слухання щодо проекту Основних напрямів бюджетної політики Прем'єр-міністр або міністр фінансів До 1 червня 5. Постанова ВРУ щодо проекту ВРУ Основних напрямів бюджетної політики 6. Розроблення бюджетних запитів головними розпорядниками бюджетних коштів Головні розпорядники бюджетних коштів 7. Підготовка подання проекту бюджету КМУ Міністерство фінансів 8. Прийняття рішення пре схвалення проекту бюджету і його подання на розгляд Верховній Раді Кабінет Міністрів Установлює Міністерство фінансів До 15 вересня

Стадія 2. Р О З Г Л Я Д + У Х В А Л Е Н Н Я З А К О Н У Складові стадії Виконавці 1. Подання проекту закону ВРУ Міністр фінансів 2. Доповідь про відповідвість проекту Закону про 1 Державний бюджет України, Бюджетному кодексу та іншим юридичним актам Контрольні терміни Голова Комітету Верховної Ради з питань бюджету 3. Прийняття до розгляду проекту закону в першому читанні 4. Можливе повторне прийняття до розгляду проекту закону, якщо було доопрацювання Кабінетом Міністрів ВРУ Комітет ВР з питань бюджету Не пізнішем 6 днів після подання КМУ До 1 жовтня До 15 жовтня ВРУ До 20 жовтня (або до 25 жовтня) 6. Подання доопрацьованого проекту бюджету на друге читання Верховній Раді КМУ До 3 листопада (або до 8 листопада) 7. Завершення другого чигання проекту закону ВРУ До 20 листопада 5. Прийняття проекту закону в першому читанні

8. Винесення проекту бюджету на трете читання Комітет ВР з питань бюджету До 25 листопада 9. Прийняття Закону про Державний бюджет України Верховна , Рада Цо 1 грудня 10. Підписання закону Президент. Украї ни Удвотижневий термін після хвалення

Стадія 3. В И К О Н А Н Н Я Б Ю Д Ж Е Т У Складові стадії Виконавці Контрольні терміни 1. Затвердження розпису відповідно до бюджетних призначень Міністр фінансів У місячний термін після набрання чинності законом 2. Виконання Державного бюджету Кабінет Міністрів Протягом року 3. Загальна організація та управління виконанням Державного бюджету Міністерство фінансів Протягом року 4. Бухгалтерський облік усіх надходжень та видатків Державне казначейство 5. Здійснення видатків Головні розпорядники 6. Внесення змін до закону Міністерство фінансів, КМУ, ВРУ У разі необхідності

Стадія 4. Підготовка та Розгляд звіту про виконання Бюджету Складові стадії Виконавці 1. Закриття всіх рахунків, відкритих у поточний бюджетний період Державне казначейство 2. Зведення, складання та подання звітності про виконання бюджету Державне казначейство 3. Складання та подання звітності про виконання кошторисів Контрольні терміни Головні розпорядники 31 грудня поточного року 4. Подання річного звіту про виконання КМУ Закону про Державний бюджет України До 1 травня року, наступного за звітним 5. Висновки щодо використання коштів Державного бюджету Рахункова палата У двотижневий термін після подання 6. Розгляд звіту про виконання Державного бюджету ВРУ В двотижневий термін після висновків Рахункової палати 7. Рішення щодо звіту про виконання Державного бюджету ВРУ 8. Опублікування звіту про виконання Державного бюджету Міністерство фінансів

Бюджетні повноваження учасників бюджетного процесу

Президент України: підписує закон України про Державний бюджет і закони України про внесення змін і доповнень до закону про Державний бюджет, а також інші закони; має право вето відносно прийнятого Верховною Радою України закону про Державний бюджет України з наступним поверненням його на повторний розгляд; має право законодавчої ініціативи - видає укази і розпорядження з питань, не врегульованих бюджетним законодавством;

Верховна Рада України: визначає бюджетну політику держави; приймає постанови про основні напрямки бюджетної політики; затверджує показники соціальноекономічного розвитку країни, необхідні для формування бюджетів; приймає законопроекти, які призводять до зміни дохідної і видаткової частин бюджетів;

Комітет Верховної Ради України з питань бюджету: — приймає рішення стосовно бюджетних законопроектів; — обробляє і узагальнює пропозиції та висновки комітетів Верховної Ради України і народних депутатів по проекту закону про Державний бюджет та інших пов'язаних з ним законопроектах; — заслуховує інформацію відносно виконання бюджетних повноважень на всіх стадіях бюджетного процесу; — оцінює і готує висновок про виконання закону про Державний бюджет протягом року; — готує висновок до звіту про виконання закону про Державний бюджет; — розробляє і вносить на розгляд Верховної Ради України законопроекти про внесення змін до закону України про Державний бюджету України;

Верховна Рада України. Верховна Рада Автономної Республіки Крим. Обласні, районні, сільські, селищні, міські і районні ради: — розглядають і затверджують бюджет; — розглядають і затверджують звіт про виконання бюджету; — контролюють виконання рішень про бюджет

Кабінет Міністрів України — розробляє і подає Верховній Раді України основні прогнозні макропоказники економічного і соціального розвитку України, проект Основних напрямків бюджетної політики, проект закону про Державний бюджет України, звіт про виконання Державного бюджету України; — забезпечує виконання закону про Державний бюджет України; — розраховує показники зведеного бюджету України і готує звіт про його виконання; — подає інформацію щодо прийнятих законодавчих і нормативних актів на виконання закону про Державний бюджет України; — приймає рішення відносно використання резервного фонду Державного бюджету України; — приймає рішення про здійснення запозичень в обсягах і на умовах, визначених законом про Державний бюджет України

Міністерство фінансів України — готує і узагальнює документи та матеріали, необхідні для формування проекту Основних напрямків бюджетної політики; — розробляє проекти нормативів бюджетної забезпеченості; — складає проект Закону про Державний бюджет України; — організовує виконання Державного бюджету України; — організовує методичну роботу з питань фінансовобюджетного планування для адміністративно-територіальних одиниць; — розробляє і затверджує річний розпис Державного бюджету України; — здійснює обслуговування державного боргу України; — подає Кабінету Міністрів України звіт про виконання Державного бюджету;

Національний банк України визначає основні принципи грошовокредитної політики України; розробляє законопроекти, пов'язані з формуванням дохідної та видаткової частин бюджету готує пропозиції до проекту закону про Державний бюджет

Розпорядники бюджетних коштів - це бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов’язань та здійснення видатків із бюджету. Розпорядник коштів бюджету нижчого рівня підпорядковується у своїй діяльності відповідному головному розпоряднику.

: 1. За бюджетними")

Головними розпорядниками бюджетних коштів можуть бути виключно (ст. 22 БКУ) : 1. За бюджетними призначеннями, передбаченими законом про Державний бюджет України: органи, уповноважені відповідно ВРУ, Президентом України, КМУ забезпечувати їх діяльність, в особі їх керівників; міністерства, інші ЦОВВ, Конституційний Суд України, Верховний Суд України та інші спеціалізовані суди; установи та організації, які визначені Конституцією України або входять до складу КМУ Національна академія наук України, Українська академія аграрних наук, Академія медичних наук України, Академія педагогічних наук України, Академія правових наук України, Академія мистецтв України в особі їх керівників.

2. За бюджетними призначеннями, що передбачені бюджетом Автономної Республіки Крим: уповноважені юридичні особи (бюджетні установи), що забезпечують діяльність Верховної Ради Автономної Республіки Крим та Ради міністрів Автономної Республіки Крим, міністерства та інші органи влади Автономної Республіки Крим в особі їх керівників;

3. За бюджетними призначеннями, передбаченими іншими місцевими бюджетами: керівники місцевих державних адміністрацій, виконавчих органів рад та їх секретаріатів; керівники головних управлінь, відділів та інших самостійних структурних підрозділів місцевих державних адміністрацій, виконавчих органів рад.

Бюджетне законодавство України Конституція України; Бюджетний кодекс України; Закон про Державний бюджет на поточний рік; інші закони, що регулюють бюджетні відносини; нормативно-правові акти Кабінету Міністрів України; нормативно-правові акти органів виконавчої влади; рішення про місцевий бюджет; рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування (ч. 1 ст. 4 БКУ).

Конституція України: Механізм прийняття Законів України. Повноваження Верховної Ради, Президента, Кабінету Міністрів, органів місцевого самоврядування. Основні бюджетні положення.

Бюджетний кодекс України Загальні положення Державний бюджет України Місцеві бюджети Міжбюджетні відносини Контроль за дотриманням бюджетного законодавства та відповідальність за бюджетні правопорушення

Закон «Про Державний бюджет України» Приймається на наступний за звітним роком. Ним передбачається: формування в конкретних обсягах джерел доходів та видатків бюджету, необхідні нормативи відрахувань, дотації і субсидії областям, джерела покриття дефіциту бюджету (при плануванні), поточні пояснення до здійснення виконання бюджету.

Інші закони 1. Закон України «Про прожитковий мінімум» 2. Закон України «Про місцеве самоврядування» 3. Закон України «Про затвердження Конституції Автономної Республіки Крим» 4. Закон України «Про місцеві державні адміністрації»

Нормативно-правові акти центральних органів виконавчої влади Укази Президента, які регулюють поточні актуальні питання, не врегульовані законами України; Постанови, рішення, накази міністерств, відомств, зокрема Міністерства фінансів, Державного казначейства, Міністерства доходів і зборів тощо.

Нормативно-правові акти Кабінету Міністрів України Регулюють поточні питання, які виникають унаслідок здійснення повноважень. Так, Кабінет Міністрів розпорядженням від 27 червня 2001 р. № 741 "Про підвищення розмірів пенсій та інших соціальних виплат пенсіонерам" урегулював поточні питання виплати пенсій. Якщо питання є компетенцією ще одного державного органу, то може бути спільна постанова, наприклад Постанова Кабінету Міністрів України і Національного банку України № 13 від 14 січня 1997 р. "Про впровадження казначейської системи виконання Державного бюджету", де передбачено відповідний механізм.

Бюджетне право та процес Туробова 303.pptx