Действие закона (решения) о бюджете во.pptx

- Количество слайдов: 127

БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

- форма")

Понятие, сущность, функции государственного бюджета Бюджет (англ. budget – «денежная сумка» ) - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. (статья 6 БК РФ) Исторически в Англии уже издавна стали публиковать государственные росписи. Здесь также впервые появилось название этих росписей бюджетами от слова «bulga» (от норманнского слова «bougetle» ) - мешок. Такое название объясняется тем, что в старину в Англии все акты, касающиеся государственной росписи, вносили в парламент в особом мешке.

Социально-экономическая сущность бюджета Бюджет государства - это денежные отношения, складывающиеся у органов государственной власти и местного самоуправления с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с необходимостью удовлетворения экономических, социальных и политических интересов общества и его граждан. Социально-экономическая сущность бюджета государства состоит в исследовании вопроса: За счет кого государство формирует бюджетные ресурсы и в чьих интересах их использует?

Бюджет как финансовый план Государственный бюджет с позиций экономической сущности может рассматриваться в качестве самостоятельной экономической категории, а с позиций законодательного установления финансовой базы государства – как его финансовый план. Бюджет государства и местного самоуправления как финансовый документ отражает результаты планового образования и расходования конкретных денежных средств на соответствующей территории. Он ежегодно разрабатывается исполнительными и утверждается законодательными (представительными) органами государственной власти и местного самоуправления. Составляется бюджет в форме баланса доходов и расходов, показатели которого отображают предусматриваемое движение денежных средств. Бюджетами называют также финансовые планы государственных внебюджетных социальных фондов (ПФ РФ, ФСС РФ и ФОМС). Бюджет государства и бюджеты государственных внебюджетных социальных фондов входят в бюджетную систему Российской Федерации.

Бюджет как экономическая категория Бюджету государства, как экономической категории, присущи две функции: • Распределительная (перераспределение денежных доходов между разными сферами деятельности, подразделениями общественного производства, уровнями государственного управления, социальными слоями общества и т. д. ); • Контрольная (сигнализация обо всех отклонениях в движении бюджетных средств и контроль результатов расходования бюджетных средств). (Л. М. Подъяблонская «Государственные и муниципальные финансы» стр. 173)

Государственный бюджет – центральное звено финансовой системы страны Главная цель – обеспечение финансовой и макроэкономической стабильности в стране, создание эффективной системы перераспределения национального дохода, обеспечивающей экономический рост и повышение уровня жизни населения. Функции бюджета: 1. Распределительная; 2. Контрольная; 3. Стимулирующая (бюджетное воздействие на деловую активность хозяйствующих субъектов через систему налогообложения, бюджетных трансфертов и бюджетных кредитов); 4. Социальная (отражает ответственность государства за обеспечение достойного уровня жизни населения в целом и особенно незащищенных его слоев, которые в силу объективных причин не могут иметь самостоятельных источников средств к существованию); 5. Воспроизводственная (бюджет выступает важным инструментом воздействия на процессы общественного воспроизводства, экономического роста, реформирования структуры экономики, ускорения научно-технического процесса); 6. Плановая (сопряжена с установлением пропорций в развитии экономики, ее отраслей и предприятий, объемов денежных средств, выделяемых на приоритетные направления общественного воспроизводства. В. А. Свищева «Государственные и муниципальные финансы» стр. 49

Многозначность понятия «бюджет» Финансовый план государства Централизованный денежный фонд Смета доходов и расходов Инструмент государственной политики Бюджет Закон, правовой акт

ПРИНЦИПЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ Формирование бюджета государства по уровням бюджетной системы Российской Федерации основывается на следующих принципах, закрепленных в Бюджетном кодексе РФ : (Глава 5, ст. 28 -38) 1. единства бюджетной системы Российской Федерации; 2. разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; 3. самостоятельности бюджетов; 4. равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; 5. полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; 6. сбалансированности бюджета; 7. результативности и эффективности использования бюджетных средств; 8. общего (совокупного) покрытия расходов бюджетов; 9. прозрачности (открытости); 10. достоверности бюджета; 11. адресности и целевого характера бюджетных средств; 12. подведомственности расходов бюджетов; 13. единства кассы.

Статья 29. Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.

Бюджетная классификация РФ - группировка доходов, расходов и источников финансирования дефицитов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, составления бюджетной отчётности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Определение принципов назначения, структуры кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с настоящим Кодексом являются едиными для бюджетов бюджетной системы Российской Федерации, осуществляются Министерством финансов Российской Федерации. (Ст. 18 БК РФ) • • Бюджетная классификация Российской Федерации включает: классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов; классификацию операций публично-правовых образований (далее - классификация операций сектора государственного управления).

Статья 30. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований. Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.

Статья 31. Принцип самостоятельности бюджетов означает: Право и обязанность органов государственной власти и органов местного самоуправления • самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств; • самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных настоящим Кодексом; • устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации; • в соответствии с настоящим Кодексом самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации); • предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

Статья 31. Принцип самостоятельности бюджетов Недопустимость: • установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы Российской Федерации, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств; • введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства Российской Федерации и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы Российской Федерации без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов; • изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

Статья 31. 1. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными настоящим Кодексом. Договоры и соглашения между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, органами государственной власти и органами местного самоуправления, не соответствующие настоящему Кодексу, являются недействительными.

Статья 32. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Статья 33. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Статья 34. Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

покрытия расходов бюджетов означает, что расходы бюджета не могут")

Статья 35. Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся: • субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации; • средств целевых иностранных кредитов (заимствований); • добровольных взносов, пожертвований, средств самообложения граждан; • расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации; • расходов бюджета, осуществляемых за пределами территории Российской Федерации; • отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

означает: • обязательное опубликование в средствах массовой информации утвержденных")

Статья 36. Принцип прозрачности (открытости) означает: • обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных органов государственной власти, представительных органов муниципальных образований; • обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные органы государственной власти , процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного органа государственной власти , либо между законодательным органом государственной власти и исполнительным органом государственной власти (местной администрацией); • стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода). Секретные статьи могут утверждаться только в составе федерального бюджета.

Статья 37. Принцип достоверности бюджета означает надежность показателей прогноза социальноэкономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Статья 38. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Статья 38. 1. Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся. Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств в соответствии со статьей 158 настоящего Кодекса. Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств. Подведомственность получателя бюджетных средств главному распорядителю (распорядителю) бюджетных средств возникает в силу закона, нормативного правового акта Президента Российской Федерации, Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации.

Статья 38. 2. Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

Ролю бюджета в экономике Бюджет оказывает огромное влияние на общественное производство, выступая ускорителем, а иногда тормозом социально-экономического развития общества. В рыночной экономике бюджет не утрачивает своей активной роли, напротив, является важным фактором успешного осуществления экономических и социальных преобразований в процессе становления и развития рыночной экономики. Бюджет может существенно менять сложившиеся народнохозяйственные пропорции, положительно влиять на отраслевую и территориальную структуры общественного производства. Государство, используя такие экономические рычаги, как налоги, налоговые льготы, бюджетное финансирование, может влиять на деятельность хозяйствующих субъектов, направляя ее на быстрое обновление производственного потенциала, ускорение НТП, повышение рентабельности и т. д. В условиях рынка именно бюджет призван оказывать помощь государству в проведении социально значимых реформ (пенсионной, в сфере образования, здравоохранения, социальной, а также жилищно-коммунальном хозяйстве и др. ), нивелировать социальные последствия расслоения граждан по материальному положению. НИВЕЛИ РОВАТЬ - Уничтожить (уничтожать), сгладить (сглаживать) различия между кем-чем-нибудь (·книж. ). Нивелировать особенности.

Бюджетное устройство РФ Развитие современной российской бюджетной системы началось с 1991 года, одновременно с распадом единой бюджетной системы бывшего Советского Союза. До 1991 года бюджетная система страны была чрезвычайно централизованной, унитарной. С началом радикальной экономической реформы возникла необходимость пересмотра концепции бюджетного устройства Российской Федерации в направлении его значительной децентрализации и становлении современной российской бюджетной системы. Был принят ряд законодательных актов, предусматривающих расширение демократических принципов в построении бюджетной системы и усиление территориальных подходов в управлении. Конституция РФ, принятая в 1993 году, закрепила федеративное устройство российского государства, изменила структуру и распределение полномочий между законодательными и исполнительными органами государственной власти, что предполагало кардинальную переработку законодательства в области бюджетного устройства и бюджетного процесса, разграничение бюджетных полномочий по уровням государственного управления, определение межбюджетных взаимоотношений. Провозглашение в Конституции Российской Федерации принципов федеративного устройства страны потребовало коренного пересмотра построения бюджетной системы, положив в его основу принципы бюджетного федерализма.

Бюджетное устройство Российской Федерации - это организационноправовое построение бюджетной системы Российской Федерации, позволяющее выделить в ее составе структурные подразделения (уровни бюджетной системы, виды бюджетов) и определить формы взаимосвязей между ними. Бюджетное устройство России базируется на ее государственном устройстве, отражая характерные для него взаимосвязи. По своему государственному устройству Россия является федерацией. В составе Российской Федерации в настоящее время насчитывается 83 субъектов. В их числе: 21 республика, 9 краев, 46 областей, 2 города федерального значения - Москва и Санкт. Петербург, 1 автономная область (Еврейская) и 4 автономных округов.

Принципы федерального устройства РФ Все субъекты Российской Федерации различаются между собой по величине территории, численности и плотности населения, по национальному и этническому составу, природным ресурсам, экономическому потенциалу и другим параметрам. Однако в формально-юридическом плане в отношении каждого субъекта Российской Федерации конституционно провозглашается принцип равноправия. Статья 5 Конституции Российской Федерации 1993 года особо подчеркивает, что «Российская Федерация состоит из республик, краев, областей, городов федерального значения, автономной области, автономных округов - равноправных субъектов Российской Федерации» и что «во взаимоотношениях с федеральными органами государственной власти все субъекты Российской Федерации равноправны между собой» . Конституция России также закрепляет, что каждый субъект Федерации - республика «имеет свою конституцию и законодательство» . Что же касается всех остальных субъектов Российской Федерации, то каждый из них имеет «свой устав и законодательство» . Федеративное устройство Российской Федерации основано на ее государственной целостности, единстве государственной власти, разграничении предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Федерации, равноправии и самоопределении народов в Российской Федерации.

Три составляющие бюджетного устройства РФ

Бюджетный кодекс РФ и его модернизация Функционирование современной бюджетной системы Российской Федерации осуществляется в соответствии с Бюджетным кодексом РФ, принятым 31 июля 1998 г (федеральным законом от 31 июля 1998 года № 145 -ФЗ) и введенным в действие с 1 января 2000 года (федеральный закон от 9 июля 1999 г. № 159 -ФЗ). Бюджетный кодекс - это свод законодательства о функционировании и развитии бюджетной системы, обеспечивающий финансовое регулирование бюджетных отношений, устанавливающий общие принципы бюджетного законодательства, правовые основы функционирования бюджетов различных уровней, правовое положение субъектов бюджетных отношений, порядок регулирования межбюджетных отношений, определяющий основы бюджетного процесса, основания и виды ответственности за нарушение бюджетного законодательства. Ускоренный процесс реформирования экономики России требует уточнения и модернизации ряда положений Бюджетного кодекса РФ, приведения его к адекватному отражению новых явлений в бюджетной сфере.

Бюджетная система РФ Бюджетная система Российской Федерации — это основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Федеральный бюджет и государственные внебюджетные социальные фонды федерального уровня Бюджетная система РФ Бюджеты субъектов РФ и территориальные внебюджетные фонды Бюджеты муниципальных образований А. Бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербург) Б. Бюджеты городских и сельских поселений

Правовая форма бюджетов Федеральный бюджет и бюджеты государственных внебюджетных фондов РФ разрабатываются и утверждаются в форме федеральных законов. Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов - в форме законов субъектов РФ. Местные бюджеты - в форме муниципальных правовых актов представительных органов муниципальных образований. (Статья 11 БК РФ) Финансовый год соответствует календарному году и длится с 1 января по 31 декабря. (Статья 12 БК РФ) Текущий финансовый год - год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период); Очередной финансовый год - год, следующий за текущим финансовым годом; Плановый период - два финансовых года, следующие за очередным финансовым годом; Отчетный финансовый год - год, предшествующий текущему финансовому году. (Статья 6 БК РФ)

Консолидированные бюджеты РФ и субъектов РФ Консолидированный бюджет - свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами. (Ст. 6 БК РФ) Свод бюджетов – расчетный документ, отражающий соединение (консолидацию) всех показателей, характеризующих объединяемые бюджеты. Чтобы не допустить ошибок в процессе консолидации, соблюдают определенные правила суммирования основных показателей бюджета - доходов, расходов, дефицита (профицита). При определении итоговых показателей по своду бюджетов запрещается: 1. сальдировать дефициты одних бюджетов с профицитами др. бюджетов (т. е. взаимно сокращать дефициты одних и профициты др. бюджетов в составе сводного бюджета); 2. недопустим двойной счет трансфертов, поскольку они проходят в составе доходов одних бюджетов и одновременно как расход в составе вышестоящего бюджета. Более того, при консолидации бюджетов трех уровней ошибка может породить и тройной счет.

Консолидированные бюджеты РФ и субъектов РФ Виды консолидированных бюджетов: Консолидированный бюджет РФ – это свод федерального бюджета и консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами). (Ст. 13 БК РФ) Консолидированный бюджет субъекта РФ – это свод бюджета субъекта Российской Федерации и бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами). (Ст. 14 БК РФ) Консолидированный бюджет муниципального района – это свод бюджета муниципального района (районный бюджет) и бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами). (Ст. 15 БК РФ) Консолидированный бюджет не утверждается в законодательном порядке, а составляется финансовым органом. Является лишь статистическим сводом бюджетных показателей в целом по России и по отдельной территории. Носит информационноаналитический характер и является базой для финансово-бюджетного планирования.

Структура консолидированного бюджета РФ Консолидированный бюджет РФ Консолидированные бюджеты субъектов РФ Федеральный бюджет РФ Бюджеты республик, краев, областей, округов, Москвы и Санкт-Петербурга (региональные бюджеты) Консолидированные бюджеты муниципальных образований (местные бюджеты) Бюджет муниципального района, бюджет городского округа, бюджеты внутригородских муниципальных образований городов федерального назначения Москвы и Санкт-Петербурга Бюджеты городских и сельских поселений

: 1) Чебоксарский городской округ 2) Алатырский городской округ 3)")

Чувашская Республика Городские округа (5): 1) Чебоксарский городской округ 2) Алатырский городской округ 3) Канашский городской округ 4) Новочебоксарскй городской округ 5) Шумерлинский городской округ Муниципальные районы (21): 1)Алатырский 2) Аликовский 3) Батыревский 4) Вурнарский 5) Ибресинский 6) Канашский 7) Козловский 8) Комсомольский 9) Красноармейский 10) Красночетайский 11) Мариинско-Посадский 12) Моргаушский 13) Порецкий 14) Урмарский 15) Цивильский 16) Чебоксарский 17) Шемуршинский 18) Шумерлинский 19) Ядринский 20) Яльчикский 21) Янтиковский

и сельских (16) поселений,")

Пример: Консолидированный бюджет Цивильского муниципального района Бюджеты всех городских (1) и сельских (16) поселений, расположенных на территории Цивильского муниципального района: бюджеты г. Цивильск, сел. Богатырское, сел. Михайловское, сел. Опытное, сел. Конарское и др.

")

Пример: Консолидированный бюджет Чувашской республики. Консолидированный бюджет Чувашской Республики Бюджеты всех городских округов (5) и муниципальных районов (21), расположенных на территории Чувашской Республики: бюджеты г. Чебоксары, г. Новочебоксарск, г. Канаш, г. Алатырь, г. Шумерля и консолидированных бюджетов 21 муниципального района.

В практике международных сопоставлений используют еще два дополнительных термина: «консолидированный расширенный бюджет» и «расширенный бюджет правительства» . Консолидированный расширенный бюджет включает свод бюджетов всех уровней и свод всех внебюджетных фондов. Для России и США важно учитывать именно этот показатель для оценки влияния публичных расходов на состояние макроэкономической сбалансированности (без учета внебюджетных фондов основные показатели консолидированного бюджета вводили бы в заблуждение). В тех странах, где отсутствуют внебюджетные фонды (и их роль играют целевые бюджетные фонды), такое дополнительное понятие избыточно (напр. , для ФРГ, Франции). Расширенный бюджет правительства включает федеральный бюджет и внебюджетные фонды (в США используется термин - объединенный, или унифицированный бюджет). В этом случае не нужна консолидация субфедеральных бюджетов (и территориальных внебюджетных фондов), а также бюджетов местного самоуправления, поскольку субъекты федерации и местное самоуправление конституционно самостоятельны и несут (или должны нести) свою долю ответственности за свои относительно автономные действия. Термин «расширенный бюджет правительства» используется для анализа влияния проводимой правительством федеральной политики, для оценки деятельности федеральных органов власти и т. п.

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ В настоящее время из более чем 200 стран, зарегистрированных ООН, лишь 22 являются федерациями. Однако это наиболее крупные страны, в которых проживает более половины населения мира. В западном полушарии это Канада, США, Мексика, Бразилия, Аргентина, в восточном – Германия, Бельгия, Швейцария. В 1991 г. к кругу этих стран присоединилась и Российская Федерация.

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

- средство межбюджетного регулирования, заключающееся в передаче средств внутри")

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ Межбюджетные трансферты (МБТ) - средство межбюджетного регулирования, заключающееся в передаче средств внутри бюджетной системы страны, из одного бюджета в другой. Межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджетной системы Российской Федерации. (ст. 6 БК РФ)

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ На основании гл. 16 БК РФ можно выделить следующие межбюджетные трансферты: 1. из федерального бюджета; 2. из бюджетов субъектов Российской Федерации; 3. из местных бюджетов; 4. из внебюджетных фондов (в частности, Федерального фонда обязательного медицинского страхования).

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ МБТ из федерального бюджетам бюджетной системы РФ предоставляются в форме: 1. дотаций на выравнивание бюджетной обеспеченности субъектов РФ; 2. субсидий бюджетам субъектов РФ; 3. субвенций бюджетам субъектов РФ; 4. иных межбюджетных трансфертов бюджетам субъектов РФ; 5. межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ МБТ из бюджетов субъектов РФ бюджетам бюджетной системы РФ предоставляются в форме: 1. дотаций на выравнивание бюджетной обеспеченности поселений и дотаций на выравнивание бюджетной обеспеченности муниципальных районов (городских округов); 2. субсидий местным бюджетам; 3. субвенций местным бюджетам и субвенций бюджетам автономных округов, входящих в состав краев, областей, для реализации полномочий органов государственной власти субъектов РФ, передаваемых на основании договоров между органами государственной власти автономного округа и соответственно органами государственной власти края или области, заключенных в соответствии с законодательством РФ; 4. субсидий федеральному бюджету из бюджетов субъектов РФ; 5. иных межбюджетных трансфертов бюджетам БС РФ.

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ МБТ из местных бюджетов предоставляются в форме: 1. дотаций из бюджетов муниципальных районов на выравнивание бюджетной обеспеченности поселений; 2. субсидий, перечисляемых из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера; 3. субсидий, перечисляемых в бюджеты субъектов РФ для формирования региональных фондов финансовой поддержки поселений и региональных фондов финансовой поддержки муниципальных районов (городских округов); 4. иных межбюджетных трансфертов.

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ МБТ из бюджета Федерального ФОМС предоставляются в форме: 1. субвенций бюджетам территориальных ФОМС; 2. иных межбюджетных трансфертов бюджетам территориальных ФОМС.

Бюджетные полномочия органов государственной власти и органов местного самоуправления Бюджетные полномочия - установленные БК РФ и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса. (ст. 6 БК РФ) Задание: Изучить полномочия РФ, субъектов РФ, муниципальных образований (ст. 7 -9 БК РФ)

2010 (отчет) 2011 (отчет) 2012 Экономические")

Основные параметры бюджетной системы РФ Показатели 2009 (отчет) 2010 (отчет) 2011 (отчет) 2012 Экономические условия Цена на нефть, долл. /баррель ВВП, млрд. руб. Инфляция, % Курс доллара, руб. Основные параметры консолидированного бюджета РФ, млрд. руб. Доходы Расходы Основные параметры федерального бюджета, млрд. руб. Доходы Расходы, в т. ч. Финансовая помощь регионам Трансферты государственным внебюджетным фондам Обслуживание государственного долга Дефицит (профицит) Справочно, млрд. руб. Резервный фонд Фонд национального благосостояния Государственный внешний долг на конец года, млрд. долл. 2013 2014 2015

Бюджетные полномочия органов государственной власти и органов местного самоуправления Бюджетные полномочия - установленные БК РФ и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса. (ст. 6 БК РФ) Задание: Изучить полномочия РФ, субъектов РФ, муниципальных образований (ст. 7 -9 БК РФ)

ДОХОДЫ БЮДЖЕТА Доходы бюджета - поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК РФ источниками финансирования дефицита бюджета. (Ст. 6 БК РФ) ВИДЫ ДОХОДОВ БЮДЖЕТОВ: 1) Налоговые; 2) Неналоговые; 3) Безвозмездные поступления.

Налоговые доходы бюджетов «Это доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним. » (Ст. 41 БК РФ) К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость (НДС); 2) акцизы; 3) налог на доходы физических лиц (НДФЛ); 4) налог на прибыль организаций (НП); 5) налог на добычу полезных ископаемых (НДПИ); 6) водный налог; 7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8) государственная пошлина. (Ст. 13 НК РФ)

налог на имущество организаций; 2) налог")

Налоговые доходы бюджетов К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. (Ст. 14 НК РФ) К местным налогам относятся: 1) земельный налог; 2) налог на имущество физических лиц. (Ст. 15 НК РФ) К специальным налоговым режимам относятся: 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог ЕСХН); 2) упрощенная система налогообложения (УСН); 3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД); 4) система налогообложения при выполнении соглашений о разделе продукции. (Ст. 18 НК РФ)

доходы от использования имущества, находящегося в гос. или муниц. собственности,")

Неналоговые доходы бюджетов 1) доходы от использования имущества, находящегося в гос. или муниц. собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества гос. и муниц. унитарных предприятий, в том числе казенных; 2) доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в гос. или муниц. собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества гос. и муниц. унитарных предприятий, в том числе казенных;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной")

Неналоговые доходы бюджетов 3) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия; 4) средства самообложения граждан; 5) иные неналоговые доходы.

дотации из других бюджетов БС РФ; 2) субсидии из других бюджетов")

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ 1) дотации из других бюджетов БС РФ; 2) субсидии из других бюджетов БС РФ (межбюджетные субсидии); 3) субвенции из федерального бюджета и (или) из бюджетов субъектов РФ; 4) иные межбюджетные трансферты из других бюджетов БС РФ; 5) безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ Дотации – МБТ, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования. Каждому гражданину страны по Конституции РФ и федеральным законам государством обеспечивается определенный набор социальных гарантий или общественных благ в сфере образования, здравоохранения, культуры, безопасности, экологической, правовой защиты и др. Для характеристики стоимости этих услуг существует показатель душевой бюджетной обеспеченности. Он характеризует величину расходов БС РФ на одного человека и показывает какое количество общественных (бюджетных) услуг может получить гражданин. Дотации образуют Федеральный Фонд финансовой поддержки субъектов РФ.

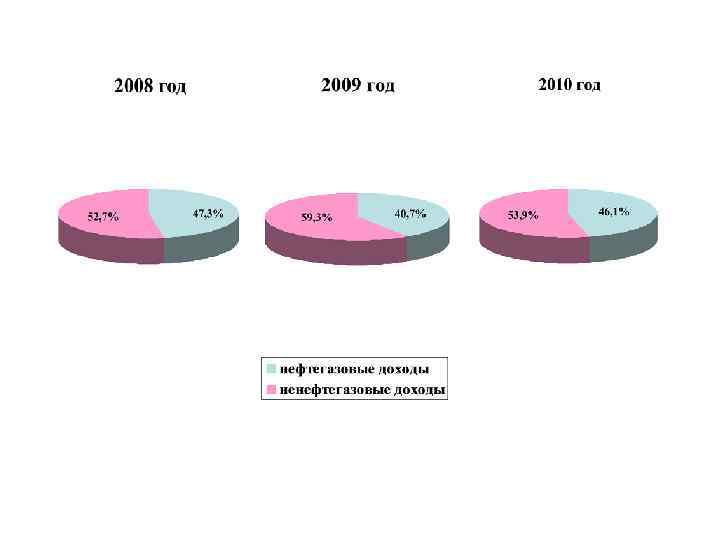

Нефтегазовые доходы федерального бюджета используются для финансового обеспечения нефтегазового трансферта, а также для формирования Резервного фонда и Фонда национального благосостояния. К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты: • налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ горючий природный из всех видов месторождений углеводородного сырья, газовый конденсат из всех видов месторождений углеводородного сырья); • вывозных таможенных пошлин на нефть сырую; • вывозных таможенных пошлин на газ природный; • вывозных таможенных пошлин на товары, выработанные из нефти.

Фонд национального благосостояния Это часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации. Формируется за счет: 1. нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденный на соответствующий финансовый год объем нефтегазового трансферта, в случае, если накопленный объем средств Резервного фонда достигает (превышает) его нормативную величину; 2. доходов от управления средствами Фонда национального благосостояния.

РЕЗЕРВНЫЙ ФОНД Это часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях осуществления нефтегазового трансферта в случае недостаточности нефтегазовых доходов для финансового обеспечения указанного трансферта. Формируется за счет: 1. нефтегазовых доходов федерального бюджета в объеме, превышающем утвержденную на соответствующий финансовый год величину нефтегазового трансферта при условии, что накопленный объем Резервного фонда не превышает его нормативной величины; 2. доходов от управления средствами Резервного фонда.

Дефицит бюджета - превышение расходов бюджета над его доходами. Профицит бюджета - превышение доходов бюджета над его расходами.

В идеале бюджет государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др. ) часто возникает ситуация, когда доходы бюджета не покрывают все необходимые расходы. Принцип сбалансированности бюджета: Расходы = Доходы + Заимствования Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений.

Сбалансированность бюджета - основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет. Если бюджет не сбалансирован, это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном хозяйстве и т. д. Идеальный вариант - полностью бездефицитный бюджет.

Для достижения сбалансированности применяется ряд методов: 1. Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов. 2. Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий. 3. Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений. 4. Модернизация бюджетного регулирования в сфере межбюджетных отношений. 5. Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счет стимулирования экономики и эффективного решения социальных задач. 6. Соблюдение принципа экономии расходов: отказ от затрат, не являющихся необходимыми с точки зрения общественного блага. 7. Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надежное и эффективное привлечение денежных средств с финансовых рынков.

Причины образования бюджетного дефицита: 1. Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности. 2. Сокращение доходов государственного бюджета в период экономического кризиса. 3. Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия) 4. Неэффективность финансовой системы государства. 5. Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами. 6. Коррупция в государственном секторе. 7. Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Эмиссионное покрытие бюджетного дефицита - за счет выпуска")

Меры по управлению бюджетным дефицитом: 1) Эмиссионное покрытие бюджетного дефицита - за счет выпуска дополнительных денег. В результате денежная масса национальной валюты увеличивается на величину не обеспеченную товарами и услугами /=> рост инфляции /=> нарушается нормальный механизм ценообразования /=> падение курса национальной валюты /=> проявление «эффекта Танзи» (налогоплательщики начинают сознательно оттягивать уплату налогов в гос. Бюджет, за время отсрочки деньги частично обесцениваются, фактическая налоговая нагрузка снижается) /=> уменьшаются доходы бюджета /=> усугубляется бюджетный дефицит /=> финансовая система страны расшатывается всё больше.

Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и")

Меры по управлению бюджетным дефицитом: 2) Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет. Такая мера в дальнейшем может привести к невыгодности инвестиций и предпринимательской активности, а следовательно к сокращению производства и переходу части экономики в теневой сектор. Дает лишь краткий эффект, в последующем уменьшая доходы бюджета в связи уменьшением налогооблагаемой базы.

Секвестирование бюджета - пропорциональное снижение всех расходных статей")

Меры по управлению бюджетным дефицитом: 3) Секвестирование бюджета - пропорциональное снижение всех расходных статей бюджета на определенную долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищенных расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

Страны ЕС, вышедшие в 2011 г. с профицитом: Страна Бюджетный дефицит в 2011 г. , % от ВВП Венгрия 4, 3 % Эстония 1 % Швеция 0, 3 % Самый низкий бюджетный дефицит в станах ЕС в 2011 г. был зафиксирован в: Страна Бюджетный дефицит в 2011 г. , % от ВВП Финляндии -0, 5 % Люксембурге -0, 6 % Германии -1, 0 %

Наибольший бюджетный дефицит в станах ЕС в 2011 г. был зафиксирован в: Страна Бюджетный дефицит в 2011 г. , % от ВВП Ирландия -13, 1% Греция -9, 1% Испания -8, 5% Великобритания -8, 3% Словения -6, 4% Кипр -6, 3% Литва -5, 5% Румыния -5, 2% Франция -5, 2% Польша -5, 1%

Государственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета.

www. themegallery. com Внутренний (в национальной валюте)")

Государственный долг Внешний (в иностранной валюте) www. themegallery. com Внутренний (в национальной валюте)

00 2: AM 0 1 : 00 20 2: 0 AM 03 0: 0 1 0 20 2: 0 AM 04 0: 0 1 0 20 2: 0 AM 05 0: 0 1 2: 0 AM 20 06 00: 0 1 2: 0 AM 20 07 00: 0 1 0 20 2: 0 AM 08 0: 0 1 0 20 2: 0 AM 09 0: 0 1 0 20 2: 0 AM 10 0: 0 1 0 20 2: 0 AM 11 0: 0 1 0 20 2: 0 AM 12 0: 0 1 2: 0 AM 00 : 0 0 AM 02 20 : 0 00 2: 1 01 20 1 00 20 Внешний долг - задолженность государства другим странам, международным экономическим организациям и другим лицам, выраженная в иностранной валюте. 180 158. 7 160 143. 7 133. 5125. 7 140 121. 7114. 1 120 100 76. 5 80 52 44. 9 60 40. 6 37. 6 40 35. 8 40 20 0

Государственный внешний долг РФ увеличился с начала года на 14, 3% и на 1 ноября 2012 г. составил 40 млрд 916, 6 млн долл. (или 31 млрд 681, 4 млн евро).

Внутренний долг Российской Федерации

Внутренний госдолг РФ за 3 года почти утроился За 2009 год внутренний гос. долг составил 1, 5 трлн руб. , (рост на 40% по сравнению с 2008 г. ) за 2010 — рост также на 40%, 2010 за 2011 — рост на 42, 5%. 2011 В результате за 2009 -2011 года его общая сумма почти утроилась — с 1, 5 трлн руб. на начало 2009 года до 4, 2 трлн руб. на начало 2012 -го. Власти РФ по поводу этого утроения беспокойства не высказывают и, наоборот, гордятся невысоким уровнем задолженности по отношению к ВВП. На январском заседании президиума правительства премьер Владимир Путин отмечал, что общий госдолг России по состоянию на конец 2011 года составлял 10, 4% ВВП, при этом на внутренний долг приходилось 7, 9%, на внешний — 2, 5%. В "Основных направлениях долговой политики РФ на 20122014 годы" Минфин отмечает, что даже после стремительного наращивания госдолга его размеры "будут выгодно отличать" Россию от развитых и развивающихся стран. У Японии госдолг равен 220% ВВП, у США — 92%, у Бразилии — 66%.

По состоянию на 1 ноября 2012 г. государственный внутренний долг РФ составил 3 , 930 трлн. руб. (на 1 января 2012 г. составлял 3, 546 трлн. руб. ) В соответствии с проектом федерального бюджета на 2013 г. и плановый период 2014 -2015 гг. , верхний предел государственного внутреннего долга РФ на 1 января 2014 г. заложен в размере 6, 6 трлн руб. , верхний предел внешнего долга - 66, 2 млрд долл. , или 53 млрд евро. Впрочем, при дорогой нефти планы заимствований могут быть сокращены. Такое случилось в 2011 году — в условиях профицитного бюджета Минфин в итоге занял на 300 млрд рублей меньше, чем предполагал. Кроме того, по признанию самого ведомства, умерить аппетит к займам может и неразвитость долгового рынка.

Внешний долг Греции

Гре ция— государство на юге Европы, расположено на Балканском полуострове и многочисленных островах.

Развитие долга в

Развитие долга в млн. евро

Развитие долга

Внешний долг Италии Экономика Италии считается слишком слабой, перегруженной долгами и опасной для нормальной финансовой деятельности. Внешний долг Италии - более 120% ВВП. По этому показателю Италия занимает второе место среди стран Евросоюза.

: 2003 год 2004 год 2005")

Внешний долг Италии за 2003 -2011 гг. (млн. €): 2003 год 2004 год 2005 год 2006 год 2007 год 2008 год 2009 год 2010 год 2011 год 1, 394, 339 € 1, 445, 826 € 1, 514, 409 € 1, 584, 096 € 1, 602, 115 € 1, 666, 603 € 1, 763, 864 € 1, 842, 826 € 1, 897, 179 €

Государственный внешний долг США Миронова Ирина 09 -Г-11

Общий объём национального долга США составил на 1 января 2012 - 15, 3 трл. долл. Объём долга превысил 100 % ВВП США. Статьи расходов бюджета США превышают доходы с конца 60 -х годов XX века.

• 15 триллионов долларов

Структура госдолга США, по состоянию на 31 января 2012 года: Обший госдолг составил - 15 356 млрд. долл. Долг перед частными юридическими и физическими лицами - 10 572 млрд. долл. (68% от общего объема) Долг перед инностранными государствами - 4 783 млрд. долл. (32% от общего объема)

")

Страны-кредиторы США(Май 2011)

Мероприятия по сокращению госдолга • сокращения расходов на с/х, федеральные пенсионные программы • продажа госсобственности • повышение налогов у населения не будет • подготовка кадров для обрабатывающей промышленности • разработка энергии из солнечного света и ветра, биотоплива

• В центре Нью-Йорка в 1989 году на всеобщее обозрение был вывешен счетчик национального долга США. В октябре 2008 года его «зашкалило» и он некоторое время не работал, поскольку там не оказалось места для числа с более чем двенадцатью нулями. • В наст. время США вынуждено брать в долг 41 цент на каждый доллар, которые они расходуют. Если поделить поровну национальный долг на все домохозяйства США, каждое будет должно более $125 000 Ежеминутно США занимает свыше 2 миллионов долларов

")

Управление государственным долгом в регионе (на примере Чувашской Республики)

Динамика государственного долга Чувашской Республики Динамика государственного долга Чувашии 12. 0 Сумма, млрд. руб. 10. 0 10. 2 9. 0 8. 0 7. 0 69, 9% 6. 0 6. 8 7. 2 5. 8 7. 2 7. 6 7. 3 5. 7 55, 7% 30, 7% 4. 0 32, 2% 2. 0 нь Ию ай М Ию ль Ав гу Се ст нт яб рь Ок тя бр ь Но яб р Де ь ка бр ь 01 . 0 1. 20 11 Ян ва р Фе ь вр ал ь М ар т Ап ре ль 0. 0

Отношение госдолга к собственным доходам по регионам ПФО 01. 2011 г. 01. 2012 г. ПФО Республика Мордовия 55. 4% Республика Мордовия 40. 6% 125. 5% 01. 07. 2012 г. 41. 7% ПФО 175. 2% Республика Мордовия Чувашская Республика 69. 9% Саратовская область 79. 1% Пензенская область Саратовская область 68. 9% Республика Татарстан 78. 0% Саратовская область Республика Татарстан 67. 2% Республика Марий Эл 60. 4% Пензенская область Удмуртская Республика 53. 6% Чувашская Республика Кировская область 49. 6% Нижегородская область 42. 9% Пензенская область 37. 5% Самарская область 36. 1% Оренбургская область 25. 9% 99. 3% Ульяновская область Республика Башкортостан Пермский край 17. 0% 14. 4% 1. 8% 69. 2% 60. 1% 55. 7% 52. 9% 97. 6% 79. 3% Республика Татарстан 77. 9% Республика Марий Эл 61. 6% Удмуртская Республика Нижегородская область 50. 4% 38. 9% Кировская область 49. 3% Кировская область 34. 2% Удмуртская Республика 49. 2% Самарская область 33. 8% Самарская область 39. 4% Чувашская Республика Ульяновская область 28. 1% Ульяновская область Оренбургская область 23. 1% Оренбургская область Республика Башкортостан 14. 4% Республика Башкортостан Пермский край 1. 4% Пермский край 32. 2% 23. 9% 22. 2% 13. 0% 1. 2%

Уровень долговой нагрузки субъектов Российской Федерации по состоянию на 01. 2013 г. В Чувашской Республике- 30, 7 % (5 место по ПФО) 1 место – Пермский край (0, 6 %) 2 место – Республика Башкортостан (11, 8%) 3 место – Оренбургская область (22, 6%) … 14 место - Республика Мордовия (66, 7%) Рейтинг долговой нагрузки субъектов РФ 1 место – Тюменская область (0, 5%) 2 место – Приморский край (0, 59%) 3 место – Пермский край (0, 61%) … 52 место – Чувашская Республика (30, 6%) … 82 место -Республика Мордовия (66, 7%) 82 место – Вологодская область (68, 5%) Ненецкий автономный округ не имеет государственного долга

по состоянию на 01. 08. 2012")

Структура государственного долга Чувашской Республики (в млн. рублей) по состоянию на 01. 08. 2012 1 539, 1 (21, 4%) 2 336, 5 (32, 6%) 3 300, 0 (46, 0%) по состоянию на 01. 2012 1 714, 4 (19, 0%) 2 470, 2 (27, 3%) 2 800, 0 (30, 9%) 2 066, 7 (22, 8%) по состоянию на 01. 2013 Бюджетные кредиты, привлеченные от других бюджетов бюджетной системы Российской Федерации Кредиты, полученные от кредитных организаций и международных финансовых организаций Государственные ценные бумаги Чувашской Республики Государственные гарантии Чувашской Республики 1 394, 5 (15, 4%) 3 000, 0 (33, 2%) 2 147, 5 (23, 8%) 2 500, 0 (27, 6%)

Информация по кредитным линиям, открытым на привлечение кредита в 2012 году Наименование кредитной организации № п/п Дата Сумма Срок Дата заключения контракта, кредитной последней контракта млн. руб. линии выборки Дата погашения кредита Цена Выбрано контракта, кредитов, % год-х млн. руб. 1 ОАО "ВБРР" 05. 03. 2012 500, 0 180 дней 30. 08. 2012 31. 08. 2012 9, 225 0, 0 2 ОАО "ВБРР" 04. 2012 500, 0 180 дней 29. 09. 2012 30. 09. 2012 8, 592 0, 0 3 ОАО АКБ "Саровбизнесбанк" 10. 05. 2012 500, 0 180 дней 31. 10. 2012 01. 11. 2012 7, 5275 0, 0 10. 07. 2012 500, 0 365 дней 16. 04. 2013 15. 07. 2013 8, 5 0, 0 23. 07. 2012 500, 0 365 дней 18. 04. 2013 17. 07. 2013 8, 13 0, 0 4 5 ОАО "Сбербанк России" 6 ОАО "Сбербанк России" 16. 07. 2012 500, 0 365 дней 23. 04. 2013 22. 07. 2013 8, 5 0, 0 7 ОАО "Сбербанк России" 24. 07. 2012 500, 0 365 дней 24. 04. 2013 23. 07. 2013 8, 13 0, 0 Итого Средняя процентная ставка 3 500, 0 8, 37

Информация по бюджетным кредитам, привлекаемым из федерального бюджета в 2012 году Срок Ставка, привлечения % годовых бюджетного кредита Цель привлечения Сумма, млн. руб. На реализацию комплексных программ поддержки развития дошкольных образовательных учреждений Чувашской Республики 78, 1 4, 0 3 года На частичное покрытие дефицита бюджета 480, 0 4, 0 3 года Итого 558, 1

Итоги размещения облигаций Чувашской Республики выпуска 2012 года В июле 2012 года состоялось размещение облигаций Чувашской Республики ü цена размещения облигаций, определенная эмитентом по итогам аукциона, составила 100, 66% от номинальной стоимости, что соответствует эффективной доходности на уровне 8, 88% годовых; ü в ходе аукциона по определению цены размещения облигаций рыночный спрос превысил предложение более чем в 2, 2 раза. Параметры выпуска облигаций Чувашской Республики: • Объем эмиссии - 1, 5 млрд. рублей • Номинал – 1 000 рублей • Дата размещения – 18. 07. 2012 • Дата погашения - 19. 07. 2015 • Дюрация – 1, 8 года • Выплата купона - ежеквартальная Итоги аукциона еще раз подтвердили высокий интерес участников рынка к долговым инструментам Чувашской Республики и статус Эмитента - высококлассного заемщика. 115

7 марта 2012 года Чувашской Республикой подписано Мандатное")

Привлечение средств IFC (Международной финансовой корпорации) 7 марта 2012 года Чувашской Республикой подписано Мандатное письмо с МФК о намерениях привлечь долгосрочный кредит, 16 августа 2012 года состоялось подписание кредитного договора üСредства будут направлены на обеспечение основных социально значимых и приоритетных направлений Чувашской Республики – на строительство и реконструкцию дошкольных образовательных учреждений в целях полного удовлетворения потребностей населения в услугах дошкольных образовательных учреждений üЗа счет кредитных средств, привлеченных в МФК, в Чувашской Республике планируется построить и реконструировать более 15 дошкольных образовательных учреждений на 2463 места Параметры привлечения долгосрочного кредита: • Сумма кредита – 500, 0 млн. рублей • Срок погашения кредита – 15. 06. 2020 • Возможность выбора и пересмотра процентной ставки – по фиксированной и плавающей ставке Привлечение средств МФК в очередной раз подтверждает доверие международных финансовых организаций к Чувашской Республике как надежному заемщику и партнеру 116

Fitch присвоило Чувашской Республике рейтинг «BB+» , прогноз «Стабильный» 24 августа 2012 г. Fitch Ratings присвоило Чувашской Республике долгосрочные рейтинги в иностранной и национальной валюте на уровне «BB+» , краткосрочный рейтинг в иностранной валюте «B» и национальный долгосрочный рейтинг «AA(rus)» . Прогноз по долгосрочным рейтингам – «Стабильный» . Субъекты Российской Федерации, имеющие сопоставимые с Чувашской Республикой рейтинги Наименование субъекта РФ Fitch Ratings Moody's Standard& Poor's Белгородская область Ba 1 - - Краснодарский край Ba 1 BB+ - Красноярский край - BB+ Ленинградская область - BB+ Новосибирская область - BB+ - Республика Башкортостан Ba 1 - BB+ Республика Коми BB+ - Республика Саха (Якутия) - BB+ BB Самарская область Ba 1 - BB+ Свердловская область - - BB+ Удмуртская Республика Ba 1 BB+ - Челябинская область - - BB+ Чувашская Республика Ba 2 BB+ - Ва 2 Справочно: в 2011 году рейтинговое агентство Moody’s впервые присвоило Чувашской Республике рейтинг эмитента по международной (глобальной) шкале в иностранной валюте Ba 2, прогноз рейтинга – «стабильный» . Рейтинг, установленный Fitch, по сопоставимой шкале на одну ступень выше действующего кредитного рейтинга. 117

ПЕНСИОННЫЙ ФОНД В СИСТЕМЕ СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ «Необходимо разработать ясную программу долгосрочного развития пенсионной системы, обеспечивающую социально приемлемый уровень пенсий по сравнению с заработной платой …и в то же время исключающую как дальнейшее повышение ставки социальных взносов, так и рост дефицита пенсионной системы…»

Структура межбюджетного трансферта из Федерального бюджета РФ в 2009 -2014 гг. 3500 2652 Млрд. . руб. 3000 2500 3146 2893 3122 2399 1941 2000 1314 1500 1000 500 0 502 399 0 2009 2010 924 528 2011 1075 1193 622 566 2012 2013 Межбюджетные трансферты из федерального бюджета На покрытие дефицита ПФР Валоризация 1301 685 2014

: 1) адекватность размеров пенсий; 2)")

Критерии оценки качества системы пенсионного страхования (методика Всемирного банка): 1) адекватность размеров пенсий; 2) посильность бремени финансирования; 3) долгосрочная устойчивость.

АДЕКВАТНОСТЬ РАЗМЕРА ПЕНСИЙ Динамика размера средней заработной платы и средней трудовой пенсии по старости в РФ за 2007 -2011 гг. 30000 25000 20000 15000 10000 5000 0 17290 18953 21193 24310 Страна Коэффициент замещения, % Развитые страны 53, 4 Великобритания 29 3979 2007 4902 2008 6280 2009 Германия 2010 2011 Размер средней заработной платы Рф, руб Динамика коэффициента замещения в РФ в 2007 -2011 гг. 24. 3 35. 4 22. 9 27. 9 37. 4 2020 07082020 091020 11 Коэффициент замещения, % 40. 0 30. 0 20. 0 10. 0 Греция 94 Испания 8886 8169 41 73 Франция 13682 51 США 37 Япония 34 Формирующиеся рынки 52, 0 Болгария 44 Венгрия 72 Мексика 38 Турция 86 Чехия 47 Ю. Корея 40 В среднем по ОЭСР 57, 6

АДЕКВАТНОСТЬ РАЗМЕРА ПЕНСИЙ Пенсионеры разных стран

Ставка обязательных")

ПОСИЛЬНОСТЬ БРЕМЕНИ ФИНАНСИРОВАНИЯ Выплаты в рамках обязательных систем пенсионного страхования (% ВВП) Ставка обязательных взносов на пенсионное обеспечение в некоторых странах Страна от ВВП, % Великобритания 8, 5 Италия Германия 11, 1 Румыния Греция 10, 7 Швейцария Испания 8, 1 Россия Франция 10, 6 Турция США 8, 1 Германия Япония 7, 4 Швеция Италия 11, 7 Франция Венгрия 8, 4 Япония Мексика 1, 1 США Турция 6, 3 Канада Чехия 7, 4 Ю. Корея 2, 1 В среднем по ОЭСР 57, 6 11 23. 8 9. 2 23. 8 10. 5 20. 8 10. 05 12. 25 0 22 9 11 9. 95 7 10. 21 6. 65 8. 3 7. 32 6. 2 4. 95 4. 5 Португалия Ю. Корея 0 10 Взнос работников 20 30 Взнос работодателей 40

ДОЛГОСРОЧНАЯ УСТОЙЧИВОСТЬ Соотношение численности работающего населения и пенсионеров 40. 2 1926 6. 02 39. 7 39. 5 1959 4. 96 38. 8 Число пенсионеров в РФ млн. чел. 41 40 39 38 37 38. 5 38. 4 38. 6 38. 4 1979 2011 38. 2 38. 3 38. 4 чел. 1. 9 0 1 2 3 4 5 Динамика численности населения в 2011 -2031 году, согласно прогнозу Росстат (2010 г. ) Chart Title 87. 6 50 2. 7 2031 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 100 3. 7 31. 3 82. 9 34. 8 79. 5 38. 1 78. 9 40. 3 79. 9 42. 3 0 2011 2016 Население трудоспособного возраста 2021 2026 2031 Население старше трудоспособного возраста 6 7

Основные направления дальнейшего реформирования пенсионной системы: ПРИМЕНИМОСТЬ МИРОВОГО ОПЫТА В РОССИИ Мировой опыт совершенствования пенсионной системы Примени мость к РФ Комментарии 1) повышение налоговой нагрузки НЕТ Правительство РФ повышало размер страховых взносов до 34% в 2011 году. Мера была неэффективной. В 2012 г. они были снижены до 30%. 2) повышение пенсионного возраста населения России НЕТ В РФ продолжительность жизни на пенсии существенно ниже, чем в странах ЕС, Японии и США 3) повышение трудового стажа ДА Минимальный страховой стаж в РФ – 5 лет, в некоторых странах ЕС достигает 44 лет, в среднем по странам ОЭСР – 20 лет. Рекомендации: Установить трудовой стаж: Для минимального -15 лет. Для полного (80% заработка) – для женщин 40 лет, для мужчин 45 лет. Без «полного» стажа пенсионеры будут получать «усеченный» вариант пенсии. К примеру, при стаже в 30 лет – 40% заработной платы.

Основные направления дальнейшего реформирования пенсионной системы: ПРИМЕНИМОСТЬ МИРОВОГО ОПЫТА В РОССИИ Мировой опыт совершенствования пенсионной системы Примени мость к РФ 4) индексация пенсии только на уровень инфляции ДА Учитывая ожидаемый рост дисбаланса пенсионной системы РФ 5) развитие добровольного пенсионного страхования. ДА Требуется создать максимально благоприятные условия для развития добровольного пенсионного страхования. Комментарии Особенности России 6) отказ от выплат досрочных пенсий ДА В 2011 г. «досрочников» - 10, 3 млн. чел (26% от пенсионеров). Из них 45% продолжают трудовую деятельность. За счет их сокращения можно сэкономить 270 млрд. руб.

Действие закона (решения) о бюджете во.pptx