shash_БС РФ_4.pptx

- Количество слайдов: 56

БЮДЖЕТНАЯ СИСТЕМА РФ Лекция 4 «Политика формирования доходов бюджета»

Политика формирования доходов бюджета РФ 1. Содержание и принципы формирования доходов бюджетов БС РФ 2. Методология планирования (налоговых и неналоговых) доходов бюджета РФ

, хозяйствующими субъектами и гражданами")

Доходы бюджета финансовые отношения, возникающие между государством (органами местного самоуправления), хозяйствующими субъектами и гражданами в процессе формирования и исполнения соответствующего бюджета Форма проявления различные виды налоговых и неналоговых платежей юридических и физических лиц в бюджеты бюджетной системы РФ

ДОХОДЫ БЮДЖЕТА НАЛОГОВЫЕ ДОХОДЫ НЕНАЛОГОВЫЕ ДОХОДЫ БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ зачисляемые в доходы бюджетов – дотации, субсидии, субвенции и иные межбюджетные трансферты из других бюджетов бюджетной системы РФ, а также безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в т. ч. добровольные пожертвования.

НЕНАЛОГОВЫЕ ДОХОДЫ доходы от использования имущества, находящегося в государственной собственности, доходы от его продажи, а также доходы от платных услуг, оказываемых бюджетными организациями денежные взыскания (штрафы), конфискации, компенсации и средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям

НАЛОГОВЫЕ ДОХОДЫ доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в т. ч. предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов.

СИСТЕМА НАЛОГОВ И СБОРОВ РФ ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ РЕГИОНАЛЬНЫЕ НАЛОГИ МЕСТНЫЕ НАЛОГИ СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ Налог на добавленную стоимость Акцизы Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Государственная пошлина Водный налог Сборы за пользование объектами животного мира и водных ресурсов

РЕГИОНАЛЬНЫЕ НАЛОГИ Налог на имущество организаций Транспортный налог Налог на игорный бизнес МЕСТНЫЕ НАЛОГИ Земельный налог Налог на имущество физических лиц

Система налогообложения")

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ Упрощенная система налогообложения Единый налог на вмененный доход (ЕНВД) Система налогообложения для с/х предприятия Система налогообложения при разделе продукции

Основные цели налоговой политики РФ Отказ от увеличения номинального налогового бремени при условии поддержания сбалансированности бюджетной системы Повышение эффективности и нейтральности налоговой системы

Методология планирования доходов бюджета РФ

Бюджетное планирование – это q 1. макроэкономическое планирование, которое отражает весь комплекс сложных взаимосвязей субъектов национальной экономики

Бюджетное планирование – это 2. комплекс мероприятий, осуществляемых государственными органами для формирования, экономического обоснования и сопоставления показателей доходов и расходов бюджетов всех уровней q

Задачи бюджетного планирования: 1. определение оптимального объема бюджетных поступлений 2. определение направлений и приоритетов их расходования 3. повышение эффективности бюджетных расходов 4. целевое использование бюджетных средств и др.

Бюджетный план: a. является инструментом адаптации государства к постоянно изменяющимся экономическим условиям b. определяет вектор социальноэкономического развития страны / количественные и качественные параметры социально-экономической политики

Бюджетный план: с. направлен на максимизацию положительного и минимизацию негативного воздействия на эффективность функционирования субъектов национальной экономики

Бюджетный план: d. носит целевой и директивный характер, характеризуется конкретностью и адресностью показателей е. представляет собой роспись доходов и расходов органа государственной власти / местного самоуправления

Бюджет: 1. основной финансовый план 2. утверждается в установленном порядке 3. подлежит обязательному исполнению

ОБЪЕКТЫ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ: экономические отношения в процессе определения объема и структуры бюджетных показателей

УЧАСТНИКИ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ: 1. структуры, обладающие бюджетными полномочиями, каждая из которых выполняет собственные задачи и действует в пределах закрепленных полномочий 2. участники бюджетного процесса, выполняющие обязанности формирования централизованных фондов денежных средств

Этапы бюджетного планирования Бюджетное планирование – это длительный процесс, состоящий из нескольких взаимосвязанных этапов (3) ЭТАП 1 ЭТАП 2 ЭТАП 3

1 -й этап: анализ выполнения плана за предыдущий период оценка текущей экономической ситуации

Основные макроэкономические показатели в 2009 -2013 гг.

")

Основные макроэкономические показатели в 2010 -2014 гг. Основные ма ПОКАЗАТЕЛЬ ВВП (млрд. руб. ) 2010 г. (отчет) 44 939, 0 2011 г. (ожид. оценка) 2012 г. 2013 г. 2014 г. 53 332, 0 58 683, 0 64 803, 0 72 493, 0 Темпы прироста ВВП к + 4, 0 предыдущ. году в % + 4, 1 + 3, 7 + 4, 0 + 4, 6 Нефть (долл/баррель) 78, 2 108, 0 100, 0 97, 0 101, 0 Инфляция (ИПЦ), прирост цен в % 8, 8 6, 5 -7, 0 5, 0 -6, 0 4, 5 -5, 5 4, 0 -5, 0 Курс доллара США (рублей за доллар США) 30, 4 28, 6 28, 7 29, 4 30, 5

№ 1. 2.")

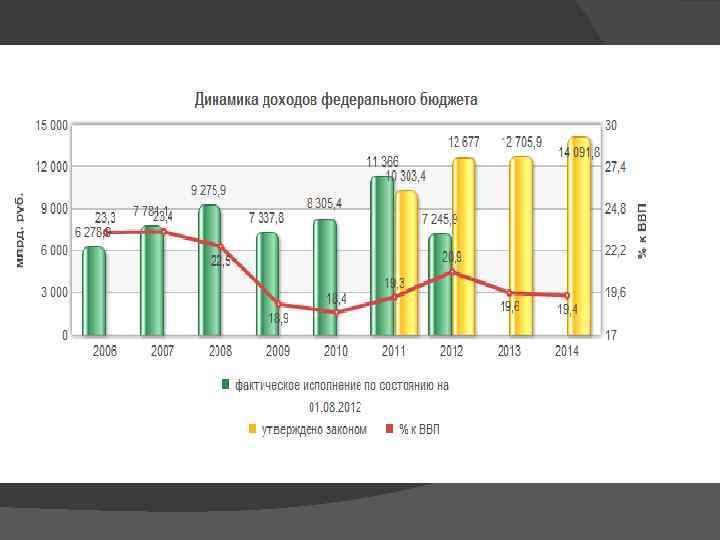

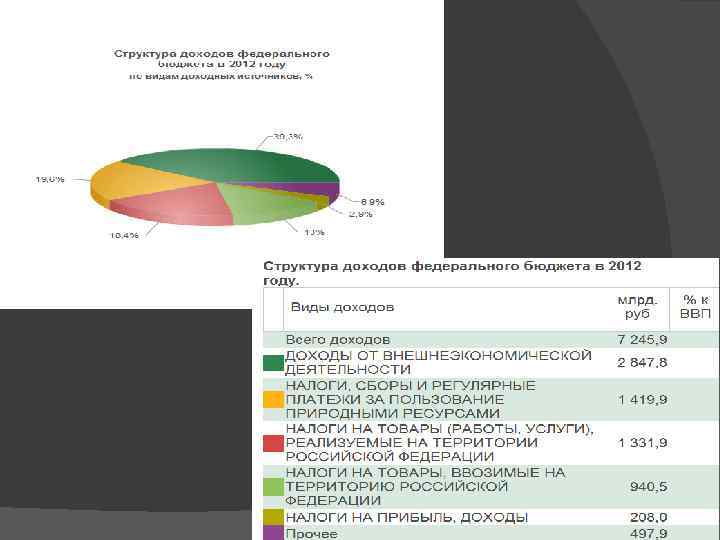

Основные характеристики федерального бюджета в 2011 -2014 гг. (млрд. руб. ) № 1. 2. 3. 4. Показатель Доходы, всего %% к ВВП Нефтегазовые доходы %% к ВВП Ненефтегазовые доходы %% к ВВП Расходы, всего %% к ВВП 2011 год 2012 год 2013 год 2014 год 11 121, 4 11 779, 9 12 705, 9 14 091, 8 20, 9 20, 1 19, 6 19, 4 5 477, 0 5 574, 9 5 645, 8 6 127, 2 10, 3 9, 5 8, 7 8, 4 5 644, 4 6 205, 0 7 060, 1 7 964, 6 10, 9 11, 0 11 121, 4 12 656, 4 13 730, 6 14 582, 9 20, 9 21, 6 21, 2 20, 1 343, 3 833, 6 2, 5 5, 7 из них: условно утверждаемые %% к общему объему расходов 5. Дефицит 0, 0 -876, 5 -1 024, 7 -491, 1 %% к ВВП 0, 0 -1, 5 -1, 6 -0, 7

Содержание работ на 1 -ом этапе: Составляются прогнозы с учетом различных вариантов развития бюджетных отношений q Выявляются резервы увеличения бюджетных доходов q Определяются возможности повышения эффективности расходования бюджетных средств q

2 -й этап: постановка финансовых задач, которые требуют решения в планируемом периоде

Содержание работ на 2 -ом этапе: Выбираются важнейшие направления расходования бюджетных средств q Намечаются мероприятия в области мобилизации бюджетных доходов q Определяются приоритеты бюджетной политики на планируемый на основе послания Президента РФ q

Основные положения бюджетного послания Президента РФ на 2011 -2013 гг. Обеспечение макроэкономической стабильности и сбалансированности бюджетной системы в долгосрочной перспективе. Разработка долгосрочной бюджетной стратегии на основе расширения горизонта и повышения надежности экономических расходов. Ограничение использования нефтегазовых доходов, ориентируясь на обеспечение сбалансированности федерального бюджета при разумных оценках стоимости нефти.

Основные положения бюджетного послания Президента РФ на 2011 -2013 гг. Основные проблемы и вызовы бюджетной политики (1) Надо интегрировать бюджетное планирование в процесс формирования и реализации долгосрочной стратегии страны.

Не позднее 2012 г. необходимо утвердить долгосрочный экономический прогноз развития России и увязанную с ней бюджетную стратегию. В этих документах должны быть комплексно отражены цели социально-экономического развития страны, финансовое и нормативно-правовое обеспечение механизмов их достижения.

С 2012 г. начать полномасштабное внедрение программно-целевого принципа организации деятельности органов исполнительной власти и, соответственно утвердить основные государственные программы.

С 2015 г. следует закрепить правила использования")

Основные проблемы и вызовы бюджетной политики (2) С 2015 г. следует закрепить правила использования нефтегазовых доходов и ограничения на размер дефицита федерального бюджета. При формировании фед. бюджета на 2012 г. и на плановый период создать для этого условия. Впервые динамика общего объема нефтегазовых доходов переломилась (наметилась положительная тенденция) немного меньше 50% (49, 2%) За последние 8 лет был рост от 32% до 51%.

На 2012 -2013 гг. будут снижены ставки")

Основные проблемы и вызовы бюджетной политики (3) На 2012 -2013 гг. будут снижены ставки страховых взносов в ГВБФ с 34 до 30%, для малого бизнеса в сфере соц. обслуживания населения до 20%. В 2012 г. необходимо подготовить комплексные предложения по развитию пенсионной системы и системы обязательного соц. страхования.

На 2012 -2013 гг. будут снижены ставки")

Основные проблемы и вызовы бюджетной политики (3) На 2012 -2013 гг. будут снижены ставки страховых взносов в ГВБФ с 34 до 30%, для малого бизнеса в сфере соц. обслуживания населения до 20%. В 2012 г. необходимо подготовить комплексные предложения по развитию пенсионной системы и системы обязательного соц. страхования.

Основные положения бюджетного послания Президента РФ на 2013 -2015 гг. Бюджетная политика будет осуществляться по жестким правилам и направлена на снижение зависимости от колебаний внешнеэкономической конъюнктуры, которая может значительно ухудшиться

При формировании бюджета на 2013 год Россия вернется к "бюджетному правилу" и законодательно установит порядок использования нефтегазовых доходов. Расходы будут планироваться исходя из базовой цены на нефть, рассчитанной за последние пять лет в 2013 году, шесть лет - в 2014 году и так далее, вплоть до 10 лет. Логика в том, чтобы объем обязательств, бюджетных расходов, долгосрочных инвестиционных программ, в которых участвует государство, не был привязан к текущей цене на нефть. Что касается рентных сверхдоходов, то они будут, прежде всего, направляться на пополнение резервных фондов. Бюджет России должен формироваться с запасом прочности. Бюджет должен быть рассчитан на несырьевые доходы и только во вторую очередь - на поступления от продажи углеводородов.

В федеральном бюджете должны быть задействованы отдельные элементы "программного подхода". Переход же к "программному бюджету" в полном объеме необходимо осуществить уже в 2014 году. Соответственно, правительство до конца года должно утвердить государственные программы

1. Повысить качество предоставляемых населению услуг в образовании, здравоохранении и культуре. 2. Внедрить и обеспечить переход к "эффективному контракту", который должен четко определять условия оплаты труда и "социальный пакет" работника в зависимости от качества и количества выполняемой им работы 3. Осуществить налоговый маневр для перераспределения нагрузки с обрабатывающей и высокотехнологичных отраслей на сырьевой сектор.

3 -й этап: расчет бюджетных показателей различными методами

Содержание работ на 3 -ем этапе: Выбираются методы бюджетного планирования q Осуществляется корректировка с учетом других бюджетов и возможных изменений в бюджетном / налоговом законодательстве q Определяются наиболее оптимальные значения q

Планирование доходов бюджетных

планирование доходов важный элемент налоговой и бюджетной политики играет важную роль в разработке прогноза социальноэкономического развития государства охватывает сферу планирования доходов федерального, регионального и местного бюджетов

планирование доходов формализованная последовательность действий разработки прогнозных данных собираемости налоговых и неналоговых платежей, их рассмотрением, утверждением и распределением по уровням бюджетной системы РФ

планирование доходов дает основу принятия решений о внесении изменений в налоговое законодательство сокращении государственных расходов разработке мер по улучшению экономической ситуации и развитию экономики

НАЛОГОВОЕ ПЛАНИРОВАНИЕ 1. определяет экономически обоснованный размер поступлений налогов в соответствующий бюджет на конкретный период времени

НАЛОГОВОЕ ПЛАНИРОВАНИЕ 2. обосновывает совокупность действий по максимальному учету возможностей оптимизации налоговых платежей, как для государства, так и для плательщиков налога

ДОЛГОСРОЧНОЕ ТЕКУЩЕЕ СРЕДНЕСРОЧНОЕ КРАТКОСРОЧНО Е ОПЕРАТИВНОЕ ВИДЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ ПЕРСПЕКТИВНОЕ

Схема процесса налогового планирования Постановка целей, на достижение которых ориентирована система налогообложения Разработка методов и конкретных мероприятий реализации поставленных целей Разграничение налоговых полномочий и доходных источников между органами власти и управления различных уровней

Схема процесса налогового планирования Оценка динамики поступления налогов за предыдущие периоды в сопоставимых условиях с учетом произошедших изменений налогового законодательства Анализ уровня собираемости и задолженности по каждому налогу Оценка предполагаемых изменений налогового законодательства Определение налоговой базы по каждому налогу с учетом прогноза социальноэкономического развития страны и отдельных отраслей экономики

100, 0% 95, 1%")

Доходы федерального бюджета (в реальном выражении, 2008 г. = 100%) 100, 0% 95, 1% 72, 7% 75, 6% 95, 0% 97, 2% 102, 6%

shash_БС РФ_4.pptx