9 бюджет 2015.pptx

- Количество слайдов: 70

Бюджетная система имеет: 3 уровня: А. Федеральный Региональный Муниципальный 1. ДОХОДЫ 1. А 2. РАСХОДЫ

Центр регионы население Конфедерация (Ш.")

Модели территориальной организации государства Унитарное государство (Т. Гоббс 1588) Центр регионы население Конфедерация (Ш. Монтескье 1689) Центр Регион Федерация (А. де Токвиль 1805) Центр Регион население Регионы население

Бюджетный федерализм • Система принципов, на которой базируется бюджетное устройство страны • Бюджетное устройство должно соответствовать государственному устройству

ВНЕШНЯЯ СРЕДА ФБ ФЛ НАЛОГИ ТРАНСФЕРТЫ ПО ЛИНИИ МИНИСТЕРСТВ СУБВЕНЦИИ ЦЕЛЕВЫЕ ПРОГРАММЫ РБ ЮЛ НАЛОГИ МБ

Бюджетная система РФ представлена: - федеральным бюджетом - 83 региональными бюджетами 46 областных, 21 республиканских, 9 краевых, 2 городов федерального значения, 4 автономных округов, 1 автономной области) - одним или двумя уровнями местных бюджетов (районы, поселения, около 12000) КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Бюджет от ВВП • Доходы федерального бюджета составили 20 % ВВП • доходы консолидированного бюджета РФ составили 36, 1 % ВВП, • а с учётом доходов пенсионного и др. внебюджетных фондов — 43 % ВВП

Расширенное правительство ФБ • Доходы 15 082, 4 млрд руб. • Расходы 15 531, 1 млрд руб. 4 229, 98 млрд • Резервный фонд руб. 2 619, 52 млрд • Фонд национального благосостояния руб. РУБ.

1. Доходная часть. 1. А. Федеральный бюджет. 1 -ый источник – федеральные налоги Поступают на счета федерального казначейства Через Расчетно-кассовые центры На основе законодательно установленных пропорций Федеральные налоги расщепляются Возвращаются в регион Уходят в федеральный бюджет

Один налог – три бюджета Один налог – один бюджет Налог Бюджет Федеральны й Региональн ый Местный

Пропорции, сколько возвращается в регион – уровень бюджетной децентрализации 2 наиболее часто используемых показателя: 1. Доля субнациональных бюджетов в доходах консолидированных бюджетов (без учета межбюджетных трансфертов) 2. Соотношение собственных налоговых доходов в доходах субнациональных бюджетов

Этапы формирования бюджетной системы РФ • 1991 -1993 – стихийная децентрализация • 1994 -1995 – реформа, некоторое упорядоченье введены нормативы отчислений, создан ФФПР, средства которого распределяются на нормативной основе • 1996 -1998 – кризис межбюджетных отношений, пик «торга с властями» , невыплаты пенсий и зарплат, рост долгов региональных и местных бюджетов • 1999 -2001 – первая среднесрочная программа, новая методика распределения из ФФПР • 2001 - 2005 – нарастающая концентрация доходов на федеральном уровне, сокращение прав регионов • 2005 -2006 – РЕФОРМА, ПЕРЕХОД НА 4 -Х УРОВЕНН

реформа, нормативы")

Доля субнациональных бюджетов в доходах консолидированных бюджетов России (без учета межбюджетных трансфертов) реформа, нормативы кризис, пик «торга с властями» , 2005 -2006 – Стихийная невыплаты пенсий и зарплат, отчислений, РЕФОРМА, децентрализаци рост долгов региональных и ФФПР ПЕРЕХОД НА я местных бюджетов 1 методика 4 -Х УРОВЕНН из, ФФПР Резкое усиление централизации

")

Доля субнациональных бюджетов в доходах консолидированных бюджетов некоторых федеративных государств (без учета межбюджетных трансфертов)

и расходах консолидированных бюджетов некоторых стран")

Доля субнациональных бюджетов в доходах (до межбюджетных трансфертов) и расходах консолидированных бюджетов некоторых стран в 2000 г. ( Лавров, 2005)

С учетом")

Распределение доходов между уровнями бюджетной системы в 2005 г. (млрд. руб. ) С учетом финансовой помощи и отчислений в стабфонд

БЮДЖЕТАМИ • ПО ДОХОДАМ • 62:")

ПРОПОРЦИИ МЕЖДУ ФЕДЕРАЛЬНЫМ И СУБНАЦИОНАЛЬНЫМИ (РЕГИОНАЛЬНЫМИ И МЕСТНЫМИ) БЮДЖЕТАМИ • ПО ДОХОДАМ • 62: 38 (64: 36) • ПО РАСХОДАМ • 53: 47

Федеральный бюджет")

Федеральные налоги расщепляются Ставка налога на прибыль 20%, платится в том числе 1)Федеральный бюджет 2% 2) Республиканский бюджет 18% НДФЛ: • в бюджеты субъектов Российской Федерации - по нормативу 70 % ; • в бюджеты поселений - 10 %процентов ; • в бюджеты муниципальных районов - 20 %. Таким образом, налог на доходы физических лиц, являясь федеральным налогом, полностью поступает в местные и региональные бюджеты.

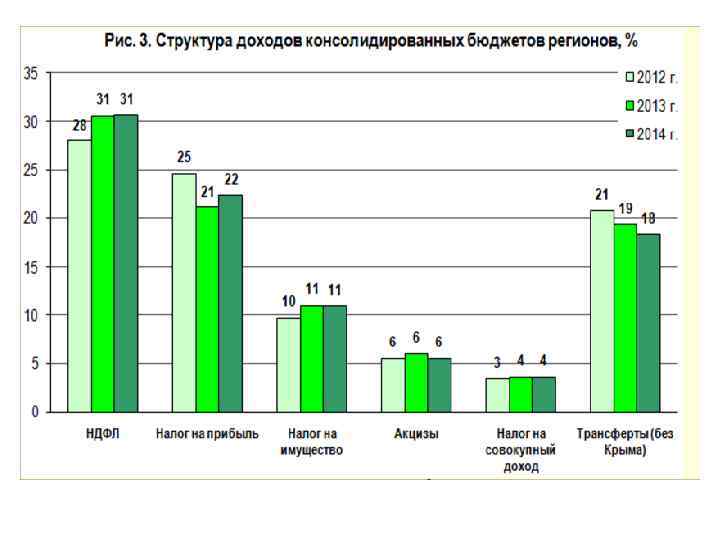

Структура налоговых доходов консолид. бюджета РФ

Структура налоговых доходов субфедеральных бюджетов РФ Зависимость от кризиса

• • http: //www. socpol. ru/atlas/overviews /social_sphere/kris. shtml Основные налоги для регионов НДФЛ (28% от всех доходов в 1 -м полугодии 2015 г. ) Рост поступлений затормозился из-за очень медленного роста номинальных зарплат в 2015 г. Реальная (с учетом инфляции) средняя заработная плата сократилась на 7% (июль к июлю 2015 г. ) и тенденций к ее росту нет поэтому поступления НДФЛ вряд ли заметно вырастут, а это самый стабильный для регионов налог. на прибыль 27% от всех доходов в 1 -м полугодии 2015 г. очень нестабилен. Значительный рост поступлений налога на прибыль 1 -м полугодии обусловлен рядом факторов. 1. Основные его плательщики – крупные компании экспортных секторов экономики. Им очень помогла девальвация второй половины 2014 г, ведь издержки таких компаний – в рублях, а доходы – в валюте. 2. Крупному торговому бизнесу помогла нарастить объемы продаж и прибыль паническая скупка населением всего и вся в конце 2014 г. , опять из-за резкой девальвации рубля. 3. Поскольку налог на прибыль платился в первом полугодии 2015 г. по результатам конца 2014 г. , крупный бизнес его повсеместно переплатил, регионам придется возвращать переплату. Кроме того, в 2015 г. вслед за нефтяными ценами ускорилось падение мировых цен на газ, уголь, железную руду и цветные металлы – основные виды российского экспорта, поэтому поступления налога на прибыль к концу 2015 г. могут сократиться. Ускорившийся вдвое рост поступлений налога на имущество объясняется ростом его ставок. Рост трансфертов регионам на 11% обусловлен тяжелым положением их бюджетов – дефицитом и большим долгом. • • •

Изменение в структуре доходов субнациональных бюджетов

Новое качество расходов субнациональных бюджетов

Основные проблемы доходной части • Нестабильность распределения доходных источников по уровням бюджетной системы • Отсутствие значимых региональных и местных налогов • Отсутствие существенных налоговых полномочий у региональных и местных органов власти • Неразвитость налоговой базы

январь-август 2011 г. - 6, 4 трлн руб. рост 28% • РФ • НДС составляет основную часть - 77% всех поступлений в федеральный бюджет. Налог на прибыль - около 20%. • • бюджет города Москвы • налог на прибыль 51%, • налог на доходы физических лиц составляет 37%.

Доля налогов разного уровня в субфедеральных бюджетах РФ Региональные налоги Местные налоги Федеральные налоги

Российская бюджетная пирамида Федеральный бюджет Налоги на внеш. торг. – 561, 2 86%НДПИ – 6, 1 НДС – 1149, 4 Налог на прибыль – 262, 5 ЕСН – 488, 6 51, 3% госпошлин – 3, 4 95% налога на добычу 50% акциза на спирт - 4, 2 углеводородов – 254, 6 40% акциза на бензин - 36 Итого – 2766, 4 млн. руб. Региональные бюджеты 50% акциза на спирт – 4, 2 налог на игорн. бизнес – 23, 5 14% НДПИ – 9, 18 акциз на пиво – 12, 6 60% акциза на бензин – 54 акциз на вино и алкоголь64, 6% налога на прибыль ную продукцию – 75, 8 Налог на имущ. организа 60% подоходного ций – 197, 9 налога – 386, 8 Итого – 1243 млн. руб. Местные бюджеты 20% госпошлины – 1, 36 25% подоходного налога – 161 Единый налог на вмененный доход – 32, 1 Транспортный налог – 50, 2 Итого – 244 млн. руб. Бюджеты поселений 15% подоходного налога – 96, 6 Налог на имущество физических лиц – 5, 6 Земельный налог – 54, 2 Итого – 154, 6 млн. руб.

ЗАВИСИТ ОТ: • • УРОВНЯ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ СТРУКТУРЫ")

НАЛОГОВЫЙ ПОТЕНЦИАЛ РЕГИОНА (КТО СКОЛЬКО ДАЕТ) ЗАВИСИТ ОТ: • • УРОВНЯ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ СТРУКТУРЫ ХОЗЯЙСТВА ПВС (демографическая нагрузка) Налоговой политики региона, местных властей

")

Налоговые доходы на 1 чел. к среднему уровню в стране ( по регионам)

1. НДС 75% сейчас 100%")

Федеральный бюджет доходы I. Федеральные налоги (в среднем 53%) 1. НДС 75% сейчас 100% 2. Подоходный с физ. лиц 10 (3)% сейчас ушел вниз в регионы 3. Акцизы на спирт 50 (75)%, на бензин 40%, 4. На добычу углеводородов 95% 5. ЕСН 100% 6. НДПИ (углеводороды -95%, прочие 60%) 7. на прибыль 3, 5 из 24% сейчас ушел вниз в регионы 8. Госпошлины 51, 3% II. Неналоговые доходы 1. экспортные и импортные тарифы и (100%) дают до 10% доходов ФБ. 2. Доходы в фонды (пенс. , дорож. ) 3. Прочие доходы (от приватизации) III. Заимствования или возврат долгов 1. транши МВФ 2. Евробонды 3. ГКО (внутренние) расходы • • • • I. Чисто федеральные расходы 1. Оборона 2. Внешнеэкономическая деятельность 3. Обслуживание гос. долга 4. Чистые трансферты регионам 5. Фундаментальная наука и содействие НТП II. Преимущественно федеральные (% от всей суммы расходов по данной статье (а не от суммы региональных расходов) 1. Правоохранительная деятельность (80%) 2. Прочие расходы (около 80%) III. Частично федеральные: 1. Госуправление (40% растет Фокруга) 2. Социальная политика (48%) 3. Гос. Поддержка отраслей народного хозяйства (20%) БЮДЖЕТ РАЗВИТИЯ 4. Образование (18%) 5. Культура (18%) 6. Здравоохранение (3%)

2. СТАТЬЯ ДОХОДОВ ФБ – неналоговые поступления • Таможенные пошлины • Доходы от приватизации • Доходы в фонды (дорожный, пенсионный)

3. СТАТЬЯ ДОХОДОВ ФБ – заимствования или возврат чужих долгов Структура внешнего долга России • Транши МВФ • Евробонды • ГКО – внутренние

=38 млрд долл. США")

Государственный внешний долг Р Ф (включая обязательства бывшего СССР, принятые РФ)=38 млрд долл. США (2009 г. ) 2, 4 % объема ВВП

Россия входила в пятерку странкрупнейших должников Валовой внешний долг стран с неконвертируемыми валютами Долговая нагрузка на российскую экономику не критическая Ключевые индикаторы долговой нагрузки

Федеральн ые целевые программы")

Доход ФБ=налоги+неналоговые поступления+заимствования Обратный поток в регионы ФФПР (14 -15%) Федеральн ые целевые программы субвенции субсидии Взаимо-зачеты

2. Фонд")

Межбюджетные трансферты 1. Фонд финансовой поддержки субъектов РФ (общее выравнивание – дотации) 2. Фонд компенсаций (финансирование федеральных мандатов – субвенции) 3. Фонд софинансирования социальных расходов (поддержка на долевой основе приоритетных расходов - субсидии) 4. Фонд реформирования региональных и муниципальных финансов (поддержка на конкурсной основе бюджетных реформ – субсидии) 5. Фонд регионального развития (инвестиционные проекты – субсидии) – с 2008 года отменен 6. Бюджетные ссуды заменены на бюджетные кредиты 7. «Дотации на несбалансированность»

ДВА ВИДА СУБСИДИЙ В соответствии с Бюджетным кодексом РФ следует различать: 1. субсидия — межбюджетный трансферт, предоставляемый в целях софинансирования расходных обязательств нижестоящего бюджета 2. субсидия — денежные средства, предоставляемые из бюджетов и внебюджетных фондов юридическим лицам (не являющимся бюджетными учреждениями) и физическим лицам ОСНОВНЫЕ СВОЙСТВА СУБСИДИИ: • безвозмездная, безвозвратная передача средств (по субвенции возможен возврат средств, если средства ушли на другую цель) • целевой характер • софинансирование (на условиях долевого финансирования)

. Субвенции")

СУБВЕНЦИЯ И СУБСИДИЯ Что общего Различия • Субсидия – гражданам (а также дотации). Субвенции в области • они безвозвратные, то социальных выплат не встречаются. есть возвращать их не Если у выплаты есть определенная нужно; цель, то это будет субсидия, а если цели нет, то дотация. • и субсидия, и субвенция выделяются безвозмездно • Субвенции могут иметь только денежное выражение, а субсидии – за их получение не могут быть и материальными – деньги, лекарства, учебники и т. д. нужно выплачивать • Субвенции могут выделяться комиссию или платить бюджету города или района для начисленные проценты. выплаты материальной помощи, но опять-таки это будут средства, распределяемые между бюджетами разного уровня.

Субвенция • вид денежного пособия местным органам власти со стороны государства, выделяемого на определенный срок на конкретные цели; в отличие от дотации подлежат возврату в случае нецелевого использования или использования не в установленные ранее сроки. Дотация • В российском законодательстве — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования • компенсирует повышенные издержки

Потребность в бюджетных ресурсах зависит от: 1. Численности населения 2. Социально-демографической Соотношение структуре между: 3. Природно-климатических условий 1. Налоговым потенциалом 4. Уровня освоенности территории 2. Потребностью 5. Уровня доходов населения в бюджетных 6. Уровня развития социальной ресурсах инфраструктуры 7. Экологического состояния

Механизм распределения ФФПР: Определение бюджетной обеспеченности БО – бюджетная обеспеченность ВНР – валовые налоговые ресурсы (потенциальные налоговые доходы региона) ИБР – индекс бюджетных расходов i – номер региона 42

Упорядочивание регионов по уровню бюджетной обеспеченности Трансферт получают все регионы ниже среднероссийского уровня БО 43

Базовая модель распределения дотаций Фонда финансовой поддержки субъектов")

уровень бюджетной обеспеченности (ИНП к ИБР) Базовая модель распределения дотаций Фонда финансовой поддержки субъектов РФ – регионов (ФФПР)

Схема выравнивания бюджетной обеспеченности субъектов РФ Среднероссийская БО Средняя БО без 10 богатых и 10 бедных (гарантированный уровень БО)

1. Один налог – один бюджет 2. Самостоятельность в")

Модели бюджетного федерализма Американская (конкурентный) 1. Один налог – один бюджет 2. Самостоятельность в расходах 3. Неприятие «мандатов» 4. Слабое выравнивание 5. Свобода заимствований 6. Возможность банкротства Германская (кооперативный федерализм) 1. Один налог – три бюджета (совместные налоги) 2. Совместное регулирование расходов 3. Финансируемые «мандаты» 4. Сильное 5. Ограничения заимствований 6. Помощь кризисным регионам

")

Классификация основных моделей бюджетного выравнивания (Кузнецова О. В. , Вартапетов К. С. )

Один налог – три бюджета Один налог – один бюджет Налог Бюджет Федеральны й Региональн ый Местный

Типология регионов по соотношению расходов ФБ и объема перечислений в ФБ налогов и таможенных пошлин, % «Доноры» Свердловская, ЯНАО, Москва Башкортостан, ХМАО, Ленинградская, Нижегородская Красноярский, Татарстан, Московская, Самарская, Волгоградская, СПб, Омская Ульяновская, Челябинская Краснодарский, Томская, Липецкая, Белгородская Иркутская, Оренбургская Ростовская, Курская Пермская, Ярославская Новосибирская, Приморский Саратовская, Удмуртская Тюменская «Условные доноры» «Реципиенты» Мурманская, Кемеровская, Читинская, Вологодская, Смоленская, Кировская, Камчатская, Ставропольская, Мордовия, Пензенская, Астраханская, Чувашия, Брянская, Ненецкий, Хакасия, Хабаровский, Архангельская, Тверская, Воронежская, Рязанская, Карелия, Коми, Марий Эл Калужская, Новгородская, Калмыкия, Орловская, Ивановская, Амурская, Тамбовская, Бурятия, Сахалинская, Адыгея, Псковская, Владимирская, Алтайский, Тульская, КЧР, С. Осетия, Калининградская, КБР, Курганская, Еврейская, Магаданская, Таймырский, Костромская, Чукотский, Р. Алтай, Дагестан, Коми-Пермяцкий, Корякский, Агинский Бурятский, Эвенкийский, Тыва, Усть-Ордынский

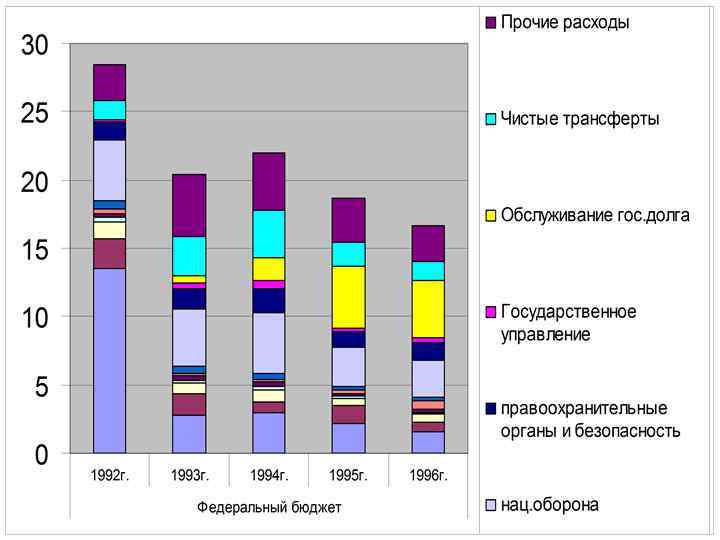

Федеральный бюджет расходы • • • • I. Чисто федеральные расходы 1. Оборона 2. Внешнеэкономическая деятельность 3. Обслуживание гос. долга 4. Чистые трансферты регионам 5. Фундаментальная наука и содействие НТП II. Преимущественно федеральные (% от всей суммы расходов по данной статье (а не от суммы региональных расходов) 1. Правоохранительная деятельность (80%) 2. Прочие расходы (около 80%) III. Частично федеральные: 1. Госуправление (40% растет Фокруга) 2. Социальная политика (48%) 3. Гос. Поддержка отраслей народного хозяйства (20%) БЮДЖЕТ РАЗВИТИЯ 4. Образование (18%) 5. Культура (18%) 6. Здравоохранение (3%)

РАСХОДЫ ФБ

1. 50% акциза на спирт 2.")

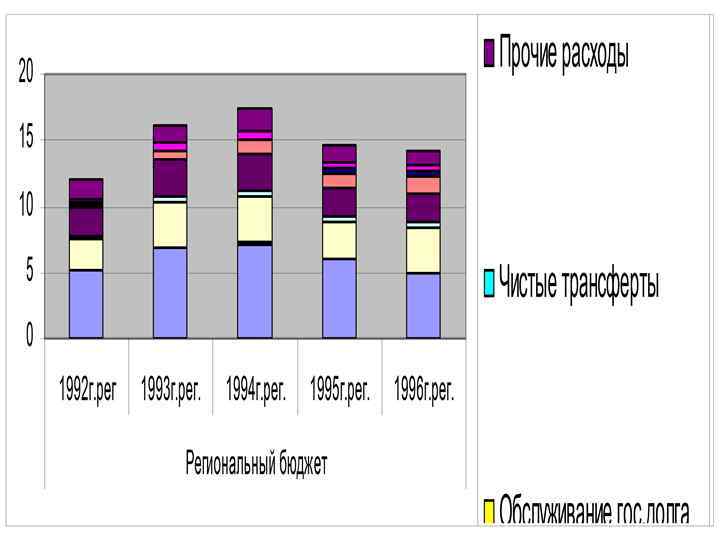

Региональный бюджет I. Федеральные налоги (в среднем 29%) 1. 50% акциза на спирт 2. 100% налог на игорн. бизнес 3. 60% НДПИ 4. 100% акциз на пиво 5. 60% акциза на бензин 6. 100% акциз на вино и алкогольную продукцию 7. 64, 6% налога на прибыль 8. 100% Налог на имущ. организаций 9. 60% подоходного налога II. Региональные налоги 1. Плата за недропользование 2. Лесной 3. На землю 4. экологический III. Неналоговые поступления 1. Федеральный трансферт 2. Целевые федеральные программы 3. Целевые субвенции 4. взаимозачеты 5. Прямые федеральные расходы IV. Региональные займы, облигации II. Преимущественно региональные: 1. Госуправление (60%) 2. Социальная политика (62%) 3. Гос. Поддержка отраслей народного хозяйства (80%) БЮДЖЕТ РАЗВИТИЯ 4. Образование (82%) 5. Культура (82%) 6. Здравоохранение (97%) III. Частично региональные: 1. Правоохранительная деятельность (20%) 2. Прочие расходы (около 20%)

Муниципальный бюджет I. Федеральные налоги (в среднем 1. 20% госпошлины 2. 25% подоходного налога 3. Единый налог на вмененный доход 4. Транспортный налог • II. Собственные налоги 1. На название 2. На кошек и собак III. Неналоговые поступления 1. Региональный трансферт IV. Муниципальные займы (отдельные города (Омск, Новосибирск, Новгород) 70 -75% социальных расходов: 1. дотации на ЖКХ 2. Здравоохранение 3. образование :

Структура бюджетной системы РФ Консолидированный бюджет РФ Консолидированные бюджеты субъектов РФ Федеральный бюджет Бюджеты субъектов РФ (региональные бюджеты) Бюджеты районов Консолидированные бюджеты муниципальных районов Бюджеты городских округов Бюджеты поселений

Роль столичных городов в системе бюджетного федерализма Г. Новгород Структура консолидированного бюджета субъектов РФ (среднее) 28% Основные налогоплательщики: «Алкон» , «Нефтепродукт» , Новэнерго, «Акрон» Г. Боровичи 7% комбинат огнеупоров Выход – освоение экономического пространства России, развитие новых центров на периферии страны и периферии каждого региона

Доли расходов муниципальных образований разных уровней в консолидированных расходах субъектов РФ (2007 г. , млрд. руб. )

(Зубаревич")

Крупнейшие города: агломерационный эффект в услугах и инвестициях (доля крупнейших городов РФ, %) (Зубаревич Н. В. )

Центры регионов: преимущества статуса или опережающее развитие? (отношение средней ЗП в центре к средней ЗП в субъекте) (Зубаревич Н. В. )

")

Доля региональных центров в обороте торговли субъекта РФ, % (Зубаревич Н. В. )

")

Доля региональных центров в промышленном производстве субъекта РФ, % (Зубаревич Н. В. )

Распределение расходных полномочий между федерацией и регионами

Расходы Федеральный бюджет

Расходы. Региональный бюджет

Расходы. Муниципальный бюджет

Переподготовка и повышение квалификации")

Централизация расходных обязательств Ф Высшее образование (с 2006 г. ) Переподготовка и повышение квалификации Воинский учет и призыв Льготы ветеранам войны Льготы чернобыльцам Льготы для военнослужащих и федеральных служащих Р М

Централизация расходных обязательств Ф Финансовое обеспечение школ-интернатов, детских домов, домов ребенка Школьное образование (финансовое обеспечение учебного процесса) Предоставление услуг образования в учреждениях социальной политики Р М

Децентрализация расходных обязательств Ф Детские сады, школы, поликлиники, финансируемые федеральными министерствами Льготы инвалидам, ветеранам труда, труженикам тыла, репрессированным Пособия гражданам, имеющим детей Пособия на погребение Экологический контроль Дошкольное образование Школьное образование (за исключением финансового обеспечения учебного процесса) Р М

Прочее перераспределение расходных обязательств Ф Адресные жилищные субсидии Начальное и среднее профессионально-техническое образование Милиция (с 2006 г. ) Первичная пожарная безопасность Субсидирование сельхозпроизводства Платежи за неработающее население в систему ОМС Р М

9 бюджет 2015.pptx