Тема 3.Бюджетная классификация..ppt

- Количество слайдов: 44

Бюджетная классификация в РФ. Лекция 3.

Contents 1 Понятие и структура бюджетной классификации 2 Классификация доходов бюджета 2 Бю Сбалансированность Бюджетная классификация. Классификация расходов бюджета Доходы и расходы бюджета.

Бюджетное законодательство – это совокупность законодательных и других нормативных правовых актов, которыми регулируются бюджетные правоотношении. Уровни бюджетного законодательства 1 2 3 4 Бюджетный Кодекс РФ, Налоговый Кодекс РФ и др. ; Федеральные и субфедеральные закон, а также нормативные акты представительных органов МСУ Постановления и распоряжения Правительства РФ, правительств СФ и МСУ; Правовые акты Федеральных и территориальных финансовых ведомств.

Бюджетная классификация - один из важнейших инструментов регулирования, стандартизации и интеграции бюджетной системы РФ в мировую финансовую систему. Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации. БК, глава 4, статья 18.

Бюджетную классификацию устанавливает МФ в целях: Øединообразного построения бюджетной системы и единого бюджетного учета движения денежных средств; Øсопоставимости показателей бюджетов для проведения необходимого анализа исполнения государственного бюджета; Øавтоматической обработки огромного массива информации по движению денежных потоков.

Бюджетная классификация РФ БК статья 19. Бюджетная классификация Российской Федерации включает: Ø классификацию доходов бюджетов; Ø классификацию расходов бюджетов; Ø классификацию источников финансирования дефицитов бюджетов; Ø классификацию операций публично-правовых образований (или классификацию операций сектора государственного управления).

Классификация групп доходов бюджетов РФ 2 1 Налоговые доходы и Безвозмездные поступления Неналоговые доходы Классификация доходов бюджетов является группировкой доходных источников всех уровней бюджетной системы РФ

Налоги и сборы в РФ Региональные местные Федеральные 1. НДС 2. Акцизы 3. НДФЛ 4. ЕСН 5. Налог на прибыль организаций; 6. НДПИ 7. Водный налог; 8. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 9. Государственная пошлина. 1. Налог на имущество организаций; 2. Налог на игорный бизнес; 3. Транспортный налог. 1. Земельный налог 2. Налог на имущество физических лиц Местные Специальные Налоговые режимы 1. 2. 3. ЕНВД УСНО ЕСХН и др.

Logo www. themegalle ry. com Общие характеристики налога Налоговая ставка Налоговая база Налоговый период В какой бюджет зачисляются Налоговые льготы

Каждой структурной единице бюджетной классификации, например: группам, подгруппам или статьям – присваивается соответствующий уникальный код. Полный код соответствующего вида дохода бюджета содержит полную информацию: • об источнике поступления дохода, • уровне бюджетной системы РФ – получателе данного дохода, • об органе, являющемся администратором данного вида дохода.

• Коды бюджетной классификации. Код - это условное сокращенное обозначение в виде зашифрованных цифровых символов, используемое для группировки доходов, расходов и источников финансирования дефицита во взаимосвязи с субъектами бюджетных правоотношений. Код классификации доходов бюджетов имеет свою структуру, которая состоит из нескольких кодов: 1. Код главного администратора доходов бюджета. 2. Код вида доходов. 3. Код подвида доходов. 4. Код классификации операции сектора государственного управления.

Структура кода классификации включает 20 разрядов: 182 1 01 01 000 00 0000 110 • 1 -3 разряды – код главного администратора доходов • 4 -13 разряды – код вида доходов состоит из 10 знаков и включает: Группу – 4 разряд Подгруппу -5 -6 разряд Статью – 7 -8 разряд Подстатью -9 -11 разряд Элемент – 12 -13 разряд 14 -17 разряды – код программы (основной платеж, недоимка, пени или др. ) 18 -20 разряды – код экономической классификации доходов

Код главного администратора 1 -3 разряд Главный администратор доходов – Ø орган государственной власти , Ø орган МСУ Ø орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, Ø иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета. Перечень и коды главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете.

Перечень главных администраторов доходов • • • 020 Минпромторг России 022 Минэнерго России 048 Росприроднадзор 049 Роснедра 051 Минприроды России 052 Росводресурсы 053 Рослесхоз 054 Минкультуры России 055 Минздравсоцразвития России 060 Росздравнадзор 071 Минкомсвязь России 074 Минобрнауки России и т. д.

доходов бюджета; •")

Администратор доходов бюджета обладает следующими бюджетными полномочиями: • осуществляет планирование (прогнозирование) доходов бюджета; • осуществляет начисление, контроль за правильностью исчисления, полнотой и своевременностью уплаты поступлений в бюджет, а также пеней и штрафов по ним; • осуществляет взыскание неуплаченных (не полностью уплаченных) поступлений в бюджет; • принимает решения о возврате (зачете) излишне уплаченных (взысканных) поступлений бюджет, а также пеней и штрафов по ним; • формирует и представляет бюджетную отчетность. •

Функции администраторов поступлений • Администраторы поступлений: - контролируют правильность исчисления, полноту и своевременность уплаты платежей в бюджет; - производят начисление, учет и взыскание (в случае необходимости) платежей в бюджет; - принимают решения о возврате или зачете излишне уплаченных (взысканных) платежей в бюджет и пеней, штрафов по ним.

Виды и подвиды доходов отражают те источники, из которых эти")

(4 - 11 разряды) Виды и подвиды доходов отражают те источники, из которых эти доходы получены. Код вида доходов включает группу, подгруппу, статью, подстатью • Группа дохода (4)- это наиболее укрупненная группировка доходов, отражающая виды доходов, которые установлены в Бюджетном кодексе Российской Федерации, такие, как налоговые, неналоговые и безвозмездные поступления. • Подгруппа доходов (5 -6)детализирует группу доходов и раскрывает виды налоговых доходов, виды неналоговых доходов и виды безвозмездных поступлений. • Статьи, подстатьи (7 -11) доходов детализируют подгруппу доходов.

Группы доходов: • 1. Налоговые и неналоговые • 2. Безвозмездные поступления.

доходов: 1 01 — налоги на прибыль и доходы; 1 02")

Классификация подгрупп (налоговых) доходов: 1 01 — налоги на прибыль и доходы; 1 02 —взносы на социальные нужды; 1 03 —налоги на товары (работы, услуги), реализуемые на территории РФ; 1 04 — налоги на товары, ввозимые на территорию РФ; 1 05 —налоги на совокупный доход; 1 06 —налоги на имущество; 1 07 — налоги, сборы и регулярные платежи за пользование природными ресурсами 1 08 —государственная пошлина 1 09 — задолженность по отмененным налогам, сборам; Таким образом, процедура детализации кодов подвидов по видам доходов относится к компетенции финансовых органов соответствующего уровня власти, то есть перечень кодов подвидов по видам доходов устанавливается подзаконным нормативным правовым актом.

• Неналоговые доходы: • 1 10 доходы от внешнеэкономической деятельности; • 1 11 доходы от использования имущества, находящегося в государственной и муниципальной собственности; • 1 12 платежи при пользовании природными ресурсами; • 1 13 доходы от оказания платных услуг и компенсации затрат государства; • 1 14 доходы от продажи материальных и нематериальных активов; • 1 15 административные платежи и сборы; • 1 16 штрафы, санкции, возмещение ущерба; • 1 17 – проч.

Безвозмездные перечисления подразделяются на подгруппы в зависимости от адресатов перечислений • 2 01 безвозмездные поступления от нерезидентов; • 2 02 безвозмездные поступления от других бюджетов • 2 03 бюджетной системы Российской Федерации; • 2 04 безвозмездные поступления от государственных (муниципальных) организаций; • 2 05 безвозмездные поступления от негосударственных организаций; • 2 06 безвозмездные поступления от наднациональных организаций; • 2 07 проч.

Едиными для бюджетов бюджетной системы Российской Федерации элементами")

коды элементов – 12 -13 разряд) Едиными для бюджетов бюджетной системы Российской Федерации элементами доходов являются: • • • федеральный бюджет - 01 ; бюджеты субъектов Российской Федерации - 02; Бюджеты муниципальных районов – 03; бюджеты городских округов - 04; бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга -05 бюджеты городских и сельских - 06; бюджет Пенсионного фонда Российской Федерации -07; бюджет Фонда социального страхования Российской Федерации - 08; бюджет Федерального фонда обязательного медицинского страхования - 09; бюджеты территориальных фондов обязательного медицинского страхования - 10. код элемента устанавливается в зависимости от полномочия по установлению и нормативноправовому регулированию доходов)

при")

14 -17 разряды – код программы (основной платеж, недоимка, пени или др. ) при заполнении расчетного документа в знаках 14 -17 1000 = уплата налога (сбора) 2000 = уплата пеней и процентов 3000 = уплата штрафов

18 -20 разряды – код экономической классификации доходов • Экономическая классификация доходов (классификация операций сектора государственного управления КОСГУ по группе 100 «ДОХОДЫ» • 110 налоговые доходы; • 120 доходы от собственности; • 130 доходы от оказания платных услуг; • 140 суммы принудительного изъятия; • 150 безвозмездные поступления от бюджетов; • 160 страховые взносы на обязательное социальное страхование; • 170 доходы от операций с активами; • 180 прочие доходы;

Структура 20 -значного кода классификации доходов бюджетов РФ 6 7 8 9 10 11 Экономическая классификация доходов 2 5 Элемент 4 Подстатья 3 Статья 1 2 Подгруппа Группа Администратор 1 Программа (подпрограмма) Вид доходов 12 13 14 15 16 17 18 3 4 19 20

Наименование доходов Коды бюджетной классификации Налог на доходы")

Налог на доходы физических лиц (НДФЛ) Наименование доходов Коды бюджетной классификации Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации 182 1 01 02030 01 1000 110 Пени и проценты по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации 182 1 01 02030 01 2000 110 Суммы денежных взысканий (штрафов) по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации 182 1 01 02030 01 3000 110

Вопрос 3. Бюджетная классификация расходов

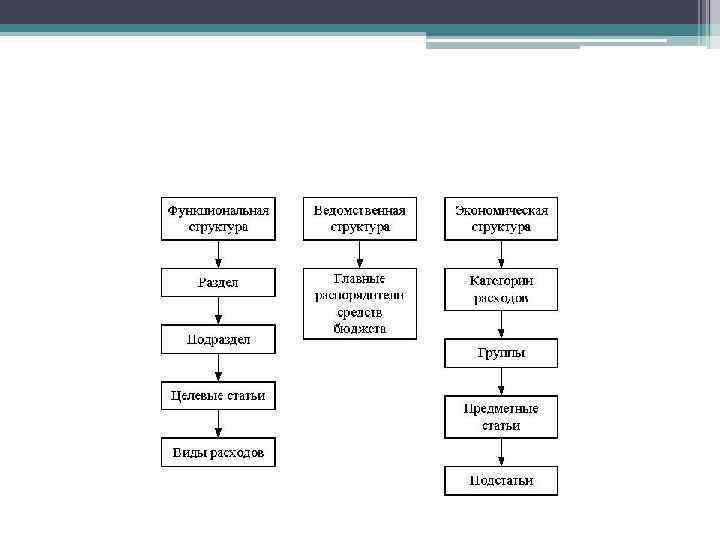

Классификация расходов бюджетов представляет собой группировку расходов бюджетной системы Российской Федерации и отражает направление бюджетных средств на выполнение органами власти основных функций, решение социально-экономических задач. Функциональную классификацию отражает основные направления деятельности государства (его функции). 11 разделов БК Экономическую классификацию отражает экономическое содержание операций в секторе государственного управления. 1. Текущие 2. Капитальные Ведомственную классификацию представляет собой группировку расходов бюджетов по главным распорядителям средств бюджетов. Группировка по министерствам и ведомствам

Коды классификации расходов • Код классификации расходов состоит из двадцати знаков. Структура двадцатизначного кода классификации расходов представлена в виде трех составных частей: • 1) кода главного распорядителя бюджетных средств (1 - 3 разряды); • 2) кода раздела, подраздела, целевой статьи и вида расходов бюджета (4 - 17 разряды); • 3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов (18 - 20 разряды)

Главный распорядитель бюджетных средств • – орган власти, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право : распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств,

Главный распорядитель бюджетных средств определяет для подведомственных распорядителей и получателей бюджетных средств: • задания по предоставлению государственных или муниципальных услуг средств с учетом нормативов финансовых затрат. • составляет бюджетную роспись, распределяет лимиты бюджетных обязательств и исполняет соответствующую часть бюджета. • осуществляет контроль получателей бюджетных средств • готовит и представляет сводный отчет об исполнении бюджета по выделенным средствам

Главный распорядитель бюджетных средств Распорядитель бюджетных средств Получатель бюджетных средств: казенное учреждение, бюджетное учреждение и автономное учреждение

• Разделы и подразделы определяют расходование бюджетных средств на выполнение функций государства (государственное управление, судебная власть, оборона и т. п. ).

Едиными для бюджетов бюджетной системы Российской Федерации разделами являются: • • • 01 общегосударственные вопросы: 02 национальная оборона: 03 национальная безопасность и правоохранительная деятельность: 04 национальная экономика: 06 охрана окружающей среды: 07 образование: 08 культура, кинематография: 09 здравоохранение: 10 социальная политика: 11 физическая культура и спорт: 13 обслуживание государственного и муниципального долга: 14 межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований:

Подразделами классификации расходов бюджетов являются: 07 образование: • дошкольное образование; • общее образование; • начальное профессиональное образование; • среднее профессиональное образование; • профессиональная подготовка, переподготовка и повышение квалификации; • высшее и послевузовское профессиональное образование; • молодежная политика и оздоровление детей; • прикладные научные исследования в области образования; • другие вопросы в области образования;

Целевые статьи и виды расходов отражают финансирование расходов главных распорядителей средств бюджета в пределах подразделов • Целевые статьи обеспечивают привязку бюджетных ассигнований к конкретным направлениям деятельности субъектов бюджетного планирования • Перечень и коды целевых статей и видов расходов бюджета утверждаются в составе ведомственной структуры расходов

о")

• Ведомственная структура расходов бюджета - распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете на соответствующий финансовый год главным распорядителям бюджетных средств, по разделам, подразделам, целевым статьям и видам расходов бюджетной классификации Российской Федерации;

Структура унифицированного кода классификации расходов бюджетов Российской Федерации Программно-целевая часть ГРБС Рз Вид расходов бюджетов ПРз Целевые статьи расходов бюджетов 1 2 3 4 5 6 7 8 9 Пр 10 11 Экономич еская классифик ация 15 18 ППр 12 13 14 16 17 19 20

Код Наименование целевой статьи 0010000 Руководство и управление в сфере установленных функций 0010100 Президент Российской Федерации 0010200 Администрация Президента Российской Федерации 0010300 Полномочные представители Президента Российской Федерации в федеральных округах и их аппараты 0010400 Центральный аппарат 0010600 Управление делами Президента Российской Федерации

• Программная классификация является одним из инструментов системы бюджетирования, ориентированного на результаты. • Программная классификация представляет собой упорядоченный перечень взаимосвязанных проектов (видов деятельности) по выполнению определенных задач и достижению заявленных целей. • Программная классификация применяется тогда, когда органы государственной власти и местного самоуправления придают значение не только объему затраченных ресурсов при осуществлении налогово-бюджетной политики, но и целям, результатам и последствиям такой политики. При этом результаты и последствия деятельности органов государственной власти и местного самоуправления оцениваются общественностью относительно выполнения задач и достижения заявленных целей налогово-бюджетной политики.

Виды расходов

• Экономическая классификация расходов бюджетов Российской Федерации — с 18 по 20 разряды кода классификации расходов — представлена следующими позициями: • 210 — оплата труда и начисления на оплату труда; • 220 — приобретение услуг; • 230 — обслуживание долговых обязательств; • 240 — безвозмездные и безвозвратные перечисления организациям; • 250 — безвозмездные и безвозвратные перечисления бюджетам; • 260 — социальное обеспечение; • 290 — прочие расходы; • 310 — увеличение стоимости основных средств; • 320 — увеличение стоимости нематериальных активов; • 340 — увеличение материальных запасов; • 530 — увеличение стоимости акций и иных форм участия в капитале; • 540 — увеличение задолженности по бюджетным кредитам; • 640 — уменьшение задолженности по бюджетным кредитам.

43 Задачи совершенствования процесса расходования бюджетных средств: Ø повышение эффективности использования бюджетных средств -переход на систему БОР ориентация бюджетных расходов на достижение конечных социально-экономических результатов; Ø усиление контроля за их использованием. конкурсные принципы распределения бюджетных ресурсов, расширение практики привлечения негосударственных предприятий к выполнению услуг, финансируемых из государственного бюджета; Ø открытость и общедоступность информации по осуществлению расходных операций на всех уровнях бюджетной системы.

Тема 3.Бюджетная классификация..ppt