Бюджетная классификация.ppt

- Количество слайдов: 43

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

По составу, источникам, направлениям использования и другим признакам бюджетные доходы и расходы разнообразны. В целях обеспечения планирования и учета доходов и расходов в рамках единой бюджетной системы страны они классифицируются. Все доходы и расходы в бюджетах располагаются по единой бюджетной классификации.

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ – СИСТЕМАТИЗИРОВАННАЯ ГРУППИРОВКА ДОХОДОВ И РАСХОДОВ БЮДЖЕТА ПО ОДНОРОДНЫМ ПРИЗНАКАМ, ОПРЕДЕЛЯЕМАЯ ПРИРОДОЙ ГОСУДАРСТВЕННОГО БЮДЖЕТА. Согласно Бюджетному кодексу Российской Федерации Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы Российской Федерации, видов государственного (муниципального) долга и государственных (муниципальных) активов, используемой для составления и исполнения бюджетов всех уровней бюджетной системы Российской Федерации и обеспечивающей сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации

Согласно Приказу Министерства финансов Российской Федерации от 21 декабря 2005 г. N 152 н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» БК РФ имеет следующую структуру: • • Доходы Расходы Источники финансирования дефицита бюджетов Государственный долг

БК 1991 г. объединяла в одном документе")

ПРИНЦИПЫ ПОСТРОЕНИЯ И СТРУКТУРА БЮДЖЕТНОЙ КЛАССИФИКАЦИИ (БК) БК 1991 г. объединяла в одном документе однородные группировки доходов и расходов бюджетов всех уровней бюджетной системы и отражала изменения в планировании, исполнении и учете бюджетных доходов и расходов. В основе классификации была заложена следующая схема: - раздел (тип дохода, и направление расхода), - глава (министерство, ведомство), - параграф (отрасль промышленности, организация, мероприятие, вид расхода, вид дохода); - статья (в расходах – конкретное направление средств).

БК 1997 г. была утверждена Федеральным законом")

ПРИНЦИПЫ ПОСТРОЕНИЯ И СТРУКТУРА БЮДЖЕТНОЙ КЛАССИФИКАЦИИ (БК) БК 1997 г. была утверждена Федеральным законом «О бюджетной классификации РФ» (от 15 августа 1996 г. ). Согласно этому закону, БК включает: 1) классификацию доходов бюджетов РФ; 2) функциональную классификацию расходов бюджетов РФ; 3) экономическую классификацию расходов РФ; 4) классификацию источников внутреннего финансирования дефицитов бюджетов РФ (3 -ступенчатая схема); 5) классификацию источников внешнего финансирования дефицита федерального бюджета (2 -ступенчатая схема); 6) классификацию видов гос. внутренних долгов РФ и субъектов РФ (1 ступ. ); 7) классификацию видов гос. внешнего долга и внешних активов РФ (2 ступ. ); 8) ведомственную классификацию расходов федерального бюджета

С 2006 ГОДА С ЦЕЛЬЮ СОБЛЮДЕНИЯ ЕДИНЫХ ПРИНЦИПОВ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ БЮДЖЕТОВ ВСЕХ УРОВНЕЙ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ, УТВЕРЖДЕН ЕДИНЫЙ 20 -ЗНАЧНЫЙ КОД ДЛЯ КЛАССИФИКАЦИИ ДОХОДОВ, РАСХОДОВ И ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Три первых знака 20 -значного кода являются кодами администраторов бюджетных средств, соответствующих перечню главных распорядителей средств соответствующего бюджета. Вторая часть (4 -17 знаки) представляет собой собственно функциональную структуру (разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы, элементы, программы) соответствующей бюджетной классификации. Три последние знака 20 -значного кода являются классификацией операций сектора государственного управления (экономическая классификация).

В рамках бюджетной классификации операции сектора государственного управления разделены по принципу влияния на чистую стоимость активов: • • • текущие (доходы и расходы), инвестиционные (операции с нефинансовыми активами) финансовые (операции с финансовыми активами и обязательствами).

ЕДИНАЯ БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ ИСПОЛЬЗУЕТСЯ ПРИ СОСТАВЛЕНИИ, УТВЕРЖДЕНИИ И ИСПОЛНЕНИИ БЮДЖЕТОВ ВСЕХ УРОВНЕЙ И СОСТАВЛЕНИИ КОНСОЛИДИРОВАННЫХ БЮДЖЕТОВ. Классификация является единой для бюджетов всех уровней и утверждается федеральным законом. Она имеет важное значение, так как используется: • для составления, утверждения и исполнения бюджета; • контроля за выделением и использованием бюджетных средств; • обеспечения сопоставимости показателей бюджетов всех уровней; • составления консолидированных бюджетов всех уровней.

ВИДЫ КЛАССИФИКАЦИЙ 1. Классификация доходов бюджетов РФ представляет собой группировку доходов бюджетов всех уровней и основывается на законодательных актах РФ, определяющих источники формирования доходов бюджетов всех уровней. Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения. Все бюджетные доходы объединены в 4 группы (налоговые -2, безвозмездные перечисления, перечисления от гос. бюджетных фондов). 2) Функциональная классификация расходов бюджетов РФ – это группировка расходов бюджетов всех уровней, отражающая направление средств на выполнений основных функций государства. (1 уровень – разделы, 2 уровень – подразделы). 3) Экономическая классификация расходов бюджетов РФ – это группировка расходов бюджетов всех уровней по их экономическому содержанию. (4 уровня: 3 -й – виды расходов, 4 -й – статьи затрат). 4) Ведомственная классификация бюджетов субъектов РФ представляет собой группировку расходов бюджетов субъектов РФ, отражающую распределение бюджетных ассигнований по прямым получателям средств из федерального бюджета, а в рамках их бюджетов – по целевым статьям и видам расходов. 5) Ведомственная классификация расходов бюджетов РФ представляет собой группировку расходов бюджетов субъектов РФ, отражающую распределение бюджетных ассигнований по непосредственным получателям средств из бюджетов субъектов РФ. (1 уровень – перечень прямых получателей средств из федерального бюджета, 2 уровень – классификация целевых статей расходов фед. бюджета, 3 уровень – классификация видов расходов фед. бюджета).

КЛАССИФИКАЦИЯ ДОХОДОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Классификация доходов бюджетов Российской Федерации (приложение 1 к Указаниям, утвержденным Приказом Минфина России от 21. 12. 2005 № 152 н) является группировкой доходных источников бюджетов всех уровней бюджетной системы Российской Федерации. Структура двадцатизначного кода классификации доходов бюджетов Российской Федерации представлена в виде четырех составных частей:

1. АДМИНИСТРАТОР Администраторами поступлений в бюджеты Российской Федерации являются: - органы государственной власти, органы местного самоуправления, - органы управления государственных внебюджетных фондов, - Центральный банк Российской Федерации, - бюджетные учреждения, осуществляющие в установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним. В рамках бюджетного процесса администраторы поступлений в бюджет осуществляют мониторинг, контроль, анализ и прогнозирование поступлений средств из соответствующего доходного источника и представляют проектировки поступлений на очередной финансовый год в соответствующие финансовые органы.

Группы доходов отражают особенности мобилизации доходов:")

2. ВИД ДОХОДОВ (группа, подгруппа, статья, подстатья, элемент) Группы доходов отражают особенности мобилизации доходов: 1 -налоговые и неналоговые доходы 2 -безвозмездные поступления 3 -доходы от п/п и иной приносящей доход деятельности Подгруппы доходов конкретизируют вид дохода в зависимости от объекта обложения. Статья и подстатья – это источник и назначение дохода соответственно. Элемент дохода определяет вид бюджета, в который зачисляется тот или иной доход.

; Подвид дохода – обеспечивает раздельный учет обязательных платежей, пеней, % и")

3. Программа (подпрограмма); Подвид дохода – обеспечивает раздельный учет обязательных платежей, пеней, % и денежных взысканий. 1000 – сумма платежа 2000 – пени и % 3000 – денежные взыскания 4. Экономическая классификация доходов. КОСГУ - классификация операций сектора государственного управления

СТРУКТУРА КОДА КЛАССИФИКАЦИИ ДОХОДОВ

- 182 1 01")

ПРИМЕР: КБК ДЛЯ НАЛОГА ПО НАЛОГУ НА ПРИБЫЛЬ (ФЕД БЮДЖЕТ) - 182 1 01 01011 01 1000 110 КБК ДЛЯ ПЕНИ ПО НАЛОГУ НА ПРИБЫЛЬ (ФЕД БЮДЖЕТ) - 182 1 01 01011 01 2000 110 КБК ДЛЯ ШТРАФА ПО НАЛОГУ НА ПРИБЫЛЬ (ФЕД БЮДЖЕТ) - 182 1 01 01011 01 3000 110

КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Структура двадцатизначного кода классификации расходов бюджетов Российской Федерации представлена в виде четырех составных частей: 1. Администраторами расходов являются соответствующие прямые получатели средств бюджетов (главные распорядители бюджетных средств - при последующем распределении). Перечень прямых получателей средств из федерального бюджета приведен в Приложении 6 к Указаниям о порядке применения бюджетной классификации Российской Федерации (приказ Минфина России от 21. 12. 2005 № 152 н). Ведомственная классификация расходов является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств бюджета

, которые отражают направления финансовых ресурсов на")

КОД РАСХОДОВ ПО ФУНКЦИОНАЛЬНОЙ КЛАССИФИКАЦИИ разделы (2 знака), которые отражают направления финансовых ресурсов на выполнение основных функций государства. Таких разделов предусмотрено 11. Среди них: 01 – Общегосударственные вопросы. 02 – Национальная оборона. 03 – Национальная безопасность и правоохранительная деятельность. 04 – Национальная экономика. 05 – Жилищно-коммунальное хозяйство. 06 – Охрана окружающей среды. 07 – Образование.

. ОНИ ПОСТРОЕНЫ ПО ПРИНЦИПУ ВЫДЕЛЕНИЯ ПОДФУНКЦИЙ, КОТОРЫЕ КОНКРЕТИЗИРУЮТ НАПРАВЛЕНИЕ БЮДЖЕТНЫХ СРЕДСТВ")

ПОДРАЗДЕЛЫ (2 ЗНАКА). ОНИ ПОСТРОЕНЫ ПО ПРИНЦИПУ ВЫДЕЛЕНИЯ ПОДФУНКЦИЙ, КОТОРЫЕ КОНКРЕТИЗИРУЮТ НАПРАВЛЕНИЕ БЮДЖЕТНЫХ СРЕДСТВ НА ВЫПОЛНЕНИЕ ФУНКЦИЙ ГОСУДАРСТВА В ПРЕДЕЛАХ РАЗДЕЛОВ . Всего в функциональной классификации расходов содержится 84 подраздела. Например, раздел «Общегосударственные вопросы» включает следующие подразделы: 0101 – Функционирование главы государства – Президента Российской Федерации. 0105 – Судебная система. 0111 – Фундаментальные исследования. 0112 – Обслуживание государственного долга. И другие.

– образуют третий уровень функциональной классификации расходов, обеспечивающий привязку бюджетных")

Целевые статьи (7 знаков) – образуют третий уровень функциональной классификации расходов, обеспечивающий привязку бюджетных ассигнований к конкретным направлениям деятельности субъектов бюджетного процесса, в пределах подразделов функциональной классификации. Например, раздел «Общегосударственные вопросы» , подраздел «Международные отношения и международное сотрудничество» . Целевые статьи: «Реализация межгосударственных договоров в рамках Содружества Независимых государств» или «Обеспечение международной экономической и гуманитарной помощи» . Виды расходов (3 знака) – образуют четвертый уровень, который детализирует направления финансирования расходов бюджетов, как по целевым статьям, так и по целевым программам расходов бюджетов. Например, раздел «Общегосударственные вопросы» ; подраздел «Функционирование главы государства – Президента Российской Федерации» ; целевая статья «Общее руководство и управление общими службами и услугами Управления делами Президента Российской Федерации» ; виды расходов – «Центральный аппарат» или «Руководители Администрации Президента Российской Федерации и его заместители» . 3. Экономическая классификация расходов.

СТРУКТУРА КОДА КЛАССИФИКАЦИИ РАСХОДОВ

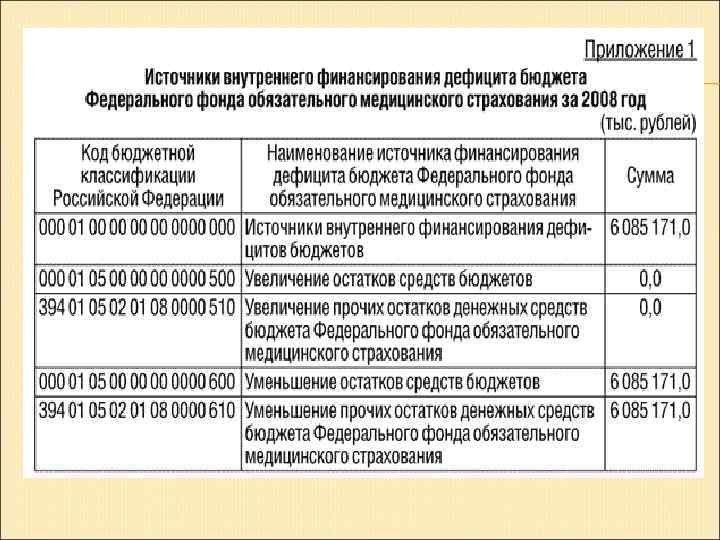

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Классификация источников финансирования дефицитов бюджетов Российской Федерации (Приложения 7, 8 к Указаниям о порядке применения бюджетной классификации Российской Федерации (приказ Минфина России от 21. 12. 2005 № 152 н) является группировкой источников финансирования дефицитов бюджетов всех уровней бюджетной системы Российской Федерации, включая бюджеты государственных внебюджетных фондов и включает в себя: 1. Классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации 2. Классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов Российской Федерации

Структура кода классификации источников финансирования дефицитов бюджетов Российской Федерации представлена в виде трех составных частей: 1. Администратор; 2. Вид источников финансирования дефицитов бюджетов Российской Федерации; Код вида источников финансирования дефицитов бюджетов РФ включает 14 знаков и подразделяется на группу (2 знака), подгруппу (2 знака), статью (2 знака), подстатью (2 знака), элемент (2 знака) и программу (4 знака). 3. Экономическая классификация источников финансирования дефицитов бюджетов Российской Федерации.

СТРУКТУРА КОДОВ ВИДА ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ РФ

КОД АДМИНИСТРАТОРА ЗАПОЛНЯЕТСЯ В СООТВЕТСТВИИ С ПЕРЕЧНЕМ ГЛАВНЫХ РАСПОРЯДИТЕЛЕЙ СРЕДСТВ СООТВЕТСТВУЮЩЕГО БЮДЖЕТА. ПРИ ЭТОМ ОБЕСПЕЧИВАЕТСЯ ИДЕНТИЧНОСТЬ УКАЗАННОГО ПРИЗНАКА ПО ДОХОДАМ БЮДЖЕТА И ИСТОЧНИКАМ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА. Экономическая классификация источников финансирования дефицитов бюджетов Российской Федерации (18 -20 разряды кода классификации источников финансирования дефицитов бюджетов Российской Федерации) определяется трехзначным кодом классификации операций сектора государственного управления, предусматривающей группировку операций по их экономическому содержанию.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ВНУТРЕННЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ является: группировкой заемных средств, привлекаемых Правительством Российской Федерации, органами исполнительной власти субъектов Российской Федерации и муниципальными образованиями для финансирования дефицитов соответствующих бюджетов.

Администраторами источников внутреннего финансирования дефицитов бюджетов являются: - органы государственной власти, органы местного самоуправления, - органы управления государственных внебюджетных фондов, - бюджетные учреждения, созданные органами государственной власти и органами местного самоуправления, имеющие право в соответствии с законодательством Российской Федерации осуществлять государственные и муниципальные внутренние заимствования, заключать кредитные соглашения и договоры для привлечения кредитов (за исключением бюджетных учреждений), предоставлять государственные и муниципальные гарантии, осуществлять операции с активами, находящимися в государственной и муниципальной собственности.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ВНЕШНЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА И БЮДЖЕТОВ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Источниками внешнего финансирования дефицитов соответствующих бюджетов являются: - государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени Российской Федерации, - кредиты правительств иностранных государств, банков, фирм и международных финансовых организаций (в иностранной валюте), привлеченные Российской Федерацией.

АДМИНИСТРАТОРАМИ ИСТОЧНИКОВ ВНЕШНЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ являются: - органы государственной власти, имеющие право в соответствии с законодательством Российской Федерации осуществлять государственные внешние заимствования, заключать кредитные соглашения и договоры, указанные в иностранной валюте, для привлечения кредитов, предоставлять государственные гарантии в иностранной валюте.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ВНЕШНЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА И БЮДЖЕТОВ СУБЪЕКТОВ РФ отражает: 1. - поступление средств от реализации внешних облигационных займов Российской Федерации - выпуск еврооблигаций Российской Федерации с окончательными сроками погашения в 2010 и 2030 гг. в ходе обмена коммерческой задолженности бывшего СССР и задолженности бывшего СССР перед Международным банком экономического сотрудничества и перед Международным инвестиционным банком - выпуск облигаций государственного валютного займа 1999 г. в ходе новации облигаций внутреннего государственного валютного займа III серии, поступление средств от реализации внешних облигационных займов субъектов РФ.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ВНЕШНЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА И БЮДЖЕТОВ СУБЪЕКТОВ РФ отражает: 2. погашение основной суммы долга по - внешним облигационным займам Российской Федерации (в том числе по еврооблигациям с окончательными сроками погашения в 2010 и 2030 гг. ), - облигациям внутреннего государственного валютного займа и облигаций государственного валютного займа 1999 г. , внешним облигационным займам субъектов РФ.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ВНЕШНЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА И БЮДЖЕТОВ СУБЪЕКТОВ РФ отражает: 3. - получение Российской Федерацией финансовых и нефинансовых кредитов, предоставленных международными финансовыми организациями - платежи в погашение основной суммы долга по полученным и использованным финансовым и нефинансовым кредитам международных финансовых организаций.

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ВНЕШНЕГО ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ ФЕДЕРАЛЬНОГО БЮДЖЕТА И БЮДЖЕТОВ СУБЪЕКТОВ РФ 4. Получение Российской Федерацией финансовых и нефинансовых кредитов, предоставленных правительствами иностранных государств, а также погашение основной суммы долга по связанным (нефинансовым) и несвязанным (финансовым) кредитам, полученным Российской Федерацией от правительств иностранных государств, по двусторонним межправительственным соглашениям о реструктуризации долговых обязательств бывшего СССР перед официальными иностранными кредиторами, являющимися членами Парижского клуба.

5. - получение Российской Федерацией кредитов и займов, предоставленных иностранными банками и фирмами, - получение субъектами РФ кредитов иностранных коммерческих банков, - погашение основной суммы долга по кредитам иностранных коммерческих банков и фирм, полученным Российской Федерацией, по задолженностям бывшего СССР Лондонскому клубу кредиторов, коммерческой задолженности, задолженности перед Международным банком экономического сотрудничества и перед Международным инвестиционным банком, обмениваемым на еврооблигации с окончательными сроками погашения в 2030 г. по решениям Правительства РФ.

6. Привлечение прочих источников внешнего финансирования дефицитов бюджетов, а также погашение основной суммы долга по кредитам Внешэкономбанка, предоставленным в 1998– 1999 гг. Минфину России за счет средств Центрального банка РФ, а также по кредитам в иностранной валюте, полученным РФ из прочих источников. 7. Погашение основной суммы долга по кредитам, полученным от правительств иностранных государств под гарантию Правительства РФ и предоставленным российским заемщикам на безвозвратной основе.

КЛАССИФИКАЦИЯ ВИДОВ ГОСУДАРСТВЕННЫХ ВНУТРЕННИХ ДОЛГОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, ВИДОВ МУНИЦИПАЛЬНОГО ДОЛГА Государственный внутренний долг Российской Федерации, субъектов Российской Федерации и муниципальных образований образуется в ходе осуществления внутренних заимствований Российской Федерацией, субъектами Российской Федерации и муниципальными образованиями, осуществляемых в валюте Российской Федерации.

Российская Федерация не несет ответственности по долговым обязательствам субъектов Российской Федерации и муниципальных образований, если указанные обязательства не были гарантированы Российской Федерацией. Субъекты Российской Федерации и муниципальные образования не отвечают по долговым обязательствам друга, если указанные обязательства не были гарантированы ими, а также по долговым обязательствам Российской Федерации. Общая сумма предоставленных государственных гарантий Российской Федерации, субъектов Российской Федерации, а также муниципальных гарантий включается соответственно в состав государственного внутреннего долга Российской Федерации, субъекта Российской Федерации и муниципального долга как вид долгового обязательства

КЛАССИФИКАЦИЯ ВИДОВ ГОСУДАРСТВЕННЫХ ВНЕШНИХ ДОЛГОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ, А ТАКЖЕ ГОСУДАРСТВЕННЫХ ВНЕШНИХ АКТИВОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Государственный внешний долг Российской Федерации и субъектов Российской Федерации образуется в ходе осуществления внешних заимствований Российской Федерацией и субъектами Российской Федерации, осуществляемых в иностранной валюте.

В объем государственного внешнего долга Российской Федерации и субъектов Российской Федерации включается основной долг по полученным Российской Федерацией, субъектами Российской Федерации кредитам: - правительств иностранных государств, кредитных организаций, фирм и международных финансовых организаций - по международным соглашениям и договорам, заключенным от имени Российской Федерации или субъекта Российской Федерации о пролонгации и реструктуризации долговых обязательств Российской Федерации или субъекта Российской Федерации прошлых лет - по государственным займам, осуществляемым путем выпуска ценных бумаг от имени Российской Федерации или субъекта Российской Федерации, указанный в иностранной валюте (включая курсовую разницу).

Бюджетная классификация.ppt