лекция Хурматуллина.ppt

- Количество слайдов: 54

БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ Старший преподаватель Хурматуллина Алсу Фанзилевна

Из прошлой лекции • Понятие бюджета, аспекты определения • Функции госбюджета • Роль госбюджета • Бюджетное устройство в унитарном, федеративном и конфедеративном государствах • Принципы построения бюджета

Бюджет Экономическая категория Материальный аспектцентрализован ный фонд государственных денежных средств Правовая категория Общественный аспект- система экономических взаимоотношени й, которые складываются в процессе распределения национального дохода Форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления

. “Бюджет —")

• в ст. 6 Бюджетного кодекса Российской Федерации (далее БК РФ). “Бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления”

Формирование и использование государственного бюджета в Российской Федерации имеет ряд отличительных черт Балансовый характер сочетание централизованных начал с инициативой местных органов власти перераспределение национального дохода связан со всеми отраслями экономики

1. 2 Функции госбюджета Контрольная Распределительная

1. 3 Роль госбюджета в финансовой системе

ТЕМА 2 Бюджетная устройство и бюджетная система РФ

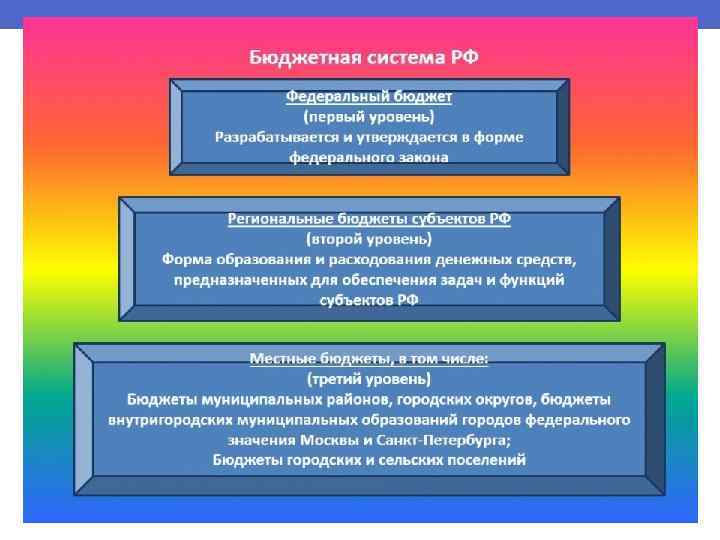

Бюджетная система РФ Бюджетополучатели Налогоплательщики Федеральный бюджет и бюджеты государственных внебюджетных фондов Бюджеты субъектов федерации и бюджеты территориальных государственных внебюджетных фондов Местные бюджеты

Региональные бюджеты Консолидированн ые бюджеты")

Консолидированный бюджет РФ Федеральный бюджет (республикански й бюджет РФ) Региональные бюджеты Консолидированн ые бюджеты субъектов РФ (регионов) Местные бюджеты

Из прошлой лекции • Какие уровни бюджетной системы Вы знаете? • Что такое консолидированный бюджет РФ, консолидированный бюджет субъекта РФ? • Компетенция федеральных органов государственной власти Российской Федерации в регулировании бюджетных правоотношений • Органов госвласти субъекта РФ? • Местного самоуправления?

3. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Из прошлой лекции • Бюджетная классификация • Состав бюджетной классификации • Классификация доходов • Виды доходов • Кто утверждает коды? • Состав налоговых, неналоговых и безвозмездных доходов • классификация расходов • Основные статьи расходов

3. 1 Состав бюджетной классификации • Бюджетная классификация Российской Федерации — это группировка доходов и расходов бюджетной системы РФ, а также источников финансирования дефицитов бюджетов. • Она обеспечивает сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

Статья 19. Состав бюджетной классификации Российской Федерации классификацию доходов бюджетов; Бюджет классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов; классификацию операций публично-правовых образований (далее - классификация операций сектора государственного управления).

")

3. 2 Классификация доходов бюджетов Код классификации доходов бюджетов Российской Федерации состоит из: 1) кода главного администратора доходов бюджета; 2) кода вида доходов; 3) кода подвида доходов;

")

• Перечень и коды главных администраторов доходов бюджетов, закрепляемые за ними виды (подвиды) доходов бюджетов утверждаются законом (решением) о соответствующем бюджете.

Вид доходов и его код включает: группу, подгруппу статью, подстатью элемент дохода

Едиными для бюджетов бюджетной системы РФ группами и подгруппами доходов бюджетов являются Налоговые ДОХОДЫ Неналоговые безвозмездные поступления

, реализуемые на территории Российской")

НАЛОГОВЫЕ налоги на прибыль, доходы налоги на товары (работы, услуги), реализуемые на территории Российской Федерации; налоги на товары, ввозимые на территорию Российской Федерации; налоги на совокупный доход; налоги на имущество; налоги, сборы и регулярные платежи за пользование природными ресурсами; государственная пошлина; задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

НЕНАЛОГОВЫ Е страховые взносы на обязательное социальное страхование; доходы от внешнеэкономической деятельности; доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации; прочие неналоговые доходы;

Безвозмездн ые поступления безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; безвозмездные поступления от наднациональных организаций; доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; прочие безвозмездные поступления.

Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов Перечень статей Перечень подстатей МИНИСТЕРСТВО ФИНАНСОВ РФ

федеральный бюджет;")

Едиными для бюджетов бюджетной системы Российской Федерации элементами доходов являются: • 1) федеральный бюджет; • 2) бюджеты субъектов Российской Федерации; • 3) бюджеты муниципальных районов; • 4) бюджеты городских округов; • 4. 1) бюджеты городских округов с внутригородским делением; • 5) бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

бюджеты городских поселений; • 6. 1) бюджеты сельских поселений; • 6.")

продолжение • 6) бюджеты городских поселений; • 6. 1) бюджеты сельских поселений; • 6. 2) бюджеты внутригородских районов; • 7) бюджет Пенсионного фонда Российской Федерации; • 8) бюджет Фонда социального страхования Российской Федерации; • 9) бюджет Федерального фонда обязательного медицинского страхования; • 10) бюджеты территориальных фондов обязательного медицинского страхования.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ

• Задача 1 • Сформировать доходную часть федерального бюджета на очередной финансовый год, выделив следующие группы статей (данные условные): налоговые поступления; неналоговые поступления; безвозмездные поступления. Исходные данные представлены в табл. 1. При выполнении задачи необходимо использовать Бюджетный Кодекс РФ и в обязательном порядке делать ссылки на соответствующие его статьи.

Таблица 1 Исходные данные для построения доходной части федерального бюджета Наименование статей Величина Структура в % к Группы статьи, общей сумме статей млрд. руб. доходов Налог на прибыль организаций 641, 30 Таможенные пошлины и сборы 2347, 09 Федеральные лицензионные сборы 0, 66 Часть прибыли унитарных предприятий 3, 23 Доходы от внешнеэкономической деятельности 61, 21 Безвозмездные поступления 231, 14 Налоги, сборы и регулярные платежи за 1157, 36 пользование природными ресурсами Акцизы по подакцизным товарам (продукции): 135, 00 Доходы от использования государственного 262, 17 имущества Государственная пошлина, сборы 29, 62 Налог на добавленную стоимость 2261, 50 Платежи при пользовании природными ресурсами 61, 30 Доходы от оказания платных услуг и компенсации 117, 69 затрат государства Страховые взносы в государственные 405, 00 внебюджетные фонды ИТОГО доходов: 100% - налоговые - неналоговые - безвозмездные поступления

• Задача 2 • В таблицах 2 и 3 приведены данные, характеризующие состояние • • бюджета субъекта РФ на очередной финансовый год (текущий) и плановый период, в млрд. руб. (данные условные). Требуется: 1. Рассчитать сводные показатели бюджета субъекта РФ: - доходы, с выделением налоговых, неналоговых доходов и безвозмездных поступлений; - расходы по разделам бюджетной классификации расходов бюджета. 2. Проанализировать: - структуру и динамику доходов бюджета субъекта РФ, с выделением удельного веса налоговых, неналоговых доходов и безвозмездных поступлений; - структуру и динамику расходов бюджета субъекта РФ по разделам бюджетной классификации расходов бюджета. 3. При выполнении задачи использовать Бюджетный Кодекс РФ и в обязательном порядке делать ссылки на соответствующие его статьи.

Таблица 2 Доходная часть бюджета субъекта РФ на очередной финансовый год и плановый период, млрд. руб. Плановый период 1 -й год планового периода 2 -й год планового периода сумма, млрд. руб. структура, % 117, 3 137, 7 84, 4 100, 1 115, 3 12, 7 13, 7 15, 1 14, 7 16, 5 19, 2 21, 0 23, 9 28, 2 Доходы от продажи имущества 6, 0 6, 1 6, 4 Доходы от платных услуг 22, 3 24, 2 26, 1 Прочие неналоговые доходы 19, 4 20, 9 22, 6 Безвозмездные поступления из 14, 0 федерального бюджета 10, 6 7, 8 Наименование доходов сумма, млрд. руб. структура, % Текущий год Налог на прибыль организаций 99, 3 Налог на доходы физических лиц Акцизы Налог на имущество организаций Арендная плата Абсолютн Темпы ое роста к отклонен текущему ие, млрд. году, % руб. Всего доходов, в том числе: - налоговые - неналоговые 100 - безвозмездные поступления

Таблица 3 Расходная часть бюджета субъекта РФ по разделам бюджетной классификации расходов бюджета на очередной финансовый год и плановый период, млрд. руб. Плановый период Общегосударст-венные вопросы Национальная оборона Национальная безопасность и правоохрани-тельная деятельность Национальная экономика Жилищно-комму-нальное хозяйство 15, 8 0, 03 7 8, 7 39, 9 104, 8 Охрана окружающей среды 1, 7 Образование 47, 1 Культура, кинематография и средства 15, 1 массовой информации Здравоохранение и спорт 58, 0 Социальная политика 31, 8 Межбюджетные трансферты 1, 2 Условно утверждаемые расходы Всего расходов 100 17, 8 0, 027 34, 9 99, 5 1, 0 46, 0 13, 6 8, 1 55, 0 39, 8 1, 4 42, 7 100 21, 1 0, 025 33, 8 96, 1 0, 9 46, 8 12, 5 54, 3 45, 1 1, 5 79, 6 100 9, 0

3. 4 Классификация источников финансирования дефицитов бюджетов и операций сектора государственного управления

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами источников финансирования дефицитов бюджетов являются • источники внутреннего финансирования дефицитов бюджетов • источники внешнего финансирования дефицитов бюджетов:

Классификация операций сектора государственного управления производится по группам статьям подстатьям операций.

Едиными для бюджетов бюджетной системы РФ группами и статьями операций сектора государственного управления являются: доходы расходы поступление нефинансовых активов выбытие нефинансовых активов: Поступление финансовых активов выбытие финансовых активов: Увеличение обязательств Уменьшение обязательств

Тема 4. Бюджетный процесс в Российской Федерации

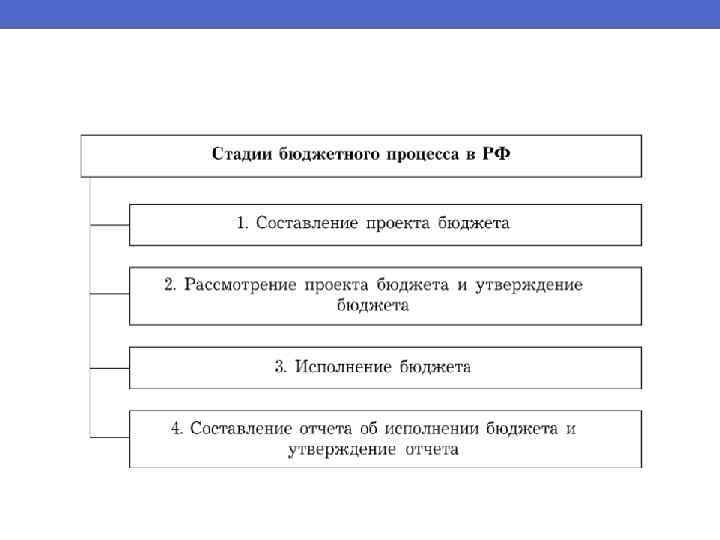

4. 1 Понятие бюджетного процесса • Бюджетный процесс — это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению, рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, а также по контролю за их исполнением

Принципы бюджетного процесса

Стадии бюджетного процесса 1. Разработка прогноза социально-экономического развития 2. Составление сводного финансового плана 3. Разработка проекта бюджета 4. Рассмотрение проекта бюджета 5. Утверждение проекта бюджета 6. Исполнение бюджета 7. Рассмотрение и утверждение отчета об исполнении бюджета

Участники бюджетного процесса Президент РФ Органы законодательной и представительной власти Государственные внебюджетные фонды Органы исполнит ельной власти Главные распорядители и распределители бюджетных средств Централь ный банк РФ Иные органы Органы государствен ного и муниципальн ого финансового контроля • Бюджетные учреждения; • Гос. и муниципальные унитарные предприятия; • Др. получатели бюджетных средств; • Кредитные организации

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, субъектов РФ и местного самоуправления. Они подразделяются на четыре группы: § налоговые, § неналоговые, § безвозмездные поступления § доходы целевых бюджетных фондов.

, прирост капитала; -")

Налоговые доходы состоят из следующих подгрупп: - налоги на прибыль (доход), прирост капитала; - налоги на товары и услуги, лицензионные и регистрационные сборы; - налоги на совокупный доход; - налоги на имущество; - платежи за пользование природными ресурсами; - налоги на внешнюю торговлю и внешнеэкономические операции; - прочие налоги, пошлины, сборы.

Налоговая система РФ включает виды налогов и сборов По уровню бюджетов Федеральные Региональные Местные По способу изъятия Прямые Косвенные По характеру собирания и использования Общие Целевые НДС Налог с продаж Акцизы Таможенные пошлины По субъектам налогоплательщ икам Уплачиваемые физическими лицами Уплачиваемые юридическими лицами Смешанные налоги

Неналоговые доходы включают следующие подгруппы: - доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности; - доходы от продажи земли и нематериальных активов; - поступления капитальных трансфертов из негосударственных источников; - административные платежи и сборы; - штрафные санкции, возмещение ущерба; - доходы от внешнеэкономической деятельности; - прочие неналоговые доходы.

Безвозмездные перечисления состоят из подгрупп: - от нерезидентов; - от бюджетов других уровней; - от государственных внебюджетных фондов; - от государственных организаций; - от наднациональных организаций; - средства, передаваемые в целевые бюджетные фонды.

Государственные расходы Расходы на развитие производственной сферы Расходы на содержание и развитие непроизводственной сферы Промышленность Оборона страны Сельское хозяйство Аппарат управления Капитальные вложения Образование Здравоохранение Социальнокультурные мероприятия Наука и культура Охрана природы

Проблемы государственного бюджета РФ ь бюджетная система России не в полной мере отвечает приоритетам экономического развития страны ь несовершенство действующего законодательства ь глубокие диспропорции в системе межбюджетных отношений

лекция Хурматуллина.ppt