Презентация1 Бюджетная система РФ.ppt

- Количество слайдов: 54

Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления Бюджетные отношения это денежные отношения, возникающие в процессе движения бюджетных ресурсов, образования и использования государственных и муниципальных доходов, утвержденных и исполняемых в форме закона о бюджете

перераспределение ВВП; 2) финансовое обеспечение бюджетной сферы и осуществление социальной политики")

Задачи бюджета: 1) перераспределение ВВП; 2) финансовое обеспечение бюджетной сферы и осуществление социальной политики государства; 3) государственное регулирование и стимулирование экономики; 4) контроль за образованием и использованием централизованных фондов денежных средств.

бюджетного регулирования и стимулирование экономики; • (2) бюджетного обеспечения государственных")

Функции бюджета • (1) бюджетного регулирования и стимулирование экономики; • (2) бюджетного обеспечения государственных услуг; • (3) перераспределение национального дохода; • (4) контроль за образованием и использованием централизованных фондов денежных средств.

Содержание функций бюджета Функция бюджетного регулирования и характеризуется процессами распределения и перераспределения финансовых ресурсов между уровнями государственной власти и всеми субъектами бюджетных отношений.

• Бюджетное обеспечения государственных услуг предполагает обеспечение государства финансовыми")

Содержание функций бюджета (прод. ) • Бюджетное обеспечения государственных услуг предполагает обеспечение государства финансовыми ресурсами для выполнения ими своих прямых управленческих, оборонных. внешнеэкономических, социальных задач. (3)Эта функция имеет специфические формы реализации. .

Перераспределение национального дохода через бюджет происходит через две взаимосвязанные,")

Содержание функций бюджета (прод. ) Перераспределение национального дохода через бюджет происходит через две взаимосвязанные, проистекающие одновременно и непрерывно стадии: (1) образование доходов бюджета; (2) использование бюджетных средств (расходы бюджета).

• Контрольная функция действует одновременно с распределительной, что предполагает")

Содержание функций бюджета (прод. ) • Контрольная функция действует одновременно с распределительной, что предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств

Бюджетный

Бюджетный кодекс Российской Федерации Ø устанавливает общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации Ø принят в 1998 г. Ø вступил в силу в 2000 г. Ø почти 60 поправок

Бюджетное устройство-это основанная на правовых нормах организация системы взаимосвязей не только между звеньями бюджетной системы, но между участниками бюджетного процесса. Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

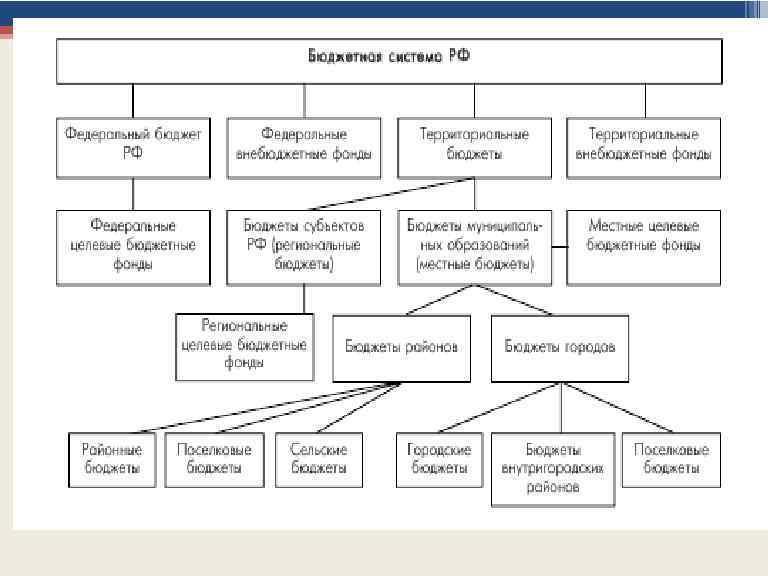

Бюджетная система РФ • Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов

Состав бюджетной системы РФ федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов местные бюджеты, в том числе ▫ бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга ▫ бюджеты городских и сельских поселений

Бюджеты федеративного государства Федеральный бюджет – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств РФ. Бюджеты субъектов РФ (региональные бюджеты) – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ. Бюджет муниципального образования, т. е. местный бюджет – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования

• Федеральный бюджет, Состав бюджетной системы РФ • 21 республиканский бюджет республик в составе РФ, • 57 краевых и областных бюджетов и бюджетов городов федерального значения Москвы и Санкт. Петербурга, • 4 бюджета автономных округов, • 1 бюджет автономной области • около 24 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты)

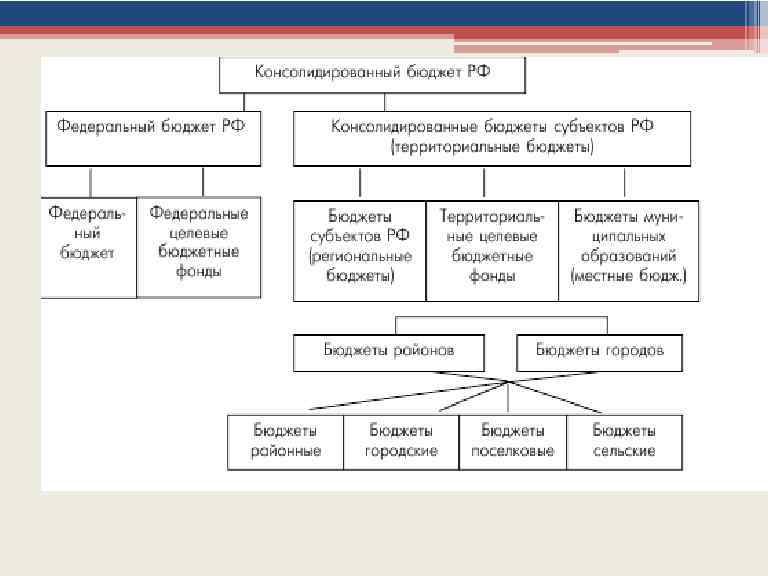

Консолидированныет бюджеты • Консолидированный бюджет – это свод бюджетов бюджетной системы РФ на соответствующей территории без учета межбюджетных трансфертов, находящихся на территории (за исключением государственных внебюджетных фондов) без учета межбюджетных трансфертов. • Консолидированный бюджет РФ – это ФБ и консолидированные бюджеты субъектов РФ. • Консолидированный бюджет субъекта федерации –это бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований

Структурная модель управления государственными финансами Источник: Минфин России

единство бюджетной системы; • (2) разграничение")

Функционирование бюджетной системы РФ основано на • (1) единство бюджетной системы; • (2) разграничение доходов и расходов между уровнями бюджетной системы; следующих основополагающих принципах: • (3) самостоятельность бюджетов разных уровней; • (4) равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; • (5) полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов; • (6) сбалансированность бюджета; • (7) результативности и эффективности использования бюджетных средств • (8) общее (совокупного) покрытие расходов бюджета; • (9) прозрачности (открытости); • (10) достоверность бюджета; • (11) адресность и целевой характер использования бюджетных средств; • (12) подведомственности расходов бюджетов; • (13) единства кассы.

Сущность бюджетного федерализма как концепции бюджетного устройства федеративного государства заключается в нормативно-законодательном установлении бюджетных прав и обязанностей двух равноправных сторон федеральных и региональных органов власти и управления. Бюджетный федерализм – форма бюджетного устройства в федеративном государстве, которая предполагает реальное участие всех звеньев бюджетной системы в едином бюджетном процессе, в равной степени ориентированном на учет общегосударственных интересов и интересов субъектов Федерации.

Публично-правовые образования Российская Федерация Субъекты Российской Федерации Муниципальные образования 83 около 24 000

Административно-территориальное деление России - 21 республика - 9 краев (Алтайский, Забайкальский, Камчатский, Краснодарский, Красноярский, Пермский, Приморский, Ставропольский, Хабаровский) - 46 областей - 2 города федерального значения (Москва и Санкт-Петербург) - 1 автономная область (Еврейская) - 4 автономных округа (Ханты-Мансийский АО и Ямало-Ненецкий АО в Тюменской области, Ненецкий АО в Архангельской области, Чукотский АО) ВСЕГО 83 субъекта Российской Федерации Статья 65 Конституции РФ

Бюджетный федерализм – основа построения бюджетной системы Финансово-бюджетный федерализм — это разделение полномочий между центральными органами власти, властями субъектов Федерации и органами местного самоуправления в области финансов, и в частности в бюджетной сфере

Основных принципы Финансовобюджетного федерализма • законодательное разграничение полномочий по расходам между- органами власти всех уровней управления; • ) обеспечение соответствующих органов власти необходимыми финансовыми ресурсами для выполнения ими возложенных на них функций; • обеспечение вертикального и горизонтального выравнивания доходов всех звеньев бюджетной системы; • наличие единых для каждого звена бюджетной системы формализованных прозрачных и всем понятных методов регулирования бюджетов; • самостоятельность и равноправие каждого бюджета, входящего в бюджетную систему, которые выражаются в самостоятельности бюджетного процесса, в том числе определении направлений использования бюджетных средств, подконтрольности исполнения бюджета соответствующим представительным органам власти и т. д. • наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями органов государственной власти и управления.

§собственные налоги ( «один налог – один")

Основные модели бюджетного федерализма Американская (конкурентный федерализм) §собственные налоги ( «один налог – один бюджет» ) §самостоятельность в расходах §неприятие «мандатов» §слабое выравнивание §свобода заимствований §возможность «банкротства» Германская (кооперативный федерализм) § совместные налоги ( «один налог – три бюджета» ) § совместное регулирование расходов § «финансируемые мандаты» § сильное выравнивание § ограничения заимствований § помощь кризисным регионам

Проблемы формирования финансовобюджетного федерализма в России • необходимо привести к полному соответствию полномочия всех уровней власти по расходам с имеющимися у них полномочиями по доходам. • следует устранить встречные финансовые потоки, когда доходы, создаваемые на территории изымаются в бюджет вышестоящего уровня, а затем в виде финансовой помощи дотаций и субвенций передаются вниз. • надо максимально сократить использование такой формы межбюджетных отношений, как средства, передаваемые по взаимным расчетам.

")

Дифференциация регионов по душевым доходам (к среднему по стране уровню)

Бюджетный федерализм предполагает вертикальное и горизонтальное выравнивание бюджетных систем. Бюджетная система считается вертикально сбалансированной, если объем поступлений в совокупных бюджетах на каждом уровне власти в целом достаточен для осуществления их функций. Бюджетная система считается горизонтальной сбалансированной, если достигается общее соответствие доходов расходам бюджетов разных уровней.

Социально-экономические факторы формирования межбюджетных отношений § Неоднородность экономического и социального пространства России § Несоответствие налоговых доходов соответствующих уровней власти возложенным на них расходным обязательствам § Неравномерность распределения налогового потенциала по регионам страны § Многоуровневая система бюджетов и значительное количество бюджетов § Необходимость обеспечения равной доступности всех граждан к бюджетным услугам

Межбюджетные отношения в Бюджетном кодексе РФ отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления Первая редакция 1998 г. взаимоотношения между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса 120 -ФЗ от 20 августа 2004 г. взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса 63 -ФЗ от 26 апреля 2007 г.

распределение и закрепление расходов бюджетов по")

Межбюджетные отношения основаны на следующих принципах: • 1) распределение и закрепление расходов бюджетов по уровням бюджетной системы РФ; • 2) разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы РФ; • 3) равенство бюджетных прав субъектов РФ, равенство бюджетных прав муниципальных образований; • 4) равенство всех бюджетов во взаимоотношениях с федеральным бюджетом, равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ; • 5) выравнивание уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований; • 6) равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

Распределение средств между звеньями бюджетной системы Бюджеты Распределение доходов 90 годы XX доходов 2010 год века 100 Консолидированный бюджет РФ — это фонд, образуемый в составе Федеральный бюджет 50 -55 53 федерального бюджета РФ Консолидированные 50 -45 47 бюджеты субъектов РФ Из них: Бюджеты субъектов 25 -20 РФ (региональные бюджеты) 35

«…одной из ключевых задач федеральной бюджетной политики является выравнивание бюджетной обеспеченности субъектов Российской Федерации» (Основные направления бюджетной политики на 2008 -2010 гг. - М. : Минфин, 2007 г. – С. 27).

Межбюджетные трансферты из федерального бюджетам бюджетной системы РФ • Дотация — это средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основе для покрытия текущих расходов. • Субвенция — это средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной и безвозвратной основе для осуществления целевых расходов. • Субсидия — это бюджетные средства, передаваемые бюджету другого уровня, юридическому или физическому лицам на условиях долевого финансирования целевых расходов.

Целевые (специальные)")

Классификация межбюджетных трансфертов в мировой практике Межбюджетные трансферты Горизонтальные Вертикальные Общие (выравнивающие) Целевые (специальные)

Виды межбюджетных трансфертов • Горизонтальные трансферты – трансферты между органами власти одного уровня • Вертикальные трансферты – трансферты всем местным органам власти (или только наиболее нуждающимся) так, чтобы их доходы достигли определенного уровня.

Характеристика межбюджетных трансфертов ØОбщий трансферт предназначается для сглаживания различий регионов по бюджетной обеспеченности доходами относительно потребностей в расходах, вытекающих из бюджетных полномочий. ØЦелевые трансферты предназначены для осуществления определенных задач государственной региональной политики.

Собственные и регулирующие налоги и доходы. • Собственные доходы – это налоги или доходы, закрепленные за соответствующим бюджетом полностью или частично (в определенной доле или по разделенной налоговой ставке) на постоянной основе в соответствии с действующим законодательством. • Регулирующие доходы – это доходы или налоги, по которым законодательными (представительными) органами власти вышестоящего территориального уровня, при утверждении бюджета на очередной финансовый год, устанавливаются на временной (не менее чем на год) и на долговременной с указанием срока (не менее трех лет) основе нормативы отчислений (в процентах) в бюджеты нижестоящего уровня. )

Способы межбюджетного выравнивания • Выравнивание региональных бюджетных доходов. • Выделение финансовой помощи для покрытия разницы между прогнозным объемом доходов и нормативным объемом расходов

Доля населения, проживающего в регионах с разным уровнем бюджетной обеспеченности (% к общей численности населения России) Уровень бюджетной обеспеченности (% к среднему по России) До выравнивания После выравни вания Критически низкий (до 60%) 31, 4% - Низкий (от 60 до 70%) 12, 0% 32, 8% Ниже среднего (от 70% до 95%) 22, 1% 30, 7% Средний (от 95% до 105%) 2, 8% 4, 8% Выше среднего (от 105% до 150%) 21, 2% Высокий (более 150%) 10, 5%

РАСПРЕДЕЛЕНИЕ дотаций бюджетам субъектов Российской Федерации на поддержку мер по обеспечению сбалансированности бюджетов субъектов Российской Федерации на 2011 год Субъект Российской Федерации Размер дотации (тыс. рублей) Республика Татарстан (Татарстан) 588 628, 0 Пермский край 283 413, 0 Приморский край 206 815, 0 Ставропольский край 288 761, 0 Воронежская область 225 064, 0 Калужская область 2 000, 0 Ленинградская область 956 520, 0 Липецкая область 221 802, 0 Московская область 259 395, 0

Продолжение табл. Новгородская область 588 628, 0 Омская область 283 413, 0 Ростовская область 206 815, 0 Рязанская область 382 608, 0 Тверская область 246 844, 0 Тульская область 340 096, 0 Тюменская область 1 913 041, 0 Ульяновская область 218 634, 0 Ярославская область 206 815, 0 город Санкт-Петербург 318 840, 0 Ямало-Ненецкий автономный округ 263 868, 0 Итого 10 000, 0

Разница в бюджетной обеспеченности до и после выравнивания в 2011 году рассчитана по 10 наименее и 10 максимально обеспеченными регионам

Дотации на выравнивание бюджетной обеспеченности Число регионов-реципиентов • • 2008 г. = 72 2009 г. = 70 2010 г. = 69 2011 г. = 45 Объем выделяемых средств (млрд. руб. ) • • 2008 г. = 329 2009 г. = 374 2010 г. = 400 2011 г. = 428

Федеральный фонд финансовой поддержки субъектов Российской Федерации: Образуется в составе федерального бюджета в целях выравнивания бюджетной обеспеченности субъектов Российской Федерации. Дотации из Федерального фонда финансовой поддержки субъектов Российской Федерации предоставляются субъектам Российской Федерации, уровень расчетной бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов Российской Федерации. (Бюджетный кодекс РФ, статья 131)

Уровень расчетной бюджетной обеспеченности субъекта Российской Федерации до распределения дотаций определяется соотношением между расчетными показателями БР¡ = ИНП¡/ ИБР¡ (Бюджетный кодекс РФ, стать/я 131). • ИНП¡- индекс налогового потенциала субъекта Российской Федерации; • ИБР¡ - индекс бюджетных расходов субъекта Российской Федерации.

оценка")

Индекс налогового потенциала - относительная (по сравнению со средним по Российской Федерации уровнем) оценка налоговых доходов консолидированного бюджета субъекта Российской Федерации, определяемая с учетом уровня развития и структуры налоговой базы субъекта Российской Федерации. Индекс бюджетных расходов - относительная (по сравнению со средним по Российской Федерации уровнем) оценка расходов консолидированного бюджета субъекта Российской Федерации по предоставлению одинакового объема бюджетных услуг в расчете на душу населения, определяемая с учетом объективных региональных факторов и условий.

фонды компенсаций Образуется в составе федерального бюджета в целях предоставления субвенций на")

Федеральный (региональный) фонды компенсаций Образуется в составе федерального бюджета в целях предоставления субвенций на исполнение расходных обязательств субъектов РФ или муниципальных образований; Фонд формируется и распределяется для финансирования за счет субвенций мер социальной поддержки (компенсация 50% стоимости ЖКХ отдельным категориям граждан). Фонд выделяет субвенции всем субъектам федерации, без учета уровня бюджетной обеспеченности по единой методике Субвенции из Фонда на исполнение отдельных расходных обязательств муниципальных образований предоставляются местным бюджетам через образуемые в составе бюджетов субъектов РФ региональные фонды компенсаций

Федеральный фонд софинансирования расходов Образуется в составе федерального бюджета для содействия и поддержки социально значимых мероприятий (образование, здравоохранение, культура, социальная помощь) и обеспечения с учетом выполнения получателями рекомендуемых стандартов определенных бюджетных услуг

Основные направления расходования средств фонда Направляется на финансирование расходов: • по предоставлению гражданам адресных субсидий на оплату жилья и коммунальных услуг; • по обеспечению социальной поддержки лиц, в том числе лиц, признанных пострадавшими от политических репрессий; • на осуществление мер социальной поддержки ветеранов труда; • на осуществление мер социальной поддержки тружеников тыла; • на выплату государственных пособий гражданам, имеющим детей.

в")

В целях предоставления бюджетам субъектов РФ субсидий для долевого финансирования инвестиционных программ (проектов) в составе федерального бюджета предусмотрено формирование двух фондов – Федерального фонда регионального развития и Фонда реформирования региональных и муниципальных финансов. Порядок распределения средств этих фондов определяется принятии федерального бюджета на очередной финансовый год

. 2.")

Региональные фонды выравнивания местных бюджетов 1. Региональный фонд финансовой поддержки поселений (региональный ФФПП). 2. Региональный фонд финансовой поддержки муниципальных районов (городских округов) (региональный ФФПР). 3. Районный фонд финансовой поддержки поселений (районный ФФПП).

Методика определения объема регионального ФФПП для определения объема регионального ФФПП используют следующую формулу: ФФПП = В х (Р – ПД), где В – доля разницы оценок расходных потребностей и доходных возможностей бюджетов поселенческого уровня, которая будет покрываться из регионального ФФПП; Р – суммарная оценка расходных потребностей на выполнение полномочий поселенческого уровня; ПД – суммарный прогноз доходов поселений по всем видам местных и закрепленных налоговых и неналоговых доходов.

Бюджетные новации 2000 -х годов Ø Структурирование и формализация межбюджетных трансфертов Ø Разграничение расходных обязательств Ø Закрепление доходных источников Ø Казначейское исполнение бюджетов Ø Внедрение программно-целевого подхода в бюджетном процессе Ø Интродукция корпоративных принципов финансового менеджмента в государственное управление Ø Создание квазирыночных элементов в бюджетном секторе

Презентация1 Бюджетная система РФ.ppt