БУ презент тема 1.1.ppt

- Количество слайдов: 22

Бухгалтерский учёт

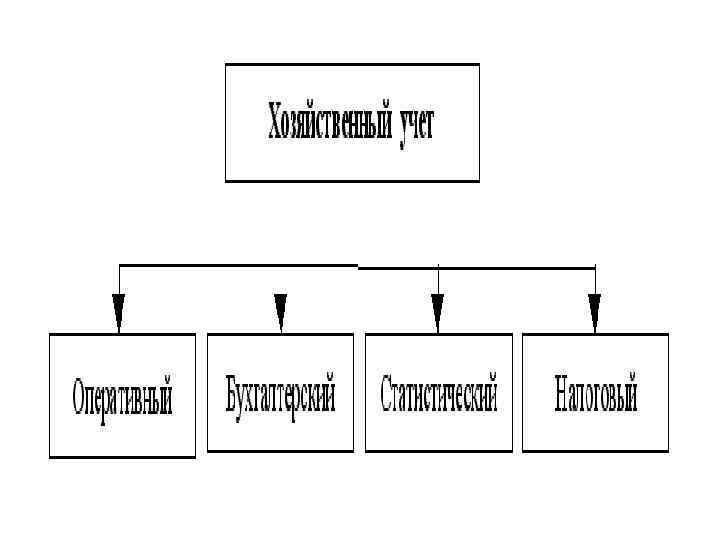

• Хозяйственный учет - количественное отражение и качественная характеристика хозяйственных и общественных явлений. Хозяйственный учет осуществляется путем наблюдения, измерения и систематической регистрации всех хозяйственных процессов, их результатов и использования ресурсов на каждом отдельном предприятии. 1. Оперативный учет является системой текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Он чаще всего ограничивается рамками предприятия и организуется на местах совершения хозяйственных операций (склад, магазин, касса и т. д. ). 2. Статистический учет (статистика) представляет собой систему регистрации, обобщения и изучения массовых качественно однородных социально экономических явлений (в масштабе отрасли, экономического региона, страны). 3. Бухгалтерский учет охватывает менее широкий круг объектов, чем статистика, но более широкий, чем оперативный учет. 4. Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль.

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения финансовой информации об активах, обязательствах, доходах и расходах компании и их изменениях с помощью сплошного, непрерывного и документального учета всех хозяйственных процессов. Бухучет отличается от остальных видов хозяйственного учета и обладает следующими особенностями: • строгая документальность; • непрерывность; • отражение всех объектов и хозяйственных операций помимо натуральных и трудовых измерителей в единой денежной оценке; • ведется на любом предприятии, на котором осуществляется хозяйственная деятельность; • реализуется специальной службой (бухгалтерией); • четкая регламентация.

Задачи бухгалтерского учета: • формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности: руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и др. ; • обеспечение информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства при осуществлении организацией хозяйственных операций и их целесообразностью; наличием и движением имущества и обязательств; использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; • своевременное предупреждение негативных явлений в финансово хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов деятельности организации на текущий период и на перспективу.

Цель бухгалтерского учета – формирование информации для внешних и внутренних пользователей. • Для внешних пользователей цель бухгалтерского учета – формирование информации о финансовом положении предприятия: финансовых результатах и их изменениях для широкого круга заинтересованных пользователей. ( инвесторы, банки, поставщики, налоговые органы, финансовые органы, органы государственной статистики и т. д. ) • Для внутренних пользователей информация необходима для принятия решений, планирования, анализа и контроля производственной и финансовой деятельности. (управленческий персонал организации и её подразделений, собственники предприятия: учредители, участники, совет директоров)

Имущество организации")

Предметом бухгалтерского учета является хозяйственная деятельность организации. Объектами бухгалтерского учета являются: 1) Имущество организации – совокупность оборотных и внеоборотных активов организации. 2) Средства организации и источники образования (обязательства организации, капитал и т. д. ) 3) хозяйственные операции организации, осуществляемые организациями в процессе их деятельности.

1. Классификация активов по составу и размещению;

Активы хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. • Внеоборотные активы – активы, полезные свойства которых ожидается использовать в течение периода свыше одного года: 1) Основные средства К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и пр. В составе основных средств учитываются также капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты основных средств, находящиеся в собственности организации земельные участки, объекты природопользования.

Нематериальные активы К нематериальным активам относятся (объекты интеллектуальной собственности (исключительные права на результаты")

2) Нематериальные активы К нематериальным активам относятся (объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности); патенты и авторские и другие права) В составе нематериальных активов также учитываются деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации). 3) Долгосрочные финансовые вложения включают инвестиции организаций в ценные бумаги организаций, в уставный (складочный) капитал других организаций, а также предоставленные другим организациям займы сроком обращения свыше 12 месяцев. 4) Капитальные вложения Являются главным источником появления у предприятий нового имущества, учитываемого в составе ос новных средств. Они представляют собой совокупность затрат на осуще ствление долгосрочных инвестиций, связанных с новым строительством (включая реконструкцию и перевооружение предприятия), приобретением новых объектов основных средств, прочие капитальные работы и затраты (проектно изыскательские, геологоразведочные и буровые работы и др. ).

• Оборотные активы – денежные средства или продукция, которая может быть обращена в денежные средства или потреблена в течение одного года или обычного операционного цикла: 1) В состав материальных оборотных средств включаются: производственные запасы предметы труда, используемые в производстве или для хозяйственных (управленческих) нужд организации (сырье и материалы, топливо, полуфабрикаты), животные на выращивании и откорме, готовая продукция и товары, которые предназначены для продажи (то есть находящиеся на складе) и отгруженные покупателям, а также незавершенное производство (работы и продукция, не прошедшая всех фаз обработки) и расходы будущих периодов (затраты, произведенные в текущем отчетном периоде, но относящиеся к следующим периодам).

В состав денежных средств входят наличные деньги в кассе, свободные денежные средства на")

2) В состав денежных средств входят наличные деньги в кассе, свободные денежные средства на расчетном, валютном, специальных счетах в банках. 3) Краткосрочные финансовые вложения включают инвестиции организаций в ценные бумаги организаций, в уставный (складочный) капитал других организаций, а также предоставленные другим организациям займы сроком обращения до 12 месяцев. 4) К дебиторской задолженности относятся долги покупателей, заказчиков за реализованную продукцию, работы, услуги, а также задолженность учредителей по вкладам в уставный капитал и задолженность прочих дебиторов (переплата налогов в бюджет, государственные внебюджетные фонды, подотчетных лиц, работников организации по предоставленным займам и возмещению материального ущерба).

2.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами. • Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) в активы организации при ее создании для обеспечения деятельности этой организации в размерах, определенных учредительными документами. • Добавочный капитал формируется в процессе хозяйственной деятельности организации и включает прирост стоимости внеоборотных активов в результате их переоценки, эмиссионный доход, курсовые разницы, связанные с формированием уставного капитала организации. • Резервный капитал формируется из нераспределенной прибыли и предназначен для покрытия убытков организации, погашения ее облигаций, выкупа собственных акций и для других целей.

• Целевое финансирование это средства, предназначенные для осуществления мероприятий целевого назначения, средства, поступившие от других организаций и лиц, бюджетные средства, поступившие в качестве источников финансирования тех или иных мероприятий и др. Эти средства носят целевой характер и их вправе использовать лишь по назначению. • Нераспределенная прибыль представляет собой чистую прибыль, которая может использоваться на выплату дивидендов учредителям организации, формирование резервного капитала и на другие цели.

• Обязательства организации – долговые обязательства, которые должны быть оплачены организацией в течение обычного операционного цикла (одного года) – текущие (краткосрочные) обязательства: 1) счета к оплате; 2) заработная плата к выплате; 3) отчисления с заработной платы на социальное страхование; 4) налоги к выплате; 5) краткосрочные векселя к оплате; если долги оплачиваются в течение срока, превышающего один год, то это долгосрочные обязательства (облигации к оплате, долгосрочные векселя к оплате, арендные обязательства). • Хозяйственные операции– любое изменение в составе имущества организации и источниках ее образования. Однородные хозяйственные операции образуют хозяйственные процессы (заготовление, производство и реализация).

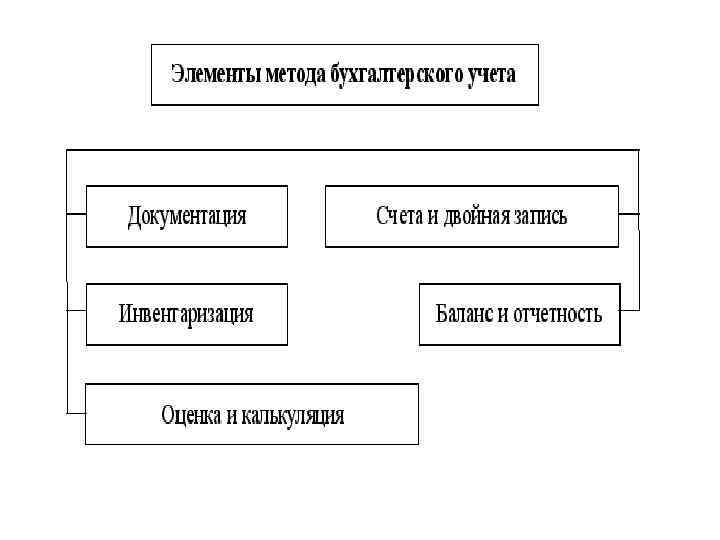

Метод бухгалтерского учета - совокупность способов и приемов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью предприятия. 1. Первичное наблюдение: Документация и инвентаризация. Документация используется для организации сплошного и непрерыв ного учета оборота средств предприятия, источников их формирования и операций с ними Инвентаризация как элемент метода бухгалтерского учета через проверку в наличии материальных ценностей, основных и денежных средств позволяет определить их фактическое состояние. Инвентаризация проводится путем описания, подсчета, взаимной сверки, взвешивания, оценки выявленных средств и сравнения данных бухгалтерского учета с полученными данными

2. Стоимостное измерение: Денежная оценка и калькуляция. Основные принципы денежной оценки устанавливаются правительством (например, основные средства и нематериальные активы оцениваются по первоначальной стоимости с включением в нее расходов по доставке, доведению до состояния, пригодного к использованию; готовая продукция по производственной или нормативной себестоимости; материалы обычно по заготовительной себестоимости с включением транспортно заготовительных расходов; товары по оптовым или розничным ценам). Калькуляция необходима для осуществления контроля и установления цен. Посредством такого способа группировки затрат определяют себе стоимость приобретенных материальных ценностей, изготовленной про дукции, выполненных работ, оказанных услуг. Для определения себес тоимости единицы все произведенные затраты по данному виду продукции делят на количество единиц выпущенной реализуемой продукции.

3. Группировка хозяйственных средств, обязательств и операций: Счета, двойная запись. Счета. Для наблюдения и контроля за множеством совершаемых операций, объекты учета необходимо группировать по экономически однородным признакам. Такую систематизацию осуществляют с помощью счетов бухгалтерского учета. На счетах операции фиксируются в денежном измерителе, а при необходимости используются натуральные и трудовые измерители. Все изменения, происходящие со средствами, представляют собой либо их уменьшение, либо увеличение. С целью отдельного учета данных процессов бухгалтерские счета разделены на две части дебет и кредит. По дебету отражается увеличение средств и уменьшение их источников, по кредиту уменьшение средств и увеличение их источников. Двойная запись Хозяйственные операции отражаются на счетах с помощью двойной записи, показывающей взаимную связь объектов учета. Благодаря двойной записи каждая операция отражается в одной сумме не менее чем на двух счетах: по дебету одного счета и по кредиту другого. Двойная запись позволяет понять внутреннюю связь явлений, экономический смысл, содержание каждой операции.

4. Обобщение учётных данных: Бухгалтерский баланс и отчётность. Бухгалтерский баланс представляет собой систему показателей, характеризующих финансово хозяйственную деятельность предприятия, состояние его средств и источников на определенную дату в единой денежной оценке. Баланс это способ их обобщения и группировки. Бухгалтерский баланс является основной отчетной формой, которая характеризует размер имущества и финансовое состояние предприятия. Бухгалтерская отчетность представляет собой систему обобщающих технико экономических показателей. Она предназначена намного шире освещать деятельность предприятия и поэтому, кроме баланса, включает в свой состав ряд таблиц и сведений о движении средств, фондов, о структуре доходов, себестоимости, налогах и платежах и пр. Входящие в её состав показатели должны в большей степени удовлетворять требованиям обеспечения информацией для осуществления управления, анализа и контроля за хозяйственной деятельностью предприятия и создания базы для последующего планирования его деятельности.

БУ презент тема 1.1.ppt