БУХГАЛТЕРСКИЙ УЧЁТ

• Люди в своём большинстве живо интересуются всем на свете, за исключением того, что действительно знать стоит. О. Уальд

МИРОВЫЕ МОДЕЛИ БУХГАЛТЕРСКОГО УЧЁТА модели Англо – американская Континентальная Южноамериканская

Мин. Финасов РФ 1. 07. 2004 г. «Концепция развития бухгалтерского учёта и отчётности в РФ на среднесрочную перспективу» • 2004 -2007 гг. на МСФО переходят ОАО, инвестиционные фонды, страховые компании • 2008 -2010 гг. – все остальные предприятия • Коммерческие банки с 1. 01. 2004 года

Особенности бухгалтерского учёта • Систематически отражает хозяйственную деятельность с целью: планирования, управления, контроля; • Использует все измерители: стоимостные, натуральные, трудовые; • Является строго документированным и имеет определённую систему документации; • Использует только ему присущий, особый метод; • Является непрерывным, сплошным; • Осуществляет оценку и калькулирование; • Определяет финансовый результат деятельности предприятия.

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЁТА • Соответствие бухгалтерского учёта задачам планирования, управления и контроля; • Своевременность в ведении бухгалтерского учёта и предоставления отчётных данных; • Полнота, точность и достоверность учёта; • Ясность и понятность учёта; • Экономичность бухгалтерского учёта, т. е. более низкая его себестоимость.

Виды учёта Статистический учёт Бухгалтерский учёт Финансовый учёт Налоговый учёт Управленческий учёт Финансовый учёт 1 Производственный учёт Финансовый учёт 2 Управленческий учёт 1 Управленческий учёт 2

Бухгалтерский учёт в РФ 1. 2. 3. 4. Банковский; Бюджетный; Страховой; Промышленный.

Четырёхуровневая система нормативного регулирования бухгалтерского учёта в РФ Уровни нормативного и законодательного регулирования Федеральный закон «О бухгалтерском учёте» Положения (стандарты) по бухучёту Нормативные акты Правительства РФ Методические рекомендации и указания

МЕТОДЫ бухгалтерского учёта Бухгалтерский БАЛАНС ДОКУМЕНТАЦИЯ СЧЕТА ДВОЙНАЯ ЗАПИСЬ

БУХГАЛТЕРСКИЙ БАЛАНС • Отражение на определённую дату в стоимостной оценке активов хозяйствующего субъекта, его источников финансирования и обязательств

Виды бухгалтерских балансов - консолидированный; - детализированный; - в формате МСФО; - вступительный; - текущий; - заключительный; - ликвидационный; - баланс – брутто, баланс – нетто; - баланс по основной и неосновной деятельности.

1 Капитал и резервы")

БАЛАНС Активы Пассивы 1 Внеоборотные активы (долгосрочные активы, немобильные активы) 1 Капитал и резервы (Собственный капитал) 2 Оборотные активы (текущие, краткосрочные активы, мобильные активы) 2 Долгосрочные обязательства (пассивы) 3 Краткосрочные (текущие) обязательства (пассивы)

Баланс ООО «Альфа» у. е. Пассив у. е. Актив Основные средства 19 400 Уставный капитал 3 000 Незавершенное строительство 8 300 Добавочный капитал 4 500 Запасы материалов 13 000 Резервный капитал 1 500 Незавершенное производство 6 000 Нераспределенная прибыль 15 900 Готовая продукция 7 000 Задолженность поставщикам 15 500 Коммерческие дебиторы 3 000 Задолженность по заработной плате 9 300 Денежные средства 2 000 Задолженность бюджетом по налогам 8 000 ВСЕГО 58 700 ВСЕГО перед 58 700

Классификация счетов В соответствии с группировкой средств От характера регистрации операций От степени детализации бухучёта От характера Сальдовых остатков Забалансовые Счета средств Счета хозяйственных процессов Счета Аналитического учёта активные Счета источников Счета результатов Счета Синтети -ческого учёта пассивные

– он должен Кредит (лат credit) – он верит • Дебет")

Дебет (лат. Debet) – он должен Кредит (лат credit) – он верит • Дебет и кредит не соответствуют понятиям приход и расход; • Дебет и кредит – это методологические приёмы; • Любой учитываемый объект может изменяться только в двух направлениях: или он увеличивается, или он уменьшается.

• По счёту на любой момент можно определить остаток путём подсчёта дебетовых")

САЛЬДО (ОСТАТОК) • По счёту на любой момент можно определить остаток путём подсчёта дебетовых и кредитовых оборотов; • Оборот – сумма операций за период: сумма всех операций по дебету – дебетовые обороты; сумма операций за период по кредиту- кредитовые операции

Двойная запись • Любая операция вызывает двойные изменения, поэтому она регистрируется в бухгалтерских книгах два раза: один раз по кредиту; другой – по дебиту в разных учётных регистрах.

Корреспонденция счетов • Взаимосвязь между дебетом одного счёта и кредитом другого счёта, возникающая в результате двойной записи

Способы записи корреспонденции счетов: • В виде таблицы: Наименование операции Сумма тыс. руб. 1 Поступили денежные средства в кассу предприятия с расчётного счета 20000 2 Выдана заработная плата из кассы предприятия 10000 Корреспонденция счетов Дебет Кредит 50 51 70 50

В виде Т - счетов • Поступили денежные средства в кассу предприятия с расчётного счёта: счет 50 «Касса» К Д Сальдо 1 000 1) 20 000 2) 10 000 Сальдо 11 000

В формате МСФО • Поступили денежные средства в кассу предприятия с расчётного счёта: Дебет Касса 20 000 Кредит Расчётный счёт 20 000

ПРАВИЛА ЗАПИСИ НА АКТИВНЫХ СЧЕТАХ • Начальный остаток записывается по дебету счёта; • По дебету отражаются операции и средства увеличивающие активы предприятия; • По кредиту отражаются операции , вызывающие уменьшение средств предприятия.

ПРАВИЛА ЗАПИСЕЙ НА ПАССИВНЫХ СЧЕТАХ • Начальный остаток записывается по кредиту; • По кредиту счёта учитываются операции и источники, которые вызывают увеличение пассивов предприятия; • По дебету отражаются операции, вызывающие уменьшение источников предприятия.

ДОКУМЕНТАЦИЯ • Документом в бухгалтерском учёте называется специальный бланк или лист бумаги заполненный записью факта хозяйственной операции, удостоверенной подписями лиц, отвечающих за совершение операций • Документ: - регистрирует операцию; - оформляет совершение операции; - служит основанием или распоряжением для осуществления операции

Документация является обязательным методом бухгалтерского учёта, ни одна операция не может быть проведена по счетам без документа. • Бухгалтерская документация является: - способом оформления первичного учёта; - основой контроля хоз. операций; - основой двойной записи по счетам. • Записи в бухгалтерском учёте делаются: - хронологически; - систематически.

ДОКУМЕНТЫ По назначению оправдательные Бухгалтерского оформления По объёму содержания первичные По способу составления сводные разовые накопительные

ФОРМЫ ДОКУМЕНТОВ В зависимости от характера регистрации операций По принципу Рациональной группировки типовые унифицированные специализированные стандартизированные

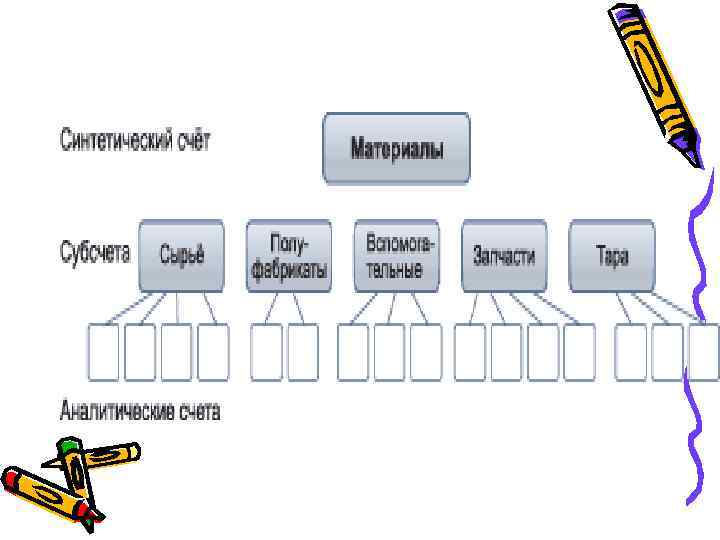

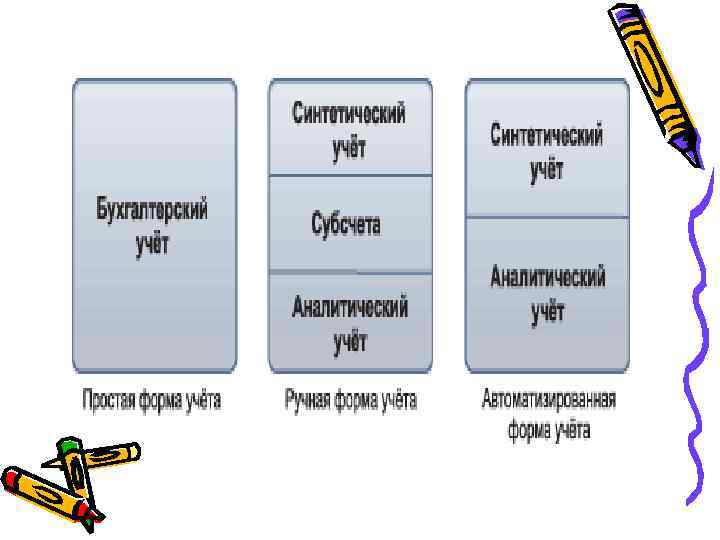

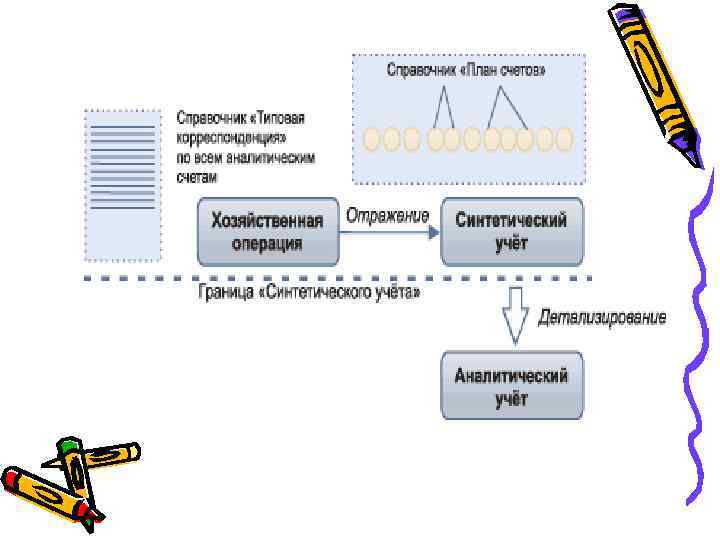

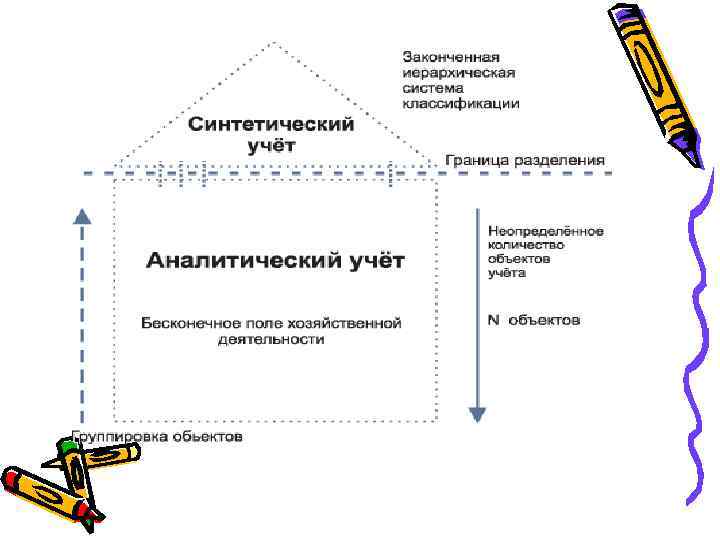

СИНТЕТИЧЕСКИЙ и АНАЛИТИЧЕСКИЙ УЧЁТ • По масштабу группировки все счета делятся на два вида: - синтетические; - аналитические. Синтетические счета – используются для укрупнённой, обобщающей группировки и учёта однородных средств и источников; Аналитические счета открываются в развитие синтетических счетов детализации, подробной группировки и учёта средств и источников.

ДОПОЛНИТЕЛЬНЫЕМЕТОДЫ БУХГАЛТЕРСКОГОУЧЁТА инвентаризация оценка калькулирование отчётность

ИНВЕНТАРИЗАЦИЯ • Выявление фактического наличия средств предприятия на определённый момент, путём переписки их в натуре и сверки полученных данных с данными учёта в целях устранения возможных расхождений

ОЦЕНКА • Исчисление хозяйственных средств в денежном выражении; • Принципы оценки: - реальность; - единство принципов оценки.

КАЛЬКУЛИРОВАНИЕ • Определение себестоимости заготовляемых материалов, производимой продукции, приобретаемых товаров и т. п.

ОТЧЁТНОСТЬ • Система обобщённых показателей плана и результатов хозяйственной деятельности предприятия за определённый отчётный период (месяц, год, квартал); • К формам финансовой отчётности предприятия относят: - бухгалтерский баланс; - отчёт о прибылях и убытках; - отчёт о движение денег; - отчёт о движении капитала; - пояснительная записка к годовому отчёту.

УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ • Выбор формы организации бухгалтерского учёта на предприятии. • Принципы, основы, условия, практика, принятые организацией для ведения бухгалтерского учёта и составления финансовой отчётности. • 1. 2. 3. 4. 5. Выбор формы зависит от: количества структурных подразделений; объёма бухгалтерских операций; квалификации учётного персонала; территориальной удалённости; хозяйственной самостоятельности подразделений.

Формы организации бухучёта централизованная децентрализованная Смешанная

ВЕРТИКАЛЬНАЯ (линейно – штабная) КОМБИНИРОВАННАЯ (функциональная)")

ВАРИАНТЫ структуры бухгалтерских служб ЛИНЕЙНАЯ (иерархическая) ВЕРТИКАЛЬНАЯ (линейно – штабная) КОМБИНИРОВАННАЯ (функциональная)

ПРИНЦИПЫ УЧЁТНОЙ ПОЛИТИКИ • • • Принцип начисления. Доходы и расходы начисляются или признаются на тот момент, когда они имели место независимо от движения денежных средств и отражаются в финансовых отчетах за периоды, к которым они относятся. Непрерывная деятельность. Предприятие обычно рассматривается как непрерывно действующее, то есть как продолжающее работать в обозримом будущем. У предприятия нет ни намерений, ни необходимости в ликвидации и сокращении масштаба. Понятность. Информация, представляемая в финансовых отчетах, должна быть понятна любому пользователю или инвестору. Значимость. Финансовая информация должна быть значима для того, чтобы удовлетворить потребности пользователя. Существенность. Должна быть представлена вся существенная информация, если ее пропуск или неправильное представление могут повлиять на решение пользователя. Достоверность. Информация должна исключать существенные ошибки. Нейтральность. Информация должна быть свободна от предвзятости, надежна. Осмотрительность. Соблюдение степени предосторожности принятии решения необходимо для вынесения оценок в условиях неопределенности для того, чтобы активы и доходы не были переоценены или недооценены. Завершенность. Информация в финансовых отчетах должна быть полной. Сопоставимость. Последовательность. Правдивое и беспристрастное представление информации в финансовой отчетности.

УЧЁТНЫЕ РЕГИСТРЫ • Разграфлённые специальным образом листы бумаги, в которые производятся текущие учётные записи; • Отражение хозяйственных операций в учётных регистрах является вторым этапом учётной работы; • По данным учётных регистров составляется отчётность.

КЛАССИФИКАЦИЯ учётных регистров По форме По содержанию Сводные листы синтетические карточки аналитические книги Совмещённые аналитические с синтетическими

Оборотно – сальдовая ведомость Сальдо на начало периода дебет кредит Обороты За период дебет кредит Сальдо на Конец периода дебет кредит

Процесс учётной регистрации хозяйственных операций отчётность Учётные регистры синтетического и аналитического учёта документы

ФОРМЫ бухгалтерского учёта • Определённый способ технического осуществления бухгалтерского учёта: • Факторы, определяющие форму учёта: - количество и построение используемых учётных регистров; - способы производства записей в учётных регистрах; - взаимосвязь между регистрами производстве и сверке учётных записей в них

ФОРМЫ бухучёта 1. 2. 3. 4. Журнально – ордерная; Мемореально – ордерная; «Журнал – Главная» ; Упрощённая форма ведения бухучёта для субъектов малого бизнеса; 5. Компьютерная форма ведения бухгалтерского учёта.

Спасибо за внимание Желаю ЗНАНИЯ ! СВОБОДЫ ! ПРОЦВЕТАНИЯ! • С уважением Романюк Вера Борисовна