Презентация(Бух.учет в банках).pptx

- Количество слайдов: 25

Бухгалтерский учет в банках.

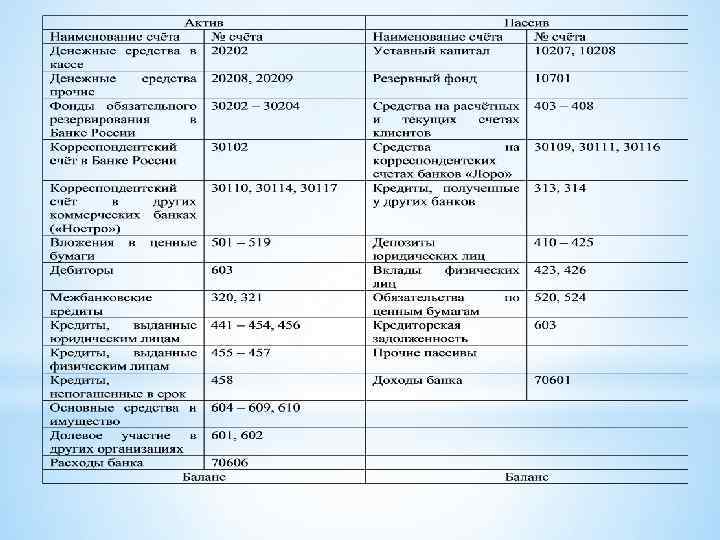

* План счетов бухгалтерского учета состоит из 5 глав: *1 *2 *3 *3 *5 А. Балансовые счета Б. Счета доверительного управления. В. Внебалансовые счета. Г. Срочные сделки. Д. Счета депо.

Раздел 1. «Капитал» Раздел 7. «Результаты деятельност и» Раздел 6. «Средства и имущество» Раздел 2. «Денежные средсва и драгоценные металлы» Глава А. Раздел 3. «Межбанковск ие операции» Раздел 4. «Операции с клиентами» Раздел 5. «Операции с ценными бумагами»

* «Капитал» Счета этого раздела служат для учёта собственных средств банка: уставного капитала, акций, долей, выкупленных у акционеров, добавочного капитала, резервного фонда.

* «Денежные средства и драгоценные металлы» * «Денежные средства» . На счетах этого подраздела учитывается наличная иностранная и национальная валюта, денежные чеки, в зависимости от того, где они находятся * «Драгоценные металлы и природные драгоценные камни»

* «Межбанковские операции» . *межбанковские расчёты. *межбанковские привлечённые и размещённые средства.

Привлечённые средства – полученный межбанковский кредит или размещённый депозит другого банка «у нас» . Размещённые средства – это выданные межбанковские кредиты либо депозит, размещённый в другом банке.

* «Операции с клиентами» . *Средства на счетах – средства клиентов на банковских счетах, открытых по группам однородных клиентов. Также имеются счета для отражения средств в расчётах (по аккредитивам, для расчётов чеками, инкассированная денежная выручка, переводы из России и в Россию, транзитные и прочие счета). *Депозиты – счета, на которых отражаются депозитные средства, открытые клиентами, включая вклады физических лиц – резидентов и нерезидентов.

*Прочие привлечённые средства. *Кредиты предоставленные – счета, на которых отражаются кредиты, выданные банком по всем группам клиентов с указанием сроков, счета по учёту просроченных кредитов и просроченных процентов. *Прочие размещённые средства. *Прочие активы и пассивы – счета для расчётов с клиентами по отдельным группам операций (требования и обязательства по выплате процентов, операции по лизингу, факторингу).

* «Операции с ценными бумагами» . *Вложения в долговые обязательства. *Вложения в долевые ценные бумаги. *Учтённые векселя. *Выпущенные ценные бумаги

* «Средства и имущество» . *Участие. На счетах 601 и 602 отражаются суммы средств, вложенных в капиталы банков и зависимых компаний. *Расчёты с дебиторами и кредиторами. Присутствуют пассивные счета, отражающие кредиторскую задолженность, и активные счета, отражающие дебиторскую задолженность. Основная часть указанных счетов связана с расчётами по направлению хозяйственной деятельности и счета присутствуют парные.

* Имущество. Отражаются балансовые счета, на которых учитываются: -Основные средства на балансе банка. -Амортизация основных средств. -Вложения в строительство. -Создание и приобретение основных средств и НМА. -Финансовая аренда, то есть имущество, полученное в лизинг, арендные обязательства. Счёт 612 – выбытие и реализация, не имеющий признаков активности или пассивности. *Доходы и расходы будущих периодов

* «Результаты деятельности» . *Финансовый результат текущего года. *Финансовый результат прошлого года. *Прибыль/убыток прошлого года.

* Глава Б. «Счета доверительного управления» В этой главе сосредоточены счета для учёта операций доверительного управления. С использованием счетов этой главы коммерческий банк составляет отдельный баланс, публикуемый в прессе вместе с квартальным отчётом. Счета этой главы предназначены для учёта денежных средств и ценностей, переданных коммерческому банку в доверительное управление. Все операции по доверительному управлению совершаются только между счетами главы Б. . Все счета этой главы начинаются с цифры 8. Активные счета этой главы предназначены для учёта имущества, полученного в доверительное управление (денежные средства, ценные бумаги, драгоценные металлы и т. д. ). На пассивных счетах отражаются источники покрытия имущества клиентов, то есть каптал в управлении. Также есть счета для учёта расчётов по доверительному управлению, для учёта доходов и расходов, прибыли и убытков по операциям доверительного управления.

* Глава В. « Вне балансовые счета» . *На счетах этой главы учитываются ценности и документы, принятые в залог, на хранение, на комиссию, на инкассо. Номера счетов этой главы начинаются с цифры 9.

Ценные бумаги. Неоплаченный уставный капитал кредитных организаций. Задолженность вынесенная за баланс Глава В. Кредитные и лизинговые операции Расчетные операции и документы Корреспондирующ ие счета

*Глава Г. «Срочные сделки» Счета начинаются с цифры 9. На счетах отражаются учёт сделок по покупке и продаже финансовых активов (драгоценных металлов, ценных бумаг, иностранной валюты), по которым дата поставки не совпадает с датой заключения сделки. Такие сделки делятся на сделки с резидентами и с нерезидентами, а также на срочные и наличные. Счета этой главы делятся на активные и пассивные и составляют 3 группы: 1)Наличные сделки. 2)Срочные сделки. 3)Нереализованные курсовые разницы.

*Глава Д. «Счета депо» На счетах этой главы отражаются депозитарные операции банка с эмиссионными ценными бумагами любых форм выпуска, а также на счетах депозитарного учёта могут отражаться операции с не эмиссионными ценными бумагами. Учёт на счетах ведётся не в стоимостном выражении, а в штуках. Счета депозитарного учёта начинаются цифрами 980. По активным счетам отражается место хранения ценных бумаг. На пассивных счетах отражается, кому принадлежит бумага, то есть её владелец.

*Документация и документооборот.

*Документооборот в банке -это движение документа с момента его создания до отражения в бухгалтерском учёте и после сдачи отчётности помещение в архив. Документооборот устанавливается и прописывается главным бухгалтером банка в Учётной политике.

*Операционный день банка это строго установленное и доведённое до всех клиентов время приёма документов к исполнению, особенно это касается документов клиентов, связанных с перечислением средств в другие кредитные организации. –

Виды документов Банковские Банковский ордер Денежный чек Платежное поручение Объявление на взнос наличных Клиентские Аккредитив Заявление на перечисление денежных средсв (физ. лицо) Платежное требование Платежное поручение Объявление на взнос наличных Денежный чек Препроводительная ведомость

Приходный")

* Кассовые документы – документы, оформляемые при внесении денежных средств в кассу банка. 1)Приходный кассовый ордер (банковский документ). 2)Объявление а взнос наличными (документ клиентов-юридических лиц и ИП). 3)Препроводительная ведомость к инкассаторской сумке с выручкой клиента.

.")

Документы, отражающие выдачу наличных денег из кассы банка: q. Расходный кассовый ордер (банковский документ). q. Денежный чек (клиентский документ юридического лица и ИП). Клиентыфизические лица, прежде чем внести денежные средства в кассу либо получить денежные средства из кассы, сообщают об этом операционному работнику, который на основании устного либо письменного заявления гражданина сам формирует приходный или расходный кассовый ордер.

Презентация(Бух.учет в банках).pptx