БУиА-1-2.ppt

- Количество слайдов: 26

БУХГАЛТЕРСКИЙ УЧЕТ Учет. Удивительно интересно! В. Маяковский Видимо, бухгалтера можно уподобить пчеловоду, ибо от его трудов – учетной информации – извлекают пользу очень многие, а трудится он один Э. С. Хендриксон, М. Ф. Ван Бренда www. accounting. engec. ru

сбор регистрация Информация в денежном выражении об имуществе и обязательствах предприятия обобщение Цель – предоставление информации заинтересованным лицам для принятия управленческих решений

Основные понятия бухгалтерского учета БУХГАЛТЕРСКИЙ УЧЕТ представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций

Объектом приложения бухгалтерского учета является предприятие. Организационно-правовая форма предприятия определяется Гражданским Кодексом РФ. Методологические основы организации бухгалтерского учета и его принципы определены Федеральным Законом РФ “О бухгалтерском учете”. Предмет бухгалтерского учета - финансовохозяйственная деятельность предприятия, направленная на выполнение уставных обязательств.

ОБЪЕКТЫ УЧЕТА Имущество предприятия Капитал предприятия Обязательства предприятия Хозяйственные процессы, осуществляемые предприятием

играют в процессе производства и")

В зависимости от того, какую роль хозяйственные средства (имущество) играют в процессе производства и обращения, они подразделяются на группы: внеоборотные и оборотные активы. Ø Ø Внеоборотные активы: капитальные вложения; основные средства; нематериальные активы; доходные вложения в материальные ценности. Ø Ø Оборотные активы: производственные запасы и затраты; денежные средства; средства в расчетах (дебиторская задолженность); финансовые вложения.

Хозяйственные средства, необходимые для деятельности предприятий, формируются за счет различных источников, которые делятся на собственные и заемные. Собственные источники: Ø уставный капитал; Ø добавочный капитал; Ø резервный капитал; Ø прибыль. Заемные источники: Ø кредиты банка; Ø ссуды; Ø задолженность перед поставщиками и подрядчиками; Ø задолженность персоналу по оплате труда; Ø задолженность по платежам в бюджет; Ø задолженность перед прочими организациями и лицами.

ИСТОЧНИКИ ХОЗЯЙСТВЕННЫХ СРЕДСТВ Собственные источники: уставный капитал, добавочный капитал, резервный капитал, прибыль. Заемные источники: кредиты банка, ссуды, задолженность перед поставщиками и подрядчиками, задолженность персоналу по оплате труда, задолженность по платежам в бюджет, задолженность перед прочими организациями и лицами ХОЗЯЙСТВЕННЫЕ СРЕДСТВА Внеоборотные активы: капитальные вложения, основные средства, нематериальные активы, доходные вложения в материальные ценности Оборотные активы: производственные запасы и затраты, денежные средства, средства в расчетах (дебиторская задолженность), финансовые вложения

Что из перечисленного относятся к хозяйственным средствам, а что - к обязательствам и капиталу предприятия? n Здание офиса n Компьютеры n Заработная плата директора, менеджера, бухгалтера n Транспортные средства n Заработная плата водителей n Займы, полученные для бизнеса n Задолженность поставщикам за поступившие от них ГСМ n Прибыль n Деньги на счете в банке n Капитал, инвестированный в бизнес его собственниками n Готовая продукция для продажи

Хозяйственные средства – С, обязательства - О и капитал – К n n n Здание офиса - С Компьютеры - С Заработная плата директора, менеджера, бухгалтера - О Транспортные средства - С Заработная плата водителей - О Займы, полученные для бизнеса - О Задолженность поставщикам за поступившие от них ГСМ - О Прибыль - К Деньги на счете в банке - С Капитал, инвестированный в бизнес его собственниками - К Готовая продукция для продажи - С

Важно! Хозяйственные процессы, совершаемые на предприятии, это: • заготовление средств производства; • производство продукции (работ, услуг); • продажа продукции, материальных ценностей, основных средств, нематериальных и других активов.

Хозяйственные процессы состоят из множества хозяйственных операций. Хозяйственная операция - факт хозяйственной жизни (внутренний или внешний), оказавший влияние на состояние капитала, имущество и финансовые обязательства предприятия.

Нормативные документы в бухгалтерском учете n n n n Гражданский кодекс Российской Федерации; Налоговый кодекс Российской Федерации; Федеральный закон «О бухгалтерском учете» ; Кодекс об административных правонарушениях; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации; План счетов бухгалтерского учета финансовохозяйственной деятельности организаций и инструкция по его применению; Положение по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/08);

Нормативные документы в бухгалтерском учете n n n n ПБУ «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006); ПБУ “Бухгалтерская отчетность организаций” (ПБУ 4/99); ПБУ «Учет материально-производственных запасов» (ПБУ 5/01); ПБУ «Учет основных средств» (ПБУ 6/01); ПБУ «Доходы организации» (ПБУ 9/99); ПБУ «Расходы организации» (ПБУ 10/99); ПБУ «Учет нематериальных активов» (ПБУ 14/2007); ПБУ «Учет займов, кредитов и затрат по их обслуживанию»

Правила бухгалтерского учета 1. Бухгалтерский учет имущества, капитала, обязательств и фактов хозяйственной деятельности осуществляется способом двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Д 1 000 К Д К 1 000

2. 3. 4. Бухгалтерский учет имущества, финансовых обязательств и фактов хозяйственной деятельности носит сплошной, непрерывный характер. Бухгалтерский учет должен обеспечить тождество данных синтетического и аналитического учета. Основанием для записи в учетных регистрах являются первичные документы, составляемые в момент совершения операций финансовохозяйственной деятельности или непосредственно после их окончания.

6.")

5. Имущество, капитал и обязательства предприятия подлежат оценке в денежном выражении (в рублях) 6. Имущество, капитал и обязательства предприятия учитываются обособленно от активов, капитала и обязательств собственников этого предприятия и активов и обязательств других организаций. Хозяйственные операции деятельности предприятия учитываются в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. 7.

Имущество и финансовые обязательства подлежат обязательной инвентаризации, результаты которой отражаются в бухгалтерском учете. 9. Учетная политика предприятия - принятая совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни. Принятая учетная политика отражения отдельных хозяйственных операций, оценки имущества и финансовых обязательств применяется последовательно из года в год. 8.

Существует предание, что как-то раз Наполеон после боя спросил у командира батареи: “Почему не стреляли пушки при салюте? ” Ø Ø Командир: “У нас было на то 12 причин”. Наполеон: “ Какие же это причины? ” Командир: “Во-первых, не подвезли снаряды. . . ”. Наполеон: “Дальше можете не продолжать”.

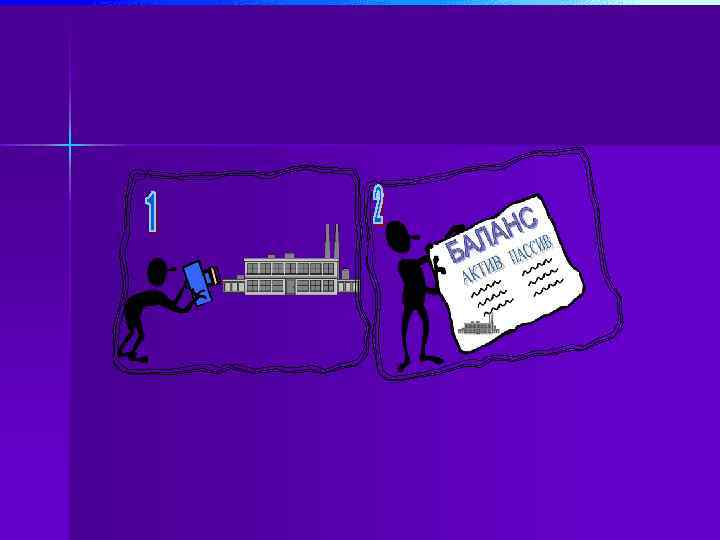

Бухгалтерский баланс — система показателей, отражающая имущественное и финансовое положение предприятия по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах)

В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве — источники образования хозяйственных средств по их составу, целевому назначению и размещению. Актив бухгалтерского баланса равен пассиву бухгалтерского баланса.

ИМУЩЕСТВО ИСТОЧНИКИ

РАЗДЕЛ 1 Внеоборотные активы РАЗДЕЛ 3 Капитал и резервы РАЗДЕЛ 2 Оборотные активы РАЗДЕЛ 4 Долгосрочные обязательства РАЗДЕЛ 5 Краткосрочные обязательства ВАЛЮТА БАЛАНСА

БУиА-1-2.ppt