аудит презент22.ppt

- Количество слайдов: 12

Бухгалтерский учет и аудит Раздел. Аудит

Слово аудит латинского происхождения от слова "audio“ «слушатель» «слушающий»

Предпосылки возникновения современного аудита Развитие акционерной собственности, как господствующей в условиях рынка http: //lib. aldebaran. ru/author/draizer_teodor_finansist/

Этапы развития аудита I Отсутствие независимого аудита 4000 лет до н. э. -1844 г. II Создание аудиторских организаций 1844 - 1950 г. г. III Сближение с международной практикой 1950 г. – наст. время IV Появление саморегулируемых организаций 1889 – наст. время

Цель

Принципы Независимость Добросовестность Объективность Компетентность Конфиденциальность Профессионализм Скептицизм

Сущность аудита и аудиторской деятельности Аудиторская деятельность Аудит Обязательный Инициативный Сопутствующие аудиту услуги Ведение и анализ учета Консультирование Обучение

проверка ведения б/у и составления отчетности, законности хозяйственных операций помощь")

Задачи аудита (сопутствующие услуги) проверка ведения б/у и составления отчетности, законности хозяйственных операций помощь в организации бухгалтерского учета помощь в восстановлении и ведении учета, составлении бухгалтерской (финансовой) отчетности помощь в налоговом планировании и расчете налогов консультирование по отдельным вопросам ведения учета и составления отчетности экспертные оценки и анализ результатов хозяйственной деятельности консультирование по широкому кругу финансовых и правовых вопросов, маркетингу, менеджменту, технологическое и экологическое консультирование и др.

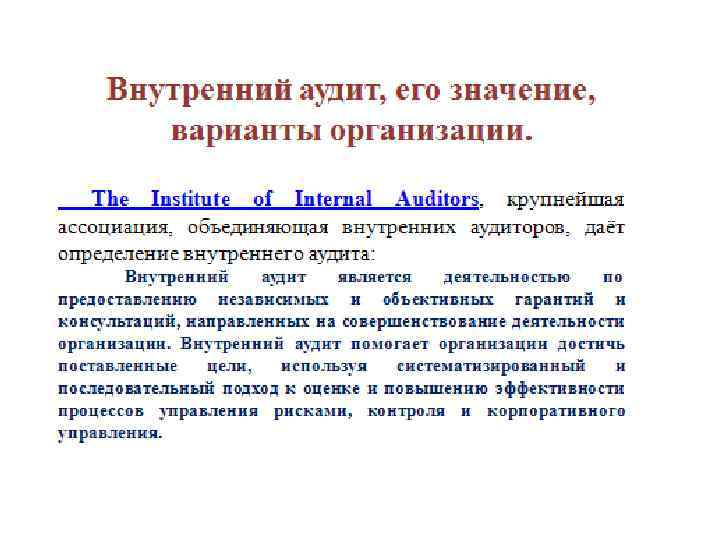

Классификация аудита Финансовый аудит По направлению проверок Управленческий аудит Социальный аудит по обязательности проведения Обязательные аудиторские проверки Инициативный (добровольный) аудит Общий аудит по сфере деятельности Банковский аудит Аудит страховых организаций Аудит бирж, внебюджетных фондов и др. в зависимости от исполнителей по характеру проведения: Внешний аудит Внутренний аудит Первоначальный аудит Согласованный (повторяющийся) аудит

Новации в области аудита • переход от понимания аудита только лишь как документальной проверки к его рассмотрению как комплекса услуг; • появление новых объектов аудита (прежде всего таких как «аудит интеллектуального капитала» , «аудит бизнес-процессов» , «аудит эффективности» ); • ассимиляция аудита с другими бизнес - процедурами (системным анализом, оценкой бизнеса, бизнес прогнозированием и т. п. ) и выход на этой основе аудитора за рамки бухгалтерской профессии; • активизация роли аудитора в процессе информационного обмена бизнеса и рынка.

аудит презент22.ppt